世界主要国家汽油价格和柴油价格的确定

国内成品油价格管理知识

国内成品油价格管理知识一、国际原油价格◆WTI 指在美国商品期货交易所(NYMEX)交易的,美国西得克萨斯中间基原油WTI (WEST TEXAS INTERMEDIUM),为所有美国生产或销往美国的原油作价基准油。

◆布伦特指在英国伦敦国际石油交易所(IPE)交易的,英国北海轻质原油BRENT,也是80%的世界原油贸易量的作价基准油,包括西北欧、北海、地中海、非洲以及部分中东国家如也门等。

◆迪拜指阿联酋含硫原油DUBAI,是中东产油国生产或中东销往亚洲原油的作价基准油,主要交易方式为场外交易或与其他标准油的价差交易。

◆辛塔指印度尼西亚原油。

◆米纳斯阿联酋含硫原油,从中东产油国生产或从中东销往亚洲的原油都是以它为作价机制。

◆塔皮斯指马来西亚轻质原油TAPIS,是在东南亚代表轻质原油价格的典型原油,东南亚的轻质原油大部分以它为基准油作价,其主要交易方式是与其他标准油的价差交易。

二、国际成品油价格目前国际上主要的成品油市场有三个:荷兰鹿特丹、美国纽约、新加坡,国际成品油贸易均以上述三地之一的市场价格为基准作价。

其中新加坡的成品油价格是作为亚洲地区国家市场价格的基准价。

新加坡成品油价换算成国内成品油价公式:新加坡完税价=(汽/柴油新加坡离岸价+国际运保费)*吨桶系数*汇率*关税+燃油消费税】*增值税+港口费用三、我国原油价格形成机制我国自1998年起,原油的作价机制开始与国际市场接轨,目前国内原油主要是国家计委按照国际同品质原油前一阶段的离岸均价来对国内原油价格进行相应调整。

绝大部分原油的作价是与印尼的部分原油联动,少部分原油与马来西亚的塔皮斯联动,每月以相当于官价的形式调整一次,应该说,我国原油的作价方式已基本上与国际惯用的方法十分接近。

1、原油价格的形成目前,国内原油价格主要按照新加坡市场相应原油离岸价确定,由石油、石化两大集团每月1日进行调整。

◆基准价=月均离岸价×吨桶比×汇率◆结算价=(基准价±贴水)*增值税率2、国内外原油挂靠种类(图)四、我国成品油价格形成机制1、定价机制简介国家发展改革委于二〇〇九年五月七日为完善我国石油价格形成机制,规范价格行为,根据《国务院关于实施成品油价格和税费改革的通知》(国发[2008]37号)的有关规定,制定《石油价格管理办法(试行)》(发改价格[2009]1198号)。

国际间汽柴油零售价格比较

德 国技 术协 作 公司 ( Z)在 2 0 年 3 公布 升 ,柴油 6 GT 07 月 9美分 / ) 升 ,这些 国家 对油 品不 征税 或很 的对 世界 上 1 1 国家和地 区 的油 品零 售价 格 的调 少征税 ,通常对 油 价有直 接 或 间接 的补贴 。这种 类 7个 查 统计 显示 :以 2 0 年 1 月 为时 点 , 油零 售价 格 型的 国家有 埃及 、马来西 亚 、安 哥拉 、越南 、菲律 06 1 汽 范 围从 土库 曼斯 坦的 2 美分 / 升到 厄立 特里 亚的 1 0 宾 、阿 尔及 利亚 、苏 丹 、墨西 哥 、美 国 ( 国属 于 9 美 美分 / ,相差 9 倍 ;柴油 零售价 格 则从 土库 曼斯 低燃 油税 国家 ,其油 品价 格包 括 了行业利 润 和增值 升 5 坦的 1 美分 / 升至 冰 岛的 1 8 分 / ,相 差 18 。 税 , 7美 升 7倍 以及 大 约 1 美分 / 的联邦 和 州两级 道路 基金 ) 0 升 同期 ,中 国的 汽油 零售价 格 约合 6 9美分 / ,柴油 等 ,中国也在 这 类 国家 中。 升 零售 价格 约合 6 美分 / ,在 国际汽 柴油零 售价 格 1 升

3 开 征燃 油税 的 国家和 地 区 。 特征 为油 品价 ) 其

排 行 中处 于较 低水 平 ,其 中汽油 零 售价 格在 1 1 7 个 格水 平在 美 国和 卢森 堡之 间 ( 汽油 价 格在 6 4 ,柴油价 格排 第 13 。 升 到 1 9 3位 3位 2 美分 / 之 间 , 升 柴油价 格 在 7 美分 / 0 升到 1 4 1

( 下转 第 8 8页)

2 o 4 国 际 石 油 短 济 0 8.

.7 5

维普资讯

升 美分 /

十个油价最便宜的国家

十个油价最便宜的国家作者:谈谈来源:《石油知识》 2013年第6期BusinessInsider由亨利·布洛吉特(Henry Blodget)创立于2007年,是美国知名的科技博客、数字媒体创业公司、在线新闻平台,是一家关注IT和创业的重量级博客媒体。

该公司于2012年曾评出了全球十个油价最便宜的国家。

第一位:委内瑞拉,每升0.05美元(约合RMB0.32元)该国政府上一次试图提高汽油价格还要追溯到1989年。

预计,委内瑞拉很有可能会在未来继续维持燃料比瓶装水更低价的情况。

第二位:沙特阿拉伯,每升0.13美元(约合RMB0.82元)沙特每年在汽油、柴油价格方面的补贴约为133亿美元。

OPEC近期宣布,在已探明的石油储量方面,委内瑞拉已超过沙特阿拉伯。

但拉美对石油投资者的吸引力还非常小,因此,沙特阿拉伯仍是世界上最大的石油出口国。

据悉,今年一月该国每天原油出口750万桶,现在这一数字已经提升到900万桶。

第三位:利比亚,每升0.14美元(约合RMB0.88元)在去年反抗卡扎菲政权期间,利比亚的石油基础设施遭到严重损坏,该国最大的炼油厂也被关闭。

目前,该国在临时执政委员会的执掌下,正在恢复生产和出口石油能力的过程中。

第四位:土库曼斯坦,每升0.19美元(约合RMB1.2元)鉴于国内政策的变化,土库曼斯坦的汽车车主可能会享受到每月120升的免费汽油,这也意味着每升0.19美元的汽油价格形同虚设。

但该国政府承诺的补贴会至少持续到2030年,相对石油储备较低的情况而言,这样的承诺是否会兑现,还尚不清楚。

第五位:巴林,每升0.21美元(约合RMB1.3元)相比邻国而言,巴林石油产量较少,其主要经济发展动力来自扩展零售和旅游等,目前巴林已经成为波斯湾地区的银行中心。

2005年,巴林与美国签署了自由贸易协议,并被联合国作为阿拉伯世界增长最快的经济体。

鉴于巴林国内局势的变化,其国内汽油等补贴可能被很快取消。

国内成品油历年油价调整情况

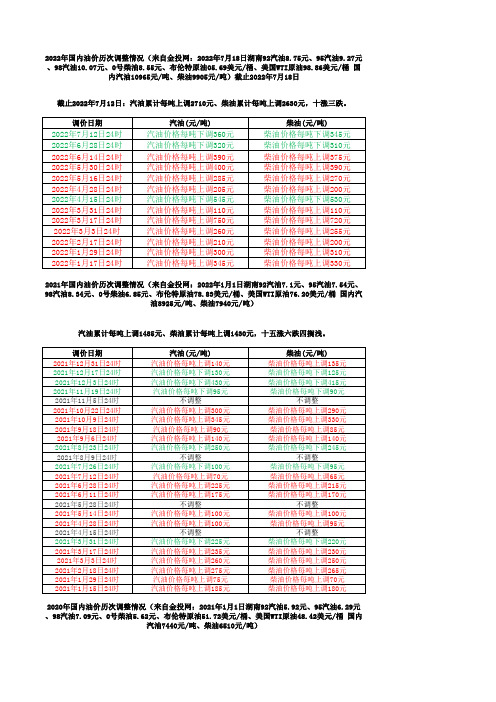

2022年国内油价历次调整情况(来自金投网:2022年7月18日湖南92汽油8.75元、95汽油9.27元、98汽油10.07元、0号柴油8.55元、布伦特原油05.69美元/桶、美国WTI原油98.86美元/桶 国内汽油10965元/吨、柴油9905元/吨)截止2022年7月18日截止2022年7月12日:汽油累计每吨上调2710元、柴油累计每吨上调2630元,十涨三跌。

2021年国内油价历次调整情况(来自金投网:2022年1月1日湖南92汽油7.1元、95汽油7.54元、98汽油8.34元、0号柴油6.85元、布伦特原油78.83美元/桶、美国WTI原油76.20美元/桶 国内汽油8925元/吨、柴油7940元/吨)汽油累计每吨上调1485元、柴油累计每吨上调1430元,十五涨六跌四搁浅。

2020年国内油价历次调整情况(来自金投网:2021年1月1日湖南92汽油5.92元、95汽油6.29元、98汽油7.09元、0号柴油5.62元、布伦特原油51.72美元/桶、美国WTI原油48.42美元/桶 国内汽油7440元/吨、柴油6510元/吨)汽油累计每吨下调1305元、柴油累计每吨下调1240元,八涨五跌十二搁浅。

2019年国内油价历次调整情况(2019年12月31日湖南92汽油6.95元、95汽油7.38元、98汽油8.18元、0号柴油6.7元、布伦特原油66.81美元/桶、美国WTI原油61.72美元/桶 国内汽油8735元/吨、柴油7760元/吨)汽油累计每吨上调905元、柴油累计每吨上调870元,十五涨六跌四搁浅。

2018年国内油价历次调整情况(2018年12月29日湖南92汽油6.7元、95汽油7.12元、98汽油7.92元、0号柴油6.42元)布伦特原油52.8美元/桶、美国WTI原油45.12美元/桶汽油累计每吨下调420元、柴油累计每吨下调395元,十三涨十一跌二搁浅。

2017年国内油价历次调整情况汽油累计每吨上调435元、柴油累计每吨上调420元,十一涨六跌八搁浅。

油价要变!今年首个“三连涨”来了

油价要变!今年首个“三连涨”来了油价要变!今年首个“三连涨”来了7月26日24时,国内汽柴油价格迎来新一轮调价时间窗口。

从目前的国际油价走势看,油价上调已是板上钉钉,这也将是今年以来国内油价首次“三连涨”,而且涨幅大概率超过前两次,车主们不妨抽空去加满油。

本周一,国际油价再度上涨,其中纽约原油期货涨幅2.4%,布伦特原油期货上涨2.07%,这已是国际油价连续三个交易日是上涨。

目前,纽约原油期货已逼近80美元/桶大关,布伦特原油期货上周四就已经突破80美元/桶。

如果以本周一收盘价与7月12日油价上调前的油价相比,纽约原油期货累计涨幅5.49%;布伦特原油期货累计涨幅4.28%。

当然,油价调整是以过去十个工作日参考国际油价的均价,与上一轮十个工作日国际油价均价的涨跌为依据的。

根据目前机构的预测,本轮油价上涨的幅度超过200元/吨,折算到每升上调幅度达0.18元或以上,私家车加满一箱油(以50升计算)要多花10元左右。

至于国际油价持续上涨的原因,俄乌冲突等地缘风险进一步加剧、欧佩克+进一步减产后原油供应吃紧都是重要因素。

目前我省92号汽油为7.63元/升,95号汽油、98号汽油分别为8.12元/升和8.9元/升。

这意味着,今晚油价上调后,92号汽油将逼近8元大关,98号汽油则将突破9元大关,今年以来国内汽柴油价格调整将呈“七涨五跌两搁浅”的格局。

影响油价的因素有哪些首先,影响油价的因素有:供求关系,市场的供求出现明显变化的时候,就会出现油价上涨或者下跌,例如:供小于求的时候,油价就会上涨。

其次,原油的储存量也直接影响油价,因为原油就是汽油的本质,如果储量较少的话,那么油价肯定会上涨。

之后,国际原油价格的变化也会直接影响油价,国际原油价格上涨的话,国内的汽油价格肯定会上涨,几乎不可能会下跌或者不涨的现象。

再之后,政治因素也会直接影响油价,这个是必然的,因为油价过高的话,会影响人们的使用,国家一般会进行宏观调控,这个大家一般应该都是懂一些的。

成品油定价机制的探讨

费、 关税、 消费税、 增值税、 港口费等 5 为基础, 加上 按合理流向计算的从炼厂经中转配送到各加油站 的运杂费, 再加上批发企业和零售企业的经营差率 计算得出;当新加坡市场汽油、柴油交易价格累计 变动幅度超过 /0 时, 由国家计委调整汽油、 柴油的 零售中准价; 石油天然气集团公司和石化集团公司 在上下 /0 的幅度内制定具体的零售价格;非标准 品按照国家规定的汽油、 柴油品质比率自行确定零 售价;汽油、柴油销售由两大集团公司统一组织配 送到基层零售单位,实行城乡统一价格,原则上一 省一价;两个集团公司系统外的加油站,包括外资 加油站, 都要按照集团公司规定的零售价代销石油 公司的成品油; 汽油、 柴油的出厂价格、 批发价格、 批零差率由两大集团公司自主制定, 报国家计委备 案。 《 方案 》 确定了国内原油和成品油价格与国际 市场相关油品价格直接挂钩的联动机制, 同时决定 国内原油价格从当年 8 月 " 日起与国际油价接轨、 成品油从 8 月 / 日起执行新价, 并实行新的价格机 《 制和流通体制。 方案》 实施后原油立即随着国际市 场价格的变化而浮动,成品油则直到 4777 年 8 月 才开始逐月与国际市场价格联动。 从邻近国家的石油价格演变进程看, 大体经历 了政府定价、 与国际市场接轨和市场化三个阶段。 目前我国正处在与国际市场接轨的阶段。 从我国石 油价格几十年的发展过程来看, 由于长期处在计划 价格体制下,社会主义市场经济尚不发达,相应的 市场机制、 价格机制、 竞争机制还很不健全, 许多相 关的法律法规还未出台, 因此, 随着加入 9*, 日趋 迫近, 市场化应当是我国石油价格体制改革的最终 目标, 但是近期内我们还应采取国家制定成品油指 导价格的方法。目前最迫切的工作是建立、 健全相 应的石油法律、法规,为逐步向市场竞争形成价格 目标的过渡打下良好的基础。 " 我国成品油定价机制有待进一步完善的几个方 面 经过一段时间的实际运行, 新的定价方案在许 多方面起到了积极的作用, 特别是对石化股份成功 上市起到了很大的作用。但也暴露出了一些问题, 有待进一步完善。具体表现在以下几个方面: "# $ 应反映国内市场的供求关系及消费结构 从各国成品油价格来看, 不论它是以何种方式 确定的, 国际市场价格和国内的经济实情都是国内

国内成品油价格管理知识

国内成品油价格管理知识一、国际原油价格◆WTI 指在美国商品期货交易所(NYMEX)交易的,美国西得克萨斯中间基原油WTI (WEST TEXAS INTERMEDIUM),为所有美国生产或销往美国的原油作价基准油。

◆布伦特指在英国伦敦国际石油交易所(IPE)交易的,英国北海轻质原油BRENT,也是80%的世界原油贸易量的作价基准油,包括西北欧、北海、地中海、非洲以及部分中东国家如也门等。

◆迪拜指阿联酋含硫原油DUBAI,是中东产油国生产或中东销往亚洲原油的作价基准油,主要交易方式为场外交易或与其他标准油的价差交易。

◆辛塔指印度尼西亚原油。

◆米纳斯阿联酋含硫原油,从中东产油国生产或从中东销往亚洲的原油都是以它为作价机制。

◆塔皮斯指马来西亚轻质原油TAPIS,是在东南亚代表轻质原油价格的典型原油,东南亚的轻质原油大部分以它为基准油作价,其主要交易方式是与其他标准油的价差交易。

二、国际成品油价格目前国际上主要的成品油市场有三个:荷兰鹿特丹、美国纽约、新加坡,国际成品油贸易均以上述三地之一的市场价格为基准作价。

其中新加坡的成品油价格是作为亚洲地区国家市场价格的基准价。

新加坡成品油价换算成国内成品油价公式:新加坡完税价=(汽/柴油新加坡离岸价+国际运保费)*吨桶系数*汇率*关税+燃油消费税】*增值税+港口费用三、我国原油价格形成机制我国自1998年起,原油的作价机制开始与国际市场接轨,目前国内原油主要是国家计委按照国际同品质原油前一阶段的离岸均价来对国内原油价格进行相应调整。

绝大部分原油的作价是与印尼的部分原油联动,少部分原油与马来西亚的塔皮斯联动,每月以相当于官价的形式调整一次,应该说,我国原油的作价方式已基本上与国际惯用的方法十分接近。

1、原油价格的形成目前,国内原油价格主要按照新加坡市场相应原油离岸价确定,由石油、石化两大集团每月1日进行调整。

◆基准价=月均离岸价×吨桶比×汇率◆结算价=(基准价±贴水)*增值税率2、国内外原油挂靠种类(图)四、我国成品油价格形成机制1、定价机制简介国家发展改革委于二〇〇九年五月七日为完善我国石油价格形成机制,规范价格行为,根据《国务院关于实施成品油价格和税费改革的通知》(国发[2008]37号)的有关规定,制定《石油价格管理办法(试行)》(发改价格[2009]1198号)。

油价历史调价表

油价历史调价表

以下是中国大陆国内油价历史调价表,数据来源为国家发改委官方网站。

日期汽油价格柴油价格调整幅度(元/升)

2022年9月25日7.48 元/升 6.66 元/升不调整

2022年9月16日7.48 元/升 6.66 元/升不调整

2022年9月9日7.48 元/升 6.66 元/升不调整

2022年9月1日7.48 元/升 6.66 元/升不调整

2022年8月25日7.48 元/升 6.66 元/升不调整

2022年8月16日7.48 元/升 6.66 元/升不调整

2022年8月9日7.48 元/升 6.66 元/升不调整

2022年8月1日7.48 元/升 6.66 元/升不调整

2022年7月25日7.48 元/升 6.66 元/升不调整

2022年7月16日7.48 元/升 6.66 元/升不调整

2022年7月9日7.48 元/升 6.66 元/升不调整

2022年7月1日7.48 元/升 6.66 元/升不调整

2022年6月25日7.48 元/升 6.66 元/升不调整

2022年6月16日7.48 元/升 6.66 元/升不调整

2022年6月9日7.48 元/升 6.66 元/升不调整

2022年6月1日7.48 元/升 6.66 元/升不调整

以上是2022年至今的油价调整情况。

需要特别注意的是,由于油价的浮动机制和政策调整变化,以上数据仅供参考,具体油价请以当地加油站实际供价为准。

国际油价的作价方式

国际油价的作价方式原油作为当今世界的主要能源,是对各个国家都具有战略性意义的商品。

世界原油贸易市场经过几十年的发展,市场游戏规则已相当完善。

目前,国际原油市场的原油都是以世界各主要地区的标准油为基准作价。

按4个主要地域划分,主要有以下5种作价公式:一、美国西得克萨斯中间基原油WTI(WESTTEXASIN鄄TERMEDIUM)。

所有在美国生产或销售往美国的原油都以它为基准油作价。

其主要交易方式为NYMEX交易所交易,价格每时每刻都在变化,成交非常活跃;此外,还有场外交易。

二、英国北海轻质原油BRENT。

世界原油贸易中约有80%的原油以它为基准油作价,主要包括的地区有:西北欧、北海、地中海、非洲以及部分中东国家如也门等。

其主要交易方式为IPE交易所交易,价格每时每刻都在变化,成交非常活跃;此外,其他衍生物在场外交易。

三、阿联酋含硫原油DUBAI。

从中东产油国生产或从中东销售往亚洲的原油都以它为基准油作价。

其主要交易方式是场外交易或与其他标准油的价差交易。

四、远东市场分两种方式:马来西亚轻质原油TAPIS。

它是在东南亚代表轻质原油价格的典型原油,东南亚的轻质原油大部分以它为基准油作价。

其主要交易方式是与其他标准油的价差交易。

印度尼西亚官方价ICP。

以这种方式作价的主要有印尼原油以及远东地区部分国家的部分原油,如越南的白虎、中国的大庆等。

相对来说,国际成品油市场的发展历史较原油市场短,作价方式的国际化程度相对较低。

目前国际上主要有三大成品油市场,即欧洲的荷兰鹿特丹、美国的纽约以及亚洲的新加坡市场,各地区的成品油国际贸易都主要以该地区的市场价格为基准作价。

此外,最近发展起来的日本东京市场对远东市场的贸易也有一定的参考意义。

新加坡成品油市场有专门的权威报价机构PLATT'S,每天公布一次,节假日除外。

随着新加坡成品油现货和期货市场交易的日益活跃,远东地区基本上所有国家的成品油定价都主要参考新加坡成品油市场的价格。

国内成品油定价体系

第二节 国内成品油定价体系与其他竞争性产品的定价机制一样,我国石油价格的改革走的是一条逐步市场化的道路。

1998年以前成品油价格完全实行国家计划管理,从出厂、批发到零售环节均基本上实行政府定价制度;1998年以来的油价改革,使原油价格一步实现了与国际市场接轨,而成品油价格则以渐进性和选择性的方式逐步与国际市场接轨。

一、1998年前我国石油价格完全实行国家计划管理改革开放前,我国石油完全由政府定价,定价原则是成本加利润。

成品油价格从出厂到零售都是完全由政府确定的固定价格,且一经确定变化较小,长时间处于同一水平。

随着时间的逐渐推移,成本升高、利润下降,石油生产和经营企业不断反映这一信息,提出调价要求,推动国家对石油价格进行调整。

1981年我国原油价格开始实行双轨制,国家为鼓励发展石油工业,实行原油产量包干政策以及一系列配套改革措施,成品油生产企业也获得了相应的优惠政策。

该时期成品油价格主要有计划内平价、计划内高价以及议价三种,计划内价格由国家确定,议价由供需双方定,国家确定议价最高限价。

1992年十四大明确提出建立社会主义市场经济体制。

在此目标指导下逐渐减少指令性计划的油品品种,允许润滑油等石油产品放开价格,直接进入市场。

社会上出现了多头经营的局面,价格成份复杂。

1994年国家对成品油市场进行了整顿,确定了“一主二辅”的流通体制。

主渠道为中国石油化工总公司,辅渠道为中国石油天然气总公司和地方各炼厂。

同时对成品油价格进行了改革,取消计划内外的双轨制价格,改为国家统一定价,确定合理的地区差价和批零差价。

二、1998年后我国石油价格逐步与国际接轨1998年,为配合石油、石化集团公司的改革和重组,国家对原油、成品油价格形成机制进行了重大改革,国内原油价格完全实现了与国际市场的接轨,成品油价格确立了与国际油价变化相适应,在政府调控下以市场形成为主的机制。

汽油、柴油零售价格由政府定价改为政府指导价。

国家制定并公布各省市区汽油、柴油(标准品)零售中准价,两大集团在上下5%的幅度内制定具体零售价,非标准品的中准价按汽、柴油品质比率确定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世界主要国家汽油价格和柴油价格介绍

[摘要]简要介绍了世界主要国家汽油价格和柴油价格的定价机制,汽柴油价格构成,我国汽柴油价格与世界主要国家(地区)汽柴油价格对比分析。

一、世界上主要的成品油价格机制概述;

二、成品油价格构成;

三、主要国家(地区)价格机制和税收;

四、我国的成品油价格机制和税收。

五、我国汽柴油价格与世界上主要国家汽柴油价格对比

汽油、柴油都是属于成品油,各国对油品的价格管理通常是指成品油的价格管理。

与民生关系最紧密、影响最大的是汽油和柴油。

随着私家汽车数量的飞速增长,人们对物价水平的普遍关注,汽、柴油价格与居民生活的关系越来越密切,国内每次汽、柴油的价格调整都会受到社会舆论的广泛关注和热议。

一、世界上主要的成品油价格机制概述

主要分为市场竞争形成的价格机制和政府定价的机制两种,即市场机制和政府定价机制。

世界范围总的发展趋势是逐步转向市场机制,是国际油品发展趋势,我国已经逐步转向市场机制。

目前世界范围内,发达国家和地区基本都是采用市场机制定价,政府控制定价机制都是欠发达国家和地区在采用。

按照政府参与程度,可分为以下三种:

●政府不直接干预类型:欧美等经济发达国家,价格早已由市场形成。

●政府部分参与,提出指导价类型:中国周边国家和地区,包括日本、韩

国、中国台湾地区等都属于这种类型,20世纪90年代末这些国家和地

区陆续开放市场,由政府不同程度的管制分步向市场形成价格机制推进,

并且已经实现了价格市场化。

是我国成品油价格机制改革属于此种类型

价格机制。

●价格仍完全由政府控制。

如沙特、委内瑞拉等国家,这些国家之所以由

政府控制是因为,这些国家都是产油国,成品油在这些国家属于福利性

质,国家控制油品始终处于低油价,保证民生福利。