01.财产保险基本险年费率表

中国人民银行关于印发《财产保险基本险》和《财产保险综合险》条款、费率及条款解释的通知

中国人民银行关于印发《财产保险基本险》和《财产保险综合险》条款、费率及条款解释的通知文章属性•【制定机关】中国人民银行•【公布日期】1996.05.30•【文号】银发[1996]187号•【施行日期】1996.07.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】保险正文*注:本篇法规已被:中国人民银行、中国保险监督管理委员会公告(2010)第12号--废止《关于恢复国内保险业务和加强保险机构的通知》等38件规范性文件的公告(发布日期:2010年9月29日,实施日期:2010年9月29日)废止中国人民银行关于印发《财产保险基本险》和《财产保险综合险》条款、费率及条款解释的通知(1996年5月30日银发[1996]187号)中国人民银行各省、市、自治区、计划单列市分行,中国人民保险公司,中国太平洋保险公司,中国平安保险公司,天安、大众保险公司,新疆兵团保险公司:现将根据《中华人民共和国保险法》制定的《财产保险基本险》和《财产保险综合险》条款、费率及条款解释印发给你们执行,并就有关问题通知如下:一、《财产保险基本险》和《财产保险综合险》条款、费率和条款解释自1996年7月1日执行,原企业财产保险条款及费率(银发[1993]95号文颁布)同时废止。

二、人民银行各分行要加强对财产保险业务的监督和管理,确保修订后的条款、费率和条款解释的顺利实施。

三、各保险公司要严格按时依照本条款、费率开展业务,未经人民银行总行批准,不得擅自对条款、费率和条款解释内容进行修改。

四、人民银行各分行、各保险公司要将修订后的条款和费率在执行中出现的问题及时上报人民银行总行。

附:一财产保险基本险条款保险标的范围第一条下列财产可在保险标的范围以内:(一)属于被保险人所有或与他人共有而由被保险人负责的财产;(二)由被保险人经营管理或替他人保管的财产;(三)其他具有法律上承认的与被保险人有经济利害关系的财产。

第二条下列财产非经被保险人与保险人特别约定,并在保险单上载明,不在保险标的范围以内:(一)金银、珠宝、钻石、玉器、首饰、古币、古玩、古书、古画、邮票、艺术品、稀有金属等珍贵财物;(二)堤堰、水闸、铁路、道路、涵洞、桥梁、码头;(三)矿井、矿坑内的设备和物资。

企业财产险费率表

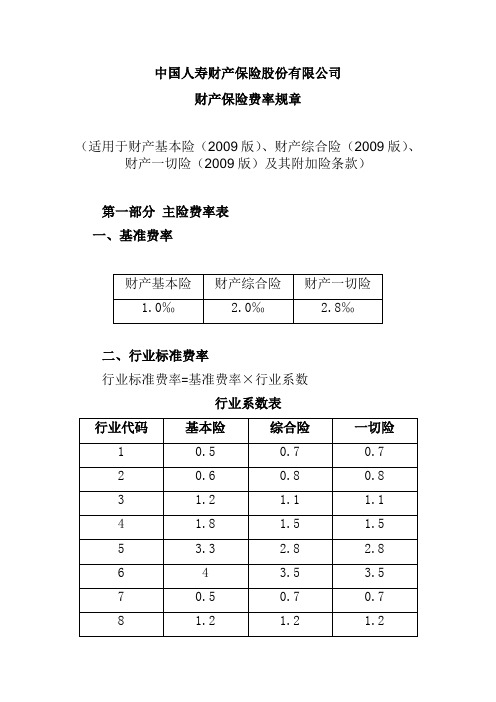

中国人寿财产保险股份有限公司财产保险费率规章(适用于财产基本险(2009版)、财产综合险(2009版)、财产一切险(2009版)及其附加险条款)第一部分主险费率表一、基准费率二、行业标准费率行业标准费率=基准费率×行业系数行业系数表行业代码对照表三、区域标准费率区域标准费率= 行业标准费率×(暴风雨损失占比×暴风雨区域系数+台风损失占比×台风区域系数+洪水损失占比×洪水区域系数+其他灾因损失占比×其他灾因区域系数)注:基本险的区域系数为1各灾因损失占比表暴风雨区域系数表台风区域系数表洪水区域系数表其他灾因区域系数表四、标的实收费率标的实收费率=区域标准费率×保额系数×绝对免赔额系数×个体风险评估系数保额系数表绝对免赔额系数表个体风险评估系数表第二部分附加险费率表一、扩展类(一)除下列(二)-(七)扩展类附加条款,每个附加条款的收费不低于主险保费的0.2%。

可以根据具体情况上浮,但不得下浮。

(二)“K62.85%扩展条款”的收费不低于主险保费的5%。

可以根据具体情况上浮,但不得下浮。

(三)“K61.合同价格扩展条款”的收费不低于主险保费的10%。

可以根据具体情况上浮,但不得下浮。

(四)“K63.放弃代位追偿扩展条款”的收费不低于主险保费的10%。

可以根据具体情况上浮,但不得下浮。

(五)“K25.恐怖活动扩展条款”“K26.扩展恐怖主义风险责任条款” “K11.地震扩展条款A”“K12.地震扩展条款B”的收费不低于主险保费的10%。

可以根据具体情况上浮,但不得下浮。

(六)“K56.增加资产扩展条款B”的费率为主险年费率的60%-100%。

可以根据具体情况上浮,但不得下浮。

(七)“K60.自动升值扩展条款”的费率为主险年费率的60%-100%。

可以根据具体情况上浮,但不得下浮。

二、限制类使用限制类附加条款每个条款最多可以按主险保费减少0.2%,但无论使用多少条限制性附加条款,总体减费的程度不得超过总保费的2%。

财产损失保险知识介绍

按双方约定的保险价值来确定财产的保险金额。 对于某些特殊标的,如字画、古玩、工艺品等,投保人或保险人在投保时双方事先约定一个金额,以此作为财产的保险金额。发生损失时不论所保财产在损失当时、当地的实际价值(市价)是多少,保险人认定按保险单上约定的保险金额计算赔偿。 以约定的赔偿限额来确定财产的保险金额。

沿江、沿河警戒水位以下地区以及蓄洪区、行洪区、泄洪区的标的; 小型个体店铺(保险金额低于20万元且建筑结构非钢混结构); 沿海易受台风袭击地区的非钢筋混凝土结构房屋建筑及放置其中的财产、露天堆放财产、户外通讯线路、输变电线路、临时性广告牌、海堤等标的; 烟花爆竹厂、炸药厂、海绵制造厂、发泡胶厂、火柴厂、废品收购站及其加工厂,木结构及其它不明结构建筑物、危险品及特别危险品仓储业务;

除外责任: 特别除外责任: 保险标的遭受保险事故引起的各种间接损失; 广告牌、天线、霓虹灯、太阳能装置等建筑物外部附属设施,存放于露天或简易建筑物内部的保险标的以及简易建筑本身,由于雷击造成的损失; 锅炉及压力容器爆炸造成其本身的损失; 任何原因导致供电、供水、供气及其他能源供应中断造成的损失和费用; 保险合同中载明的免赔额或按保险合同中载明的免赔率计算的免赔额。 其他不属于保险合同责任范围内的损失和费用,保险人不负责赔偿。

财产损失保险介绍

分公司承保管理部 2011年12月

财产损失保险的特点

险种特点:

以有形财产及其有关利益为保险标的; 保险标的必须是可以用货币衡量价值的财产或利益; 以存放在固定地点的财产为保险标的; 对于保险标的的保障功能表现为经济补偿; 业务活动具有法律约束力。

险种种类:

财产综合险

财产一切险

财产基本险

其它:现金险

三大主要险种: 附加险种:利润损失保险

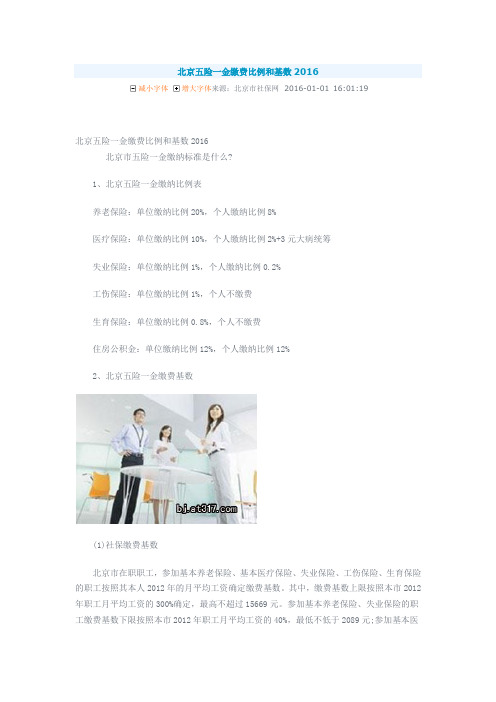

2016年五险一金缴存比例

北京五险一金缴费比例和基数2016减小字体增大字体来源:北京市社保网 2016-01-01 16:01:19北京五险一金缴费比例和基数2016北京市五险一金缴纳标准是什么?1、北京五险一金缴纳比例表养老保险:单位缴纳比例20%,个人缴纳比例8%医疗保险:单位缴纳比例10%,个人缴纳比例2%+3元大病统筹失业保险:单位缴纳比例1%,个人缴纳比例0.2%工伤保险:单位缴纳比例1%,个人不缴费生育保险:单位缴纳比例0.8%,个人不缴费住房公积金:单位缴纳比例12%,个人缴纳比例12%2、北京五险一金缴费基数(1)社保缴费基数北京市在职职工,参加基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险的职工按照其本人2012年的月平均工资确定缴费基数。

其中,缴费基数上限按照本市2012年职工月平均工资的300%确定,最高不超过15669元。

参加基本养老保险、失业保险的职工缴费基数下限按照本市2012年职工月平均工资的40%,最低不低于2089元;参加基本医疗保险、工伤保险、生育保险的职工,缴费基数下限按照本市2012年职工月平均工资的60%,最低不低于3134元。

(2)公积金缴存基数根据北京市人力资源和社会保障局、北京市统计局《关于公布2012年度北京市职工社会平均工资的通知》,2012年度北京市全市职工月平均工资为5223元。

因此,以本市上一年职工月平均工资作为缴费基数的,其缴费工资基数为5223元。

根据这一数据,北京公积金中心调整了缴存上限,从2013年7月1日起,2013年度北京住房公积金月缴存额上限为3760元,本年度的缴存上限比上一年度增加了396元。

职工和单位月缴存额上限均为1880元。

【北京社保查询】北京市12333开通社会保险个人权益记录电话查询服务功能。

参保人员可随时拨打“12333”热线,根据语音提示选择“5”,进入个人权益记录查询模块,输入个人身份证号码及社会保障卡卡号后,便可查询到养老、医疗、失业、工伤、生育五项社会保险的缴费情况,包括缴费单位、缴费年限以及缴费基数等,还可以查询到个人养老金账户的累计金额;同时,参保者还可查询到本人选择的定点医疗机构名称等信息。

保险学之财产保险

企业财产保险

(三)残值处理

1. 对于保险标的残余部分,应协议作价给被保险人,并在赔款中扣除 2. 如果对受损财产的损失金额要进行分摊,其残值部分也要进行分割,分 割的计算公式为 保险人分得的残值=残值×(保险金额/出险时的市场价值或账面余额)

企业财产保险

(四)代位求偿的行使

因第三者对保险财产的损害而造成保险事故的,保险人自向被保险人赔偿保险 金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。在 保险实务中,保险人可以先行行使代位求偿权。

企业财产保险

2. 企业财产综合险的除外责任

综合险的除外责任与基本险的除外责任基本相同,区别在于综合险对基本险 除外的自然灾害造成的财产损失负责。综合险对路堆财产损失不负赔偿责任。

企业财产保险

(三)企业财产保险的附加险

1. 基本险的附加险 基本险的附加险有:暴风、暴雨、洪水保险;雪灾、冰凌保险;泥石流、崖崩、 突发性滑坡保险;雹灾保险;破坏性地震保险;水暖管爆裂保险;盗抢保险; 等等。 2. 综合险的附加险 综合险的附加险有:破坏性地震保险、水暖管爆裂保险、盗抢保险等。也有采 用加贴特约条款承保的,如橱窗玻璃意外险、矿下财产险和露堆财产险等。

2. 保险期限 通常一年

企业财产保险

六、企业财产保险的赔偿处理

(一)赔偿金额的计算 1. 固定资产的赔偿处理

(1)全部损失时 当保险金额高于或等于出险时实际价值时, 赔款=出险时实际价值-应扣残值 当保险金额低于出险时实际价值时, 赔款=保险金额-应扣残值

企业财产保险

(2)固定资产发生部分损失

当按账面原值投保的,保险金额高于或等于出险时实际价值价值时, 赔款=实际损失-应扣残值; 保险金额低于出险时实际价值的,比例赔偿,公式是: 赔款=保险金额/出险时实际价值×(实际损失或恢复原状所需费用-应扣残值) 固定资产原值加成投保或按重置价值投保 赔款=实际损失−应扣残值

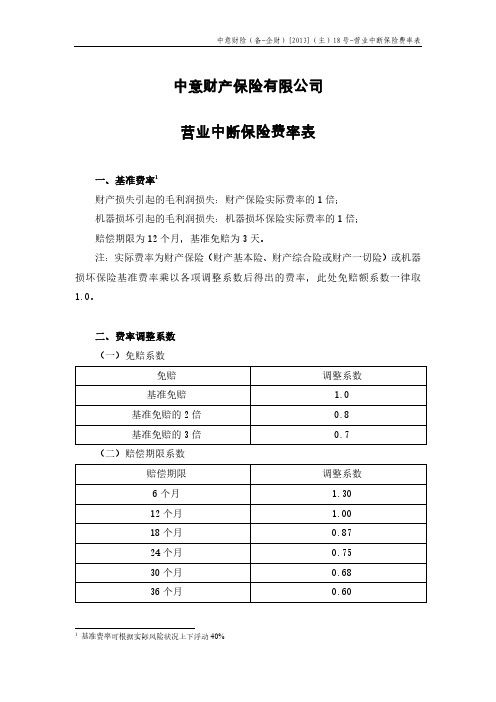

中意财产保险有限公司营业中断保险费率

中意财产保险有限公司

营业中断保险费率表

一、基准费率1

财产损失引起的毛利润损失:财产保险实际费率的1倍;

机器损坏引起的毛利润损失:机器损坏保险实际费率的1倍;

赔偿期限为12个月,基准免赔为3天。

注:实际费率为财产保险(财产基本险、财产综合险或财产一切险)或机器损坏保险基准费率乘以各项调整系数后得出的费率,此处免赔额系数一律取1.0。

二、费率调整系数

(一)免赔系数

(二)赔偿期限系数

1基准费率可根据实际风险状况上下浮动40%

三、保费计算方法

保险费=(毛利润保险金额 + 审计费用赔偿限额)×基准费率×免赔系数×赔偿期限系数

注:如果同时承保财产损失和机器损坏引起的毛利润损失,则需要分别计算财产损失引起营业中断的保险费和机器损坏引起营业中断的保险费,并将二者求和作为总保费。

财产保险基本险合同5篇

财产保险基本险合同5篇篇1甲方(投保人):__________________乙方(保险人):__________________根据《中华人民共和国合同法》及相关法律法规的规定,甲、乙双方本着平等、自愿、公平的原则,就甲方所投保的财产保险基本险事宜,达成如下协议:一、保险标的甲方将其所有的(财产名称及数量)交由乙方进行保险。

保险标的的具体内容详见保险单。

二、保险金额与保险费1. 甲方投保的保险金额为人民币______元整。

2. 甲方应按照乙方的规定支付保险费,保险费的金额及支付方式详见保险单。

三、保险期限本保险的保险期限为______年/月,自______年______月______日零时起至______年______月______日二十四时止。

四、保险责任1. 乙方在保险期限内对甲方因自然灾害、意外事故等造成的保险标的的直接损失进行赔偿。

2. 具体赔偿范围及赔偿标准按照本合同所附的保险单及相关法律法规执行。

五、投保人、被保险人义务1. 甲方应如实告知乙方有关保险标的的情况。

2. 甲方应按照本合同的约定支付保险费。

3. 在保险期限内,如有重要事项变更,甲方应及时通知乙方。

4. 乙方对保险标的进行查验时,甲方应提供必要的协助。

六、赔偿处理1. 甲方发生保险事故时,应立即通知乙方,并在法律规定的期限内提交索赔申请。

2. 乙方收到甲方的索赔请求后,应及时对事故进行核实,并在约定的时间内作出核定。

3. 乙方对核定属于保险责任的,应当按照本合同的约定履行赔偿责任。

4. 乙方对不属于保险责任的,应当向甲方发出拒绝赔偿通知书。

七、合同解除与终止1. 本合同自签订之日起生效,保险期限届满时自动终止。

2. 在保险期限内,如甲方未按照本合同约定支付保险费,乙方有权解除本合同。

3. 在保险期限内,如保险标的转让或者保险标的的风险显著增加,甲方应及时通知乙方,经双方协商同意,可以解除或者变更本合同。

八、争议解决因履行本合同发生的争议,双方应友好协商解决。

财产险常用险种出单手册

财产险常⽤险种出单⼿册财产险常⽤险种出单⼿册⼆O⼀三年七⽉⽬录⼀、财产基本险(QBA) (3)⼆、财产综合险(QBB) (7)三、财产⼀切险(QYC) (11)四、总版机器损坏保险(QSB) (15)五、个体⼯商户财产保险(QEJ) (18)六、现⾦保险(TXL) (21)七、计算机保险(SDK) (23)⼋、建筑⼯程⼀切险(GGH) (26)九、个⼈贷款抵押房屋保险(JHD) (29)⼗、家庭财产综合保险(JAB) (32)⼀、财产基本险(QBA)1、业务来源:根据实际情况录⼊2、渠道码:根据所选的业务来源,选择对应的渠道码3、保险期间:**年**⽉**⽇零⾄**年**⽉**⽇⼆⼗四时⽌保险期限为⼀年,如遇特殊情况需承保短期的,可以根据实际情况录⼊,按照对应的短期费率计收保费;如遇银保业务,需要连续承保多年,保险期限不超36个⽉且⾃留额不超常规⾃留额报备省公司财产险部,其他需逐笔报批省公司财产险部。

4、国民经济代码:根据客户的实际情况选择,尽量选择到最后⼀级菜单,务必要⽣成对应的中⽂字,如果只显⽰数字代码,需要重新选择。

5、占⽤性质:根据所选的国民经济代码会⾃动⽣成对应的占⽤性质,不需要⼈⼯录⼊。

6、所有制代码:根据客户的实际情况选择7、司法管辖:选择“01”,即中国境内(港、澳、台除外)8、争议解决⽅式:按照所在公司需求,选择“诉讼”或“仲裁”,选择“仲裁”的,需同时选择相应的仲裁委员会9、联共保标志:根据业务实际情况选择,注:⾮联⾮共:我公司独家承保。

主联保:只有⼈保系统内部公司参与项⽬,我公司为主承保⽅。

从联保:只有⼈保系统内部公司参与项⽬,我公司为从承保⽅。

主共保:有外公司参与,系统内只有我公司⼀家,且为主承保⽅。

从共保:有外公司参与,系统内只有我公司⼀家,且为从承保⽅。

主共主联:有外公司参与,⼈保系统内多家参与,我公司为主承保⽅。

主共从联:有外公司参与,⼈保系统内多家参与,⼈保其它公司主承保,我公司为从承保⽅。