中国入世十年蔬菜进出口贸易比较分析

我国蔬菜出口发展现状

我国蔬菜出口发展现状我国蔬菜出口随我国经济的快速发展和对外贸易的日益活跃,近10年来增长势头强劲,贸易顺差居农产品贸易顺差之首,2009年在我国农产品贸易逆差达到129.6亿美元的情况下,我国蔬菜出口却创造了66.7亿美元的顺差。

高于渔业(贸易顺差54.4亿美元),畜牧业(贸易逆差26.9亿美元),出口发展势头良好。

从出口总额来看:我国蔬菜出口持续大幅增长,出口量年递增70万吨以上,2009年累计出口802.70万吨,比1.74倍;2%,呈66.7主体,.3个百(脱水)年鲜出口金额的44.53%,干蔬菜出口额11.24亿美元,占蔬菜出口金额的16.60%。

在品种结构上,形成了以我国传统蔬菜和国外引进产品相结合的格局,近年,一方面对传统优良蔬菜品种进行了提纯复壮和改良,品质产量有所提高;另一方面从国外引进了大量优良品种,尤其是从进口国引进适销对路的菜种,极大的丰富了出口品种数量,提高了蔬菜品质。

从出口市场分布看:目前,我国蔬菜出口市场已经覆盖190多个国家和地区,遍布世界各地。

近10年市场扩展较快,几乎翻了一番,出口国家和地区由1995年的64个增加到2009年的191个,市场区域由东亚及东南亚,向欧盟、北美、俄罗斯及周边独联体国家稳步发展。

东亚及东南亚仍是我国蔬菜出口的主干市场,2009年我对亚洲出口额为43.2亿美元,占出口总额的63.8%,对欧洲、美洲出口额分别占22.7%和13.5%。

2009年出口居前l0位的国家和地区依次为日本、美国、韩国、俄罗斯、马来西亚、中国香港、德国、意2009)均有出9.6%。

2009持续扩大提供了可能。

一方面,蔬菜需求总量随世界人口增加和消费增长快速增长,出口贸易随着经济全球化,交通运输快捷化,保鲜加工现代化,蔬菜生产区域化而日益活跃。

从20世纪80年代以来,世界蔬菜国际贸易量持续上升,年增幅在5%左右,30个种类蔬菜的国际贸易量已超过6500万吨,约为1990年的2.1倍,近年来进一步提升,2001—2009年年增幅已接近10%。

我国农产品对外贸易分析

我国农产品对外贸易分析在全球化的经济格局中,农产品对外贸易已成为我国经济发展的重要组成部分。

它不仅关乎国内农业产业的繁荣与发展,还对国际农产品市场的稳定和平衡产生着深远影响。

一、我国农产品对外贸易的现状我国作为农业大国,农产品的生产和贸易规模都相当可观。

从出口方面来看,水果、蔬菜、水产品等具有一定的竞争优势。

比如,我国的苹果、柑橘等水果在国际市场上颇受欢迎,出口量逐年递增。

蔬菜凭借其丰富的品种和良好的品质,也在国际市场上占据了一定份额。

水产品方面,养殖和捕捞技术的不断进步,使得我国的水产品出口持续增长。

然而,在进口方面,大豆、玉米等粮食作物以及肉类产品的进口量较大。

这主要是由于国内需求的增长以及国内生产无法完全满足市场需求所致。

二、我国农产品对外贸易的特点1、贸易结构逐步优化过去,我国农产品出口主要集中在初级产品,而如今,加工农产品的出口比例逐渐上升。

这反映了我国农产品加工业的发展和技术水平的提高。

2、市场多元化我国农产品的出口市场不再仅仅局限于少数几个国家和地区,而是逐渐拓展到全球范围。

与亚洲、欧洲、美洲等多个地区的国家都保持着密切的贸易往来。

3、贸易方式多样化除了传统的一般贸易,跨境电商等新型贸易方式在农产品贸易中的作用日益凸显。

通过网络平台,更多的特色农产品能够更便捷地走向国际市场。

三、我国农产品对外贸易面临的挑战1、国际市场竞争激烈许多国家在农产品生产和出口方面具有较强的竞争力,如美国、巴西等农业大国,它们在技术、规模和品牌等方面具有优势,给我国农产品出口带来了压力。

2、贸易壁垒增多一些国家为了保护本国农业产业,设置了各种各样的贸易壁垒,如技术标准、绿色壁垒、反倾销措施等。

这增加了我国农产品进入国际市场的难度和成本。

3、质量安全问题农产品质量安全是影响对外贸易的关键因素之一。

一旦出现质量问题,不仅会影响某一产品的出口,还可能对整个行业造成负面影响。

4、国内农业生产成本上升土地、劳动力等要素成本的不断上涨,导致农产品生产成本增加,从而影响了我国农产品在国际市场上的价格竞争力。

我国蔬菜出口贸易走势挑战及策略

我国蔬菜出口贸易走势挑战及策略随着中国经济的快速发展和全球化的深入推进,我国蔬菜出口贸易逐渐成为一个备受关注的话题。

我国蔬菜出口贸易面临着诸多挑战,如国际市场竞争激烈、质量安全问题、贸易壁垒等。

本文将对我国蔬菜出口贸易的挑战进行分析,并提出相应的应对策略。

一、挑战分析1.国际市场竞争激烈随着全球贸易的深入发展,国际市场竞争日益激烈。

来自世界各地的蔬菜产品不断涌入中国市场,给我国蔬菜出口贸易造成了巨大的竞争压力。

一些国外蔬菜产品在技术、品质、价格等方面都具有一定的优势,使得我国蔬菜出口面临着严峻的挑战。

2.质量安全问题近年来,一些蔬菜产品因为存在农药残留、病虫害等问题,导致质量安全隐患,给蔬菜出口贸易带来了不小的影响。

国外消费者对蔬菜产品的质量安全要求越来越高,对农药残留等问题非常敏感,因此我国蔬菜出口产品在质量安全方面面临巨大挑战。

3.贸易壁垒一些国家对蔬菜出口采取了不同形式的贸易壁垒措施,如征收高额关税、限制进口数量、设立技术壁垒等,给我国蔬菜出口贸易带来了很大的阻碍。

国际通行的贸易规则也在不断变化,影响着我国蔬菜出口贸易的发展。

二、应对策略1.提高产品质量提高蔬菜产品的质量是应对国际市场竞争的关键。

我国应加大对蔬菜产品质量的监管力度,加强对生产过程中的农药残留和病虫害等问题的控制,加强对相关企业的质量安全管理,确保出口产品符合国际标准和消费者的需求。

2.加强品牌建设建设自主知识产权的蔬菜品牌是提升我国蔬菜出口竞争力的有效途径。

通过挖掘本土蔬菜资源、提高产品附加值、加强品牌推广等手段,打造具有国际影响力和竞争力的蔬菜品牌,提升蔬菜出口产品的市场认知度和竞争力。

3.拓展多元化市场多元化市场开发是应对贸易壁垒的重要策略。

我国应积极开拓新兴市场,包括中东、非洲等地区,积极参与国际市场的分工合作,扩大对外贸易的广度和深度。

4.加强与国际贸易规则的对接加强与国际贸易规则的对接,对我国蔬菜出口贸易的发展具有重要意义。

中国蔬菜出口贸易发展态势评析

第三章

中国蔬菜出口贸易面 临的主要问题

质量安全问题

农药残留超标:部分蔬菜存在农药残留超标问题 微生物污染:蔬菜在运输过程中可能受到微生物污染 包装问题:包装不当可能导致蔬菜在运输过程中受损 出口标准差异:不同国家对蔬菜的质量标准存在差异,可能导致出口受阻

绿色贸易壁垒和技术壁垒

绿色贸易壁垒:进口国对进口蔬菜的环保要求,如农药残留、重金属含量等 技术壁垒:进口国对进口蔬菜的质量标准和技术要求,如包装、保鲜、运输等 贸易摩擦:进口国对进口蔬菜的贸易保护措施,如反倾销、反补贴等 技术升级:中国蔬菜出口企业需要不断提高技术水平,以适应进口国的要求

中国蔬菜出口贸易发 展态势评析

单击此处添加副标题

汇报人:

目录

壹 贸中

易国 概蔬 况菜

出 口

贰 要出影

因口响 素贸中

易国 的蔬 主菜

叁 要贸中

问易国 题面蔬

临菜 的出 主口

肆 策出促

建口进 议贸中

易国 的蔬 对菜

伍 展出未

趋口来 势贸中

易国 的蔬 发菜

第一章

中国蔬菜出口贸易概 况

出口规模和增长情况

国际贸易政策和关税壁垒

国际贸易政策:影响中国蔬菜出口贸易的主要因素之一,包括贸易壁垒、贸易保护主义等 关税壁垒:影响中国蔬菜出口贸易的主要因素之一,包括关税税率、关税配额等

非关税壁垒:影响中国蔬菜出口贸易的主要因素之一,包括技术壁垒、卫生检疫等

贸易摩擦:影响中国蔬菜出口贸易的主要因素之一,包括贸易争端、贸易制裁等

加强与国际组 织的合作,如 WTO、APEC 等,争取更多 的贸易优惠和

便利

加强与进口国 的沟通和协调, 解决贸易摩擦

和争端

我国蔬菜出口贸易走势挑战及策略

我国蔬菜出口贸易走势挑战及策略随着我国经济的快速发展,蔬菜出口贸易也正逐渐成为我国对外贸易的重要组成部分。

随着国际竞争的加剧和国际贸易环境的变化,我国蔬菜出口贸易也面临着一些挑战。

本文将从我国蔬菜出口贸易的现状和趋势出发,分析当前面临的挑战,并提出相应的策略。

一、我国蔬菜出口贸易的现状和趋势近年来,我国蔬菜出口贸易呈现出不断增长的趋势。

据统计数据显示,2019年我国蔬菜出口贸易额达到了130亿美元,同比增长10.5%。

这表明我国蔬菜出口贸易具有很大的市场潜力,是我国对外贸易的重要组成部分。

在蔬菜出口贸易中,我国主要出口的产品包括鲜活、冷藏或冷冻的蔬菜、坚果、水果和坚果等。

鲜活蔬菜占据了我国蔬菜出口贸易的主要地位,尤其以新鲜水果和蔬菜为主。

这些产品主要出口到东南亚、欧洲和北美等国家和地区。

我国蔬菜出口贸易也面临着一些挑战。

国际市场上蔬菜产品的价格波动较大,对我国蔬菜出口贸易产生了一定的不利影响。

国际竞争日益激烈,一些发达国家和地区的农产品出口政策对我国蔬菜出口贸易造成了一定的压力。

国际贸易环境的不确定性增加,进一步加剧了我国蔬菜出口贸易的风险。

国内市场也面临着一些挑战。

我国蔬菜生产企业技术水平和管理水平不高,导致了蔬菜质量不稳定、贮藏和运输环节不够完善。

我国蔬菜出口贸易面临着产品质量和安全的监管问题,需要加强食品安全管理和质量监管。

面对国际市场的挑战,我国蔬菜出口贸易需要采取有效的发展策略。

需要加强国际市场的开拓,积极开展多元化的市场开拓工作。

在产品结构上,可以适当调整产品结构,拓展新的产品领域,提高产品附加值。

要加强与国际市场主体的合作,建立更加稳定可靠的贸易伙伴关系。

可以借助相关国际组织和贸易促进机构的力量,加强合作,争取更好的市场资源和商业机会。

加强与国际市场的信息沟通和信息共享,及时了解国际市场的动态和变化,及时调整策略和措施。

要加强对国内市场的开发和培育,逐步形成一个稳定可靠的内销市场。

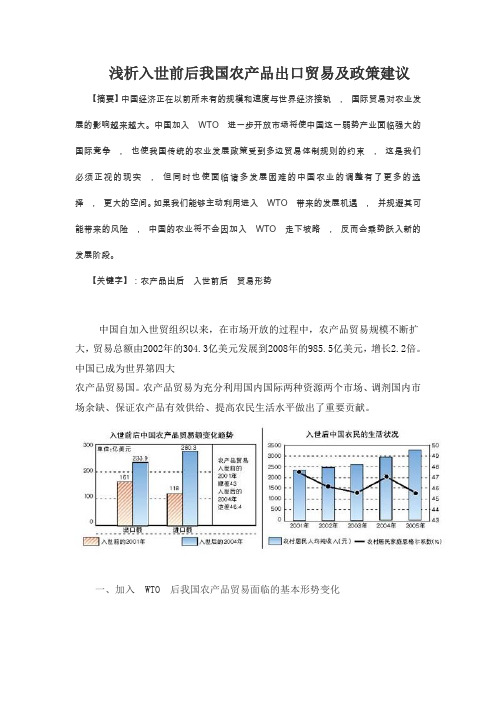

浅析入世前后我国农产品出口贸易及政策建议

浅析入世前后我国农产品出口贸易及政策建议【摘要】中国经济正在以前所未有的规模和速度与世界经济接轨,国际贸易对农业发展的影响越来越大。

中国加入WTO进一步开放市场将使中国这一弱势产业面临强大的国际竞争,也使我国传统的农业发展政策受到多边贸易体制规则的约束,这是我们必须正视的现实,但同时也使面临诸多发展困难的中国农业的调整有了更多的选择,更大的空间。

如果我们能够主动利用进入WTO带来的发展机遇,并规避其可能带来的风险,中国的农业将不会因加入WTO走下坡路,反而会乘势跃入新的发展阶段。

【关键字】:农产品出后入世前后贸易形势中国自加入世贸组织以来,在市场开放的过程中,农产品贸易规模不断扩大,贸易总额由2002年的304.3亿美元发展到2008年的985.5亿美元,增长2.2倍。

中国已成为世界第四大农产品贸易国。

农产品贸易为充分利用国内国际两种资源两个市场、调剂国内市场余缺、保证农产品有效供给、提高农民生活水平做出了重要贡献。

一、加入 WTO 后我国农产品贸易面临的基本形势变化中国加入 WTO, 一方面可以利用农产品贸易自由化所带来的市场扩大的机遇 , 扩大农产品的出口 , 另一方面也要遵循世贸组织规则 , 并逐步开放我国农产品市场。

这主要体现在 :1、取消非关税措施 , 降低关税 , 我国的农产品关税将在目前的水平上进一步下调到 14% 左右 , 一些重要产品的关税下调幅度更大2、对重要农产品实行关税配额管理 , 并遵循透明度原则;3、限制国有贸易专营权 , 农产品贸易将部分地对私营企业开放 , 国家通过国有企业控制农产品贸易的做法将难以长期维持;4、国内农业支持政策选择必须符合 WTO 规定 , 取消出口补贴;5、对生产和市场有较大扭曲作用的政策的黄箱支持水平不得超过农产品总值的 8.5% ;6、遵守动植物卫生检验检疫规则。

二、入世前后我国农产品出口贸易对比分析 :( 一 )扩大农产品市场准入 , 取消出口补贴的直接影响WTO 农业协议商定的粮食和农产品贸易自由开放度 , 定位在当年国内消费量的 3% - 5% 的水平上 , 也就是对外保持 3% - 5% 的依存度。

我国蔬菜出口贸易走势挑战及策略

我国蔬菜出口贸易走势挑战及策略随着我国经济的不断发展和国际贸易的日益增长,我国蔬菜出口贸易也呈现出不断增长的趋势。

蔬菜作为我国的重要农产品之一,具有丰富的品种和优质的质量,受到了国际市场的广泛欢迎。

随之而来的挑战也是不容忽视的。

本文将对我国蔬菜出口贸易的走势进行分析,探讨当前面临的挑战,并提出相应的策略。

一、我国蔬菜出口贸易走势分析随着国际贸易的自由化和开放程度的提高,我国蔬菜出口贸易规模不断扩大。

据统计数据显示,我国蔬菜出口总额年均增长20%以上,远高于全球蔬菜出口贸易平均增速。

我国蔬菜出口主要集中在亚洲、欧洲和北美市场,尤其是对日本、韩国、俄罗斯、美国等国家和地区出口量居前。

这一增长趋势的背后,离不开我国蔬菜生产的技术水平不断提高、品种和品质不断丰富、出口企业竞争力不断增强等因素的支持,同时也受益于国际市场对于我国蔬菜商品的需求增加。

也有不容忽视的问题和挑战。

1. 质量安全问题作为食品产品,蔬菜的质量安全问题一直备受关注。

过去的一些食品安全事件让国际市场对我国蔬菜的质量安全产生了顾虑。

尽管我国已经出台了一系列食品安全相关的法规和标准,但是要想在国际市场上赢得更多信任,仍需要在蔬菜生产加工和质量监管等环节上下更大的工夫。

2. 国际市场竞争加剧随着国际贸易的持续扩大和开放程度的加深,国际市场上关于蔬菜的竞争也日趋激烈。

来自其他国家的蔬菜产品也在竞争进入我国蔬菜出口市场。

我国蔬菜出口企业在国际市场上面临的竞争压力日益增大,需要进一步提升产品质量和降低生产成本。

3. 贸易壁垒增多在一些国际市场上,我国蔬菜出口面临的还包括了贸易壁垒增多、关税提高等问题。

一些国家采取了贸易保护主义措施,加大了对我国蔬菜出口的限制和压力。

三、应对策略1. 提升蔬菜质量安全水平提升蔬菜的质量安全水平是解决我国蔬菜出口面临的重要问题。

要加强蔬菜生产环节的监管和管理,建立完善的质量安全体系,加强对蔬菜的生产、加工、运输等各个环节的监控,保证产品安全卫生。

中国蔬菜出口贸易特征与问题

中国蔬菜出口贸易特征与问题入世以来,中国紧紧抓住市场开放带来的机遇,优化资源配置和产业结构,蔬菜出口贸易快速发展,为促进就业、增加农民收入、平衡农产品贸易做出了巨大贡献。

但是近年来,中国蔬菜出口制约因素增多,出口环境恶化,出口大幅波动,蔬菜贸易发展面临一系列亟待解决的问题。

一、中国蔬菜出口贸易特征2001-2011年,中国蔬菜出口总体保持快速增长态势,出口量从390.4万吨增至969.8万吨,年均增长9.5%;出口额从23.5亿美元增至117.2亿美元,年均增长17.4%,显著高于同期农产品出口额14.2%的年均增速。

2012年出口下滑,出口量、额分别比上年下降4%和14.9%。

2013年虽然恢复性增长,出口量、额分别增长至961.1万吨和115.9亿美元,但仍未达到2011年的高点。

(一)产品结构特点蔬菜出口以鲜冷冻蔬菜和加工保藏蔬菜为主,合计占出口总量的90%和出口总额的70%以上,但近年来所占比重呈下降趋势。

2001年,鲜冷冻蔬菜出口额占蔬菜出口总额的比重为40.3%,最高升至2010年的45.9%,2011年开始,比重持续下降至2013年的37.5%。

加工保藏蔬菜出口额占蔬菜出口总额比重由2001年的40.8%,升至2008年的45.6%,之后持续下降至2011年的31.6%,近两年有所回升,2013年为38.6%,但仍比2008年低7个百分点。

干蔬菜和蔬菜种子出口额所占比重有所上升,2001-2013年,两者出口额所占比重分别上升4.5个和0.5个百分点(图1)。

图1 2001-2013年各类蔬菜出口额所占比重主要出口品种较为集中且集中度不断提高。

鲜或冷藏的蒜头(简称蒜头,下同)、干香菇、番茄酱罐头等10个产品为主要出口品种,2013年出口额合计58.3亿美元,占蔬菜出口总额的50.3%,其中蒜头和干香菇两个品种出口额合计占21.5%(表1)。

20031-2013年间,前十大品种出口额所占比重年际间虽有波动,但总体呈1 2002年以前干香菇没有单独税码,统归为干蘑菇,故本节选择2013年与2003年数据进行比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国蔬菜CHINA VEGETABLES2012(17):1-7入世10年,中国蔬菜进出口贸易全面增长,市场多元化趋势明显,出口产品丰富、结构优化;本土优势产品进口量锐减,进口贸易优化增长。

伴随着蔬菜进出口贸易的喜人形势,中国蔬菜产业的发展也在蒸蒸日上。

2001年12月,中国正式加入世界贸易组织,为蔬菜进出口贸易带来了新的发展机遇。

入世10年来,中国蔬菜进出口贸易全面增长,出口量增长1.5倍,进口量增长六成多,出口额增长4倍,进口额增长2倍,贸易顺差扩大4倍,成为我国进出口贸易顺差最大的农产品,在促进中国蔬菜产业持续发展、菜农持续增收和平衡农产品国际贸易等方面发挥了重要作用。

1出口全面增长1.1出口量和出口额实现大幅增长入世10年中,蔬菜出口贸易大幅增长。

出口量从2001年的395.0万t增至2011年的973.4万t,增长近1.5倍,年均增长9.4%;出口额从23.7亿美元增至117.5亿美元,增长4.0倍,年均增长17.4%;贸易顺差从22.6亿美元增至114.2亿美元,增长4.1倍,年均增长17.6%。

出口额和贸易顺差的增速明显高于出口量。

从增长过程上看,2001~2007年,出口贸易持续快速增长,出口量、出口额、贸易顺差年均分别增长12.9%、17.6%和18%;全球金融危机的爆发,导致中国蔬菜出口贸易严重滞涨萎缩,2008、2009年出口量年增长率分别为0.2%和-2.1%,出口额年增长率为3.8%和5.4%,贸易顺差年增长率为3.5%和5.7%,都远低于前7年的水平。

随着世界经济止跌向好,中国蔬菜出口贸易也呈恢复增长之势,2010、2011年出口量年增长率分别为5.1%和15.2%,出口额年增长率为45.2%和17.6%,贸易顺差年增长率为45.0%和17.6%(图1)。

1.2出口市场全面拓展1.2.1对各洲出口结构总体稳定入世10年间,中国蔬菜对各洲出口的比重结构没有显著变化,对亚洲的年出口量、出口额分别占出口总量、出口总额的65%和55%以上,地缘优势极为显著,在中国蔬菜出口的主要贸易区域中稳居第一;对欧洲的年出口量、出口额分别占出口总量、出口总额的18%和20%左右,在中国蔬菜出口的主要贸易区域中长期位居第二;对北美洲的年出口量、出口额分别占出口总量、出口总额的4%~7%和6%~10%,在中国蔬菜出口的主要贸易区域中列第三位。

对非洲、南美洲和大洋洲的出口量基数小,但增幅大,占出口总量的比重呈上升趋势,尤其是对非洲的出口量占比已由2001年的0.6%上升到2011年的5.3%,只比北美洲低0.4个百分点。

中国入世十年蔬菜进出口贸易比较分析冷杨王娟娟张真和冷杨,全国农业技术推广服务中心经济作物处,北京市朝阳区麦子店街20号,100125,E-mail:lengyang@agri.gov.cn王娟娟,张真和,全国农业技术推广服务中心经济作物处收稿日期:2012-06-08;接受日期:2012-06-11图12001~2011年蔬菜出口量和出口额进出口数据均来源于中国海关数据库。

1——中国蔬菜CHINA VEGETABLES1.2.2对亚非出口强劲增长,对欧洲出口亟待加强与2001年相比,2011年中国蔬菜对各洲出口量和出口额均增长一倍以上。

其中,亚洲的增量最大,分别达到370.06万t和59.8亿美元;非洲的增幅最大,出口量、出口额分别增长22.1倍和46.6倍;对欧洲的出口增量、出口额增幅分别为1.2倍和3.4倍,是各大洲中增幅最小的(表1)。

而据FAO统计,欧洲蔬菜进口量占世界的一半以上,这表明中国蔬菜在欧洲的竞争力还不够强,今后要在满足欧洲蔬菜主流消费习惯方面下功夫,并加快欧亚大陆桥建设步伐,畅通欧亚大陆桥贸易通道,着力提升对欧蔬菜的出口竞争力。

1.2.3传统优势市场带动支柱出口市场巩固壮大入世10年间,中国蔬菜年出口量超过10万t的支柱目标市场巩固壮大,是促进蔬菜出口贸易增长的主要力量。

2011年中国蔬菜出口支柱目标市场共有19个国家(地区),从分布上看,亚洲12个,欧洲5个,北美洲和南美洲各1个,其中9个国家(地区)是中国的邻国。

与2001年相比,支柱目标市场国家(地区)增加8个,扩大了72.7%。

对支柱目标市场国家(地区)的出口量达到777.0万t,占出口总量的79.8%;出口额达到94.2亿美元,占出口总额的80.2%,出口增量达到458.6万t和74.2亿美元,在新增蔬菜出口总量、总额中的比重均超过79%(表2)。

日本、香港、印度尼西亚、韩国、马来西亚、俄罗斯、美国、意大利、荷兰、德国和新加坡等11个国家表1中国蔬菜对各洲出口量和出口额比较地区出口量/万t增长率/%出口额/万美元增长率/%2001年2011年2001年2011年亚洲289.09659.15370.06128.01172179.59770560.08598380.48347.53非洲2.2451.7049.462208.331138.4054179.2153040.824659.25北美洲19.0055.5936.59192.6014698.9597073.3282374.37560.41南美洲7.6132.5624.95327.603827.1648852.5445025.381176.47欧洲74.67164.2689.59119.9843440.19190411.44146971.25338.33大洋洲2.3610.097.73326.771773.1813468.9211695.75659.59增长量增长量表2中国蔬菜出口市场分类比较分类2001年出口量/t占出口总量的比重/%出口量/t占出口总量的比重/%支柱市场3183880.380.6199993.384.47770235.879.8942252.880.2骨干市场598895.115.227737.711.71689201.117.4197348.216.8辅助市场151426.63.88479.33.6259302.62.732358.82.8零星市场15592.60.4847.00.414764.00.22585.70.2占出口总额的比重/%占出口总额的比重/%2011年出口额万美元出口额万美元(地区)是中国蔬菜出口的传统优势市场,入世前的出口量均达到10万t以上,2011年对上述11个国家(地区)的出口量比2001年增加285.6万t,占支柱目标市场出口量增量的62.3%;对越南、泰国、菲律宾、沙特、巴基斯坦、阿联酋、巴西和英国等8个新兴支柱目标市场的出口量为173.0万t,仅占支柱市场增量的37.7%,表明在支柱市场增长中占主导地位的还是传统优势市场。

1.2.4骨干出口市场和辅助出口市场迅猛拓展2011年出口量在1万~10万t之间的骨干目标市场达到50个国家(地区),比2001年增加28个,扩大了1.3倍。

从骨干目标市场分布上看,亚洲17个、欧洲10个、非洲14个、北美洲3个、南美洲4个、大洋洲2个,其中,14个非洲国家都是入世后才成为骨干目标市场的。

对骨干目标市场国家(地区)的出口量达到168.9万t,占出口总量的17.4%;出口额达到19.7亿美元,占出口总额的16.8%;出口量、出口额的增量为109.0万t和16.9亿美元。

同期,出口量在1000~10000t的辅助目标市场达到65个国家,比2001年增加了19个,扩大了41.3%。

对辅助目标市场的出口量为25.9万t,占出口总量的2.7%;出口额3.2亿美元,占出口总额的2.7%;出口量、出口额的增量为10.8万t和2.4亿美元。

1.2.5零星出口市场数量缩减入世10年中,随着中国蔬菜出口的全面增长,多数贸易伙伴已成长为支柱、骨干或辅助目标市场,年出口量1000t以下的零星目标市场国家(地区)已缩减至2011年的502——中国蔬菜CHINA VEGETABLES个,比2001年减少23个,缩减了31.5%,主要是一些经济最不发达的小国家和新发展的目标市场国家(地区)。

2011年对零星出口目标市场的出口量1.5万t、出口额2585.7万美元,与2001年相比,减少0.1万t,增加1738.7万美元,在出口总量和总额中的份额均从0.4%下降为0.2%。

1.2.6蔬菜出口市场多元化入世10年中,一方面,蔬菜出口的目标市场国(地区)从2001年的153个国家(地区)增至2011年的183个,数量增加近20%,尤其是10万t以上规模的支柱目标市场国(地区)增加了8个,万吨级规模的骨干目标市场国(地区)增加了28个。

另一方面,蔬菜出口贸易的集中度有所下降,对10万t以上规模的支柱目标市场国家(地区)的蔬菜出口量占出口总量的比重由2001年的80.6%下降到2011年的79.8%。

1.3出口产品结构优化1.3.1鲜冷冻蔬菜出口大量增加国家海关总署统计将出口蔬菜分为鲜冷冻蔬菜、加工保藏蔬菜、干蔬菜和蔬菜种子等4个大类。

入世10年中,对亚洲地区出口优势显著的鲜冷冻蔬菜出口量增加377.8万t,占蔬菜出口增量的65.3%,占蔬菜出口总量的比重由2001年的54.2%上升到2011年的60.8%。

加工保藏蔬菜和干蔬菜的出口量分别增长177.1万t和23.5万t,但是在出口总量中的比重小幅下降。

蔬菜种子出口量仅增加99.6t,增长乏力,占比明显下降(表3)。

1.3.2出口产品更加丰富,集中度显著提高2011年,出口蔬菜产品达到137种,比入世前增加了22种。

同时,产品出口的集中度显著提高,年出口10万t以上的优势产品出口量增长2.3倍,占出口总量的比重从58.1%提高到78.0%,提高了19.9个百分点,出口额的比重提高了16.8个百分点;年出口1万~10万t的主要产品和年出口不足1万t的辅助产品占出口总量和总额的比重均明显下降(表4)。

表3中国蔬菜出口产品分类比较蔬菜分类2001年2011年出口量/t出口量/t比2001年增长/%出口额/万美元比2001年增长/%鲜冷冻蔬菜2141564.394663.45919667.9176.4493840.2421.7加工保藏蔬菜1512956.398070.03283744.7117.0373330.3280.7蔬菜种子4078.22337.84177.82.412065.0416.1干蔬菜291197.741986.4525913.080.6295310.1603.3出口额/万美元表4中国蔬菜出口产品结构比较产品分类2001年出口量/t占出口总量的比重/%出口量/t占出口总量的比重/%优势产品2294538.758.199449.142.07593883.978.0690324.458.8主要产品1514736.238.3109976.946.41985579.720.4409836.834.9辅助产品140521.73.627631.411.7154039.91.674384.36.3占出口总额的比重/%占出口总额的比重/%2011年出口额万美元出口额万美元1.3.3优势产品出口在巨变中迅猛扩增2011年出口10万t以上的优势蔬菜产品由2001年的10个增至19个,净增9个;优势产品的出口量达到759.4万t,比2001年增长3.3倍,在蔬菜出口总量中的比重由2001年的58.1%上升到78.0%;其出口额突破69亿美元,比2001年增长6.9倍,在蔬菜出口总额中的比重由42.0%上升到58.8%。