二手房税费计算表.docx

二手房交易税费计算明细表资料.doc

×1.5%(高档住宅3%) [买方]

=

财政局

工本费(件)

[买方]

=135元

房产管理局

土地出让金(交易报价)

×1%(公房须交)[买方]

=

房产管理批租处

中介费(成交总价)

×(1+1.5)% [买卖双方]

=

中介公司

过户手续代办费(件)

200元×2 [买卖双方]

=400元

中介公司

合计:元

按揭

评估价(交易报价)

×0.4%

=

评估所

保险费(贷款额)

×0.085%×年限

=

保险公司

抵押登记费(件)

=190元

房产管理局

按揭手续代办费(件)

=400元

中介公司

担保

担保费(欠款额+贷款额)

×0.8%

=

担保公司

手续费(件)

=800元

担保公司

应交总费用:元首付:按揭:月付:

房产交易费用清单(实收版)

项目名称:建筑面积:成交总价:交易报价:客户名称:

性质

收费项目

应税比例

收取金额

收取部门

交

易

交易手续费(建筑面积)

×3/㎡×2 [买卖双方]

=

房产管理局

印花税(交易报价)

×0.05%×2 [买卖双方]

=

税务局

个人所得税(交易报价)

×1.5% [卖方]

=

税务局

营业税(交易报价)

税费计算表格

房产税

上手合同价*80%*1.2%*持有年限企业自缴ቤተ መጻሕፍቲ ባይዱ人分区

估价费

合同价*3%

二手商业地产税费计算

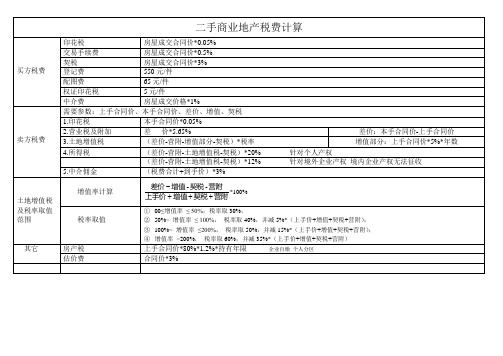

买方税费

印花税

房屋成交合同价*0.05%

交易手续费

房屋成交合同价*0.5%

契税

房屋成交合同价*3%

登记费

550元/件

配图费

65元/件

权证印花税

5元/件

中介费

房屋成交价格*1%

卖方税费

需要参数:上手合同价、本手合同价、差价、增值、契税

1.印花税

本手合同价*0.05%

2.营业税及附加

差价*5.65%

差价:本手合同价-上手合同价

3.土地增值税

(差价-营附-增值部分-契税)*税率

增值部分:上手合同价*5%*年数

4.所得税

(差价-营附-土地增值税-契税)*20%针对个人产权

(差价-营附-土地增值税-契税)*12%针对境外企业产权境内企业产权无法征收

5.中介佣金

(税费合计+到手价)*3%

土地增值税

及税率取值范围

增值率计算

*100%

税率取值

100≤增值率≤ 50%,税率取30%,

250%<增值率≤ 100%,税率取40%,并减5%*(上手价+增值+契税+营附);

3100%<增值率≤200%,税率取50%,并减15%*(上手价+增值+契税+营附);

4增值率>200%,税率取60%,并减35%*(上手价+增值+契税+营附)

二手房交易税费一览表

国家财税局

非普通住宅

房屋成交总额的2%或利润

部分×20%

土地增值税

普通住宅

免征

国家财税局

非普通住宅

3年内:房屋成交总额×0.5%

3年至5年:房屋成交总额

×0.25%

5年或5年以上:免征

转按揭担保费(需贷款且须转按揭时才须缴纳))

贷款额×1.5‰(≥500元)

担保公司

4、须同时满足上述三个条件方为普通住宅,反之为非普通住宅。

房屋成交总额≥100万:房屋成交总额×1‰

转按揭担保费(需贷款且须转按揭时才须缴纳)

贷款额×1.5‰(≥500元)

担保公司

中介费

房屋成交总额×1%

中介公司

备注:

一、关于普通住宅:

1、住宅小区建筑容积率在1.0以上。

2、单套建筑面积在140平方米以下。

3、坐落在内环线以内的低于17500元/平方米,内环与外环之间的低于10000元/平方米,外环线以外的低于7000元/平方米。

出售房方应付税费

税费名称

税费标准

收费单位

交易手续费

2.5元/平方米×建筑面积

房屋交易管理机构

合同印花税

房屋成交总额×0.05%

国家财税局

营业税

普通住宅

5年内:房屋成交总额×5.55%

国家财税局

5年或5年以上:免征

非普通住宅

5年内:房屋成交总额×5.55%

5年或5年以上:差额×5.55%

个人所得税

普通住宅

中介费

房屋成交总额×1%

中介公司

备注:

一、关于个人所得税:

1、自住5年或5年以上并是家庭唯一一套住房的可免征。

房地产业二手房交易税费计算表

房地产二手房全套税费计算表

1.买卖公证费:合同价的千分之三

2.增值税:□满两年免税□不满两年:合同价的5.6%

3.契税:90m2及以下□首套:合同价的1%

□二套:合同价的1%

□三套:合同价的3%

90m2以上□首套:合同价的1.5%

□二套:合同价的2%

□三套:合同价的3%

4. 个税:□满五年唯一征税,□满五年不唯一:合同价的1%

□不满五年:合同价的1%

5. 贴花税:5元/本

6. 登记工本费:80元/本非住宅:550元/本

7. 转让手续费:4元/ m2非住宅:8元/ m2

8.居间服务费:成交价的2%

贷款涉及

9. 评估费:评估价的千分之五:

10.贷款服务费:贷款额的1%:

11. 抵押公证费:贷款额的1‰:

12. 抵押登记费:80元/本

13. 合同印花税:合同价的万分之0.5

备注:土地性质为划拨时,需缴纳区域评估价的1%费用。

二手房交易税费计算明细表

税务局

契税(交易报价)

×1.5%(高档住宅3%)[买方]

=

财政局

工本费(件)

[买方]

=135元

房产管理局

土地出让金(交易报价)

×1%(公房须交)[买方]

=

房产管理批租处

中介费(成交总价)

×(1+1.5)%[买卖双方]

=

中介公司

过户手续代办费(件)

200元×2[买卖双方]

=400元

中介公司

合计:元

按揭

房产交易费用清单(实收版)

项目名称:建筑面积:成交总价:交易报价:客户名称:

性质

收费项目

应税比例

收取金额

收取部门

交

易

交易手续费(建筑面积)

×3/㎡×2[买卖双方]

=

房产管理局

印花税(交易报价)

×0.05%×2[买卖双方]

=

税务局

个人所得税(交易报价)

×1.5%[卖方]

=

税务局

营业税(交易报价)

×5.55%[卖方]

评估价(交易报价)

×0.4%

=

评估所

保险费(贷款额)

×0.085%×年限

=

保险公司

抵押登记费(件)

=190元

房产管理局

按揭手续代办费(件)

=400元

中介公司

担保

担保费(欠款额+款额)

×0.8%

=

担保公司

手续费(件)

=800元

担保公司

应交总费用:元首付:按揭:月付:

二手房交易税费一览表

260元左右

维修基金

面积×75元/㎡(不带电梯)

原房东未交的

面积×4元/㎡(带电梯)

佣金

买卖双方各成交价1%

评估费

商业贷款:评估价的千分之三,公积金贷款:免征

二手房交

契税

首套住房

--------

面积≦90㎡计税价格×1%

需提供无房证明

面积>90㎡计税价格×1.5%

二套住房

--------

面积≦90㎡计税价格×1%

需提供证明

面积>90㎡计税价格×2%

三套住房

--------

无面积限制,计税价格×3%

增值税

2年以内

计税价格×5.5%

--------

2016年5月1日营业税改增值税

2年及2年以上

免征

个人所得税

方法一:计税价格×1%(无法提供原购价凭证)

--------

方法二:(计税价格-原购入发票价-合理费用)*20%

注:个人转让自用满五年、并是家庭仅有一套生活用房取得的所得,免征个人所得税

提供“家庭仅有一套生活用房”的证明

其他费用

交易手续费

面积×4元/㎡

二手房交易税费计算明细表.doc

评估价(交易报价)

×0.4%

=

评估所

保险费(贷款额)

×0.085%×年限

=

保险公司

抵押登记费(件)

=190元

房产管理局

按揭手续代办费(件)

=400元

中介公司

担保

担保费(欠款额+贷款额)

×0.8%

=

担保公司

手续费(件)

=800元

担保公司

应交总费用:元首付:按揭:月付:

房产交易费用清单(实收版)

项目名称:建筑面积:成交总价:交易报价:客户名称:

性质

收费项目

应税比例

收取金额

收取部门

交

易

交易手续费(建筑面积)

×3/㎡×2[买卖双方]

=

房产管理局

印花税(交易报价)

×0.05%×2 [买卖双方]

=

税务局

个人所得税(交易报价)

×1.5% [卖方]

=

税务局

营业税(交易报价)

×5.55% [卖方]

=

税务局

契税(交易报价)

×1.5%(高档住宅3%) [买方]

=

财政局

工本费(件)

[买方]

=135元

房产管理局

土地出让金(交易报价)

×1%(公房交)[买方]

=

房产管理批租处

中介费(成交总价)

×(1+1.5)%[买卖双方]

=

中介公司

过户手续代办费(件)

200元×2 [买卖双方]

=400元

中介公司

合计:元

二手房交易税费一览表

二手房交易税费一览表二手房交易税费一览表税费名称出售方购买方备注合同公证费总房款×%————由引发方承担合同印花税总房款×%总房款×%双方交易手续费元平方米×建筑面积元平方米×建筑面积双方交易登记费————80元套免收个人购买普通住房的住房登记费和个人买卖存量普通住房的住房交易(转让)手续费抵押登记费————80元套配图费————25元张权怔印花税————5元本贷款保险费、担保费————贷款额×系数契税普通住宅————总房款×%对个人购买90平方米及以下普通住房的,契税税率暂统一下调到1%,首次购房证明由市房地产交易中心出具非普通住宅————总房款×3%营业税普通住宅5年内房款差额×%————售后公房和动迁房首次转让可免征营业税5年上免征非普通住宅5年内总房款×%————5年上房款差额×%所得税普通住宅总房款×1% 或利润×20%————1、个人转让自用2年以上,并且是家庭唯一生活用房取得的所得,个人不负担个人所得税2、出售前后1年内按市场价重新购房的先以保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还保证金3、经查询无法确认利润的按照普通住宅总房款的1%非普通住宅总房款的2%缴纳非普通住宅总房款×1% 或利润×20%————土地增值税普通住宅暂免――――凡符合以下两项条件任何一项的,且居住满五年的,免征土地增值税;居住满三年未满五年的,减半征收① 个人因工作调动出售房屋,② 因改善居住条件为目的出售房屋非普通住宅可以提供购房发票应纳税额= X 适用税率-扣除项目合计 X 速算扣除系数① 增值率≤ 50%,适用税率30%,速算扣除系数0;②50% 增值率≤ %,适用税率40%,速算扣除系数5%;③ % 增值率≤%,适用税率50%,速算扣除系数15%;④ 增值率 %,适用税率60%,速算扣除系数35%————无法提供购房发票及契税单转让收入的%————中介费总房款×1%。

二手房交易税费表

交易费

1056.48

6元/平方*房屋平方数

工本费

80

一个证件80元;共有权证20元/个

评估费

12150

评估总额的千分之五(银行贷款需要缴纳)

抵押工本费

100

100元(银行贷款需要缴纳)

购房证明

60

20元一份,一般需开3份

公证费

0

300元(如不能本人亲自办理,需要办理本业务收费)

合计

122384ቤተ መጻሕፍቲ ባይዱ

税金

XX丽苑

契税

72900

营业税 11737.1

个人所得税 24300

二手房交易税费明细表

面积 (㎡)

总价(元)

单价(元/㎡)

176.08

2430000

13800.6

3.00% 5.38% 1.00%

契税:(一般由买方缴纳,双方另有约定除外) 1、买方首次购房90平方以下的房产按照1%缴纳; 2、买方首次购房90平方以上(含90平)144平方以下的房产按照1.5%缴纳; 3、144(含144平)平方以上 ;买方不是首次购房 ;车库 ;非普通住宅 (商业用房);按3%缴纳; 营业税(增值税,营改增了):(一般由卖方缴纳,双方另有约定除外) 1、房产证满2年,144平方以下的普通住宅房产免征营业税; 2、房产证不满2年,按照5.38%缴纳营业税; 3、房屋面积超过144平方,房产证满2年的按照差额缴纳,计算公式为:(上 次购买价格—现在出售价格)*税率5.38% 个人所得税:(一般由卖方缴纳,双方另有约定除外) 1、房产证满五年,并且是卖方夫妻名下唯一一套房产免征个人所得税; 2、卖方夫妻名下不是唯一房产或房产证未满5年,按照1%缴纳; 3、商铺按照差额缴纳,计算公式为:(上次购买价格—现在出售价格)*税 率20%;

二手房屋交易税费自动计算表

90坪以下(含90坪),个人首次购买普通住宅

备注:

★营业税及附加包含:营业税,城市建设维修费,教育附加费,地方教育附加费等。

★个人所得税征收可按照全款1%和收益的20%征收,任选其一。

★个人所得税免征条款:1.证载日期满5年且为家庭成员唯一住房;2.一年内买卖住宅,可抵,免税。

国家政策:

★从2008年11月1日起对个人销售或购买住房暂免征收印花税(企业等其他单位销售、购买住宅并不在此优惠之内)★从2008年11月1日起对个人销售住房暂免征收土地增值税(企业等其他单位销售、购买住宅并不在此优惠之内)★从2008年11月1日起,对个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到1%

地方政策

*(1)买房人所购普通住房面积不超过90平方米(含),购房补贴金额为契税完税证上实缴金额的1%;

★武汉市规定,从2008年10月1日起对普通住宅的定义标准为:

*(1)住宅小区建筑容积率在1.5(含1.5)以上;

*(2)单套建筑面积在140平方米(含140平方米)以下;

*(3)其余为高档住房

★武汉市豪宅标准:容积率1.5以下,建筑面积140平方米以上,单价超过7000元。

买住宅并不在此优惠之内)住宅并不在此优惠之内)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

卖方篇

印花税

成交价×0.05%(暂免征

收)

购入后超

过5年(含)

的普通住

房出售的

免征收一

营业税

卖方应承担的税收和费用

营业税

购入后超

过5年(含)

的非普通

住房出售

的

(出售价格

-购入价

格)×5.6%

购入不足5

年的住房

出售的

出售价格

X5.6%

个人所

得税

应纳税额=(合同价-购

买成本-合理费用), 按照差额20%的个税征

自行申收。目前成本价房如查

报 不到原值的可按照合

同价的全额1%征收个 税;关注政策!新浪乐 居论坛$ ]/ g8 I V.

B3 X

免税条件:1、自有唯 一一套住房且居住五 年以上免征个人所得 税;2、对出售自有住 房与购买价无差额的, 可根据原购买房产发 票免除征收。

应纳税额=成交价的

1%

土地增免税条件:1、普通住 值税宅在其转让时,暂免征 (国土 收土地增值税2、转让 局)非普通住宅的,凡居住

后,签订购房合同的,

满5年出售的,按照出

售价与原购房价差额

的70%缴纳土地收益 金。

房产证上写有“按经济

适用房管理”的字样,

房屋并非经济适用房,

并非是法律法规强制

性禁止交易的房屋。经

济适用房转让时需要

按经济

缴纳10%的土地出让

适用房

金,而回迁房只需要缴 管理纳3% Nhomakorabea此可以看出

不能将回迁房视为经

济适用房。(安居房、

满五年或五年以上的, 免予征收土地增值税;

3、居住满三年未满五 年的,减半征收土地增

值税;4、居住未满三

年的,按规定计征土地

增值税。

该税在卖方需要交纳

增值税、营业税的情况 城市维下交纳,并按照缴纳的 护建设增值税、营业税的税费 费进行计算,若无需缴纳

增值税、营业税的,也

无需缴纳该项费用。

该税在卖方需要交纳

增值税、营业税的情况

下交纳,并按照缴纳的 教育附

增值税、营业税的税额 加费

进行计算,若无需缴纳

增值税、营业税的,也

无需缴纳该项费用。

优惠价以优惠价(标准价)购买 补足为房产的,需要补足房产

成本价价款后,改成房屋成本

价:

当年成本价(城八区按

照1560元/平米)×建

面×6%=±市可交易

以成本价购房或转为

康居房、危改回迁房、

绿化隔离地区)合同价

×3%E收税费即可。

I1

各区规定不同,一般

测绘费 一

200元左右

买方篇

成本价的优惠价购房, 成本价若需上市的,需要补交 上市补土地出让金: 交土地 当年成本价(城八区按 出让金照1560元/平米)×建

面×1%=上市交易后成

商品房

1、2008年4月8号之

前,签订购房合同的, 经济适满5年出售的,按照合 用房补同价的10%缴纳(综合 交土地 地价款)土地收益金。 收益金

2、2008年4月8日之