酒类包装物押金税法处理

2016年注会《税法》知识点:包装物押金的税务处理

/

中华会计网校会计人的网上家园

2016年注会《税法》知识点:包装物押金的税务处理知识点:包装物押金的税务处理总结

1.包装物销售收入

实行从价定率办法计算应纳税额的应税消费品连同包装物的销售的,无论包装物是否单独计价以及在会计上如何核算,均应随同应税消费品销售收入一并缴纳增值税和消费税。

2.包装物押金收入

一般规定:包装物不作价随同产品销售,而是收取押金(收取酒类产品的包装物押金除外),且单独核算又未过期的,此项押金不应并入应税消费品的销售额中征税。

但对因逾期未收回的包装物不再退还的和已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率征收消费税。

特殊规定:对酒类产品生产企业销售酒类产品(黄酒、啤酒除外)而收取的包装物押金,无论押金是否返还以及会计上如何核算,均需并入酒类产品销售额中,依酒类产品的适用税率征收消费税。

财税实务:包装物及包装物押金如何处理

包装物及包装物押金如何处理

一、包装物押金收入征税范围的认定

根据现行增值税及消费税的有关规定,一般来说,包装物押金收入单独记账核算的,时间在一年以内又未逾期的,不并入销售额征税,但对逾期未收回包装物不再退还的押金,应按规定计算征收增值税和消费税。

“逾期”是指超过合同约定的期限或超过一年的期限,对收取一年以上的押金,无论是否退还均应并入销售额征税。

具体可区分以下两种情况:

(一)应征消费税货物的包装物押金收入。

对于非酒类应税消费品包装物押金收入,在逾期的前提下,既计征增值税又计征消费税。

对于酒类应税消费品包装物押金收入的计税分为:一是啤酒、黄酒包装物押金收入,无论是否逾期,均不计征消费税(因为啤酒、黄酒从量计征消费税);但在逾期的前提下,啤酒、黄酒包装物押金则应计征增值税;二是其他酒类产品包装物押金收入,在收取当期应计征增值税和消费税。

(二)不征消费税货物的包装物押金收入,在逾期的前提下,只计征增值税,不计征消费税。

二、包装物押金收入的计税方法及计算公式

根据税收法规的规定,包装物押金收入视为含税收入,在计征增值税。

消费税。

【老会计经验】酒类包装物押金在税务和会计上的处理

【tips】本文是由梁老师精心收编整理,值得借鉴学习!【老会计经验】酒类包装物押金在税务和会计上的处

理

税务派和企业派对啤酒、黄酒包装物押金收入基本一致,都按一般包装物押金的规定处理,但逾期未退还时只计征增值税,不计征消费税(因为啤酒、黄酒实行从量计征消费税);对于其他酒类产品(如白酒、葡萄酒)包装物押金收入,税务派倾向于收取时先记入其他应付款科目,并计征增值税和消费税,冲减其他应付款科目,逾期未退还时将其他应付款科目的余额转入其他业务收入科目。

这是历年《注册税务师税收代理实务》教材的做法。

企业派倾向于收取时先记入其他应付款科目,计征增值税和消费税时,则计入销售费用科目,逾期未退还时将其他应付款科目全额记入其他业务收入科目,这样做可以保持其他应付款账户金额不变,便于债权债务双方对账,提高报表信息质量。

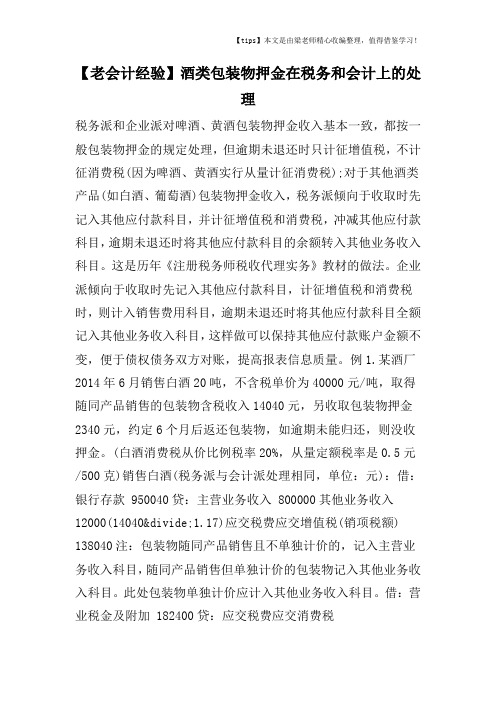

例1.某酒厂2014年6月销售白酒20吨,不含税单价为40000元/吨,取得随同产品销售的包装物含税收入14040元,另收取包装物押金2340元,约定6个月后返还包装物,如逾期未能归还,则没收押金。

(白酒消费税从价比例税率20%,从量定额税率是0.5元/500克)销售白酒(税务派与会计派处理相同,单位:元):借:银行存款 950040贷:主营业务收入 800000其他业务收入12000(14040÷1.17)应交税费应交增值税(销项税额) 138040注:包装物随同产品销售且不单独计价的,记入主营业务收入科目,随同产品销售但单独计价的包装物记入其他业务收入科目。

此处包装物单独计价应计入其他业务收入科目。

借:营业税金及附加 182400贷:应交税费应交消费税。

税务师《税法一》知识点:包装物押金计税

第1页 2017年税务师考试《税法一》知识点:包装物押金计税 知识点:增值税销项税额特殊销售

包装物押金计税问题

①税法一般规定:纳税人为销售货物而出租出借包装物收取的押金,单独记账核算的,时间在1年内又未过期的,不并入销售额征税。

对收取的包装物押金,逾期(超过12个月)并入销售额征税。

应纳增值税=逾期押金÷(1+税率)×税率

② 对酒类产品包装物押金:

对销售除啤酒、黄酒外的其他酒类产品收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税。

啤酒、黄酒押金按是否逾期处理。

新会计准则下酒类包装物押金流转税都有哪些账务处理

新会计准则下酒类包装物押⾦流转税都有哪些账务处理对于酒类包装物来说它与其他包装物略有不同。

那么在新会计准则下酒类包装物押⾦流转税都有哪些账务处理呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

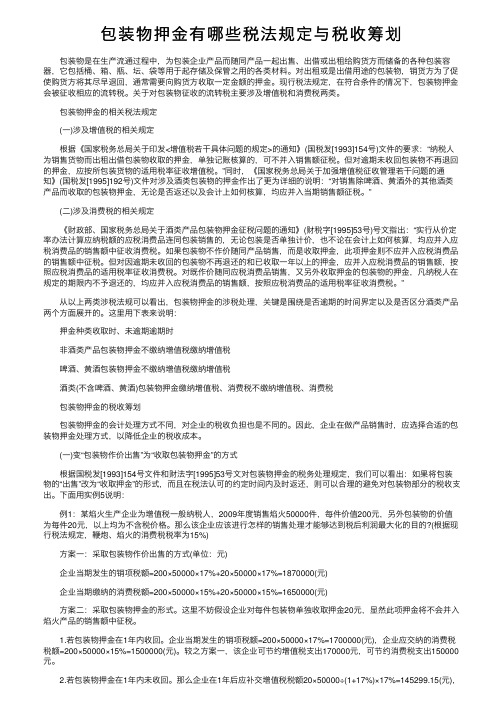

案例:某⽩酒⽣产企业系增值税⼀般纳税⼈,于2007年10⽉销售粮⾷⽩酒5000⽄,不含税销售收⼊10000元,另外收取包装物押⾦1170元,约定6个⽉后返还包装物,如逾期未能归还,没收押⾦。

(⽩酒适⽤定率税率20%,定额税率每⽄0.5元)除啤酒、黄酒外的酒类包装物押⾦的流转税计征⽐较特殊。

《国家税务总局关于加强增值税征收管理若⼲问题的通知》(国税发[1995]192号):“从1995年6⽉1⽇起,对销售除啤酒、黄酒外的其他酒类产品⽽收取的包装物押⾦,⽆论是否返还以及会计上如何核算,均应并⼊当期销售额缴税。

”《财政部、国家税务总局关于酒类产品包装物押⾦征税问题的通知》(财税字[1995]053号)规定:“从1995年6⽉1⽇起,对酒类产品⽣产企业销售酒类产品⽽收取的包装物押⾦,⽆论押⾦是否返还与会计上如何核算,均需并⼊酒类产品销售额中,依酒类产品的适⽤税率缴纳消费税。

”根据上述规定,酒类(⾮啤酒、黄酒)⽣产企业包装物押⾦既涉及到增值税的账务处理还涉及到消费税的账务处理,同时⼜由于涉及到会计制度和税法规定的不同要求,故这⼀会计事项的会计核算就显得⽐较复杂,导致实践中存在多种不同的处理⽅式,现笔者将⽐较典型的⼏种账务处理⽅式进⾏归纳并加以评析:⼀、第⼀种处理⽅式:1、收取押⾦时,将应缴纳的消费税和增值税均计⼊“销售费⽤”。

计算应纳包装物押⾦的增值税税额:1170÷1.17×0.17=170元计算应纳包装物押⾦的消费税税额:1170÷1.17×0.2=200元借:银⾏存款12870贷:主营业务收⼊10000其他应付款1170应交税费——应交增值税(销项税额)1700借:营业税⾦及附加4500贷:应交税费——应交消费税4500借:销售费⽤370贷:应交税费——应交增值税(销项税额)170应交税费——应交消费税2002、包装物到期时:①如收回借:其他应付款1170贷:银⾏存款1170②如未收回,没收包装物押⾦时:借:其他应付款1170贷:其他业务收⼊1170⼆、第⼆种处理⽅式1、收取押⾦时,将交纳的增值税冲减“其他应付款”,交纳的消费税计⼊“营业税⾦及附加”。

包装物押金_增值税、消费税、所得税处理

包装物押金如何处理一、包装物押金收入征税范围的认定根据现行增值税及消费税的有关规定,一般来说,包装物押金收入单独记账核算的,时间在一年以内又未逾期的,不并入销售额征税,但对逾期未收回包装物不再退还的押金,应按规定计算征收增值税和消费税。

“逾期”是指超过合同约定的期限或超过一年的期限,对收取一年以上的押金,无论是否退还均应并入销售额征税。

具体可区分以下两种情况:(一)应征消费税货物的包装物押金收入。

对于非酒类应税消费品包装物押金收入,在逾期的前提下,既计征增值税又计征消费税。

对于酒类应税消费品包装物押金收入的计税分为:一是啤酒、黄酒包装物押金收入,无论是否逾期,均不计征消费税(因为啤酒、黄酒从量计征消费税);但在逾期的前提下,啤酒、黄酒包装物押金则应计征增值税;二是其他酒类产品包装物押金收入,在收取当期应计征增值税和消费税。

(二)不征消费税货物的包装物押金收入,在逾期的前提下,只计征增值税,不计征消费税。

二、包装物押金收入的计税方法及计算公式根据税收法规的规定,包装物押金收入视为含税收入,在计征增值税、消费税时,应先换算成不含税收入再并入销售额计税,其计算公式为:(一)不含税押金收入=含税押金收入/(1+增值税税率或征收率)公式中的增值税税率同销售货物的增值税税率;公式中的征收率为采用简易征税办法的应税货物的征收率。

(二)应纳增值税=不含税押金收入×增值税税率或征收率应纳消费税=不含税押金收入×消费税税率(公式中的消费税税率同包装应税消费品的消费税税率)三、包装物押金收入计征增值税和消费税举例(一)非应税消费品包装物押金收入计税举例某粮油加工厂(增值税一般纳税人)向某粮店销售一批食用植物油,在价外另收取油桶押金678元,因期限已逾一年,押金不再返还。

则该笔押金收入应纳增值税为:678÷(1+13%)×13%=78(元)(二)应税消费品包装物押金收入计税举例1、非酒类包装物押金收入某化妆品厂(增值税一般纳税人)销售化妆品,出借包装物收取押金1500元,包装物逾期末还,没收押金。

税务师《税法一》知识点:包装物押金计税

税务师考试《税法一》知识点:包装物押金计税知识点:增值税销项税额特殊销售包装物押金计税问题①税法一般规定:纳税人为销售货物而出租出借包装物收取的押金,单独记账核算的,时间在1年内又未过期的,不并入销售额征税。

对收取的包装物押金,逾期(超过12个月)并入销售额征税。

应纳增值税=逾期押金÷(1+税率)×税率②对酒类产品包装物押金:对销售除啤酒、黄酒外的其他酒类产品收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税。

啤酒、黄酒押金按是否逾期处理。

税务师《税法一》知识点:税率的其他形式知识点:税率的其他形式(1)名义税率与实际税率名义税率:税法规定的税率。

实际税率:一定时期内实际缴纳税额占其课税对象实际数额的比例。

通常:名义税率>实际税率原因:①计税依据与征税对象可能不一致;②税率差异;③减免税的使用;④偷漏税;⑤错征税款。

(2)边际税率与平均税率边际税率是指再增加一些收入时,增加的这部分收入所纳税额同增加收入之间的比例。

平均税率是指全部税额与全部收入之比。

【二者关系】在比例税率条件下,边际税率等于平均税率;而在累进税率条件下,边际税率往往要大于平均税率。

边际税率的提高会带动平均税率的上升。

(3)零税率与负税率零税率是以零表示的税率,是免税的一种方式,表明课税对象的持有人负有纳税义务,但不需缴纳税款。

负税率是指政府利用税收形式对所得额低于某一特定标准的家庭或个人予以补贴的比例。

税务师《税法(一)》知识点:国际税法概念及原则知识点:国际税法概念及原则(一)关于国际税法1.调整对象:国家与涉外纳税人之间的涉外税收征纳关系和国家相互之间的税收分配关系。

2.重要渊源:国际税收协定(1)典型形式是“OECD范本”和“联合国范本”。

(2)国际税法的主要内容包括有税收管辖权、国际重复征税、国际避税与反避税等。

3.国际税法的效力高于国内税法(二)国际税法的基本原则1.国家税收主权原则2.国际税收分配公平原则3.国际税收中性原则。

包装物押金有哪些税法规定与税收筹划

包装物押⾦有哪些税法规定与税收筹划包装物是在⽣产流通过程中,为包装企业产品⽽随同产品⼀起出售、出借或出租给购货⽅⽽储备的各种包装容器,它包括桶、箱、瓶、坛、袋等⽤于起存储及保管之⽤的各类材料。

对出租或是出借⽤途的包装物,销货⽅为了促使购货⽅将其尽早退回,通常需要向购货⽅收取⼀定⾦额的押⾦。

现⾏税法规定,在符合条件的情况下,包装物押⾦会被征收相应的流转税。

关于对包装物征收的流转税主要涉及增值税和消费税两类。

包装物押⾦的相关税法规定(⼀)涉及增值税的相关规定根据《国家税务总局关于印发<增值税若⼲具体问题的规定>的通知》(国税发[1993]154号)⽂件的要求:“纳税⼈为销售货物⽽出租出借包装物收取的押⾦,单独记账核算的,可不并⼊销售额征税。

但对逾期未收回包装物不再退回的押⾦,应按所包装货物的适⽤税率征收增值税。

”同时,《国家税务总局关于加强增值税征收管理若⼲问题的通知》(国税发[1995]192号)⽂件对涉及酒类包装物的押⾦作出了更为详细的说明:“对销售除啤酒、黄酒外的其他酒类产品⽽收取的包装物押⾦,⽆论是否返还以及会计上如何核算,均应并⼊当期销售额征税。

”(⼆)涉及消费税的相关规定《财政部、国家税务总局关于酒类产品包装物押⾦征税问题的通知》(财税字[1995]53号)号⽂指出:“实⾏从价定率办法计算应纳税额的应税消费品连同包装销售的,⽆论包装是否单独计价,也不论在会计上如何核算,均应并⼊应税消费品的销售额中征收消费税。

如果包装物不作价随同产品销售,⽽是收取押⾦,此项押⾦则不应并⼊应税消费品的销售额中征税。

但对因逾期未收回的包装物不再退还的和已收取⼀年以上的押⾦,应并⼊应税消费品的销售额,按照应税消费品的适⽤税率征收消费税。

对既作价随同应税消费品销售,⼜另外收取押⾦的包装物的押⾦,凡纳税⼈在规定的期限内不予退还的,均应并⼊应税消费品的销售额,按照应税消费品的适⽤税率征收消费税。

”从以上两类涉税法规可以看出,包装物押⾦的涉税处理,关键是围绕是否逾期的时间界定以及是否区分酒类产品两个⽅⾯展开的。