财务会计学-第4章持有至到期投资与可供出售金融资产

戴德明《财务会计学》笔记和课后习题(含真题)详解(持有至到期投资与可供出售金融资产)

第4章持有至到期投资与可供出售金融资产4.1 考点难点归纳一、持有至到期股资持有至到期投资是指企业购入的到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的国债和企业债券等各种债券。

1.初始计量(1)入账价值的确定持有至到期投资应按购入时实际支付的价款作为初始入账价值,实际支付的价款包括支付的债券实际买价以及手续费、佣金等初始直接费用。

但实际支付的价款中如果含有发行日或付息日至购买日之间分期付息的利息,应作为短期债权,不计入债券的初始入账价值。

(2)账务处理①在发行日或付息日购入时,应按照购入债券的面值,借记“持有至到期投资——债券面值”科目;按照实际支付的全部价款扣除面值以后的差额,借记或贷记“持有至到期投资——利息调整”科目;按实际支付的全部价款,贷记“银行存款”等科目。

②在发行日后或两个付息日之间购入时,实际支付的价款中含有自发行日或付息日至购入日之间的利息应分别处理:到期一次付息债券的利息应计入投资成本,借记“持有至到期投资——应计利息”科目;分期付息债券的利息不计入投资成本,应借记“应收利息”科目。

2.摊余成本与投资收益的确定摊余成本的确定,即利息调整。

有直线法与实际利率法两种。

我国现行会计准则要求采用实际利率法确定摊余成本。

(1)直线法是将持有至到期投资的初始利息调整总额在债券的存续期内平均分摊到各个会计期间。

操作比较简单,但存在理论上的缺陷(如在一项投资业务中各期投资收益率不同,不能正确反映各期的经营业绩)。

(2)实际利率法要求以期初债券的账面价值乘以取得债券投资时的实际利率,据以确定当期应确认的投资收益,再将其与当期的票面利息相比较,以两者的差额作为当期应摊销的利息调整金额。

采用这种方法可以保证各期按相同的投资收益率(该债券的实际利率)确认持有至到期投资的投资收益。

通常需要采用插值法来确定债券的实际利率。

在债券分期付息的情况下,债券面值在到期时一次收回,其现值应根据债券面值乘以复利现值系数计算;债券票面利息分期等额收回,其现值应根据各期债券票面利息乘以年金现值系数计算。

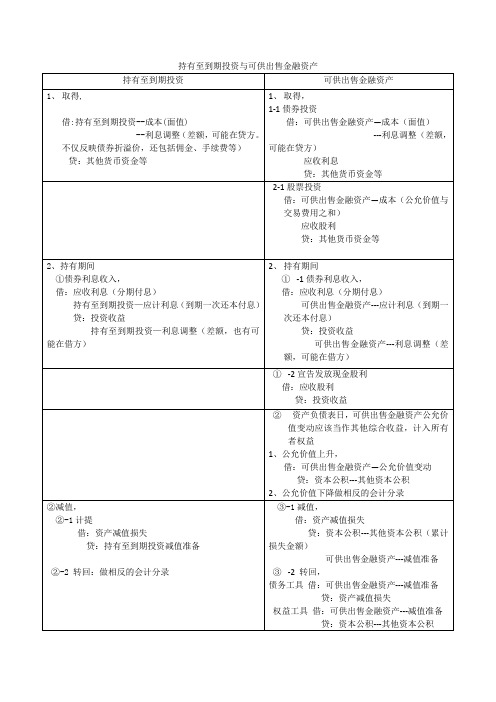

持有至到期投资和可供出售的金融资产的核算

持有至到期投资的核算为了核算企业持有至到期投资的价值的增减变动情况,应设置“持有至到期投资”总账科目。

该科目应当按照持有至到期投资的类别和品种,分别通过“成本”、“利息调整”、“应计利息”等进行明细核算。

(一)持有至到期投资的取得借:持有至到期投资——成本(面值)应收利息(已到付息期但尚未支付的利息)贷:银行存款持有至到期投资——利息调整(差额,或借记)(二)持有至到期投资的投资收益资产负债表日,企业持有至到期投资在持有期间的主要账务处理有:未发生减值的持有至到期投资如为分期付息、一次还本债券投资:借:应收利息贷:投资收益持有至到期投资——利息调整(差额,或借记)未发生减值的持有至到期投资如为一次还本付息债券投资:借:持有至到期投资——应计利息贷:投资收益持有至到期投资——利息调整(差额,或借记)(三)持有至到期投资的处置1.处置处置持有至到期投资时,应将所取得对价的公允价值与该投资账面价值之间的差额确认为投资收益。

出售持有至到期投资时:借:银行存款持有至到期投资减值准备贷:持有至到期投资(成本、利息调整、应计利息)投资收益(或借记)2.重分类按照金融工具确认和计量准则规定将持有至到期投资重分类为可供出售金融资产,应在重分类日按其公允价值:借:可供出售金融资产持有至到期投资减值准备贷:持有至到期投资(成本、利息调整、应计利息)资本公积——其他资本公积(或借记)按照金融工具确认和计量准则规定将可供出售金融资产重分类为采用成本或摊余成本计量的金融资产的,应在重分类日按其公允价值:借:持有至到期投资贷:可供出售金融资产(四)持有至到期投资的减值资产负债表日,企业应对拥有的持有至到期投资进行检查,有客观证据表明所拥有的持有至到期投资发生减值的,应当根据其账面价值与预计未来现金流量现值之间差额计算确认减值损失,计提减值准备。

企业应在资产负债表日,根据金融工具确认和计量准则确定持有至到期投资发生减值的,:借:资产减值损失贷:持有至到期投资减值准备已计【例题】(单选题)(2007年)丁公司20×7年1月3日按每张l 049元的溢价价格购入财政部于20×7年1月1日发行的期限为5年、面值为1 000元、票面固定年利率为12%的国债800张,发生交易费用800元。

持有至到期投资与可供出售金融资产

③出售,

借:其他货币资金等

持有至到期投资减值准备

贷:持有至到期投资

投资收益(差额,可能在贷方)

4出售,

借:其他货币资金等

贷:可供出售金融资产

投资收益(差额,可能在借方)

同时,

借:资本公积---其他资本公积(累计收益)

贷:投资收益

如从所有者权益中转出的公允价值变动为累计损失则做相反的会计分录

可供出售金融资产---应计利息(到期一次还本付息)

贷:投资收益

可供出售金融资产---利息调整(差额,可能在借方)

1-2宣告发放现金股利

借:应收股利

贷:投资收益

2资产负债表日,可供出售金融资产公允价值变动应该当作其他综合收益,计入所有者权益

1、公允价值上升,

借:可供出售金融资产—公允价值变动

贷:资本公积---其他资本公积

持有至到期投资与可供出售金融资产

持有至到期投资

可供出售金融资产

1、取得,

借:持有至到期投资--成本(面值)

--利息调整(差额,可能在贷方。不仅反映债券折溢价,还包括佣金、手续费等)

贷:其他货币资金等

1、取得,

1-1债券投资

借:可供出售金融资产—成本(面值)

---利息调整(差额,可能在贷方)

应收利息

贷:其他货币资金等

2-1股票投资

借:可供出售金融资产—成本(公允价值与交易费用之和)

应收股利

贷:其他货币资金等

2、持有期间①债券利息来自入,借:应收利息(分期付息)

持有至到期投资—应计利息(到期一次还本付息)

贷:投资收益

持有至到期投资—利息调整(差额,也有可能在借方)

2、持有期间

中级财管会计第四章金融资产总结

中级财管会计第四章金融资产总结中级财管会计第四章金融资产总结(一)(一) 金融资产及其分类金融资产及其分类(1)金融资产属于企业的重要组成部分,金融资产属于企业的重要组成部分,主要包括:主要包括:主要包括:库存现金、库存现金、库存现金、银银行存款、应收账款、应收票据、其他应收款、股权投资、债权投资和衍生金融工具形成的资产等。

和衍生金融工具形成的资产等。

(2)以公允价值计量且其变动计入当期损益的金融资产;持有至到期投资;持有至到期投资;贷款和应收款项;贷款和应收款项;可供出售金融资产。

可供出售金融资产。

(二)(二) 交易性金融资产交易性金融资产交易性交易性金融资金融资产是指:企业为了近期内出售而持有的金融资是指:企业为了近期内出售而持有的金融资产。

通常情产。

通常情况下,以赚取差价为目的从二级市,以赚取差价为目的从二级市场购入的场购入的场购入的股票股票、债券和券和基金基金等,应分类为交易性金类为交易性金融资产,融资产,故长期股权投资不会被分类转入交易性金融资产及其直接指定为以公允价值计量且其变动计入当期损益的金融资产进行核算。

并且一旦确认为交易性金融资产并且一旦确认为交易性金融资产及其直接指定为以公允价值计及其直接指定为以公允价值计量且其变动计量且其变动计入当期损益的金融资产后,入当期损益的金融资产后,不得转为其他类别的金融资产进行核算进行核算(三)(三) 持有至到期投持有至到期投资资(1) 企业应当设置“企业应当设置“持有至到期投资”科目,核算持有持有至到期投资”科目,核算持有持有至到期投资”科目,核算持有至到期投资的至到期投资的摊余成本,并按摊余成本,并按照持有至到期投资的类别和品照持有至到期投资的类别和品照持有至到期投资的类别和品种,分别“成本”种,分别“成本”,“利息调整’,”“应计利“应计利息”等进行明细核算。

息”等进行明细核算。

息”等进行明细核算。

(2) 持有至到投放期应当按取得时的公允价值与相关交易费用之和作为初始确认作为初始确认金额。

财务会计学-第4章持有至到期投资与可供出售金融资产

贷:投资收益 平均摊销的利息调整额 或者相反分录

直线法下,各期的摊销额和投资收益固定不变 16

三、摊余成本与投资收益的确定

2.投资收益

⑴直线法(straight-line method) ②特点与不足

各期的摊销额和投资收益固定不变。但是,由于随着 利息调整的摊销,债券摊余成本在不断变化,因而各期 的投资收益率也在变化。

值准备以后的余额。(或:+利息调整贷差摊销) 持有至到期投资—债券面值 持有至到期投资—利息调整

票面价值

期末余额 期末余额

持有至到期投资—应计利息 持有至到期投资减值准备

未到期利息

减值准备

14

第一节 持有至到期投资

三、摊余成本与投资收益的确定 2.投资收益

企业持有至到期的投资收益,可以分为票面 利息收入和利息调整摊销两部分。

债券的溢价、折价,主要是由于金融市场利 率与债券票面利率不一致造成的。

8

当债券票面利率高于金融市场利率时,债券发行 者按债券票面利率会多付利息,在这种情况下,可 能会导致债券溢价。这部分溢价差额,属于债券购 买者由于日后多获利息而给予债券发行者的利息返 还。

当债券票面利率低于金融市场利率时,债券发行 者按债券票面利率会少付利息,在这种情况下,可 能会导致债券折价。这部分折价差额,属于债券发 行者由于日后少付利息而给予债券购买者的利息补 偿。

第4章 持有至到期投资与 可供出售金融资产

第4章 持有至到期投资与可供出售 金融资产

第一节 持有至到期投资 第二节 可供出售金融资产

2

第一节 持有至到期投资

一.持有至到期投资的性质与主要会计问题 二.持有至到期投资的取得 三.摊余成本与投资收益的确定 四.持有至到期投资的到期兑现 五.持有至到期投资的减值

第4讲交易性金融资产、持有至到期投资、可供出售

2.交易性金融资产的后续计量

③2008年12月31日,确认B公司的公司债券利息收入 时: 借:应收利息 800 000 贷:投资收益 800 000 ④2009年2月10日,收到B公司的公司债券利息时: 借:银行存款 800 000 贷:应收利息 800 000

11

2.交易性金融资产的后续计量 (2)资产负债表日,公允价值变动 公允价值上升 借:交易性金融资产—公允价值变动

3)有能力持有至到期

可见,只能是债券

25

一、基础知识 债券:是发行企业为筹集长期资金而发行的 约定于一定日期支付一定的本金,以及定期 支付一定的利息给持有者的一种书面凭证。

公司组织的企业发行的债券,称为公司债券。 债券融资的优点:筹集的资金期限较长,筹 资金额可以非常巨大,资金使用也较自由。 债券融资的缺点:债券发行成本较高、发行 的周期较长,没有信贷融资迅速便捷。

13

3.交易性金融资产终止确认

出售交易性金融资产 借:银行存款等 贷:交易性金融资产 投资收益(差额,也可能在借方) 借:公允价值变动损益(原计入该金融资产的公允价值 变动) 贷:投资收益(或相反方向)

【提高1】为保证投资收益反映企业在该项投资中的全部收益, 出售时一定要将持有期形成的公允价值变动损益转入投资收 益,影响投资收益科目金额,损益内部结转不影响处臵损益 【提高2】出售时投资收益=出售净价-取得时成本 【提高3】出售时处臵损益=出售净价-出售时账面价值

贷:公允价值变动损益

公允价值下降

借:公允价值变动损益 贷:交易性金融资产—公允价值变动

12

2.交易性金融资产的后续计量

【例】承前例,假定2008年12月31日,A公司购买的 该笔债券的市价为2 080万元。A公司应作如下会计 处理: 2008年12月31日,确认该笔债券的公允价值变动损 益时: 借:交易性金融资产—公允价值变动 200 000 贷:公允价值变动损益 200 000 公允价值变动=2080-2060=20

金融资产—持有至到期投资可供出售金融资产

•(3)2015年12月31日

• 应确认的投资收益=(1000-27.23)

•

=972.77×5%=48.64万元,

• 借:应收利息

40

• 持有至到期投资—利息调整 8.64

• 贷:投资收益

48.64

•(4)2016年1月5日

• 借:银行存款

40

• 贷:应收利息

40

金融资产—持有至到期投资可供出售 金融资产

企业从二级市场上购入的、有报价的债券投资、

股票投资、基金投资等,可以划分为可供出售金融

资产。

金融资产—持有至到期投资可供出售 金融资产

二、可供出售金融资产的会计处理 (一)股票投资

1.取得可供出售金融资产 借:可供出售金融资产—成本(公允价值和交 易费用之和) 应收股利(已宣告尚未发放的现金股利) 贷:银行存款等

• “持有至到期投资—利息调整”

• =27.23-8.64-9.07=9.52万元,

• 投资收益=40+9.52= 49.52万元。

•借:应收利息

40

• 持有至到期投资—利息调整 9.52

• 贷:投资收益

49.52

•借:银行存款

1040

• 贷:持有至到期投资—成本 1000

• 应收利息

40

金融资产—持有至到期投资可供出售 金融资产

• 贷:投资收益

100

• 借:银行存款 59

• 贷:投资收益 59

金融资产—持有至到期投资可供出售 金融资产

金融资产—持有至到期投资可供出售 金融资产

•③2016年12月31日,确认利息收入

•应收利息=1250×4.72=59

•投资收益=(1250-250+41)×10%=104

如何区分持有至到期投资与可供出售金融资产?

如何区分持有⾄到期投资与可供出售⾦融资产?做题时,常常会遇见:某公司将该债券作为持有⾄到期投资核算或者作为可供出售⾦融资产核算,这两种核算⽅法,有相同之处也有不同之处,在处理时⽐较容易混淆。

在这⾥将这两种⾦融资产的会计核算进⾏了对⽐分析。

1.定义: (1)持有⾄到期投资的定义: 是指到期⽇固定、收回⾦额固定或可以确定、企业有明确的意图和能⼒持有⾄到期的、通常具有长期性质(但期限在1年以内)的债券投资。

(2)可供出售⾦融资产的定义: 是指初始确认时即被指定为可供出售的⾮衍⽣⾦融资产,以及没有划分为持有⾄到期投资、贷款和应收款项、以公允价值计量且其变动计⼊当期损益的⾦融资产。

出售或者重分类是企业⽆法控制、预期不会重复发⽣且难以合理预计的独⽴事项所引起。

2.初级计量的对⽐:3.后续计量的对⽐(分期付息,到期⼀次还本付息的情况):期末摊余成本=期初摊余成本本期计提的利息-本期收回的利息和本⾦-本期计提的减值准备 可供出售⾦融债券期末计息时,仍应按照上述⽅法计提利息,只是如果发⽣公允价值变动,需要在计息后再做⼀笔公允价值变动的会计分录。

需要注意的是,可供出售⾦融债券的摊余成本≠账⾯价值,因为可供出售债券的摊余成本不包含公允价值变动。

4.处置的对⽐:5.例题: 2015年1⽉1⽇,甲公司⾃证券市场购⼊⾯值⾦额为2000万元的债券。

购⼊时实际⽀付价款2088.98万元(其中包括⽀付相关交易费⽤10万元)。

该债券发⾏⽇为2015年1⽉1⽇,分期付息、到期还本债券,期限为5年,票⾯利率为5%,实际年利率为4%,每年12⽉31⽇⽀付当年利息。

不考虑减值损失等因素。

(1)甲公司将该债券作为持有⾄到期投资核算。

(2)甲公司将该债券作为可供出售⾦融资产核算。

答案:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资收 益率

=

投资收益 不变 利息调整摊销前“摊余成本”

17

三、摊余成本与投资收益的确定 2.投资收益 ⑴实际利率法(effective interest method) ①本质含义

实际利率本质上是投资债券后持有期间的投资收益率。 采用实际利率确定各期投资收益,避免了直线法下每期 收益率不一致的问题。 ②特点:各期的投资收益率保持不变 ③实际利率的确定

值准备以后的余额。(或:+利息调整贷差摊销) 持有至到期投资—债券面值 持有至到期投资—利息调整

票面价值

期末余额 期末余额

持有至到期投资—应计利息 持有至到期投资减值准备

未到期利息

减值准备

14

第一节 持有至到期投资

三、摊余成本与投资收益的确定 2.投资收益

企业持有至到期的投资收益,可以分为票面 利息收入和利息调整摊销两部分。

投资 票面利息收入 =债券面值×票面利率

收益

直线法(straight-line method)

利息调整摊销

实际利率法(effective interest)

method) 当前准则采用

15

三、摊余成本与投资收益的确定 2.投资收益

⑴直线法(straight-line method) ①将利息调整在债券存续期内平均摊销 利息调整发生额 =获取持有至到期投资时利息调整余额/债券的剩余期间 1)收到利息 借:银行存款

12

第一节 持有至到期投资

参看课本110页例4-1,4-2和4-3以及学习指导 书57页第1题,第7题和第8题

13

第一节 持有至到期投资

三、摊余成本与投资收益的确定 1.指摊初余始如=成投初果本资始未(成a投发m本资生o调成减r整t本值is应+,e计d应则利c计摊o息利余s、t息成) 利-本息利调息整调摊整销借以差及摊减销

借记“应收利息”科目;未到期的利息,借记“持有至到 期投资——应计利息”科目。

资产负债表日,确认利息收入时,分期付息的应收利息, 借记“应收利息”科目;一次付息的应收利息,借记“持 有至到期投资——应计利息”科目。

本教材:按照可比性原则处理。 分期付息的利息均作为“应收利息”处理,不计入摊余成 本; 一次付息的利息均作为“持有至到期投资——应计利息” 处理,计入摊余成本。

10

第一节 持有至到期投资

二、持有至到期投资的取得

3.投资取利得息的调账整务借差处理

借:持有至到期投资—债券面值 一次付息

持有至到计期入投投资资—成应本计利息 的利息 应收利息不计入投资成分本期付息的利息 贷:银行存款 实际支付的全部价款

利息调整贷差

倒挤“持 有至到期 投资—利 息调整”

11

【说明】会计准则规定: 购买日,实际支付价款中包含的已到期尚未支取的利息,

9

第一节 持有至到期投资

二、持有至到期投资的取得 2.持有至到期投资的入账价值(初始投资成本)

按取得成本进行初始计量(initial measurement),以 购入时实际支付的价款作为初始投资成本,实际支付的 价款包括支付的债券实际买价以及手续费、佣金等交易 费用。

但是,实际支付的价款中如果含有发行日或付息日至 购买日之间分期付息利息,按照重要性原则,应作为一 项短期债权处理,不计入债券的初始投资成本。

债券的溢价、折价,主要是由于金融市场利 率与债券票面利率不一致造成的。

8

当债券票面利率高于金融市场利率时,债券发行 者按债券票面利率会多付利息,在这种情况下,可 能会导致债券溢价。这部分溢价差额,属于债券购 买者由于日后多获利息而给予债券发行者的利息返 还。

当债券票面利率低于金融市场利率时,债券发行 者按债券票面利率会少付利息,在这种情况下,可 能会导致债券折价。这部分折价差额,属于债券发 行者由于日后少付利息而给予债券购买者的利息补 偿。

3

第一节 持有至到期投资

一、持有至到期投资的性质与主要会计问题 1.性质 持有至到期投资(investment held-to-maturity) 是指企业购入的到期日固定、回收金额固定或可确 定,且企业有明确意图和能力持有至到期的各种债 券,如国债和企业债券等。

债券按还本付息情况,可分为:(1)到期一次 还本分期付息;(2)到期一次还本付息。

贷:投资收益 债券面值×票面利率 2)摊销利息调整 借:持有至到期投资——利息调整

贷:投资收益 平均摊销的利息调整额 或者相反分录

直线法下,各期的摊销额和投资收益固定不变 16

三、摊余成本与投资收益的确定

2.投资收益

⑴直线法(straight-line method) ②特点与不足

各期的摊销额和投资收益固定不变。但是,由于随着 利息调整的摊销,债券摊余成本在不断变化,因而各期 的投资收益率也在变化。

财务会计学-第4章持 有至到期投资与可供

出售金融资产

1

第4章 持有至到期投资与可供出售 金融资产

第一节 持有至到期投资 第二节 可供出售金融资产

2

第一节 持有至到期投资

一.持有至到期投资的性质与主要会计问题 二.持有至到期投资的取得 三.摊余成本与投资收益的确定 四.持有至到期投资的到期兑现 五.持有至到期投资的减值

4

第一节 持有至到期投资

一、持有至到期投资的性质与主要会计问题 2.主要会计问题 ➢ 入账价值与取得时的账务处理 ➢ 投资收益的取得与账务处理 ➢ 到期兑现的账务处理 ➢ 期末计价的相关账务处理

5

一、持有至到期投资的性质与主要会计问题 3.科目设置

为了反映各项持有至到期投资的取得、收益、处 置等情况,可以设置“持有至到期投资”科目,并 设置 “债券面值”、“利息调整”、“应计利息” 等明细科目。 “持有至到期投资——债券面值” (债券的面值) “持有至到期投资——利息调整” (实际支付价 款扣除面值以后的差额) “持有至到期投资——应计利息”(到期一次付息)

6

第一节 持有至到期投资

二、持有至到期投资的取得 1.债券溢折价的原因及其差额的含义 2.持有至到期投资的入账价值(初始投资成本) 3.投资取得的账务处理

7

第一节 持有至到期投资

二、持有至到期投资的取得 1.债券溢折价的原因及其差额的含义 平价购入:购买价格等于债券面值 溢价购入:购买价格高于债券面值 折价购入:购买价格低于债券面值