财政收入计量经济学模型分析

四川省财政收入与经济增长的计量经济学分析

省 经济的建设 。 关 键 词 : 政 收 入 ; 济 增 长 ; 内生 产 总 值 ; 弗 曲 线 ; 量 经 济 财 经 国 拉 计

中 图分 类 号 : 8 F 1 文献标 识码 : A 文 章 编 号 :6 23 9 (0 8 0— 140 1 7 — 18 2 0 ) 50 1—2

维普资讯

现代商 贸工业

第 2 O卷 第 5期

Mo en B s es rd n u ty d r u i s T 四 川省 财政 收 入 与 经济 增 长 的计 量 经 济 学分 析

何 佳 晓

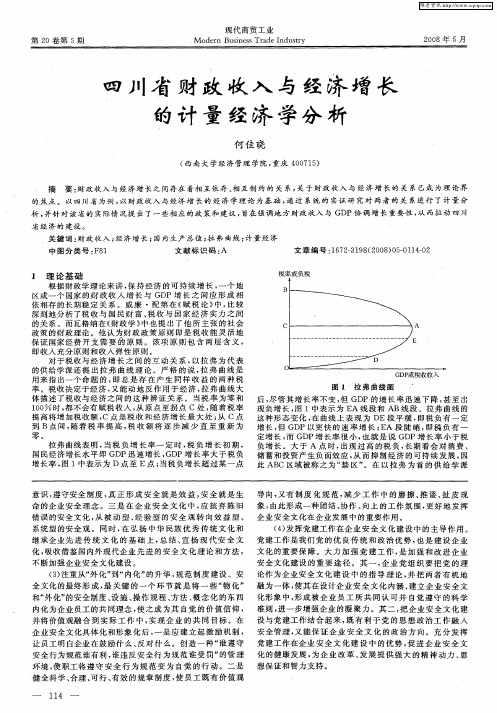

的关 系 。而 瓦格 纳 在 《 政 学 》 也 提 出 了 他 所 主 张 的 社 会 财 中 政 策 的 财 政 理 论 。他 认 为 财 政 政 策 原 则 即 是 税 收 能 灵 活 地 保证 国家经 费开 支 需要 的原 则 。该项 原 则 包含 两层 含 义 , 即收入充分原则 和收入 弹性 原则 。 对于税 收与经 济 增 长之 间 的互动 关 系 , 以拉 弗 为 代表 的供 给 学 派 还 提 出 拉 弗 曲 线 理 论 。严 格 的 说 , 弗 曲 线 是 拉 用来 指 出一个命 题 的 , 总是 存 在产 生 同 样 收益 的两 种税 即 率 。税收决定 于经济 , 能 动地 反作 用 于经 济 , 弗 曲线大 又 拉 体 描 述 了税 收 与 经 济 之 间 的 这 种 辨 证 关 系 。 当 税 率 为 零 和 10 时 , 不 会 有 赋 税 收 入 , 原 点 至 拐 点 C处 , 着 税 率 0 都 从 随 提 高 将 增 加 税 收 额 , 是 税 收 和 经 济 增 长 最 大 处 ; c点 c点 从 到 B点 间 , 着 税 率 提 高 , 收 额 将 逐 步 减 少 直 至 重 新 为 随 税

计量经济学_四元线性回归模型案例分析

计量经济学课程设计班级:学号:姓名:2011年月一、引言财政收入是衡量一国政府财力的重要指标,国家在社会活动中提供公共物品和服务,很大程度上需要财政收入的鼎力相助。

财政收入既是国家的集中性分配活动,又是国家进行宏观调控的重要工具。

税收是国家为实现其职能的需要,凭借其政治权利并按照特定的标准,强制、无偿的取得财政收入的一种形式,它是现代国家财政收入最重要的收入形式和最主要的收入来源。

本课题跟据我国最近几年的经济发展水平和税收收入并结合我国各地区在2008年的实际情况,利用《中国统计年鉴2009》做出了税收收入的计量模型,比较分析了职工工资总额、财政支出和人均家庭总收入等变量对税收收入的不同影响,得出了几个重要的结论。

税收是国家在社会经济活动中为提供公共物品和服务的主要收入来源,在很大程度上决定于财政收入的充裕状况。

税收是国家集中性分配活动,又是国家进行宏观调控的重要工具。

我国自改革开放以来税收一直随经济的增长在快速的增长,尤其是进入21世纪以来成高速发展趋势。

由1999年的10682.58亿元到2008年的54233.79亿元,十年来增加了5.08倍(见表1)。

近几年以来,尤其是2008年以来社会不公平和贫富差距进一步了大,造成了社会的不稳定。

2010年两会期间温家宝总理提出调整税收基数,从而来缩小贫富差距和社会公平问题。

表1 我国十年来税收一览表二、理论基础税收是国家为了实现其职能,以政治权利为基础,按规定标准以政治权力为基础,按预定标准像经济组织和居民无偿课征而取得的一种财政收入。

税收的影响因素有很多包括一国的经济实力,经济发展水平,劳动者的素质,职工工资总额,财政支出,家庭总收入,生产总值,商品零售价格指数等。

职工工资总额,指各单位或组织在一定时期内直接支付给本单位全部职工的劳动报酬总额。

个人所得税的税基就是劳动报酬总额。

而个人所得税是税收收入的组成部分。

生产总值,生产总值是经济发展的最重要指标,税收与生产总值的关系集中反映了税收与经济的关系。

贵州省财政收入与经济增长的计量经济学分析

综 合215贵州省财政收入与经济增长的计量经济学分析詹 露 冀源溪摘 要:财政收入与经济增长之间存在着相互依存、相互制约的关系,本文以财政收入与经济增长的经济学理论为基础,通过系统的实证研究对两者的关系进行了计量分析,并根据贵州的实际情况提出了一些相应的政策和建议,从而强调地方财政收入与GDP 协调增长的重要性,推动经济的发展。

关键词:财政收入;经济增长;国内生产总值;计量经济中图分类号:F 123.16 文献标识码:A文章编号:CN 43-1027/F(2011)07-215-01作 者:贵州大学经济学院;贵州,贵阳,550025一、理论基础拉弗曲线表明,当税负增长率一定时,GD P 增长率大于税赋增长率,图1中表示为D 点至E 点;当税赋增长超过某一点后,尽管其增长率不变,但GD P 的增长率迅速下降,甚至出现负增长,图1中表示为EA 线段和A B 线段。

大于A 点时,出现过高的税赋,长期看会对消费、储蓄和投资产生负面效应,从而抑制经济的可持续发展,因此ABC 区域被称之为 禁区 。

要维持税收行为的有效,政府只能在O A C 区域征税。

可见,只有合理的财政收入水平才能对社会经济的发展产生积极的影响。

图1 拉弗曲线图二、贵州省财政收入与经济增长的经济计量分析本文使用的1996~2008年相关数据来源于1997-2009年 贵州省统计年鉴 ,以国内生产总值GDP 作为解释变量,财政收入T R 作为被解释变量,建立计量经济模型。

1 模型设定设定财政收入与G DP 相关关系模型(1):T R = + G DP +为获得财政收入对GD P 的弹性,设立模型(2):Ln(T R)= + L n (GD P)+2 模型估计利用Eview s 5.0,可得OL S 估计结果为:方程(1):T R =-69.88871+0.224842GDP (-18.40454)(102.1419)R 2=0.998947 F =10432.97 D.W.=1.666587方程(2):Ln(T R)=-3.913509+ 1.293539L n (GDP ) (-19.44020) (46.45729)R 2=0.994929 F =2158.279 D.W.=0.5888323 模型检验结果显示:回归系数通过t 检验,两方程的拟合优度较高,可决系数R2大于0.9;方程总体显著性较好,F 统计值对应相伴概率小于显著性水平;解释变量具有显著性。

eviews分析我国国内生产总值对财政收入的计量分析报告

中国国内生产总值对财政收入的计量分析一、实验目的与要求:目的:影响财政收入的因素可能有很多,比如国内生产总值,经济增长,零售物价指数,居民收入,消费等。

为研究国内生产总值对财政收入是否有影响,二者有何关系。

要求:为研究国内生产总值变动与财政收入关系,需要做具体分析。

二、实验内容根据1978 —1997年中国国内生产总值X和财政收入Y数据,运用EV软件,做简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用,得出回归结果。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用。

(一)模型设定为研究中国国内生产总值对财政收入是否有影响,根据1978 —1997年中国国内生产总值X 和财政收入Y,如图1 :1978 —1997年中国国内生产总值和财政收入(单位:亿元)根据以上数据,作财政收入Y和国内生产总值X的散点图,如图2 :从散点图可以看出,财政收入Y和国内生产总值X大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:Y i —「“X i U i(二)估计参数1、双击Eviews ",进入主页。

输入数据:点击主菜单中的File/Open /EV Workfile —Excel —GDP.xls;2、在EV 主页界面点击Quick "菜单,点击’Estimate Equation ”,出现’Equation Specification "对话框,选择OLS估计,输入y c x ",点击OK”。

即出现回归结果图 3 :图3.回归结果Depe ndent Variable: YMethod: Least SquaresDate: 10/10/10 Time: 02:02Sample: 1978 1997In cluded observati ons: 20R-squared 0.991583 Mean depe ndent var 3081.158Adjusted R-squared 0.991115 S.D. dependent var 2212.591S.E. of regressi on 208.5553 Akaike info criteri on 13.61293Sum squared resid 782915.7 Schwarz criteri on 13.71250Log likelihood -134.1293 F-statistic 2120.520Durb in -Watson stat 0.864032 Prob(F-statistic)0.000000参数估计结果为:Y i :=857.8375 + 0.100036 X i(67.12578)(0.002172)t = (12.77955)(46.04910)2r =0.991583 F=2120.520 S.E.=208.5553 DW=0.8640323、在Equation "框中,点击Resids",出现回归结果的图形(图4):剩余值(Residual )、实际值(Actual )、拟合值(Fitted)100008000600040002000Residual ----- A ctual ----- Fitted(三)模型检验1、经济意义检验回归模型为:Y = 857.8375 + 0.100036*X (其中丫为财政收入,X i为国内生产总值;)所估计的参数?2 =0.100036 ,说明国内生产总值每增加1亿元,财政收入平均增加0.100036亿元。

计量经济学实证分析

根据此数据表建立多元回归模型y=b1+b2X2+b3X3+b4X4+ ei ,将新疆省财 政收入水平作为被解释变量y,第二产业产值作为解释变量X2,固定资产投资解 释变量X3,从业人数作为解释变量X4。运用统计软件分析得出: 回归统计 Multiple R R Square Adjusted R Square 标准误差 观测值 Coefficients 201.4610631 0.115662478 0.083431211 -0.328787203 标准误差 85.93363473 0.036814771 0.03332467 0.135363815 0.996525953 0.993063975 0.991577684 8.797095336 18 t Stat 2.344379634 3.14174108 2.503586995 -2.428915011 P-value 0.03432912 0.00720901 0.02529077 0.02920373

395.75 420.48 537.58 573.91 603.15 719.54 914.47 1164.8 1459.3 1647.55 2086.74

假设双变量模型为:y=b1+b2X2+ ei 通过计算得:b1= -2.773,b2= 0.169 得出模型为:y=-2.773+0.169X2+ ei 计算判定系数 R2,

二,建立回归模型并进行参数估计

为了建立相关的模型,我选取了全国 1991 年-2008 年新疆省财政收入及 其影响因素的统计资料,详情如表 1 所示。 表1 1991-2008 年新疆省财政收入及其相关因素数据 财政收入 Y (亿 第二产业产值 X2 固 定 资 产 投 资 X3 从业人数 X4(万人) 元) (亿元) (亿元) 26.45 107.99 124.93 629.36 26.07 147.64 170.03 641.02 35.13 205.07 248.44 652.68 28.7 249.11 285.48 664.34 38.28 283.97 333.34 676 48.31 313.7 387.85 684 54.52 385.37 446.81 715.4 65.39 395.75 519.77 680.92 71.31 420.48 534.65 694.34 79.07 537.58 610.38 672.5

我国财政收入预测模型的构建与应用

我国财政收入预测模型的构建与应用财政收入是一个国家经济运行的重要指标,也是宏观经济政策的重要手段,对于国家的经济发展和社会稳定具有至关重要的意义。

如何准确、及时、有效地预测财政收入,是财政管理工作的重要课题之一,也是财政部门需要解决的难题。

传统的财政收入预测方法主要是基于经验主义和专家经验,这种方法过于主观,缺乏可靠性和科学性,难以应对经济环境的复杂多变。

因此,建立科学、可靠、准确的财政收入预测模型,是财政部门提高收入管理、优化税收结构、推进经济发展的重要手段之一。

一、财政收入预测模型的构建财政收入预测模型的构建需要综合考虑多个因素,如国民经济运行情况、政策法规、外部环境等。

通常,财政收入预测模型可以分为时间序列模型和非时间序列模型两种。

1. 时间序列模型时间序列模型通常基于历史数据建模,用来预测未来的变化趋势和规律。

时间序列模型可以通过分析时间序列数据的季节性、趋势和随机性,来预测未来的财政收入变化趋势。

时间序列模型中,较为常用的方法有 ARIMA 模型和灰色预测模型。

ARIMA模型是一种广泛应用的时间序列分析方法,可以对有周期性和趋势性的数据进行预测;灰色预测模型则是一种适用于小样本、非线性时变的预测模型,一般用于短期预测。

2. 非时间序列模型非时间序列模型通常采用回归分析方法,通过建立财政收入与影响因素之间的关系模型,来预测未来的财政收入变化趋势。

非时间序列模型通常需要搜集大量的经济数据和社会数据,建立多元回归模型进行预测。

非时间序列模型中,常用的方法有回归分析、神经网络模型和决策树模型等。

回归分析是一种广泛应用的预测方法之一,可以对财政收入与经济社会影响因素之间的关系进行建模和预测;神经网络模型和决策树模型分别采用神经元和树形结构对变量之间的非线性关系进行建模和预测。

二、财政收入预测模型的应用财政收入预测模型可以在很多方面得到广泛的应用,包括提高财政收入管理、优化税收结构和推进经济发展等方面。

财政收入的多元线性回归模型

我国财政收入的多元线性回归模型一、影响我国财政收入增长因素的实证分析研究财政收入的影响因素离不开一些基本的经济变量。

回归变量的选择是建立回归模型的一个极为重要的问题。

通过经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要有税收、国内生产总值和固定资产投资和社会消费品零售总额和社会总人口,并且在总人口里面考虑了65岁以上的老年化人口数对税收的负面影响。

为了考察这一问题,从国家统计局的国家数据里抽选出1995-2014年税收、国内生产总值、固定资产投资总额,社会消费品零售额,社会总人口(包括老年化人口)的数据,利用eviews7.2进行回归分析,建立财政收入影响因素模型,分析影响财政收入的主要因素及其影响程度。

二、模型的设定1.将财政收入作为被解释变量,用Y 表示。

税收,GDP ,固定资产投资总额、社会消费品零售额、社会总人口作为解释变量,分别用X1,X2,X3,X4,X5表示。

2.数据性质的选择是:时间序列数据3.模型设定为:1122334455y c x x x x x u βββββ=++++++三、数据收集如表四、参数估计:用eviews7.2做回归分析。

假定模型中随机项满足基本假设,可用OLS (最小二乘估计)法估计其参数。

具体操作:(1)打开file-new-workfile ,设置start date 为1995,end date 为2014,在命令框中输入data y x1 x2 x3 x4 x5在命令框中输入series ()1111()/@()x x mean x stdev x =-series ()2222()/@()x x mean x stdev x =- series ()3333()/@()x x mean x stdev x =- series ()4444()/@()x x mean x stdev x =- series ()5555()/@()x x mean x stdev x =- series ()()/@()y y mean y stdev y =-将变量进行标准化得在命令框中输入ls y c x1 x2 x3 x4 x5即出现回归结果根据表中的样本数据,模型估计结果为^1234521.8443061,0132710.0764080.0900720.0255650.050390x xx x x uy =-+-+--+20.999969R = 20.999958R = F=91397.54 D.W=2.713325可以看出,可决系数20.999969R=,说明R=,修正的可决系数20.999958α=,x2、x4、x5系数均不能通过t检验,且均模型的拟合程度很好。

财政收入增长计量模型

海南省政府财政收入增长模型研究摘要:海南作为新兴的经济发展特区,经济发展迅速,财政收入增长很快。

本文选取了固定资产投资和第三产业产值作为研究财政收入的影响因素,建立计量模型。

经检验,得出固定资产投资对于财政收入的增长影响是显著的,但第三产业产值却对财政收入的影响没有直接明显表现。

根据模型,我们提出了对固定资产投资结构优化提出了建议,以增加财政收入。

关键字:财政收入固定资产投资计量模型正文:财政收入占GDP的比重反映了一段时期里全社会新增产出中国家所能支配的集中度。

在市场经济条件下,一个地区财政收入的增加与GDP的增长有着密切的联系。

凯恩斯宏观经济学理论认为:投资、消费和出口需求对经济增长起着重要的拉动作用。

一般情况下,每相应增加一个单位的投资、消费和出口都会增加相应单位的GDP,由于GDP与财政收入有着较高的相关关系,三大需求对财政收入增长也会产生一定的影响,海南省作为我国新型经济特区,在投资上面更有优势。

另一方面,产业结构对财政收入也有较大影响,一般认为,第三产业越发达,说明gdp会越高,则财政收入也会增加。

所以我们选取固定资产和第三产业产值作为影响财政收入的因素,以此建立模型来分析财政收入的增长。

一:财政收入与固定投资及第三产业产值的统计描述:我们选取了海南省自1979—2008年的上述数据,在这29年中,我们看到,随着固定资产投资增长,财政收入也随其增长,我们对其增长关系进行图形统计结果如下:由图可以看出,财政收入的增长和固定投资有十分密切的关系,对财政收入与第三产业产值进行拟合看出,拟合曲线趋势很一致,说明第三产业的发展对财政收入也有较大影响。

固定资产和第三产业产值可以作为影响财政收入的因变量。

二:模型的建立:分析固定资产和第三产业对财政收入的影响: 模型为:0210U logthid fix F +++=’‘,βββ 其中:F 代表财政收入 fix 代表固定资产投资logthid 表示第三产业产值取对数后的数值 U0代表误差项 用stata 对其进行回归得到:故回归模型为:F=—24.81 + 0.23fix + 10.79 logthid + u1 (93.52)(0.011) (45.43)n=30 R 2=0.94三:检验及修正 1.经济意义检验从上表中可以看出,财政收入随固定资产投资增加而增加,随第三产业产值的增加而增加,说明财政收入与固定资产和第三产业产值的增长趋势一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国财政收入的计量经济学模型分析一、经济理论背景近几年来,中国经济保持了快速发展势头。

财政是同国家的产生和存在相联系。

国家为了维持自身的存在和发挥职能,必须消耗一定的社会产品。

但是,国家本身通常不直接从事生产活动,因而必须凭借自身拥有的政治权力,强制性地征收一部分社会产品,以满足各方面支出的需要。

这种国家的收入和支出就是财政,它是国家凭借政治权力而进行的社会产品的分配。

从这一概念的内容可以看出,财政是一种分配关系,是一种以国家为主体、在社会范围内集中性的分配关系。

这就是财政的本质。

我们选取了全国1978-2001年的财政收入,通过建立计量模型,运用计量分析方法对影响财政收入的各因素进行相关分析,找出其中关键影响因素,以为政策制定者提供一定参考,最终使财政收入成为促进中国经济发展的基石。

二、有关财政收入及其影响因素的理论我们主要从以下几个方面分析我国财政收入的影响因素:①税收税收是国家为实现其职能,凭借政治权力,按照法律规定,通过税收工具强制地、无偿地征参与国民收入和社会产品的分配和再分配取得财政收入的一种形式。

②国民生产总值gross national product(GNP)GNP是指一个国家(地区)所有常住机构单位在一定时期内(年或季)收入初次分配的最终成果。

③其他收入包括基本建设贷款归还收入、基本建设收入、捐赠收入等。

例如企业、个人的捐款,国际组织和别国政府的援助等。

④从业人数非农业就业人数为就业报告中的一个项目,该项目主要统计从事农业生产以外的职位变化情形。

非农就业人数主要是反映制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条。

⑤进出口额是指一个国家(地区)与另一个国家(地区)之间的商品和劳务的交换。

这种贸易由进口和出口两个部分组成。

我们猜想财政收入的增加或减少与以上五个因素有关。

三、分析影响财政收入的目的和意义影响财政收的根本性因素济是经发展水平,所以只有大力发展经济,使经济持续稳定地增长,财政收入才能增加。

增加财政收入要处理好国家、企业、个人的关系。

财政收入的增加是财政支出的前提,也是在市场经济条件下发挥国家宏观调控作用的基础。

虽然从长远来看,国家实力的增强必然会给每个企业的发展和人民生活水平的提高带来机会,但是,它毕竟与企业和人民的希望不完全相等。

所以,必须把握财政收入增长的度。

如果国家财政收入过多,就是财政资金分配不当的一种表现。

它的结果是会直接减少企业和个人的收入,这对企业生产规模的扩大和个人购买力的增加产生不利影响,最终会阻碍经济的发展,背离财政收入增加的初衷,反而导致财政收入增加困难。

如果国家财政收入过少,其直接后果则是减少财政在经济建设方面的支出,降低国家对经济的宏观调控能力,最终也将不利于经济快速健康发展,从而影响财政收入稳步增长。

所以,增加财政收入要处理好国家、企业、个人的关系。

在保证国家财政收入稳步增长的基础上,使企业生产得到发展,使人民生活水平得到提高。

应该看到,同其他国家相比,国家财政收入占国内生产总值比重偏低,国家掌握的财政收入偏少,是我国当前面临的一个问题。

技术支持:E-VIEWS参考资料:统计年鉴和《计量经济学》《计量经济学习题集》四、数据分析:原始数据:obs X1X2X3X4X5Y197840152197940581198042361198143280198244706198346004198447597198549873198651282198752783198854334198955329199056740199158360199259482199360220199461470199562388199668850199769600199869957199970586200072085200173025这是我们的原始数据,其中X1是代表税收收入,X2是代表GNP,X3是代表其他收入,X4是代表劳动力,X5代表进出口额。

Y就是国家政府的收入。

1、对各变量进行显著性分析:为了剔除没有关系的变量,先对各个变量进行显著性分析。

Dependent Variable: YMethod: Least SquaresDate: 06/08/09 Time: 00:33Sample: 1978 2001Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.X1 X2 X3 X4 X5R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid1238075.Schwarz criterionLog likelihood F-statisticDurbin-Watson statProb(F-statist ic)在对X1,X2,X3,X4,X5的显著性检验中,得到X4的P值为并且是最大的,又X1,X2,X3,X4,X5得T值都大于2,可以得到X4是不显著的。

不仅如此,联系实际,劳动力跟政府的收入并没有很大的关联。

因此剔除X4这一个因素。

然后再对X1,X2,X3,X5进行显著性检验。

Dependent Variable: YMethod: Least SquaresDate: 06/08/09 Time: 00:35Sample: 1978 2001Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.X1 X2 X3 X5R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid1511275.Schwarz criterionLog likelihood F-statistic Durbin-Watson stat Prob(F-statist跟剔除X4的方法一样,对X1,X2,X3,X5进行显著性检验,可以看到X5的P值为,远远大于。

同样,联系实际,进出口额也是对政府收入没有很大的影响,因此,剔除掉X5这一个变量。

最后剩X1,X2,X3。

Dependent Variable: YMethod: Least SquaresDate: 06/08/09 Time: 00:35Sample: 1978 2001Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.X1 X2 X3R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid1582873.Schwarz criterionLog likelihood F-statisticDurbin-Watson statProb(F-statist ic)在对X1,X2,X3的显著性检验中,X2的P值是>,也就是X2是一个不显著的变量,与Y没有强烈的关系。

联系实际中,X2代表GNP,显然,GNP不会对政府收入产生很大的影响,加上检验得出不显著性,因此,剔除X2这一个变量。

最后再对X1,X3进行一次检验。

Dependent Variable: YMethod: Least SquaresDate: 06/08/09 Time: 00:36Sample: 1978 2001Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.X1 X3R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid1599839.Schwarz criterionLog likelihood F-statisticDurbin-Watson statProb(F-statist ic)在最后的检验X1,X3中,结果很显然。

X1,X3的P值都小于,检验出的T值均大于2,又符合F检验。

因此,最终确定变量为X1,X3。

由生活常识,政府收入确实是跟税收收入和其他收入存在着很大的关系。

引入一个参数C ,然后分别对C,X1,X3进行显著性检验。

由图表可以看到,X1,X3的P 值均小于,由此可以知道X1,X3均是显著的。

也就是说X1,X3均是有影响的变量。

为了进一步验证C 值是否合理,模型是否是最佳。

我们暂时把X3去掉,验证C 和X1的显著性。

看下一图:Dependent Variable: Y Method: Least Squares Date: 06/08/09 Time: 12:22Dependent Variable: Y Method: Least Squares Date: 06/08/09 Time: 00:46 Sample: 1978 2001 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C X1 X3R-squaredMean dependentvarAdjusted R-squared . dependent var . of regression AkaikeinfocriterionSum squared resid 1484578. Schwarzcriterion Log likelihoodF-statisticDurbin-Watson statProb(F-statistic)Sample: 1978 2001 Included observations: 24Variable Coefficient Std. Error t-Statistic Prob.C X1R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid2450627.Schwarz criterionLog likelihoodHannan-Quinn criter.F-statisticDurbin-Watson statProb(F-statistic)进行拟合优度分析,其中赤池信息量Akaike info criterion <,施瓦兹信息量Schwarz criterion <,因此,第一个模型更加精确地说明Y与X1,X3的关系。