账龄分析模板2017

账龄分析_模板

汇总12月 数据公式 如下:

=SUMPROD UCT((IND IRECT(" 数 据!K1:K" &COUNTA( 数 据!K:K)) =D41)*(I NDIRECT( "数 据!M1:M" &COUNTA( 数据

!K:K))>= DATEVALU E(H$40)) ,INDIREC T("数 据!R1:R" &COUNTA( 数 据!K:K)) )

算量 太大,打 开文件会 停滞至 少十分钟

以 上,实在 是苦不堪 言,所以 发上来请 各位大侠 帮忙优化 一下或另 寻好的思 路。拜托 了!各位 。

8、由于网 站对上传 文件大小 有限制, 所以无法 提供大量 数据给侠 们测试, 请见谅!

1、根据工 作表“数 据”发货 单位名称 (K列), 自动按发 货时间(M 列),对 月结金额 (R列)进 行汇总放 入到标

题账 龄要求的 对应栏 次;

2、“应收 账款分析 表”账龄 字段名时 间不固 定,所以 公式中不 能用固定 时间作为 参数,需 引用标题 中的时间 来做

为判 断条件;

3、应收账 款分析表 中除黄色 字段无需 处理外, 其余均需 设计公式 自动运算 完成;

5、账龄的 判断不能 只以月 份,因数 据存在跨 年记录, 所以应将 字段的文 本时间转 换成可识 别时间进 行比对;

6、本案例 最难之处 在于将数 据中重复 出现的客 户名整理 成一列不 重复连续 存放的客 户名,并 以此列作 为索引条 件

来对 数据进行 分类汇 总;

7、目前我 所使用的 公式如 下,对七 千条的记 录进行过 试验,能 达到目 的,但是 不可行, 对于办公 电脑没法 用,运

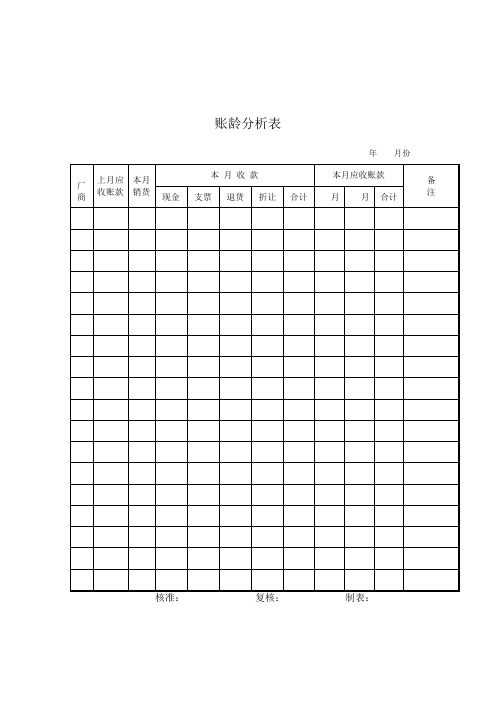

账龄分析表(表格模板、doc格式)

生动性和实效性。2、树立以人为本的学生观生的品德形成和社会性发展源于他们对生活的体验、认知和感悟,我们引导他们区关注生活,珍视学生独特的生活经验,强调体验式、探究式和研讨式等学习方式,帮助他们尝试着自己区解决生活中的问题;我们要关注学生的健康成长,就要尊重他年月份

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。你喜欢:“失败永远比成功更有吸引力。”也许是你失败太多拿来自嘲自勉,也许你尝到了失败之后的成功更加甘甜。但无论因为哪种情形,在决定命运的时候,希望你是成功者,那么希望你能早日振作起来,让智慧的火花早日闪烁起来。你喜欢“世界上最宽阔的东西是海洋,比海洋更宽阔的是天空,

厂商

上月应收账款

本月销货

本月收款

本月应收账款

备

注

现金

支票

退货

折让

合计

月

月

合计

核准:复核:制表:

账龄分析表

(2)应收账款按账龄分析列示如下:其中:外币应收账款列示如下:(3)主要大额应收账款按客户类别列示如下:额的比例为13.58%。

注2:年初账面余额指不包括同一客户的预收账款年初账面余额。

(4)应收账款坏账准备变动情况(5)本年度实际核销应收账款779,952.24元,系长期挂账经多次催收无效的款项经审批后核销。

(6)截至2013年12月31日止,应收账款余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(7)应收账款年末账面余额较年初账面余额增长32.57%,主要是由于销售额的增长使应收账款相应增加。

(1)预付款项(2)预付款项按账龄分析列示如下:(3)年末大额预付款项明细列示如下:(4)账龄超过一年、金额较大的预付款项明细如下:(4)截至2013年12月31日止,预付款项余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(5)报告期内余额波动较大的原因预付款项年末账面余额比年初账面余额增长了72.20%,增长的主要原因是年末本公司根据市场行情,预测2008年初国内市场钢材价格将持续上涨,为了规避钢材涨价带来的成本上涨的不利影响,年末本公司向主要供应商大额付款订购钢材。

(5)应收利息(6)应收股利(7)其他应收款(8)其他应收款按类别分析列示如下:注:本公司单项金额重大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以上(含800万元等值)的其他应收款;本公司单项金额不重大但按信用风险特征组合后该组合的风险较大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以下且账龄在3年以上的其他应收款或其他因性质特殊风险较大而应单独进行减值测试的其他应收款;上述两类其他应收款之外的其他应收款归类为其他不重大其他应收款。

(9)其他应收款按账龄分析列示如下:(10)其他应收款年末账面余额前五名列示如下:注1:截至2013年12月31日止,其他应收款余额前五名的单位应收金额合计30,322,801.60元,占其他应收款总额的比例为30.80%。

账龄分析表(doc格式)

你很善良,也很努力,你明白“人若志趣不远,心不在焉,虽学五成”,那么请你继续以努力为本,继续追求。学习的时候放下顾虑,聚精会神,提高学习效率,尽量做到最好。年月份

月份厂商上月应收账款本月销货现金支票退货折让合计账龄分析表账龄分析表doc格式账龄分析表月份账龄分析表doc格式账龄分析表上月应收账款本月销货现金支票退货折让合计合计核准

你很善良,也很努力,你明白“人若志趣不远,心不在焉,虽学五成”,那么请你继续以努力为本,继续追求。学习的时候放下顾虑,聚精会神,提高学习效率,尽量做到最好。

厂商

上月应收账款

本月销货

本月收款

本月应收账款

备

注

现金

支票Байду номын сангаас

退货

折让

合计

月

月

合计

核准:复核:制表:

应收账龄分析表

30 借 0借 60 借 60 借 30 借 0借 90 借 0借 0借 0借 60 借 30 借 0借 0借 60 借 0借 30 借 60 借 30 借 0借 60 借 30 借 30 借 0借 60 借 60 借 60 借 0借 45 借 30 借 30 借 0借 0借 0借 0借 小计 30 借 30 借 30 借 小计 30 借 30 借 小计

19,996.10 10,156.50 34,756.20 17,247.70 23,958.00 53,646.62 882.45 3,019.05 3,785.50 6,240.00 788.00 2,515.00 3,200.00 1,858.65 1,049.00 792.00 1,371.00 536.80 0.80 0.40 0.15 242,711.32 17,430.00 13,740.00 31,170.00

134,486.00 125,864.90 111,860.00 109,546.56 84,251.30 69,328.66 67,599.11 61,115.94 53,646.62 52,986.75 39,594.16 26,739.45 25,648.70 20,107.51 12,426.84 9,900.00 7,846.00 7,116.95 5,957.00 3,810.13 3,541.00 3,100.00 2,482.75 2,088.00 1,792.00 1,663.90 1,104.30 915.60 130.00 80.50 66.80 2.14 0.80 0.40 0.15 2,421,921.84 18,008.38 2,000.00 92.00 20,100.38 17,430.00 13,740.00 31,170.00

应收账龄分析总结范文

一、背景应收账款是企业经营活动中的重要组成部分,它反映了企业的销售业绩和信用状况。

为了更好地管理应收账款,降低坏账风险,提高资金回笼效率,我们对企业应收账款进行了账龄分析。

二、分析方法1. 账龄区间划分:根据企业实际情况,我们将应收账款账龄划分为以下五个区间:1-30天、31-60天、61-90天、91-180天、181天以上。

2. 数据收集:收集企业应收账款明细账,包括客户名称、账款金额、发生时间、账龄等信息。

3. 数据处理:运用Excel等工具,对收集到的数据进行整理和分析。

4. 账龄分析:根据账龄区间,统计每个区间的应收账款金额,计算占比,分析各区间应收账款的回收情况。

三、分析结果1. 应收账款总额:截止到本月,企业应收账款总额为XX万元。

2. 账龄分布:各账龄区间应收账款金额及占比如下:- 1-30天:XX万元,占比XX%- 31-60天:XX万元,占比XX%- 61-90天:XX万元,占比XX%- 91-180天:XX万元,占比XX%- 181天以上:XX万元,占比XX%3. 坏账风险分析:从账龄分布来看,181天以上的应收账款占比最高,说明企业存在一定的坏账风险。

对此,我们应重点关注以下客户:- 客户A:应收账款金额XX万元,账龄XX天。

- 客户B:应收账款金额XX万元,账龄XX天。

- ...4. 应收账款回收情况分析:从各账龄区间来看,1-30天和31-60天的应收账款回收情况较好,而91天以上的应收账款回收情况较差。

对此,我们应加强对应收账款的催收力度,提高资金回笼效率。

四、改进措施1. 加强信用管理:对企业客户的信用状况进行评估,严格控制信用额度,降低坏账风险。

2. 优化账龄分析:定期进行账龄分析,及时发现逾期账款,采取措施催收。

3. 提高应收账款回收效率:与客户建立良好的合作关系,加强沟通,提高应收账款回收率。

4. 建立预警机制:对账龄过长的应收账款,及时采取催收措施,降低坏账风险。

企业财务账龄分析报告(3篇)

第1篇一、报告概述本报告旨在通过对企业财务账龄的分析,全面评估企业的应收账款管理状况,揭示账龄结构、回收效率等问题,为企业制定有效的应收账款管理策略提供依据。

报告内容主要包括账龄分析概述、账龄分析结果、问题与建议等部分。

二、账龄分析概述1. 账龄分析目的- 了解企业应收账款的整体回收状况。

- 评估应收账款的构成及分布情况。

- 发现应收账款管理中存在的问题。

- 为企业制定应收账款管理策略提供依据。

2. 账龄分析范围- 本报告分析范围为报告期内企业的应收账款,包括销售商品、提供劳务等产生的应收账款。

3. 账龄分析方法- 根据应收账款的回收期限,将应收账款划分为不同的账龄段。

- 统计各账龄段的应收账款余额及占比。

- 分析账龄结构变化趋势。

三、账龄分析结果1. 账龄结构分析- A类账龄(0-30天):占比20%,余额为XX万元,占比及余额均较去年同期有所下降。

- B类账龄(31-60天):占比30%,余额为XX万元,占比及余额较去年同期有所上升。

- C类账龄(61-90天):占比25%,余额为XX万元,占比及余额较去年同期有所上升。

- D类账龄(91-120天):占比15%,余额为XX万元,占比及余额较去年同期有所上升。

- E类账龄(120天以上):占比10%,余额为XX万元,占比及余额较去年同期有所上升。

2. 账龄变化趋势分析- 从整体趋势来看,企业应收账款账龄结构呈上升趋势,特别是B、C、D、E类账龄占比及余额均有所上升。

3. 账龄分布分析- 行业分布:A类账龄在制造业、服务业等行业占比相对较高;B、C、D、E类账龄在零售业、建筑业等行业占比相对较高。

- 客户分布:A类账龄在大型企业、国有企业等客户群体占比相对较高;B、C、D、E类账龄在中小企业、民营企业等客户群体占比相对较高。

四、问题与建议1. 问题- 应收账款账龄结构不合理,账龄较长的应收账款占比过高。

- 应收账款回收效率低下,账龄结构呈上升趋势。

账龄分析报告

账龄分析报告1. 引言账龄分析是公司财务管理中的重要工具,通过对应收账款的账龄进行分析,可以帮助管理层了解和评估公司的财务状况、应收账款的回收能力以及风险情况。

本报告将基于公司X的财务数据,对应收账款的账龄进行分析,探讨该公司的财务情况和应收账款管理问题。

2. 数据来源与方法数据来源:本分析报告的数据来自公司X的财务报表,包括月度销售额、月度应收账款金额和截止某月底未收回账款金额。

分析方法:根据月度应收账款金额和截止某月底未收回账款金额,计算各个账龄段的应收账款金额,并计算应收账款的平均账龄和账龄占比。

3. 数据分析与结果3.1 各个账龄段的应收账款金额分析在对公司X的财务数据进行账龄分析时,我们将应收账款分为以下几个账龄段:30天以内、30-60天、60-90天和超过90天。

根据公司X的数据,计算各个账龄段的应收账款金额如下:账龄段应收账款金额(单位:万元)30天以内10030-60天8060-90天50超过90天30从上表可以看出,公司X的超过90天账龄段的应收账款金额相对较小,可能说明公司在催收方面做得较好。

然而,30天以内和30-60天账龄段的应收账款金额较大,可能存在应收账款回收速度较慢的问题。

3.2 应收账款的平均账龄根据公司X的数据,计算应收账款的平均账龄如下:平均账龄 = (30天以内账龄段的应收账款金额 × 30 + 30-60天账龄段的应收账款金额 × 45 + 60-90天账龄段的应收账款金额 × 75 + 超过90天账龄段的应收账款金额 × 90)/ 应收账款总额平均账龄 = (100 × 30 + 80 × 45 + 50 × 75 + 30 × 90)/(100 + 80 + 50 + 30)= 56.47天根据计算结果,公司X的应收账款的平均账龄为56.47天。

3.3 账龄占比分析根据公司X的数据,计算各个账龄段的账龄占比如下:账龄段账龄占比30天以内37.04%30-60天29.63%60-90天18.52%超过90天14.81%从上表可以看出,公司X的应收账款中,30天以内和30-60天账龄段的账龄占比较大,分别为37.04%和29.63%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

材料款

否

54,260.00

54,260.00

18,600.00

否

23,800.00

23,800.00

9,100.00

否

71,490.00

71,490.00

否

37,144.31

37,144.31

14,300.00

否

106,569.00

106,569.00

否

9,000.00

9,000.00

4,000.00

否

800.00

否

22,000.00

否

46,590.00

3,500.00

43,090.00

22,000.00

20,900.00

否

40.00

40.00

否

22,228.70

22,228.70

10,000.00

否

33,480.00

33,480.00

否

50,590.55

1,480.00 49,110.55

15,000.00 17,300.00

14,200.00 2,800.00

否

1,338,219.12 1,308,500.00 29,719.12

724,900.00 338,750.00

否

46,534.00

46,534.00

34,800.00

否

307,111.00 142,235.00 164,876.00

否

328,940.00 285,000.00 43,940.00

城区福润商贸商行

材料款

阳电站设备有限公司

材料款

泰电力设备有限公司

材料款

研电站设备有限责任公司 材料款

达电力设备有限公司 轮机辅机实业公司华能电 站备件厂 力达机械成套设备有限公 司 利电站阀门有限公司

材料款 材料款 材料款 材料款

源艾普科技有限公司

材料款

华控制工程有限公司

材料款

北源电站设备制造有限公 司 Nhomakorabea否

42,545.00

42,545.00

19,100.00

否

33,881.60

4,840.00

29,041.60

15,200.00

否

16,151.00

11,546.00

4,605.00

7,200.00

否

65,760.00

41,720.00 24,040.00

否

30,000.00

30,000.00

否

42,700.00

否

4,866.00

4,866.00

2,200.00

否

36,300.00

24,000.00 12,300.00

否

14,500.00

14,500.00

13,200.00 -14,500.00

否

993,758.00 862,002.00 131,756.00

710,200.00 85,920.00

否

20,619.00

供应商

经济内容

仪表线缆有限公司

材料款

隆机电物资有限责任公司 材料款

球阀门有限公司

材料款

电设备有限责任公司

材料款

圣广告装饰有限公司

材料款

阳装饰工程有限责任公司 材料款

腾物资有限责任公司

材料款

华电力物资有限公司

材料款

茂电力物资有限公司

材料款

朝阳电气设备有限公司 材料款

瑞沣科技有限公司

材料款

联亚科技有限责任公司 材料款

4,000.00

否

9,900.00

9,900.00

4,400.00

否

2,505.00

2,505.00

1,300.00

否

11,100.00

11,100.00

否

32,080.00

32,080.00 14,400.00

否

82,552.61

55,115.00 27,437.61

50,500.00

否

587,400.83 587,400.83

瀚化工有限公司

材料款

通用机械有限公司

材料款

仪表厂有限公司

材料款

科技股份有限公司

材料款

立化工有限公司

材料款

过滤设备有限公司

材料款

修造厂

材料款

热力设备有限公司

材料款

科技有限公司

材料款

否

27,523.00

27,523.00

否

5,426.00

5,426.00

否

12,305.00

12,305.00

4,700.00

立信股份有限公司

材料款

仪器股份有限公司 中能控制工程股份有限公 司 德科技股份有限公司 珑泵业有限责任公司销售 部 股份有限公司

材料款 材料款 材料款 材料款 材料款

工程机械有限公司

材料款

厂电力设备修造厂

材料款

阀门有限公司

材料款

能机电设备有限公司

材料款

瑞流体设备有限公司

材料款

凯科技有限责任公司

材料款

通用设备厂

材料款

否

188,000.00

188,000.00

否

3,889.00

3,560.00

329.00

11,000.00

来机械有限公司

材料款

继保自动化股份有限公司 材料款

信息技术有限责任公司 材料款

工矿设备有限公司

材料款

管道集团有限公司 仪表程控设备股份有限公 司 泵业有限公司

材料款 材料款 材料款

电网科技有限公司

材料款

电力成套设备有限公司 材料款

自动化控制有限公司

材料款

同创特种材料有限公司 材料款

7,250.00

2,800.00

否

28,034.00

28,034.00

12,600.00

否

25,500.00

25,500.00

9,800.00

否

2,780.00

2,780.00

1,100.00

否

163,600.00

43,200.00 120,400.00

60,000.00

否

24,545.00

24,545.00

压缩机有限公司

材料款

元电力科技有限公司

材料款

保温管业有限公司

材料款

腾经贸有限公司

材料款

新环保技术有限公司

材料款

远电力设备商贸有限公司 材料款

奎铁路电气有限公司

材料款

恒电力技术有限公司

材料款

曼科贸有限公司

材料款

纪科诚网络科技有限公司 材料款

海检测设备有限公司

材料款

维楼宇设备有限公司

材料款

电力自动化有限公司

否

49,256.00

49,256.00

否

6,000.00

6,000.00

1,700.00

否

38,983.76

38,983.76

否

46,359.00

46,359.00

20,800.00

否

18,023.00

18,023.00

6,900.00

否

29,700.00

29,700.00

13,300.00

否

3,700.00

否

44,500.00

44,500.00

17,100.00

否

70,855.00

24,225.00 46,630.00

4,100.00

否

5,124.00

5,124.00

否

59,971.50

30,800.00

否

666.22

469.82

196.40

29,171.50

300.00

否

23,370.00

23,370.00

2,000.00

否

26,500.00

26,500.00

10,200.00

否

3,100.00

3,100.00

1,400.00

否

44,894.00

44,894.00

17,300.00

否

185,000.00 185,000.00

34,200.00

否

34,077.50

11,060.00 23,017.50

2,400.00

否

24,940.78

9,082.00 15,858.78

9,600.00

否

78,000.00

78,000.00

否

15,800.00

15,800.00

7,100.00

否

7,000.10

1,133.35

5,866.75

3,100.00

否

134.00

134.00

134.00

否

4,360.00

4,360.00

材料款

诚网络科技有限公司

材料款

泉科贸有限公司

材料款

轴轴承销售有限公司

材料款

东生经贸有限公司

材料款

钢企业公司印刷厂

材料款

尔纳电力设备有限公司 材料款

技机械设备有限公司

材料款

高电力科技有限公司

材料款

元电力科技有限公司

材料款

盛和科技开发有限公司 材料款

电(集团)实业有限公司 材料款

森电力设备有限公司

材料款