10 第3讲 跨期选择

中级微观经济学-第二章 斯勒茨基方程与跨时期选择

三、跨期预算约束

第2期的收入为 m2。 第1期的储蓄所得本息和为: (1 + r )m1。 因此第2期可供消费者支配的收入为:

m2 + (1 + r )m1。 因此第2期的消费额为:

c2 m2 (1 r )m1

c2

m2 (1 r)m1

三、跨期预算约束

收入禀赋的终值

m2

0 0

m1

c1

c2

第三节 希克斯替代效应与斯勒茨基 替代效应的比较

x2

希克斯替 x1’

x2’ x3’

x1

代效应

斯勒茨基

替代效应

第四节 跨时期选择

人们经常会收到的收入是一次性的,例 如. 每月薪水。

这种一次性收入如何在余下时期进行分 配?(现在储蓄以后消费) 或者如何通过借贷来进行即期消费并以er choose to remain a lender then her welfare is reduced by a lower

三、跨期预算约束

在第2期的收入仅有$m2 来偿还在第1期 所借负债$b1

因此 b1(1 + r ) = m2。

b1 = m2 / (1 + r )。

所以第1期的最高消费水平为:

c1

m1

m2 1r

c2

m2 (1 r)m1

三、跨期预算约束

(c1, c2 ) 0,m2 (1 r )m1

是第1期的收入全都储蓄起来后的消费束

m2

收入禀赋的现值

0 0

m1

m1

m2 1r

c1

三、跨期预算约束

c2

m2 (1 r)m1

(c1, c2 ) 0,m2 (1 r )m1

范里安《微观经济学:现代观点》第9版章节题库(跨时期选择)【圣才出品】

范里安《微观经济学:现代观点》第9版章节题库第10章跨时期选择1.利率上升必然引起给定正收入流现值的减少。

()【答案】T【解析】正收入流的现值为:m/(1+r)。

当利率上升,正收入流的现值必然减少。

2.如果消费者可以以相同的利率进行借贷,那么消费者可以负担起一项消费现值等于收入现值的消费计划。

()【答案】T【解析】消费者以同样的利率进行借贷,那么预算约束方程为:c1+c2/(1+r)=m1+m2/(1+r)。

方程左边为消费的现值,右边为收入的现值。

如果消费的现值等于收入的现值,消费是可行的。

3.当利率是5%时,某消费者是一个净借款者,但利率是25%时,该消费者是一个净储蓄者。

利率从5%增长至25%可能会使该消费者境况变坏。

()【答案】T【解析】如果利率下降后,消费者从贷款者变成了借款者,那么他的情况就无法判断是变好还是变坏。

如图10-1所示,假设利率降低后,消费者的最优选择点为C点,此时消费者选择了在以前预算条件下无法选择的点,但这并不表明对消费者而言C点比A点境况更好,因而此时无法判断消费者的境况变化。

同理,利率上升使得消费者由借款者变成了储蓄者,消费者的境况变化也是无法判断的。

图10-1利率下降后消费者的境况变化4.如果利率小于通货膨胀率,理性人就不会存钱。

()【答案】F【解析】考虑通货膨胀因素,消费者跨期选择的效用最大化条件为:MRS1,2=1+ρ,其中ρ为实际利率。

利率小于通货膨胀率,意味着ρ<0。

但是只要1+ρ>0,那么预算线与无差别曲线的切点仍可能位于禀赋点上方,即仍然可能会进行储蓄。

5.若名义利率为3%,物价每年下降2%,则实际利率大约为5%。

()【答案】T【解析】由实际利率等于名义利率减去通货膨胀率,则实际利率为r=i-π=3%-(-2%)=5%。

6.假设消费者在时期1和时期2拥有的货币量为(m1,m2),并且假设消费者将货币从时期1转到时期2的唯一途径是通过不生息的储蓄,则他在时期2最多只能花费m2。

跨期选择的心理机制

Advances in Psychology 心理学进展, 2021, 11(4), 1026-1034Published Online April 2021 in Hans. /journal/aphttps:///10.12677/ap.2021.114116跨期选择的心理机制彭友青西南大学心理学部,重庆收稿日期:2021年3月18日;录用日期:2021年4月16日;发布日期:2021年4月29日摘要跨期选择是指对发生于不同时期的成本与收益进行权衡的决策行为。

无论是政府、集体还是个人都需要持续不断进行此类决策。

跨期选择研究以来,产生了时间折扣和非时间折扣两种不同的解释模型。

时间折扣模型用“时间折扣率”来描述跨期选择行为,围绕“时间折扣率”是否恒定以及时间折扣率和其他心理因素的影响展开了一系列的研究。

非时间折扣模型认为个体在属性之间做比较,且关注认知在跨期选择中的作用。

未来的研究需要借助时间相关电位技术或者功能核磁成像技术整合不同的理论,同时关注损失情境中的跨期选择。

关键词跨期选择,时间折扣,非时间折扣,属性比较Psychological Mechanism IntertemporalDecision MakingYouqing PengFaculty of Psychology, Southwest University, ChongqingReceived: Mar. 18th, 2021; accepted: Apr. 16th, 2021; published: Apr. 29th, 2021AbstractIntertemporal decision making refers to the psychological process to weigh and choose profits and losses of the different time points. Whether it is the government, the collective or the individual, it is necessary to make such decisions continuously. Since the intertemporal decision-making re-search, two different explanatory models of Intertemporal decision making have been produced: time discounting model and non-time discounting model. The time discounting model uses “time彭友青discounting rate” to describe intertemporal decision-making behavior, and a series of studies have been carried out on whether the “time discounting rate” is constant or not and the influence of time discounting rate and other psychological factors. The non-time discounting model consid-ers individuals to compare attributes and pay attention to the role of cognition in intertemporal decision making. Future research needs to use ERP technology or functional MRI technology to in-tegrate different theories, and pay attention to intertemporal choices in loss condition. KeywordsIntertemporal Decision Making, Time Discount, Non-Time Discount, Attribute ComparisonThis work is licensed under the Creative Commons Attribution International License (CC BY 4.0)./licenses/by/4.0/1. 引言跨期选择(intertemporal choice)是指人们对发生在不同时间点的成本和收益进行权衡,进而做出判断和选择的过程(Loewenstein, Read, & Baumeister, 2003; 何清华,李丹丹,2020;任天虹,胡志善,孙红月,刘扬,李纾,2015)。

跨期选择

m PV . 1r

现值

例如, 假设 r = 0.1 ,为了下期得到$1 ,你 当期最多愿意支付的金额为:

假如r = 0.2,为了下期得到$1 ,你当期最多 愿意支付的金额为:

1 PV $0 91. 1 01

1 PV $0 83. 1 0 2

跨时期选择问题

终值

例如,假如r = 0.1 那么当期储蓄 $100 在第2 期末就会变成$110。 现在储蓄1美元所获得的下期价值称为那1美元 的终值。

终值

给定利率r, $1将来一期的终值为

FV 1 r .

给定利率r ,$m将来一期的终值为

FV m(1 r ).

现值

假设你现在可以储蓄以便在下期得到$1 那么你应该储蓄多少? $1? 不是,如果你将 $1储蓄起来,那么在下期 你可以得到 $(1+r) > $1, 因此为了下期得到 $1 而现在支付$1 不划算。

现值

Q:那么为了下期得到$1 ,那么现在要储蓄多 少钱? A: 现期储蓄$m下期将会变成 $m(1+r), 因此 我们想得到满足如下方程的m值 m(1+r) = 1 也即, m = 1/(1+r), 在下期得到$1的现值。

现值

下期得到$1的现值为:

1 PV . 1r

下期得到$m的现值为:

m2/p2 0 m1/p1 c1

0

比较静态分析

c2

1r 斜率 = (1 r ) 1 p

m2/p2 0 m1/p1 c1

0

比较静态分析

c2

1r 斜率 = (1 r ) 1 p

范里安《微观经济学:现代观点》课后习题详解(10-20章)【圣才出品】

第10章 跨时期选择1.如果利率是20%,那么20年后交付的100万美元在今天的价值是多少?答:如果利率是20%,那么20年后交付的100万美元在今天的价值为:()201100 2.61120%⨯≈+(万美元)。

2.当利率提高时,跨时期的预算约束是变得更陡峭还是更平坦?答:跨时期的预算方程是:221111c w c w r r+=+++,或者也可以写作:()()212111c r c w r w =−++++,预算线的斜率为()1r −+,当利率提高时,预算线的斜率的绝对值增大,因此预算线会变得更加陡峭。

3.在研究跨时期的食品购买时,商品完全替代的假设是否仍然有效?答:在研究跨时期的食品购买时,商品完全替代的假设一般不成立。

分析如下:为简单起见,假设两种商品(即两个时期的消费1c 、2c )为1∶1替代的,由于在完全替代的情形下,消费者只会消费价格便宜的那种商品。

在跨期消费的情形下,由于一般来说0r >,这意味着第1期的消费更贵,因此消费者在第1期的选择应该是不消费,而现实中这是不可能的,因为不吃不喝他活不到第2期。

4.一个消费者,最初他是一个贷款人,并且即使利率下跌后,他仍然是一个贷款人。

在利率变动后,这个消费者的境况是变好还是变坏?如果这个消费者在利率变动后转变为一个借款人,他的境况是变好还是变坏?答:(1)假设在利率下降前,某消费者是一个贷款者,如果利率下降后,他仍然是一个贷款者。

那么他的境况肯定会变坏。

如图10-1所示,A点代表消费者的初始最优选择,当利率下降后,跨期预算线变得更加平坦,如果他还是贷款者,不妨假设他此时的最优选择变为B点,由于B点在原来的预算线之下,这就意味着:在利率变化前,消费者可以选择B 点的时候却放弃了它,转而选择A点,那么由显示偏好原理可知,消费者一定偏好于A点对应的消费束胜于B点对应的消费束。

所以,最优选择从A点变到B点,消费者的境况变坏了。

图10-1 利率下降后消费者的预算线更平坦(2)如果利率下降后,消费者从贷款者变成了借款者,那么他的情况就无法判断是变好还是变坏。

范里安《微观经济学:现代观点》(第9版)课后习题详解-(跨时期选择)【圣才出品】

第10章跨时期选择1.如果利率是20%,那么20年后交付的100万美元在今天的价值是多少?答:如果利率是20%,那么20年后交付的100万美元在今天的价值为:100×[1/(1+20%)20]≈3(万美元)。

2.当利率提高时,跨时期的预算线是变得更陡峭还是更平坦?答:当利率提高时,跨时期的预算线会变得更陡峭。

跨时期的预算方程是:c1+c2/(1+r)=w1+w2/(1+r)。

或者也可以写作:c2=-(1+r)c1+w2+(1+r)w1。

预算线的斜率为-(1+r),当利率提高时,预算线的斜率的绝对值增大,因此预算线会变得更加陡峭。

3.在研究跨时期的食品购买时,商品完全替代的假设是否仍然有效?答:在研究跨期食品购买时,商品完全替代的假设无效。

因为在跨期模型中完全替代即意味着:消费者既可以选择每期都消费一些食品,也可以选择只在一个时期消费食品,另一个时期不消费食品,这两种情况对他是没有区别的。

但事实上,消费者肯定不可能只在当期或只在下期消费食品,而在其他时期不消费。

所以商品完全替代的假设在研究跨时期食品购买时不再有效。

4.一个消费者,最初他是一个贷款人,并且即使利率下跌后,他仍然是一个贷款人。

在利率变动后,这个消费者的境况是变好还是变坏?如果这个消费者在利率变动后转变为一个借款人,他的境况是变好还是变坏?答:(1)假设在利率下降前,某消费者是一个贷款者,如果利率下降后,他仍然是一个贷款者。

那么他的境况肯定会变坏。

如图10-1所示,A点代表消费者的初始最优选择,当利率下降后,跨期预算线变得更加平坦,如果他还是贷款者,不妨假设他此时的最优选择变为B点,由于B点在原来的预算线之下,这就意味着:在利率变化前,消费者可以选择B 点的时候却放弃了它,转而选择A点,那么由显示偏好原理可知,消费者一定偏好于A点对应的消费束胜于B点对应的消费束。

所以,最优选择从A点变到B点,消费者的境况变坏了。

图10-1 利率下降后消费者的预算线更平坦(2)如果利率下降后,消费者从贷款者变成了借款者,那么他的情况就无法判断是变好还是变坏,这取决于无差异曲线的形状。

10、消费者行为理论_跨时期选择

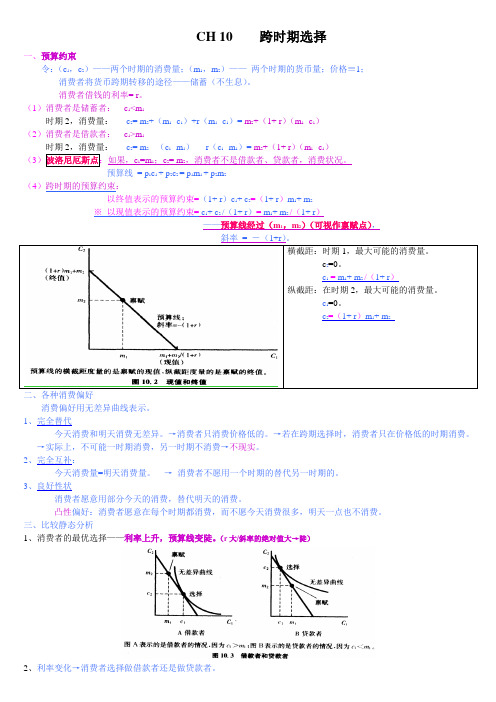

CH 10 跨时期选择一、预算约束 令:(c 1,c 2)——两个时期的消费量;(m 1,m 2)—— 两个时期的货币量;价格≡1; 消费者将货币跨期转移的途径——储蓄(不生息)。

消费者借钱的利率= r 。

(1)消费者是储蓄者: c 1<m 1时期2,消费量: c 2= m 2+(m 1- c 1)+r (m 1- c 1)= m 2+(1+ r )(m 1- c 1) (2)消费者是借款者: c 1>m 1c 2= m 2 -(c 1- m 1)- r (c 1- m 1)= m 2+(1+ r )(m 1- c 1)(3:如果,c 1=m 1;c 2= m 2,消费者不是借款者、贷款者,消费状况。

预算线 = p 1c 1 + p 2c 2 = p 1m 1 + p 2m 2(4)跨时期的预算约束:以终值表示的预算约束=(1+ r )c 1+ c 2=(1+ r )m 1+ m 2 ※ 以现值表示的预算约束= c 1+ c 2 /(1+ r )= m 1+ m 2 /(1+ r )——预算线经过(m 1,m 2)(可视作禀赋点),二、各种消费偏好消费偏好用无差异曲线表示。

1、完全替代今天消费和明天消费无差异。

→消费者只消费价格低的。

→若在跨期选择时,消费者只在价格低的时期消费。

→实际上,不可能一时期消费,另一时期不消费→不现实。

2、完全互补:今天消费量=明天消费量。

→ 消费者不愿用一个时期的替代另一时期的。

3、良好性状消费者愿意用部分今天的消费,替代明天的消费。

凸性偏好:消费者愿意在每个时期都消费,而不愿今天消费很多,明天一点也不消费。

三、比较静态分析1、消费者的最优选择——利率上升,预算线变陡。

(r 大/斜率的绝对值大→陡)2、利率变化→消费者选择做借款者还是做贷款者。

(1)利率上升——消费者原来是一贷款者,他还将是贷款者; 利率下降——消费者原来是一借款者,他还将是借款者。

行为经济学时间贴现和跨期

行为经济学时间贴现和跨期行为经济学是研究人类在经济决策中存在的各种心理偏差和行为特征的学科。

其研究领域之一是时间贴现和跨期决策。

时间贴现是指个体更倾向于享受当前好处而放弃未来好处的行为倾向。

传统经济学认为个体会理性地选择未来的长远利益,但行为经济学研究发现,人们往往更加偏好即时满足而忽视未来。

一个经典的实验是饼干实验,研究人员给予孩子们两块饼干,告诉他们如果在5分钟内不吃掉第一块饼干,就可以获得两块饼干。

结果显示大部分孩子都选择立即享受第一块饼干,而放弃了更多的饼干。

在经济决策中,时间贴现的影响是普遍存在的。

人们容易受到眼前利益的吸引,而对未来可能带来的利益产生较弱的动机。

这种行为特征在理财、消费决策等领域都有明显体现。

比如,很多人会选择即时购买消费品,而忽视储蓄和投资对未来财富增长的重要性。

另外,跨期决策也是行为经济学关注的问题。

跨期决策是指在不同时间点做出的选择与决策,涉及到利益的跨越。

研究表明,人们在进行跨期决策时,往往更倾向于做出短视的决策,而忽略了长期利益的最大化。

例如,有研究发现,人们在面对医疗健康的选择时,更倾向于选择即时的快速解决方案,而不愿意承担长期的艰苦努力,如加强锻炼和改变不健康的生活方式。

时间贴现和跨期决策可以解释为何人们对保险、养老金计划等长期收益的选择较为迟缓。

此外,这些心理偏差也对政策制定产生重要影响。

政府和企业需要考虑时间贴现和跨期决策的特点,制定适当的激励措施,以促使人们做出长远利益最大化的决策。

总之,行为经济学研究发现时间贴现和跨期决策在人类经济决策中起到了重要的作用。

人们往往更倾向于选择即时满足,而忽视未来可能带来的好处。

对于个人而言,了解自身的行为偏差,并学会灵活应对,可以在经济决策中获得更好的效果。

对于政府和企业而言,需要充分考虑人们的行为特征,制定合适的政策和激励措施,引导人们做出长远利益最大化的决策。

时间贴现和跨期决策是行为经济学中的重要主题,它们对个体和社会的经济决策产生着深远的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

并将所有收入存入银行,即s1=m1 ,并且 储蓄利率为r 。 c2=(1+r)m1+m2

• 这个消费者在时期2 的消费支出将是:

跨期选择

• 现在假设消费者在时期2的消费为零,即c2=0

• 这个消费者可以从银行借款的最大量:

b1=m2/(1+r)

• 这个消费者在时期1 的消费支出最大将会达到:

c1 = m1 +m2 /(1+r)

第三讲 消费者理论 ——跨期选择

刘东勋 2005-10-26

问题的提出(Motivation)

• 前面我们假设消费者的行为发生在特定的时间、 地点和给定特定的事件,现在我们要放松时间的 假设,将消费选择从同一时间扩展到不同的时间, 比如说,现在和将来,上个时期和下个时期,等 • 我们要回答这样的问题: – 消费者是如何将其总收入分布到每个时期的 (或者说,现在的储蓄是为了以后的消费)? – 或者,当一个消费者的收入滞后的时候,这个 消费者如何通过借贷来安排现在的消费?

应用1:利率变化的影响

• 储蓄者(贷款者):利率上涨=〉仍然是储 蓄者,为什么? • 根据式(11),若r上涨,则一定有c1降低 且c2增加。

c2

c1

显示偏好解释:利率上涨后,消费者 的初始消费束位于禀赋点的左边,表 明他是一个贷款者(储蓄者),既然 初始消费束右边的点没被选择,说明 这些店不如初始消费束受偏好。而变 陡的预算线上半部分一定在初始消费 束的上边和左边,因而新消费束一定 在禀赋点的左边。

c2

(1+r)m1+m2 储蓄 借贷

m2

O

m1

m1+m2/(1+r)

c1

跨期预算约束

• 如果一个消费者在时期1 消费了c1,那么这消费 者在时期2 的消费为:

或者

c2=(1+r)(m1-c1)+m2 c2=-(1+r) c1+(1+r)m1+m2

(1) (2)

跨期效用

• • • • • 设一个柯布-道格拉斯(CD)效用函数: V=c1c21/1+β (3) 两边取自然对数进行单调变换后可以写成 U=lnc1+lnc2/(1+β) (4) 这里,β是一个主观的贴现系数(时间偏好 参数),可以理解为忍耐力。 • 这是一个我们在教材上常见的理想的无差异 曲线的一种数学描述。

应用2:通货膨胀的影响

• • • • • • • • 现值:c2=m1-c1+m2/(1+r) (12) 未来值:p2c2=p1(1+r)(m1-c1)+p2m2 (13) p1/p2=1/(1+π)价格指数:p2/p1=1+π (13)两边除以p2得到新预算线: c2=(1+r)/(1+π)· (m1-c1)+m2 (14) 令p1=1p2=1+π 定义一个实际利率指数:1+ρ=(1+r)/(1+π) ρ=[(1+r)-(1+π)]/(1+π)=(r-π)/(1+π) 实际利率:ρ≈r-π

应用2:通货膨胀的影响

• 根据新的预算线,即(14)式,可知,通过膨胀时, 预算线斜率的绝对值变得更小,即预算线将沿着禀 赋点变得更平缓:若原来第1期是储蓄者,则有通 货膨胀时将减少储蓄;若原来是借贷者,则将仍是 借贷者

现值

未来值

110元 100元

跨期选择

• 我们现在来看越期消费需求的决定:

• 给定的已知条件: – m1 和m2 为时期1和2的收入 – c1 和c2 为时期1和2的消费数量 – p1 和p2 为时期1和2的消费品的价格

跨期选择

• 越期选择问题: – 给定两个时期的收入和价格,消费者如何决定 其最优越期消费组合(c1 ,c2 )?

跨期最优选择

• Max U=lnc1+lnc2/(1+β) (5) • s.t. c2=-(1+r) c1+(1+r)m1+m2 (6) • 效用函数是凸性的,因而构造拉格朗日函数并求 解一阶条件即可: • L= lnc1+lnc2/(1+β)+λ[c2+(1+r) c1-(1+r)m1-m2] • ∂L/∂c1=1/c1+(1+r)λ=0 (7) • ∂L/∂c2=1/c2(1+β)+λ=0 (8) • ∂L/∂λ=c2+(1+r) c1-(1+r)m1-m2=0 (9) • 解得:c1=[m1+m2/(1+r)]/[1+1/(1+β)] (10) • c2=[(1+r)m1+m2]/[1+(1+β)] (11)

• 回答这个问题,我们需要知道: – 越期预算约束 – 消费者的越期偏好

跨期选择

• 为简化讨论,我们先设:p1 =p2 =1 • 如果不存在借贷,在时期1 消费者可消费:

c1 =m1

• 如果不存在借贷,在时期2 消费者可消费:

c2 =m2

c2 m2

o

m1

c1

跨期选择

• 现在假设便起见,我们先讨论两个时期,时期1 和时 期2 ,r=10% 是每个时期的利率:

时期1开始 时期2开始

时间轴线

储蓄100元 90.9元

• 现在储蓄100元,按10%的利率,到下一个时期的本息将 达到110元 的价值叫未来值(future value).下一个时期 的100元,按10%的利率贴现到现在这个时期的90.9元的 价值,叫现值(present value )。