金佑人生A款(2014版)

太保寿〔2013〕135号附件10 附加金佑人生提前给付重大疾病保险A款(2014版)条款

附加金佑人生提前给付重大疾病保险A 款(2014版)条款阅 读 指 引本阅读指引有助于您理解条款,对...............本附加险合同......内容的解释以条款为准..........。

您拥有的重要权益签收本附加险合同之日起10日(即犹豫期)内您若要求退保,我们仅扣除工本费 …………………………1.4本附加险合同提供的保障在保险责任条款中列明 …………………………………………………………………2.3您有按本附加险合同的约定申请减保的权利 ………………………………………………………………………5.1您有退保的权利(须与主险合同一并退保)………………………………………………………………………7.2 您应当特别注意的事项180日内我们承担的责任有所不同,请您注意………………………………………………………………………2.3本附加险合同有比例给付的约定,请您注意 ………………………………………………………………………2.3本附加险合同有责任免除条款,请您注意 ………………………………………………………………………2.4主险合同终止时,本附加险合同同时终止 ………………………………………………………………………7.1退保会给您造成一定的损失,请您慎重决策 ……………………………………………………………………7.2本附加险合同的某些事项适用主险合同条款,请您注意 ………………………………………………………8.2 我们对一些重要术语进行了解释,并作了显著标识,请您注意 …………………………………………………11 保险条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本附加险条款。

条款目录(不含三级目录)1.您与我们订立的合同 1.1 合同构成1.2 合同成立与生效1.3 投保年龄1.4 犹豫期2.我们提供的保障 2.1 保险金额2.2 保险期间2.3 保险责任2.4 责任免除3.保险金及保险费豁免的申请 3.1 受益人 3.2 保险金及保险费豁免申请 3.3 保险金给付及保险费豁免核定 3.4 诉讼时效4.保险费的支付 4.1 保险费的支付 4.2 保险费率的调整5.减保 5.1 减保6.保险费自动垫交 6.1 保险费自动垫交7.合同终止与解除 7.1 合同终止 7.2 您解除合同的手续及风险8.其他需要关注的事项 8.1 合同终止的特殊处理 8.2 适用主险合同条款 8.3 年龄错误9.重大疾病的定义 9.1 重大疾病的定义 9.2 定义来源及确诊医院范围 10.特定疾病的定义 10.1 特定疾病的定义 10.2 定义来源及确诊医院范围 11.释义 11.1 保单年度 11.2 合同生效日对应日 11.3 保险费约定支付日 11.4 周岁 11.5 有效身份证件11.6 意外伤害 11.7 毒品 11.8 酒后驾驶 11.9 无合法有效驾驶证驾驶 11.10 无有效行驶证 11.11 机动车 11.12 感染艾滋病病毒或患艾 滋病 11.13 遗传性疾病 11.14 先天性畸形、变形或染色体异常11.15 现金价值11.16 情形复杂11.17 专科医生11.18 肢体机能完全丧失11.19 语言能力或咀嚼吞咽能力完全丧失11.20 六项基本日常生活活动11.21 永久不可逆附加金佑人生提前给付重大疾病保险A款(2014版)条款(2013年8月呈报中国保险监督管理委员会备案)“附加金佑人生提前给付重大疾病保险A款(2014版)”简称“附加金佑重疾A款(2014版)”。

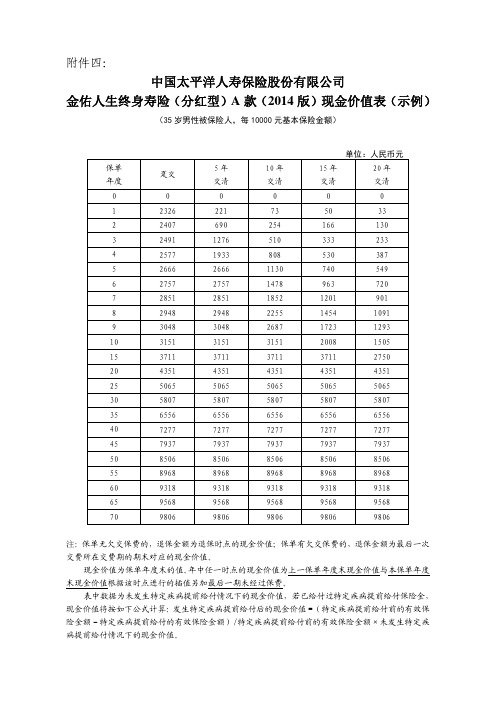

太保寿〔2013〕135号附件04 金佑人生终身寿险(分红型)A款(2014版)现金价值表(示例)

金佑人生终身寿险(分红型)A 款(2014 版)现金价值表(示例)

(35 岁男性被保险人,每 10000 元基本保险金额)

保单 年度

0 1 2 3 4 5 6 7 8 9 10 15 20 25 30 35 40 45 50 55 60 65 70

趸交

0 2326 2407 2491 2577 2666 2757 2851 2948 3048 3151 3711 4351 5065 5807 6556 7277 7937 8506 8968 9318 9568 9806

表中数据为未发生特定疾病提前给付情况下的现金价值,若已给付过特定疾病提前给付保险金, 现金价值将按如下公式计算:发生特定疾病提前给付后的现金价值=(特定疾病提前给付前的有效保 险金额-特定疾病提前给付的有效保险金额)/特定疾病提前给付前的有效保险金额×未发生特定疾 病提前给付情况下的现金价值。

5年 交清

0 221 690 1276 1933 2666 2757 2851 2948 3048 3151 3711 4351 5065 5807 6556 7277 7937 8506 8968 9318 9568 9806

10 年 交清

0 73 254 510 808 1130 1478 1852 2255 2687 3151 3711 4351 5065 5807 6556 7277 7937 8506 8968 9318 9568 9806

单位:人民币元

15 年 交清

20 年 交清

0

0

50

33

166

130

333

233

530

387

740

549

金佑2014A款解读

医疗费用上涨如此之快,需要寻找一种科学有 效的方式应对重疾风险带来的经济损失!

27

剧本示例:

李姐,大病其实并不可怕,怕的是没有规划。现在 大病的治愈率越来越高,根据世界卫生组织的调查, 现在重大疾病的治愈率已经达到50%,重疾五年的 存活率,男性到了60%,女性更是高达76%。乒乓球 女王王楠在2005年就查出甲状腺癌,经过及时治疗, 不但癌症治愈,还夺得了2008年奥运会1金1银的好 成绩。但是,大病有时也挺可怕,像北京爱情故事 里的廖丹,为了让妻子不死,伪造医院公章,骗了 四百多次透析的机会,如果没有钱治疗,人就会变 的很焦急,甚至不惜触犯法律。

10

剧本示例:

李姐,我想请教您一个问题,您有没有发现,现代 人生活越来越好,但是,动的越来越少,得病的几

率也越来越高。李开复你知道的吧?前段时间在微

博上公布了确诊淋巴癌的事情,当疾病来临的时候

真的不分贫富、不分贵贱,人人平等,淘宝的马云

就曾经说过,三十年后,癌症将困扰每一个家庭。 据权威统计,人一生中患重大疾病的可能性高达

一般治疗费用在10万-20万之间(丌含特效药)

24

术后恢复费用不菲

• 以胃癌治疗费用为例 术后基本散失劳动能力,胃癌I期5年生存率82- 95%,II期5年生存率55%,III为15%~30% 按5年生存率假设

每月生活费3000×12×5=18万

总费用共30万左右

25

无钱治病的案例比比皆是

26

我们不能阻止风险来临 但可以减少风险带来的灾难

太保寿〔2013〕135号附件10 附加金佑人生提前给付重大疾病保险A款(2014版)条款

附加金佑人生提前给付重大疾病保险A 款(2014版)条款阅 读 指 引本阅读指引有助于您理解条款,对...............本附加险合同......内容的解释以条款为准..........。

您拥有的重要权益签收本附加险合同之日起10日(即犹豫期)内您若要求退保,我们仅扣除工本费 …………………………1.4本附加险合同提供的保障在保险责任条款中列明 …………………………………………………………………2.3您有按本附加险合同的约定申请减保的权利 ………………………………………………………………………5.1您有退保的权利(须与主险合同一并退保)………………………………………………………………………7.2 您应当特别注意的事项180日内我们承担的责任有所不同,请您注意………………………………………………………………………2.3本附加险合同有比例给付的约定,请您注意 ………………………………………………………………………2.3本附加险合同有责任免除条款,请您注意 ………………………………………………………………………2.4主险合同终止时,本附加险合同同时终止 ………………………………………………………………………7.1退保会给您造成一定的损失,请您慎重决策 ……………………………………………………………………7.2本附加险合同的某些事项适用主险合同条款,请您注意 ………………………………………………………8.2 我们对一些重要术语进行了解释,并作了显著标识,请您注意 …………………………………………………11 保险条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本附加险条款。

条款目录(不含三级目录)1.您与我们订立的合同 1.1 合同构成1.2 合同成立与生效1.3 投保年龄1.4 犹豫期2.我们提供的保障 2.1 保险金额2.2 保险期间2.3 保险责任2.4 责任免除3.保险金及保险费豁免的申请 3.1 受益人 3.2 保险金及保险费豁免申请 3.3 保险金给付及保险费豁免核定 3.4 诉讼时效4.保险费的支付 4.1 保险费的支付 4.2 保险费率的调整5.减保 5.1 减保6.保险费自动垫交 6.1 保险费自动垫交7.合同终止与解除 7.1 合同终止 7.2 您解除合同的手续及风险8.其他需要关注的事项 8.1 合同终止的特殊处理 8.2 适用主险合同条款 8.3 年龄错误9.重大疾病的定义 9.1 重大疾病的定义 9.2 定义来源及确诊医院范围 10.特定疾病的定义 10.1 特定疾病的定义 10.2 定义来源及确诊医院范围 11.释义 11.1 保单年度 11.2 合同生效日对应日 11.3 保险费约定支付日 11.4 周岁 11.5 有效身份证件11.6 意外伤害 11.7 毒品 11.8 酒后驾驶 11.9 无合法有效驾驶证驾驶 11.10 无有效行驶证 11.11 机动车 11.12 感染艾滋病病毒或患艾 滋病 11.13 遗传性疾病 11.14 先天性畸形、变形或染色体异常11.15 现金价值11.16 情形复杂11.17 专科医生11.18 肢体机能完全丧失11.19 语言能力或咀嚼吞咽能力完全丧失11.20 六项基本日常生活活动11.21 永久不可逆附加金佑人生提前给付重大疾病保险A款(2014版)条款(2013年8月呈报中国保险监督管理委员会备案)“附加金佑人生提前给付重大疾病保险A款(2014版)”简称“附加金佑重疾A款(2014版)”。

太平洋保险金佑人生2014版

《金佑人生2014版》

一、认识重大疾病

认识重大疾病

2

一、认识重大疾病

人,最怕的是什么?

失去生命

3

一、认识重大疾病

和平时期,人类的最大杀手……

4

一、认识重大疾病

事实,让人触目惊心!

我国每年新增癌症患者200万人次!

肝癌和肺癌成为男性的主要健康杀手! 乳腺癌、宫颈癌成为现代女性健康杀手! 白血病成为少儿健康杀手!

之一:保病-重疾

严重I型糖尿病

必须每日注射3~4次胰岛素 治疗才能获得满意疗效,否则 将危及生命。

糖尿病存在家族发病倾向, 1/4~1/2患者有糖尿病家族 史。

31

五、金佑人生2014

之一:保病-重疾

中国的糖尿病患者人数居全球之冠 达到了9240万!

1) 未来10-20年,这一数字还将快速攀升。因为中国有约500万未得到 诊断的患者。

金佑人生系列

更全、更多、更强

五、金佑人生2014

五大功能

五大功能

重大疾病保障, 终身身故或全 60种重大疾病; 残保障; 轻症12种确诊;

有病管病,无 病养老;

保额分红,保 轻症还可保费 障年年递增; 豁免。

26

五、金佑人生2014

之一:保病-对比国内

保险市场竞争激烈

国寿 康宁 平安 护身福 新华 祥瑞一生 太平 康颐金生

2 特定疾病增加至12种

新增2种特定疾病:

对应重大疾病:

原发性肺动脉高压

释义:指由于原发性肺动脉高 压进行性发展而导致右心室肥 厚,已经造成永久不可逆性的 体力活动能力受限,达到美国 纽约心脏病学会心功能状态分 级III 级及以上,但尚未达到 IV级,且静息状态下肺动脉平 均压超过25mmHg,但尚未超过 30mmHg。

金佑人生

其他功能

• 保单贷款 • 自动垫交 • 转换年金

6

金佑人生保障计划(2014)A款

投保范围 产品类型 出生满30天-65周岁 主险英式分红终身寿险 +附加传统重疾保险 保险期间 交费期间 至被保险人终身 趸交、5年交、10年交、15年交及20 年交

基本保额

保险覆盖重 疾种类

10000/份

附加功能

训练

五功即五种功能!

1、保病:重症60+轻症12,确诊合同约定的特定疾病后

拿钱看病;

2、保命:终身身故与全残保障; 3、保老:有障年年涨;时间越长保障越高

5、保免:若发生轻症,不仅可以拿钱看病,以后保费不

用再交,并视同已交;

10

金佑人生保障计划(2014)

20

• 3、特定疾病显关爱,健康呵护双提前 本计划的附加金佑重疾,不仅提供多达60 种的重大疾病保障,更有12种特定疾病的 关爱提前给付,健康有托付,患难显真情。

21

• 4、资金周转添帮手,生活事业一保通 在合同有效期内,如您急需周转资金,可 使用本产品的保单贷款功能或减保功能来 缓解资金压力,为您的生活和事业助一臂 之力。一张保单,保障生活,连通事业。 “金佑人生”相当于为客户准备了一笔养 老备用金。根据“金佑人生”保额分红的 特点,当客户年老时有效保险金额已积累 到一定的金额。若届时客户希望通过“金 佑人生”来补贴养老收入,随时可通过减 保方式,将部分或全部有效保险金额转为 现金价值,同时获得有效保额对应的终了 红利,作为养老开支的有效补充。

22

19

• 通过“一险四用”,“一站式”地满足了 客户轻症、重疾、身价、养老的综合保障 需求。 • 2、增额红利长保额,保障年年三递增 随着主险增额红利的分配,有效保险金额 逐年递增且免核保体检,有助于规避未来 “保障缩水(相对于通胀、医药费上涨等 原因而言)”的风险。该保障计划的特定 疾病保障、重大疾病保障和身价保障随着 有效保额递增,实现动态增长。

金佑人生保障计划A(2014)包含的疾病60+12

金佑人生保障计划A(2014)包含的疾病60+12

60种重大疾病:

恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏瓣膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术、肾髓质囊性病、原发性心肌病、持续植物人状态、全身性重症肌无力、坏死性筋膜炎、终末期肺病、经输血导致的人类免疫缺陷病毒(HIV)感染、肌营养不良症、严重多发性硬化、严重克隆病、严重哮喘、严重心肌炎、严重溃疡性结肠炎、原发性硬化性胆管炎、急性坏死性胰腺炎、Ⅲ度房室传导阻滞、肝豆状核变性、因职业关系导致的人类免疫缺陷病毒(HIV)感染、特发性慢性肾上腺皮质功能减退、侵蚀性葡萄胎、脊髓灰质炎、严重I型糖尿病、系统性红斑狼疮-(并发)III型或以上狼疮性肾炎、非阿尔茨海默病所致严重痴呆、严重类风湿性关节炎、胰腺移植、埃博拉病毒感染、破裂脑动脉瘤夹闭手术、丝虫病所致象皮肿、嗜铬细胞瘤、系统性硬化病(硬皮病)、疯牛病、慢性复发性胰腺炎、斯蒂尔病、溶血性链球菌引起的坏疽。

12种轻疾:

非危及生命的恶性病变、不典型的急性心肌梗塞、轻微脑中风、冠状动脉介入手术、心脏瓣膜介入手术、视力严重受损、主动脉内手术、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤、特定面积Ⅲ度烧伤、严重头部外伤、原发性肺动脉高压、运动神经元病。

太平洋金佑人生2014版利益计算器

太平洋金佑人生2014版利益计算器

(原创实用版)

目录

1.太平洋金佑人生 2014 版概述

2.太平洋金佑人生 2014 版利益计算器

3.使用太平洋金佑人生 2014 版利益计算器的注意事项

4.结论

正文

一、太平洋金佑人生 2014 版概述

太平洋金佑人生 2014 版是一款由太平洋保险公司推出的终身寿险产品,具有保障全面、分红稳定等特点。

该产品适用于对保险有需求的人群,可以为他们提供全方位的保障。

二、太平洋金佑人生 2014 版利益计算器

太平洋金佑人生 2014 版利益计算器是一款帮助用户计算该保险产品收益的工具。

用户可以通过输入自己的投保信息,如保险金额、缴费年限等,来计算出未来的收益金额。

这可以帮助用户更好地了解该保险产品的收益情况,从而做出更为明智的投保决策。

三、使用太平洋金佑人生 2014 版利益计算器的注意事项

在使用太平洋金佑人生 2014 版利益计算器时,用户需要注意以下几点:

1.确保输入的信息准确无误,以免计算结果出现偏差。

2.了解计算器中采用的假设和参数,这些参数可能会对计算结果产生影响。

3.注意保险合同中的免责条款和观察期,确保自己的投保行为符合保

险合同的规定。

四、结论

太平洋金佑人生 2014 版利益计算器是一款实用的工具,可以帮助用户更好地了解该保险产品的收益情况。

金佑人生终身寿险(分红型)A款(2014版)产品说明书

中国太平洋人寿保险股份有限公司金佑人生终身寿险(分红型)A款(2014版)产品说明书一、重要声明1、本产品为分红保险,其红利分配是不确定的,将随分红保险的投资和实际经营情况发生变动,敬请注意。

2、本保险的红利分配方式为增额红利。

终了红利在合同终止时给付。

3、本说明书所载资料,包括投保示例部分,仅供投保人理解保险条款时参考,各项内容均以保险条款约定以及实际红利分配为准。

二、产品特色1、身价健康加养老,保障功能四合一本产品与附加金佑重疾A款(2014版)(即“附加金佑人生提前给付重大疾病保险A款(2014版)”)搭配,组成更为全面的保障计划。

既终身提供身价保障,为您和家人的一生幸福生活遮风挡雨,抵御风险,又提供重疾和特定疾病保障,更可根据养老规划的需要,使用年金转换功能,每年领取养老年金,为晚年生活添精彩,实现身价、重疾、特定疾病和养老的“一站式”综合保障。

2、分红复利送心意,保障年年三递增身价保障、重疾保障和特定疾病保障额度将随着每年年度红利的分配而不断增加,保额复利递增且免核保体检,使您的保障水平实现动态增长,除此之外,还能获得丰厚的终了红利,让您获得充足的保障。

3、保障范围更广泛,健康呵护双提前不仅提供多达60种的重大疾病保障,更有12种特定疾病的关爱提前给付,健康有托付,患难显真情。

4、特定疾病显关爱,后续保费可豁免,交费期内,如被保险人发生合同约定的特定疾病提前保险金给付后,豁免后续各期保险费,彰显周到全面的人性关怀。

5、资金周转添帮手,生活事业更从容在合同有效期内,如您急需周转资金,可使用保单贷款功能或减保功能来缓解资金压力,为您的生活和事业助一臂之力。

三、保障责任1、本产品接受的被保险人投保年龄范围为出生满30天至65周岁。

2、本产品的保险期间为被保险人终身。

3、在保险期间内,本产品提供以下保险保障:(1)若被保险人因遭受意外伤害导致身故或全残,或在合同生效或最后一次复效(以较迟者为准)之日起180日后因意外伤害以外的原因导致身故或全残:①被保险人未满18周岁的,本公司按已支付的保险费金额给付身故保险金或全残保险金,合同终止。

金佑人生A款(2014版)产品介绍及卖点分析(1)

- 14 -

三、保险费豁免

若被保险人符合特定疾病提前给付保险金给付条件,我们出给付保险 金外,对分期支付保险费的投保人,按约定豁免主险合同及本合同的保险 费。

自被保险人被确诊初次发生本附加合同约定的特定疾病后的首个保险 费约定支付日起,我们每年将豁免主险合同及本附加险合同当期应支付的 保险费,直至本附加险合同终止。

若被保险人在本附加合同保险期间内,且在观察期内因意外伤害以外的原 因被确诊初次发生本附加合同约定的重大疾病,我们按已支付的保险费的金额 给付重大疾病保险金,主险合同与本附加险合同终止。主险合同的有效保险金 额降为零。

被保险人因遭受意外伤害事故导致重大疾病的,不受等待期的限制。

- 13 -

二、特定疾病提前给付保险金

交费20年

第二是保命,

终身高额的身故与全残保障至少 20万元在合同生效或最后一次 复效180天后身故或全残,按保 额给付

交费20年

第三是保老,

我们希望一生都健康平安,若没有发生风险, 老来还可以转换养老。若您70岁转换,就 可领26.8万元;或到80岁转换时就可一次 性领取养老金领35.7万元;真是“有病管病, 无病增值养老!

注:等待期是180天

- 12 -

附加险保障利益

保险责任

一、重大疾病保险金

在本附加合同保险期间内且本附加合同有效,被保险人自等待期后首次发 病并经医院确诊初次患上本附加合同所定义的重大疾病,我们按本附加合同有 效保险金额给付重大疾病保险金,主险合同与本附加险合同终止。主险合同的 有效保险金额降为零。

产品组合构成

身故保险金

金佑人生终身寿 险A款(分红型)

✓