证券期货年鉴指标数据:中国2018年期货公司期末客户权益总额前20排名统计

2022年-2023年期货从业资格之期货法律法规通关提分题库(考点梳理)

2022年-2023年期货从业资格之期货法律法规通关提分题库(考点梳理)单选题(共50题)1、()对经营机构履行适当性义务进行监督管理。

A.中国证监会及其派出机构B.期货交易所C.行业协会D.以上都不是【答案】 A2、期货交易所风险准备金应当按照()来提取。

A.手续费收入的20%的比例B.成交金额的30%的比例C.手续费收入的30%的比例D.成交金额的20%的比例【答案】 A3、在我国,有1/3以上的会员联名提议时,期货交易所应该召开()。

A.董事会B.理事会C.职工代表大会D.临时会员大会【答案】 D4、《期货交易管理条例》所涉及的商品期货合约是指()。

A.期货交易者按照规定交纳的资金或者提交的价值稳定、流动性强的标准仓单、国债等有价证券,用于结算和保证履约B.以农产品、工业品、能源和其他有价证券及其相关指数产品为标的物的期货合约C.以有价证券、利率、汇率等金融产品及其相关指数产品为标的物的期货合约D.以农产品、工业品、能源和其他商品及其相关指数产品为标的物的期货合约【答案】 D5、公司制期货交易所会员享有的权利不包括()。

A.在期货交易所从事规定的交易. 结算和交割等业务B.使用期货交易所提供的交易设施,获得有关期货交易的信息和服务C.按规定转让会员资格D.按照交易规则行使申诉权【答案】 C6、经营机构未按规定进行投资者类别转化的,给予警告,并处以()万元以下罚款;对直接负责的主管人员和其他直接责任人员,给予警告,并处以()万元以下罚款。

A.1;1B.3;3C.5;5D.10;10【答案】 B7、根据《期货公司监督管理办法》,期货公司终止境内分支机构的,应当先行妥善处理该分支机构的(),结清分支机构业务并终止经营活动。

A.交易账户和客户编码B.营业场所和设施C.客户资产D.工作人员工资和劳务合同【答案】 C8、丙受聘担任N公司副总工程师期问,将属于N公司商业秘密的某种染料生产工艺流程和某种染料的3个结构式披露给乙,乙当即送给丙5万元。

2023年期货从业资格之期货法律法规模拟题库及答案下载

2023年期货从业资格之期货法律法规模拟题库及答案下载单选题(共30题)1、期货从业人员受到机构处分,或者从事的期货业务行为涉嫌违法违规被调查处理的,机构应当在作出处分决定、知悉或者应当知悉该期货从业人员违法违规被调查处理事项之日起()个工作日内向协会报告。

A.3B.5C.10D.15【答案】 C2、?期货交易所、非期货公司结算会员违反规定接纳会员的,责令改正,给予警告,没收违法所得,同时对直接负责主管人员和其他直接责任人员给予纪律处分,处()罚款。

A.5万元以上10万元以下B.1万元以上5万元以下C.1万元以上10万元以下D.1万元以上3万元以下【答案】 C3、期货交易所依据有关规定,对期货市场出现的异常情况,采取合理的紧急措施,造成客户损失的,()。

A.期货交易所承担部分赔偿责任B.期货交易所不承担赔偿责任C.以期货交易所风险准备经承担责任D.客户不承担责任【答案】 B4、下列不属于期货公司首席风险官职责的有()。

A.对期货公司经营管理中可能发生的违规事项进行质询B.负责期货公司日常经营管理C.检查期货公司是否建立期货公司风险监管指标管理制度D.按照中国证监会派出机构的要求对期货公司有关问题进行核查【答案】 B5、期货从业人员受到()的,期货业协会将对应信息录入协会从业资格数据库。

A.举报B.撤职C.纪律惩戒D.警告【答案】 C6、()应对客户的交易指令是否入市交易承担举证责任。

A.期货公司B.期货交易所C.客户D.中国期货业协会【答案】 A7、2015年刘某在A期货公司营业部开户并存人5000万元准备进行棉花期货交易。

由于某些原因刘某一直没有交易,营业部经理李某擅自利用这些资金以自己名义买进了多手期货合约。

此时,李某违法规定的行为有()。

A.挪用客户保证金B.违规划转客户保证金C.收取保证金不入账D.不按照规定接受客户委托【答案】 A8、期货业协会对违反自律规则的期货从业人员,可以给予的纪律惩戒不包括()。

2023年期货从业资格之期货法律法规高分通关题型题库附解析答案

2023年期货从业资格之期货法律法规高分通关题型题库附解析答案单选题(共50题)1、根据《证券期货投资者适当性管理办法》的规定,经营机构开展适当性自查的时间要求是( )。

A.每三个月开展一次B.每半年开展一次C.每一年开展一次D.每两年开展一次【答案】 B2、刘某是甲期货公司的从业人员,在获悉乙期货公司给居问人较高的返佣后,利用职务之便,将新招揽的客户私自介绍给乙公司。

根据以上内容,刘某违反的期货从业人员执业行为准则是()。

A.不得进行虚假宣传,诱骗客户参与期货交易B.不得以他人名义参与期货交易C.除所在机构同意外,不得兼任导致与现任职务产生实际或潜在利益冲突的其他组织的职务D.不得在投资者不知情的情况下给介绍人返还佣金【答案】 C3、中国证券监督管理委员会决定使用期货投资者保障基金补偿期货投资者保证金损失的条件是()。

A.发生不可抗力B.期货投资者提出要求或者情况危急C.期货交易所提出要求或者情况危急D.期货公司的自有资金和变现资产不足以弥补保证金缺口或者情况危急【答案】 D4、证券公司申请介绍业务,应当向中国证监会提交相关申请材料,其中不包括()。

A.介绍业务资格申请书B.董事会关于从事介绍业务的决议,公司章程规定该决议由股东会或者股东大会做出的,应提供股东会或者股东大会韵决议C.净资本等指标的计算表及相关说明D.全资拥有或者控股期货公司,或者与期货公司被同一机构控制的情况说明.该期货公司在申请日前6个月月末的风险监管报表【答案】 D5、期货公司的交易保证金不足,期货交易所未按规定通知期货公司追加保证金的,由于行情向持仓不利的方向变化导致期货公司透支发生的扩大损失()。

A.期货交易所承担主要赔偿责任B.期货公司承担主要责任C.期货交易所不承担赔偿责任D.期货公司不承担责任【答案】 A6、期货公司变更住所,应当向()提交规定的申请材料。

A.迁出地期货交易所B.迁出地工商行政管理机构C.拟迁入地期货交易所D.拟迁入地中国证监会派出机构【答案】 D7、根据《期货市场客户开户管理规定》,期货交易所应当将客户交易编码申请的处理结果发送给()。

topboss公式

目录1.借还款处理 (5)2.情报事务处理 (5)3.通货膨胀指数和经济成长指数 (6)4.仓储分配额与生产量 (6)5.物价指数受通货膨胀影响 (6)6.贬值程度 (6)7.产品生命周期指数的变量 (7)8.研发费用累计数、研发费用和研发权数 (7)9.本期价格与上期标准单价 (7)10.价格变动影响数 (7)11.营销权数、营销费用和累计营销费用 (8)12.维护支出影响效果的值 (8)13.本期维护权数和对本期维护权数的值 (8)14.价格影响值 (9)15.营销影响值 (9)16.研发影响值 (9)17.营销费用累积门坎 (10)18.研发费用累积门坎 (10)19.市场占有率递延效果影响和占有率影响值 (11)20.市场潜能和总市场潜能权数 (11)21.总市场潜能 (11)22.下期市场潜能 (11)23.购买物料量和总购料量 (12)24.各公司市场潜能 (12)25.生产一单位产品所需之材料数 (12)26.工作班次之设定 (12)28.本期原料价格和下期原料价格 (13)29.材料之单位成本 (13)30.所耗用之原料数量 (13)32.运费计算 (14)33.各市场最大销货量和市场总销货量 (14)34.市场之多余潜能 (14)35.实际上之市场潜能 (15)36.实际销货量和实际市场总销货量 (15)37.各市场存货和各公司总存货 (15)38.各市场累积销货量 (15)39.市场占有率 (15)40.单位人工成本 (16)41.销货收益 (16)42.现金流入和借款 (16)43.下期产能和本期设备投资 (16)44.折旧、折旧费用和设备账面价值 (17)45.重置成本 (17)46.人工费用和管理费用 (17)47.工作班次是否变换与工作班次变换成本 (18)48.材料耗用成本 (18)49.销货成本修正额和本期存货标准单价 (18)50.原物料持有成本和上期原料价值 (19)51.设备投资费用 (19)52.财务费用负债利息 (19)53.杂项费用 (19)54.制成品持有成本 (19)55.订购成本 (19)56.费用支出 (20)57.税前净利、利率水平、投资抵减 (20)58.所得税和税后净利 (20)59.股利发放、业主权益和业主权益增加额 (21)60.现金费用支出项 (21)62.现金流出额 (21)63.现金资产增加额 (22)64.本期现金资产和上期现金资产 (22)65.现金赤字 (22)66.制成品存货价值 (22)67.原物料单位和原物料价值 (22)68.设备账面价值 (23)69.总负债和业主权益 (23)70.判定破产和经济权益 (23)71.投资报酬率 (23)72.名次排序 (25)73.平均销售量 (25)74.平均营销费用 (25)75.平均净利 (25)76.总股利 (25)77.平均研发费用 (26)78.平均维护费用 (26)79.营销部门绩效 (26)80.总销售额 (26)81.财务部门费用 (26)82.总销售量 (27)83.预测误差 (27)84.生产部门绩效 (27)85.采购部门绩效 (27)86.计算财务与企划部门点数 (28)87.营销部门绩效排名 (28)88.生产部门绩效排名 (28)89.财务部门绩效排名 (28)90.企划部门绩效排名 (28)92.从第1期起「股利发放」之累计 (29)93.当期股利及本期经济权益 (29)94.净现值 (29)95.总现金流出额 (29)96.流动比率 (29)97.『流动比率』产业平均值 (29)98.速动比率 (30)99.『速动比率』产业平均值 (30)100.存货周转率 (30)101.『存货周转率』产业平均值 (30)102.固定资产周转率 (30)103.『固定资产周转率』产业平均值 (31)104.总资产周转率 (31)105.『总资产周转率』产业平均值 (31)106.负债比率 (31)107.『负债比率』产业平均值 (31)108.赚得利息倍数 (31)109.『赚得利息倍数』产业平均值 (31)110.销售利润边际 (32)111.『销售利润边际』产业平均值 (32)112.基本获利率 (32)113.『基本获利率』产业平均值 (32)114.总资产报酬率 (32)115.『总资产报酬率』产业平均值 (32)116.普通股权益报酬率 (32)117.『普通股权益报酬率』产业平均值 (33)1.借还款处理针对未倒闭的公司:如果本期往来数<= 0而且(上期现金余额+ 本期往来数) <= 0则:本期往来数= (-1) ×上期现金余额LB2 = 上期非正常负债+ 上期负债而且本期往来数+ LB2 < 0则:本期往来数= (-1) ×LB2上期现金余额= 上期现金余额+ 本期往来数LB2 = 0否则:上期现金余额= 上期现金余额+ 本期往来数LB2 = LB2 + 本期往来数如果本期往来数>0则:LB2 = 本期往来数+ 上期负债+ 上期非正常负债上期现金余额= 上期现金余额+ 本期往来数财务结构指针= 上期负债÷业主权益如果财务结构指针< 1则:正常负债利率= 年利率×0.25否则:正常负债利率= 年利率×0.25 + 年利率×(财务结构指针÷8) ^ 22.情报事务处理针对所有未倒闭的公司:当期产业研发费用= 当期产业研发费用÷NE当期产业营销费用= 当期产业营销费用÷NE在期数不为一的情况下:各家各期平均研发费用= (各家各期平均研发费用×期数+ 当期产业研发费用) ÷(期数+ 1) 各家各期平均营销费用= (各家各期平均营销费用×期数+ 当期产业营销费用) ÷(期数+ 1) 各家各期平均研发费用= (各家各期平均研发费用×期数+ 本期研发费用) ÷(期数+ 1)当期产业研发费用= 当期产业研发费用+ 本期研发费用各家各期平均营销费用= (各家各期平均营销费用×期数+ 各公司总营销费用) ÷(期数+ 1) 当期产业营销费用= 当期产业营销费用+ 各公司总营销费用在期数为一的情况下:各家各期平均研发费用= (150000 + 当期产业研发费用) ÷2各家各期平均营销费用= (150000 + 当期产业营销费用) ÷2各家各期平均研发费用= (本期研发费用+ 150000!) ÷ 2当期产业研发费用= 当期产业研发费用+ 本期研发费用各家各期平均营销费用= (各公司总营销费用+ 150000) ÷ 2当期产业营销费用= 当期产业营销费用+ 各公司总营销费用3.通货膨胀指数和经济成长指数通货膨胀指数(17) = 通货膨胀指数(16) + 通货膨胀指数(16) - 通货膨胀指数(15)通货膨胀指数(18) = 通货膨胀指数(17) + 通货膨胀指数(16) - 通货膨胀指数(14)通货膨胀指数(19) = 通货膨胀指数(18) + 通货膨胀指数(16) - 通货膨胀指数(13)通货膨胀指数(20) = 通货膨胀指数(20) + 通货膨胀指数(16) - 通货膨胀指数(12)经济成长指数(17) = 经济成长指数(16)4.仓储分配额与生产量各公司于各市场之仓储分配额,加总即为各公司之总仓储分配额和各公司之生产量亦即各公司总仓储分配额= 该公司于各市场之仓储分配额加总各公司生产量= 该公司之总仓储分配额5.物价指数受通货膨胀影响物价指数受通货膨胀影响0 = 1物价指数受通货膨胀影响1 = 通货膨胀指数(当期) ÷100物价指数受通货膨胀影响2 = 通货膨胀指数(当期+1) ÷100物价指数受通货膨胀影响3 = 通货膨胀指数(当期+2) ÷100物价指数受通货膨胀影响4 = 通货膨胀指数(当期+3) ÷1006.贬值程度贬值程度= 1 ÷物价指数受通货膨胀影响27.产品生命周期指数的变量计算产品生命周期指数的量变:说明:weight1(4,16)为启始设定值,从geninf4.dat输入原始数据,weight2(4)为计算过程指数暂存数组,weight(4)存放本期指数值针对每一家各市场别分别计算:RX = 目前市场之总销售量(市场别) ÷(2250000 x 队数÷10条件weight2(市场别)的值市场别为4且RX <= 12 0.48 x sin((RX –1) x 18 ÷57.295827) + 0.06市场别为4且RX > 12 (-0.1 –0.18) ÷0.36 + 1市场别为1~3且RX <= 12 0.32 x sin((RX –1) x 18 ÷57.295827) + 0.04市场别为1~3且RX > 12 (-0.08 –0.12) ÷0.24 + 1此处之weight2(市场别)也就是PLC index。

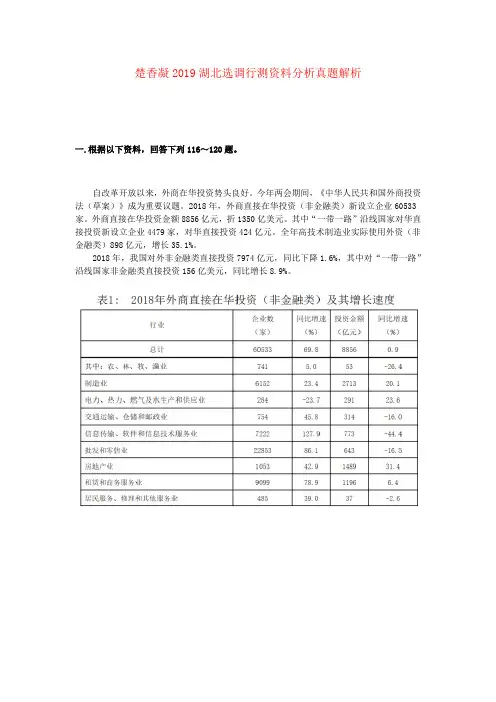

楚香凝2019湖北选调行测资料分析真题解析

楚香凝2019湖北选调行测资料分析真题解析一.根据以下资料,回答下列116~120题。

自改革开放以来,外商在华投资势头良好。

今年两会期间,《中华人民共和国外商投资法(草案)》成为重要议题。

2018年,外商直接在华投资(非金融类)新设立企业60533家。

外商直接在华投资金额8856亿元,折1350亿美元。

其中“一带一路”沿线国家对华直接投资新设立企业4479家,对华直接投资424亿元。

全年高技术制造业实际使用外资(非金融类)898亿元,增长35.1%。

2018年,我国对外非金融类直接投资7974亿元,同比下降1.6%,其中对“一带一路”沿线国家非金融类直接投资156亿美元,同比增长8.9%。

116.2018年,在非金融领域,我国对外直接投资额和外商在华直接投资额之比约为:【湖北选调2019】A.10:9B.9:10C.9:8D.8:9楚香凝解析:考查比值的计算;由第一段(外商直接在华投资金额8856亿元)和第二段(2018年,我国对外非金融类直接投资7974亿元),可得7974÷8856≈0.9,选B117.2018年,外商直接在华投资(非金融类)新设企业的平均投资额(单位:万元)在以下哪个区间内?【湖北选调2019】A.(1450,1500)B.(1500,1550)C.(1600,1650)D.(1650,1700)楚香凝解析:考查平均值的计算;由第一段(2018年,外商直接在华投资(非金融类)新设立企业60533家。

外商直接在华投资金额8856亿元),可得平均投资额=8856亿元/6.05万家<1500,选A118.下列行业中,2018年我国对外非金融类直接投资额与外商在华投资额差值最大的是:【湖北选调2019】A.批发和零售业B.电力、热力、燃气及水生产和供应业C.租赁和商务服务业D.交通运输、仓储和邮政业楚香凝解析:考查简单计算;由图表,可得四个选项的差值分别为643-106=537、291-32=259、1196-446=750、314-58=256,选C119.将下列行业中2018年外商直接在华非金融类投资额按增幅从大到小排序,正确的是:【湖北选调2019】A.农林牧渔业>电力、热力、燃气及水生产和供应业>批发和零售业B.房地产业>电力、热力、燃气及水生产和供应业>制造业C.信息传输、软件和信息技术服务业>房地产业>制造业D.农林牧渔业>批发和零售业>交通运输、仓储和邮政业楚香凝解析:考查读数比较;由图表1,可得房地产业增幅31.4%>电力、热力、燃气及水生产和供应业增幅23.6%>制造业增幅20.1%,选B120.下列说法正确的是:【湖北选调2019】A.2018年,外商直接在华投资(非金融类)新设交通运输、仓储和邮政企业同比增量大于房地产企业B.2018年我国对外非金融类直接投资额中,对“一带一路”沿线国家投资额占比达两成C.2018年,我国对外投资(非金融类)领域,投资额总体增速低于建筑业投资额增速D.2017年,我国高技术制造业实际使用外资(非金融类)额超过700亿元楚香凝解析:从D项开始依次进行检验;D项,由第一段(全年高技术制造业实际使用外资(非金融类)898亿元,增长35.1%),可得2017年我国高技术制造业实际使用外资(非金融类)额=898/(1+35.1%)=898/1.351 <700,说法错误,排除;C项,由图表2(我国对外非金融类投资金额总计同比增速0.3%,建筑业投资额增速0.8%),可得投资额总体增速低于建筑业投资额增速,说法正确,选CB项,由第二段(2018年,我国对外非金融类直接投资7974亿元,其中对“一带一路”沿线国家非金融类直接投资156亿美元)和图表2(我国对外非金融类投资金额总计1205亿美元),可得对“一带一路”沿线国家投资额占比=156/1205 <20%,说法错误,排除;A项,由图表1(交通运输、仓储和邮政企业754家、同比增长45.8%,房地产企业1053家、同比增长42.9%),可得房地产企业同比增量大,说法错误,排除;二、根据以下资料,回答下列121~125题。

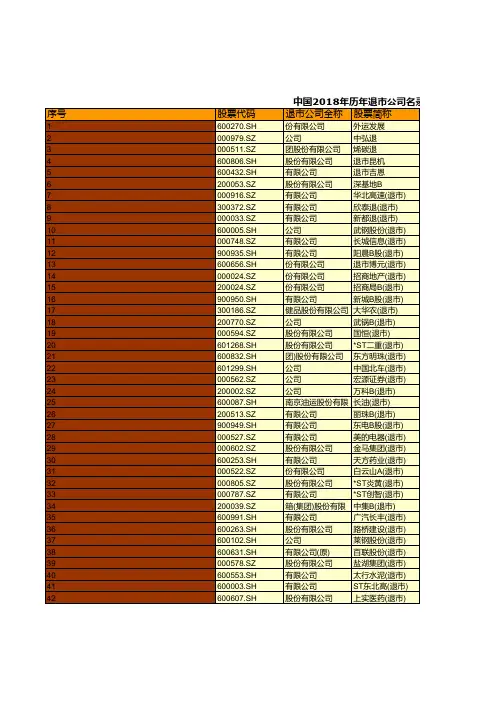

证券期货年鉴指标数据:中国2018年历年退市公司名录统计

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

股票代码

600270.SH 000979.SZ 000511.SZ 600806.SH 600432.SH 200053.SZ 000916.SZ 300372.SZ 000033.SZ 600005.SH 000748.SZ 900935.SH 600656.SH 000024.SZ 200024.SZ 900950.SH 300186.SZ 200770.SZ 000594.SZ 601268.SH 600832.SH 601299.SH 000562.SZ 200002.SZ 600087.SH 200513.SZ 900949.SH 000527.SZ 000602.SZ 600253.SH 000522.SZ 000805.SZ 000787.SZ 200039.SZ 600991.SH 600263.SH 600102.SH 600631.SH 000578.SZ 600553.SH 600003.SH 600607.SH

中国2018年历年退市公司名录统计

中退外市运公空司运全发展称股 股票简称

份 中有 弘限 控公 股司 股份有限 外运发展

公 银司 基烯碳新材料集 中弘退

团 沈股 机份 集有 团限 昆公 明司 机床 烯碳退

股 吉份 林有 吉限 恩公 镍司 业股份 退市昆机

有 深限 圳公 赤司 湾石油基地 退市吉恩

股 华份 北有 高限 速公 公司 路股份 深基地B

有 广限 东公 美司 的电器股份 东电B股(退市)

中国中期2018年财务分析结论报告-智泽华

中国中期2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国中期2018年财务分析综合报告一、实现利润分析2018年实现利润为1,518.47万元,与2017年的3,025.62万元相比有较大幅度下降,下降49.81%。

实现利润主要来自于对外投资所取得的收益。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为6,031.67万元,与2017年的5,240.98万元相比有较大增长,增长15.09%。

2018年销售费用为480.44万元,与2017年的451.42万元相比有较大增长,增长6.43%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,357.33万元,与2017年的948.24万元相比有较大增长,增长43.14%。

2018年管理费用占营业收入的比例为20.4%,与2017年的15.56%相比有较大幅度的提高,提高4.83个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

本期财务费用为-379.67万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中国中期2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国中期2018年的营业利润率为23.60%,总资产报酬率为1.86%,净资产收益率为2.82%,成本费用利润率为20.23%。

DEA模型/Malmquist指数/区间分析

效率评价

使用模型:

R模型-总效率 2.BCC模型-技术有效育规模有效 3. 超效率DEA模型-对DRA有效单元 评价指标:

1.投入指标: 证券公司家数X1、证券公司平均资产X2 政 策投入X3 2.产出指标: 市场总交易量Y1, A股融资总量Y2

效率值 0.989 1.000 1.000 0.964 1.000 0.998 1.000 0.954 0.994 1.000 1.000 1.000 0.945 1.000 0.776 0.766 0.741 0.957 0.822 0.741

技术效率值 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.976 1.000 1.000 1.000 1.000 1.000 1.000 0.782 0.774 0.754 1.000 1.000 0.779

V P

Ps.t. h j

uTYj vT X j

1 j 1,2,, n。j

j0

v 0, u 0

传统DEA对偶规划D

min VD1

s.t.

n

( D1 )

X j j s X j0

j 1

n

Yj j

j 1

s

Y j0

j 0, j 1,2,, n, s 0, s 0

递增 17

DEA应用案例分析

我国证券市场十年发展有效性评估

2009.11

2013-4-1

18

投入指标分析

投入指标代表了从宏观经济的角度对证券市场

的有形投入,可以从以下两方面来分析:

(1)证券市场发展所占用的有形的经济资源。选 用证券公司的数目和证券公司总资产作为投入指标

(2)对证券市场所作的政策性投入。由于政策性 投入没有直接的量化指标,由证券监管部门、监管 派出机构、金融监管系统、证券公司和上市公司5 个方面的专家对1992-2004年每年的政策投入在0100的区间内评分。加权平均后,将之作为历年证 券市场的政策性投入值。

仅供内部参考严禁外传所有资料仅供参考

2年期「遇水則發」新台幣 QAK5 計價連動債券

2007/3/2 2009/3/2

NTD

*

Q AK6

2年期「遇水則發」港幣計 價連動債券

2007/2/16 2009/2/16

HKD

3年8個月「勝券在握」美 QAK8 元計價連動債券

2007/4/16 2010/12/16

USD

100%

QAL2

10年期「穩定收益」美元 計價連動債券

USD

Q A30

7 年期高枕無憂 S&P500 連動組合式債券

2003-06-25/ 2010-06-25

USD

Q A31

優質穩定配息連動債券

2003-08-07/ 2013-08-07

USD

Q A33

10Y 加速回本保障收益美 2003-08-22/

元反浮動利率債券

2013-08-22

USD

「美林精選價值護本」 QA36 連動債券

2004-04-16/ 2011-04-16

USD

QAA1 3 星彩美元計價連動債券

2005-08-01/ 2E6

3 年期關鍵食刻美元計價連 動債券

2006-06-02/ 2009-06-02

USD

Q AF1

2 年期「蒸蒸日上 II」美元 計價連動債券

2006-07-14/ 2008-07-14

128.682

90.84 12.71

103.55

89.55 12.58906 102.13906

94.56 14.4325 108.9925

101.63 7.1761 108.8061

100.1

7

107.1

108.15

002.5月直播密训(二)

【要点-11】期货交易咨询业务1、申请条件要点:• 注册资本不低于人民币1 亿元,且净资本不低于人民币8000 万元;• 申请日前6 个月的风险监管指标持续符合监管要求;• 具有3 年以上期货从业经历并取得期货交易咨询从业资格的高级管理人员不少于1 名,具有2年以上期货从业经历并取得期货交易咨询从业资格的业务人员不少于5 名,且前述高级管理人员和业务人员最近3 年内无不良诚信记录,未受到行政、刑事处罚,且不存在因涉嫌违法违规正被有权机关调查的情形;······2、期货公司应当告知客户自主做出期货交易决策,独立承担期货交易后果,并不得泄露客户的投资决策计划信息。

【要点-12】期货风险管理业务期货公司可以设立全资风险管理公司,也可以与其他投资者共同出资设立风险管理公司。

其他投资者累计持有风险管理公司的股权比例不得超过49%。

风险管理公司不得直接或者间接持有期货公司、受同一期货公司控股的其他公司的股权或股份,或者以其他方式向期货公司、受同一期货公司控股的其他公司进行股权投资。

期货公司高级管理人员及其他从业人员不得在其风险管理公司兼任除董事、监事之外的职务。

风险管理公司高级管理人员及其他工作人员不得在期货公司参股的公司兼任除董事、监事之外的职务,不得在其他从事期货及其他金融衍生品相关营利性机构兼任除董事、监事之外的职务。

【要点-13】中间介绍业务证券公司不得代理客户进行期货交易、结算或者交割,不得代期货公司、客户收付期货保证金,不得利用证券资金账户为客户存取、划转期货保证金。

证券公司不得直接或者间接为客户从事期货交易提供融资或者担保。

期货、现货市场行情发生重大变化或者客户可能出现风险时,证券公司及其营业部可以协助期货公司向客户提示风险。

证券公司按照委托协议对期货公司承担介绍业务受托责任。

基于期货经纪合同的责任由期货公司直接对客户承担。

证券公司介绍其控股股东、实际控制人等开户的,证券公司应当将其期货账户信息报所在地中国证监会派出机构备案,并按照中国证监会的规定履行信息披露义务。