康师傅财务分析报告

___财务分析报告

___财务分析报告康师傅财务分析报告》是为了对___进行财务状况分析而撰写的报告。

本报告将对___的财务数据进行详细的分析,包括财务报表的指标分析、财务健康状况评估、盈利能力分析、运营效率评价等内容,以揭示___的财务状况和经营情况。

通过本报告,旨在帮助相关人士更好地了解___的财务状况,为决策提供参考和依据。

背景介绍:___是一家在食品行业运营的综合性企业,总部位于___业务范围涵盖方便面、冲调饮品、瓶装水等多个领域,产品销往全球多个国家和地区。

___通过持续的创新和扩大产品线,逐渐成为行业的领导者之一。

然而,公司的良好发展离不开健康的财务状况作为支撑和保障。

因此,本报告旨在全面分析___的财务数据,为相关人士提供对公司财务状况的深入了解和评估。

二、公司概况___是一家在食品行业运营的综合性企业,总部位于___业务范围涵盖方便面、冲调饮品、瓶装水等多个领域,产品销往全球多个国家和地区。

___通过持续的创新和扩大产品线,逐渐成为行业的领导者之一。

然而,公司的良好发展离不开健康的财务状况作为支撑和保障。

因此,本报告旨在全面分析___的财务数据,为相关人士提供对公司财务状况的深入了解和评估。

二、公司概况___是一家知名的食品和饮料公司,起源于1989年。

公司业务范围广泛,涵盖了方便面、速冻食品、饮料和其他食品类别。

___在中国和全球多个市场都具有强大的存在和影响力。

___是一家知名的食品和饮料公司,起源于1989年。

公司业务范围广泛,涵盖了方便面、速冻食品、饮料和其他食品类别。

___在中国和全球多个市场都具有强大的存在和影响力。

___的主要产品是方便面,是公司最为知名和畅销的产品之一。

方便面以其方便快捷的烹饪方式和丰富的口味,深受广大消费者的喜爱。

此外,___还生产和销售各种速冻食品,如水饺、春卷等,以满足消费者的多样化需求。

在市场定位方面,___一直秉持着为消费者提供高品质、健康和美味的食品理念。

康师傅的企业评估报告

康师傅的企业评估报告康师傅是中国著名的快速消费品企业之一,主要经营方便面、饮料、乳制品等食品产品。

以下是康师傅的企业评估报告:一、企业背景:康师傅成立于1989年,是中国内地最早的方便面品牌之一。

凭借其独特的品牌定位和创新的产品研发,康师傅在国内外市场上取得了巨大的成功。

目前,康师傅已经成为中国方便面市场的领导者,市场份额占比超过30%。

二、财务状况评估:康师傅在过去几年中保持了良好的财务状况和稳定的增长。

根据最新的财报数据,公司年收入超过200亿元,净利润稳定增长。

康师傅的财务指标显示出良好的经营能力和财务健康度。

三、产品组合评估:康师傅在方便面市场具有强大的产品组合。

从经典的袋装方便面到碗装方便面,康师傅满足了不同消费者对方便面的需求。

此外,康师傅还拥有一系列其他食品产品,如饮料和乳制品,进一步扩大了其产品组合。

四、品牌价值评估:康师傅是中国食品行业中最具影响力和价值的品牌之一。

其品牌声誉和知名度在国内外市场上都非常高。

康师傅的品牌形象代表着高品质、方便快捷和健康美味,在消费者心目中具有很高的美誉度。

五、市场占有率评估:康师傅在方便面市场上具有强大的竞争力和市场占有率。

根据市场调研数据,康师傅的市场份额占到了方便面市场的三分之一以上。

凭借其重要的市场地位,康师傅能够稳定地销售产品并获得良好的利润。

六、创新能力评估:康师傅在产品研发和创新方面一直走在行业前沿。

公司不断推出新品种、新口味的方便面产品,以满足不同消费者的需求。

此外,康师傅积极投资研发和技术创新,提高产品质量和生产效率。

七、环境责任评估:康师傅积极履行企业社会责任,致力于环境保护和可持续发展。

公司加大了对包装材料的可回收性和可降解性的研发,减少对环境的负面影响。

康师傅还积极参与公益事业,为社会做出了一系列贡献。

综上所述,康师傅是一家在食品行业中具有强大品牌影响力和市场占有率的企业。

公司在财务状况、产品组合、创新能力和环境责任等方面表现出色,有望在竞争激烈的市场中不断发展壮大。

最新康师傅-偿债能力分析和资产负债表结构分析

康师傅-偿债能力分析和资产负债表结构分析偿债能力分析:下面表格所给数据来自于康师傅控股有限公司的公司年报,简单整合,如图所示:单位:千美元主要数据分析如下:偿债能力分析:1、短期偿债能力短期偿债能力是企业用流动资产和营业利润归还一年内到期或超过一年的各营业周期内盗窃流动负债的能力。

主要是指流动资产各项目的变现能力,下面就它其中的两个指标来分析:(1)流动比率=流动资产÷流动负债09年:1,024,618/1,307,959≈0..7808年:818,796/1,235,683≈0.6607年:646,746/924,668≈0.70(2)速动比率=速动资产/流动负债(速动资产=流动资产-存货-预付账款)09年:639,,806/1,307,959≈0.4908年:515,458/1,235,683≈0.4207年:378,722/924,668≈0.41流动比率分析:我们知道,流动比率的值越高,代表短期偿债能力越强,它的经验值是“2”,它要考虑存货、应收账款的的影响。

它是用来衡量企业的流动资产在短期内可以变换为现金用于偿还流动负债的能力。

用流动比率来衡量资产活动性大小,要求企业的流动资产在清偿流动负债以后还有余力去应付日常经营活动中其他资金的需要。

由上面的相关数据可以看出,这三年的流动比率基本上呈上升趋势,08年的时候比率有所下降,基本上三年的比率均小于1,说明流动比率不是太好,企业偿债能力相对行业标准来说较不稳定。

从整合的简易表可以看出,从07年到09年,流动资产与负债都在逐年上升,但是每年的流动资产均小于流动负债,所以初步认为康师傅的偿债能力不是很稳定。

速动比率分析:企业该指标与流动比率指标大致相似,均说明企业的短期偿债能力的强弱。

07年到09年,速动比率基本维持在0.40~0.50之间,每年均呈上升趋势,说明其偿债能力,总体虽然不强,但是逐年都有增加,这说明康师傅还是有发展前景的。

康师傅公司财务报表分析

康师傅控股有限公司财务报表分析1、公司基本概况介绍(包括公司介绍、企业名称、性质、规模、法人代表、企业生产经营范围,企业机构设置)公司名称:康师傅控股有限公司(公司)。

地理位置:总部设于中国天津市。

公司规模:康师傅控股有限公司(「公司」),总部设于中华人民共和国(中国」)天津市,主要在中国从事生产和销售方便面、饮品、糕饼以及相关配套产业的经营。

公司于一九九六年二月在香港联合交易所有限公司上巿。

本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司36.5886%和33.1889%的股份。

集团方便食品事业部分,目前已相继在广州、杭州、武汉、重庆、西安、沈阳等地设立生产基地,在全国形成了一个区域化的生产、销售格局,年产方便面近50亿包,是目前国内最大的方便面生产企业。

集团亦涉足糕饼、饮品、粮油、快餐连锁、大型量贩店等多个事业领域,产品种类已发展到百余种,并已有“康师傅”纯净水、利乐包饮料、八宝粥、“3 2”夹心饼干等在国内同类产品中名列前茅。

“康师傅”品牌已成为消费者心目中方便美食的代名词。

经营范围:主要在中国从事生产和销售方便面、饮品、糕饼以及相关配套产业的经营。

公司一九九二年于天津研发生产出第一包方便面,之後市场迅速成长。

公司性质:康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。

康师傅控股有限公司法人代表:魏应州,男,1954年出生,台湾彰化县客家人,祖籍福建省龙岩市永定县古竹乡黄竹烟村。

1992年投资800万美元在天津开发区成立天津顶益国际食品有限公司,“康师傅”就成为中国方便面的代名词。

天津顶益国际食品有限公司总裁。

魏应州出生在一个台湾小商人的家庭,80年代接过父辈的生意。

据传说魏应州在一次大陆的旅行中,发现火车上竟然没有碗装的泡面,另外据说泡面本身就是台湾人发明的。

于是到天津投资建厂,创立康师傅品牌。

魏应州也从默默无闻的小商人成为行业的领军人。

2010年12月1日年度“华人经济领袖盛典”在北京举行,魏应州荣获2010年度“十大华人经济领袖”称号。

康师傅财务报告与财务报表管理知识分析报告

黑龙江东方学院《财务分析》课程教学成果康师傅控股公司财务分析报告组长杜雪飞小组成员张春蕾陈雯烨孙琳琳杜雪飞专业财务管理(财管方向)班级 2009级—1班指导教师王兰学期 2011—2012第二学期康师傅公司简介康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。

本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司33.1889%的股份。

于二零零六年十二月三十一日,公司市值为54.5亿美元。

现时公司已被纳入英国富时指数中亚太区(除日本外)的成份股。

康师傅控股有限公司(“本公司”)及其附属公司(“本集团”)主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并从1996年扩大业务至糕饼及饮品;康师傅作为中国食品行业的领导企业,目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

据ACNielsen2009年12月的零售市场研究报告,调查结果显示在这期间本集团在方便面、即饮茶及包装水销售额的市场占有率分别为54.6%、48.4%和19.6%,同时稳居市场领导地位;稀释果汁及夹心饼干分别以14.2%及25.5%居同类产品第二位。

本集团大部分产品均使用“康师傅”品牌销售,并相信“康师傅”是中国最为消费者熟悉的品牌之一。

本集团透过自有遍布全国的销售网络分销旗下产品,截至2009年12月底本集团拥有493个营业所及79个仓库以服务5,798家经销商及72,955家直营零售商。

本集团相信此广博的销售网络,是构成本集团产品处于市场领导地位的主要原因,亦促使本集团的新产品更成功而有效地登陆市场。

本集团今后的发展仍将资源专注于食品流通事业,继续强化物流与销售系统,以期建立“全球最大中式方便食品及饮品集团”。

本集团于1996年2月在香港联合交易所有限公司上市。

本公司的两大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司33.2%的股份。

康师傅公司偿债能力分析

0.704 0.665

= 速动比率 流动负债 2427.97 2794.511 3625.454 速动比率 0.463 0.533 0.532

流动比率分析:我们知道,流动比率的值越高,代表短期偿债能力越强,它 的经验值是“2” ,它要考虑存货、应收账款的的影响。它是用来衡量企业的流动 资产在短期内可以变换为现金用于偿还流动负债的能力。 用流动比率来衡量资产 活动性大小, 要求企业的流动资产在清偿流动负债以后还有余力去应付日常经营 活动中其他资金的需要。 由上面的相关数据可以看出,这三年的流动比率基本上 呈上升趋势,2013 年的时候比率有所下降,基本上三年的比率均小于 1,说明流 动比率不是太好, 企业偿债能力相对行业标准来说较不稳定。从整合的简易表可 以看出,从 2011 年到 2013 年,流动资产与负债都在逐年上升,但是每年的流动 资产均小于流动负债,所以初步认为康师傅的偿债能力不是很稳定。 速动比率分析:企业该指标与流动比率指标大致相似, 均说明企业的短期偿 债能力的强弱。2011 年到 2013 年,速动比率基本维持在 0.40~0.55 之间,2012 年较 2011 年有所上升但 2013 年基本维持与 2012 年相同的水平说明 2013 年增长 速率变缓短期的偿债能力相对较弱。

利息保障倍数 8.111 单位:(百万元)(美元)

资产负债率分析:资产负债率是表明负债占企业全部资产的比重, 债权人希望比 率越低越好,经营者希望比率高些,但不宜过高。从上面数据分析出,2011 到 2013 年的资产负债率基本上相当,12 年略高于其他两年,变化水平不是很大, 一般认为企业负债率应保持 50%左右,可以看出康师傅已达到这一水平。由这些 数据可以看出, 债权人提供的资金占企业资本总额的比例较小,企业不能偿债的 可能性较小,企业的风险主要由股东承担,对债权人很有利。对康师傅控股有限 公司的股东来说,公司的资产负债率没有达到 70%~80%的理想水平,说明康师傅 控股有限公司没能利用好负债经营的财务杠杆进行资金运作。 在正常情况下,较高的资产负债率是企业快速发展的信号,显示企业活力充 沛。2011 年至 2013 年这三年的资产负债率都基本保持不变说明经营者对前景不 是太看好或者比较保守的经营。 产权比例分析: 它是从股东权益对长期负债的保障程度来评价企业的长期偿债能 力的。它既反映了企业的财务结构,同时还表明了负债受股东权益的保护,债权 人希望比率越低越好,经营者希望比率高些。康师傅控股有限公司在 2011 年至 2013 年每年的均高于 100%,权比率高是一种高风险、高报酬的财务结构,从股 东来说,在通货膨胀时期,企业举债,可以将损失和风险转移给债权人;在经济 繁荣时期,举债经营可以获得额外的利润;在经济萎缩时期,少借债可以减少利 息负担和财务风险。三年的产权比例均高于 100%接近 200%是追求高报酬的一种 风险较大的财务结构。 利息保障倍数分析:息保障倍数不仅反映了企业获利能力的大小, 而且反映了获 利能力对偿还到期债务的保证程度,它既是企业举债经营的前提依据,也是衡量 企业长期偿债能力大小的重要标志。要维持正常偿债能力,利息保障倍数至少应

2013年康师傅财务分析

康师傅控股有限公司价值分析姓名:张伟学号:43(一)康师傅简介康师傅控股有限公司及其附属公司主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并自1996年起扩大业务至糕饼及饮品;目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

「康师傅」作为中国家喻户晓的品牌,经过多年的耕耘与积累,深受中国消费者喜爱和支持。

长久以来,本集团不断完善遍布全国各地的销售网络,令新产品更加快速、有效地登陆市场,使得集团产品始终处于行业领先地位。

截至2011年12月底,本集团共拥有555个营业所及91个仓库以服务6,188家经销商及86,755家直营零售商。

本集团于1996年2月在香港联合交易所有限公司上市。

2011年12月起,囱生指数将本集团纳入蓝筹股,成为港股风向标的48只囱指成分股之一。

今后,本集团仍将重点发展,且将资源集中于食品流通行业,并继续强化通路与销售系统网络,以建立「全球最大中式方便食品及饮品集团」为奋斗目标。

(二)偿债能力分析1.短期偿债能力分析流动比率=流动资产/流动负债流动比率大,短期偿债能力越强,2013年的流动比率比2012年小短期偿债能力变弱。

2.长期偿债能力分析权益乘数=总资产/所有者权益权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业长期偿债能力越差。

2013年企业的权益乘数比2012年大,偿债能力变差。

(三)营运能力分析1.总资产周转率总资产周转率=营业收入/资产平均总额总资产周转率次数越多,周转一次所需要的天数越少,表明其周转速度越快,营运能力越强。

2013年总资产周转率次数比2012年多,企业营运能力变强。

2.流动资产周转率流动资产周转率反映全部流动资产的利用效率,流动资产周转率越快,企业的营运能力越高,因此可节约流动资金提高资金的使用率。

2013年流动资产周转率次数比2012年慢0.14,说明企业营运能力比2012年变弱。

康师傅企业的财务分析

康师傅企业的财务分析一、企业概况康师傅控股有限公司(「本公司」)及其附属公司(「本集团」)主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并自1996年起扩大业务至糕饼及饮品;目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

据ACNielsen2010年12月零售市场研究报告的调查结果显示,本集团于方便面、即饮茶及包装水销售额的市场占有率分别为55.8%、51.9%和20.8%,稳居市场领导地位;稀释果汁以17.5%、夹心饼干以22.7%同居于市场第二位。

经过多年的耕耘与积累,「康师傅」已成为中国最为消费者熟悉的品牌之一。

本集团于1996年2月在香港联合交易所有限公司上市。

2010年,「康师傅」连续第三年获得福布斯亚洲50强称号,同时连续八年登上台湾十大国际品牌前五名,康师傅品牌价值经评定达10.66亿美元。

二、纵向财务比较(一)对权益净利率的分析权益净利率指标是衡量企业利用资产获取利润能力的指标。

权益净利率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

该公司的权益净利率在2006年至2010年间出现了一定程度的好转,分别从2006年的0.233增加至2010年的0.336企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这些指标对公司的管理者也至关重要。

公司经理们为改善财务决策而进行财务分析,他们可以将权益净利率分解为权益乘数和资产净利率,以找到问题产生的原因。

权益净利率分析表康师傅权益净利率= 权益乘数×资产净利率2009年0.342 = 2.71 ×0.1262010年0.336 = 2.27 ×0.148通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(资产净利率)变动两方面共同作用的结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

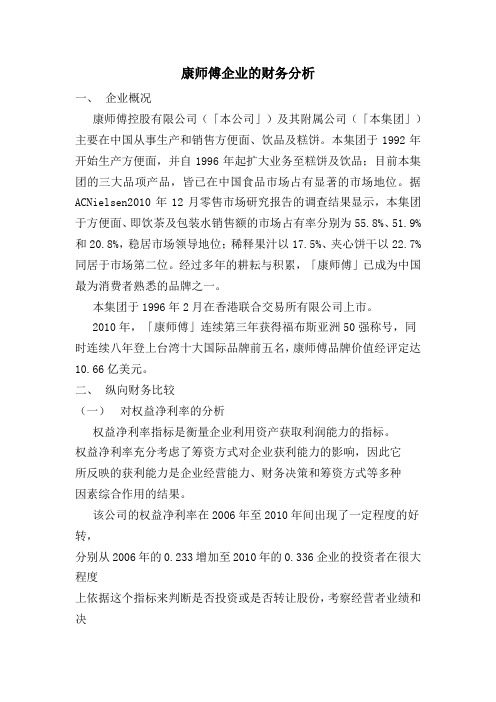

流动负债 非流动负责

总负债

1307959 190670

1498629

2225293 294312

2522225

2427970 694538

3122508

LOGO

财务分析

年份

以下数据均摘自康师傅控股有限公司 09,10,11年度报表,本ppt只摘取了个别数据,并 不是全部数据

变现能力比率

2009

2010

393900

51873

318006

LOGO

财务分析

以下数据均摘自康师傅控股有限公司 09,10,11年度报表,本ppt只摘取了个别数据,并 不是全部数据

损益表 (单位:千美元) 销售成本 销售收入 2009 3321764 5081113 2010 4782037 6681482 2011 5778611 7866580

LOGO

康师傅2011年底以子公司5%的股权换取百事可乐在内地24家装 瓶厂,以及部份品牌的独家分销权。这次并购(已批准)将令 康师傅新增碳酸饮料产品,令产品更加丰富,更重要的是,有 助于拉开与竞争对手可口可乐的距离。康师傅宣布将和百事可 乐建立战略联盟,康师傅饮品将以5%的股份换取百事可乐旗下 装瓶厂的全部持股。同时,康师傅饮品还将成为百事公司在华 的特许经营装瓶商,负责生产、销售和分销百事的碳酸饮料和 佳得乐品牌产品。百事和康师傅的联盟计划将有益于极具竞争 力的中国饮料产业的健康发展,使得康师傅、百事及其现有合 资企业的合作伙伴能借助优势互补,更有效。

强化通路与销售系统网络,以建立「全球最大中式方便食品及饮品集团」为 奋斗目标。

资产状况

• 公司一九九二年于天津研发生产出第一包 方便面,之后市场迅速成长,一九九五年 起陆续扩大业务至糕饼及饮品。截止2006 年底,公司总投资已达到20亿美金,先后 在中国四十余个城市设立了生产基地,员 工人数近四万人,总营业额24亿美元。

LOGO

财务分析

返回

从上述资产负债表可以看出: 1、该企业的生产设备等非流动资产的增加,说 明企业扩大生产规模,有利于公司的经营需要, 存货增多,可能导致企业资金占用增加,机会成 本增加,但有助于形成现实的生产能力,因此长 期借款增多,并引起非流动负债的增加。 2预付款项及其他应收款的增多可能由于企业内 部控制制度执行不力,不必要的资金占用大幅增 加。 3、流动负债增多主要表现为其他应付款增多, 短期借款增多不利于减轻企业偿债压力。

LOGO

财务分析

2009 2010 2011

D、流动资产周转率=销售收入 / 平均 流动资产

4.96

4.14

5.48

由此可以看出流动资产周转率较快,流动资产周转速度较快,利用较好。 在较快的周转速度下,流动资产会相对节约,相当于流动资产投入的增加 ,在一定程度上增强了企业的盈利能力

E、总资产周转率=销售收入 / 平均总 资产

2011

A、流动比率=流动资产 /

流动负债

0.78

0.72

0.59

B、速动比率=(流动资产-存货)/ 流动 负债

0.62

0.59

0.46

流动比率和速动比率的值逐年递减,由此看出该公司的短 期偿债能力在逐年减弱,且流动比率低于正常值2较多·

LOGO

财务分析

负债比率 A、资产负债率=负债总额 / 资产总额 *100% 2009 44% 2010 52% 2011 54%

LOGO

财务分析

以下数据均摘自康师傅控股有限公司 09,10,11年度报表,本ppt只摘取了个别数据,并09

2010

2011

经营业务所得现金净额

1000876

1260349

590624

投资活动所得现金净额

472293

963071

1239817

融资活动所得现金净额

LOGO

总结归纳

主页

综合上述康师傅控股有限公司的财务分析,可 以看出作为一家成熟的上市公司,“康师傅” 凭 借着对质量的坚持、对人才的不断培育、坚持 “诚信、务实、创新”的经营理念,其所创造出 来的成绩有目共睹。 但是从财务报表中不难看出,康师傅在企业管 理水平上计较欠缺,导致近年来各项财务状况和 财务指标不佳。而且可以分析得出康师傅每年在 不断扩大生产规模,其主要利润来源于子公司, 旗下的子公司较多较散,因此管理上内部制度上 存在不足,这点会影响企业的发展。

财务管理小组作业

---康师傅控股有限公司 财务状况分析

小组成员:

康师傅控股有限公司

摘 要

康师傅控股有限公司

康师傅牛肉面,康师傅绿 茶„„这些家喻户晓的招牌令我们记住了康 师傅这个名字,从一碗方便面,开始我们在 中国的崛起,以及随后的米果、饼干、饮品, 一家苦心经营、挣扎百年的事业。下面主要 通过从康师傅控股有限公司近3年的财务状况 去分析,这一企业的整体运营情况。

公司远景

• 方便面事业,继续保持其强大的市场占有量,继 续发展有地方特色的市场品牌领先地位,创造兼 具时尚感的方便面专家形象,牢牢占据高档面的 领导地位。在方便面市场继续积极扩张,不断增 加市场占有率,对竞争对手形成更大的压力,以 配合公司的整体策略。 • 饮品事业,持续扩大销售与市场占有率,不断推 出新产品,随着人们生活水平提高,饮品事业发 展将迎来又一高峰。 • 糕饼与冷藏业,巩固并继续扩充差异化的产品开 发,加大研发力度,为消费者创造出更多美味、 营养、健康的产品。

29%

26%

10%

该指标较低,表明公司投入产出水平越低,资产运营越效率低, 成本费用的控制水平较低。体现出企业管理水平较低。

康师傅近年税前盈利

康师傅公司的盈利增长率虽有所下降,但 是总体来看,增长还是持续性的 返回

公司盈利同比增长21%至4.62 亿美元, 营业收入上升31%至66 亿美元。饮品 业务仍是推动营收增长的主要动力。 此外,投入成本上升应是导致利增长 比较慢的 主要原因。2010 年毛利率下降3.2 个百分点。但是,原材料价格上升将 推动新一轮行业整合,促使 优质企业进一步壮大。原材料价格 仍然是快消品企业 面临的主要不确定因素。

2011年前三季度康师傅控股股份有限公司经营效益

单位:亿元,% 报告期 营业总收 入 营业总成 本 营业利润 利润总额 净利润

基本每股 收益(元/ 股)

0.48

0.56

0.14

0.27

0.41

-14.58

LOGO

经营现状

2011年前三季度,通过灵活调整市场策略,优 化成本结构并对销售网络进行精耕细作,康师 傅控股有限公司(以下简称“康师傅”)的销 售业绩依然延续上涨趋势,但由于天气以及原 物料价格上涨等原因,集团的成本上升导致利 润率有所下降。三季度实现营业总收入为 405.07亿元,同比上升13.94%,净利润为29.69 亿元,同比下降18.32%。

若一家公司资产负债率越高,企业偿债能力越差。从上述数据可 以看出该公司的资产负债率逐年增加,所以财务风险逐年加大, 偿债能力逐年下降,但仍接近正常值50%,没有太大差距。

B、产权比率=负债总额 / 股东权益 * 100%

79%

106%

116%

该公司的产权比率逐年增高,说明偿还长期债务的能力越来越低, 长期财务状况不好,企业财务风险增大。

主页

LOGO

经营现状

2010-9 355.52 245.75 109.77 46.06 36.35 2010-12 440.64 315.38 125.27 49.25 40.40 2011-3 133.20 97.67 35.53 14.87 10.97 2011-6 267.59 197.63 69.96 25.43 19.88 2011-9 405.07 297.77 107.31 39.19 29.69 同比增长 13.94 21.17 -2.24 -14.92 -18.32

存货周转天数=360 / 存货周转率

15.6 23

15.44 23

18.49 19

C、应收账款周转天数

应收账款周转率=销售收入 / 平均应 收账款 应收账款周转天数=360 / 应收账款 周转率 43.96 8 52.31 6 50.74 7

存货周转天数和应收账款周转天数也是逐年在递减,因此营业周期也 在逐年减少,由此可以证明该公司的资金周转速度较快。

1.49

1.37

1.35

总资产周转率反映了企业整体资产的营运能力,由数据可以看出, 总资产周转率较少,周转速度转慢,营运能力也就较弱。

LOGO

财务分析

返回

从上述现金流量表和利润表可以看出: 1、经营活动所得逐年较少,说明企业把重点转移, 不在单一依靠经营所得,转向关注子公司的投资, 另一方面除经营业务外的现金流入项目减少如税费、 罚款之类的。 2、投资活动所得的逐年增多,甚至超越经营所得, 可见其旗下经营的子公司收益增加,其他的投资活 动也颇见成效。 3、销售成本和收入同时增加,可见利润增加得应 该不多,稳定发展。

毛利

除税前盈利 净利润

1759349

625108 487851

1899445

7746774 740129

2087969

662976 490332

LOGO

财务分析

2009 2010

29

2011

26

A、营业周期=存货周转天数+应收账款周转天 数 B、存货周转天数

31

B、存货周转率=销售成本 / 平均存 货

1、公司简介 目 录 2、经营现状 3、财务分析 4、总结归纳 5、企业远景

公司简介

康师傅控股有限公司于一九九六年二月在香港联合交易 所有限公司上巿。目前最大股东为顶新(开曼岛)控股有限 公司,占有股份达33.27%,其次是日本三洋食品株式会 社,占股33.18%;最大个人股东为康师傅品牌创始人魏 应州,持股0.4%,剩余33.15%的股份由公众持有。2008 年11月25日,康师傅控股公告表示,该公司股东朝日啤酒 及伊藤忠的合资公司AIB以2.8亿美元(约21.84亿港元) 向公司主要股东顶新出售康师傅饮品控股约9.999%权益。 而康师傅将就有关转让授出豁免。由此,顶新拿回康师傅 饮品控股权 。