成本还原程序图、计算公式及应用实例

成本还原的方法

成本还原的方法所谓成本回收是指将每一步消耗的半成品综合成本逐步分解和减少为原始成本项目。

降本法从最后一步开始,逐步将前一步消耗的半成品综合成本分解为原始成本项目。

方法1根据半成品每项成本占总成本降低的比例,它是根据上一步半成品的成品成本乘以降低分配率来计算半成品的成本降低。

成本降低的计算程序如下:①计算成本降低分配率。

这里的成本降低分摊率是指每一步成品的成本构成,即每一个成本项目在总成本中所占的比例。

计算公式如下: 减少分配率:上一步完成的半成品数量/上一步完成的半成品总成本100%②半成品综合成本的分解。

分解法是将成品成本中半成品的综合成本乘以上一步生产的半成品各成本项目的比例。

计算公式如下:半成品成本降低=上一步半成品成本降低分配率③计算减少后的成本。

减少后的成本是根据减少前的成本加上半成品的成本计算的。

计算公式如下:产品成本降低后=产品成本降低前+半成品成本降低④如果成本计算有两个以上的步骤,在第一次降低成本后,仍有未降低的半成品成本,乘以上一步半成品各成本项目的比例。

以下还原步骤和方法与上述相同。

在到达第一步之前,成品的成本不能降低到原始成本项目。

方法2按每一步消耗的半成品总成本与前一步完成的半成品总成本的比例减少。

该方法是根据生产的半成品的成本结构,降低上一步半成品的总成本。

使用该方法降低成本的计算程序如下:①计算成本降低分配率,即半成品成本占上一步生产的半成品总成本的比例。

其计算公式如下:成本降低分配率=最后一步半成品总成本/生产半成品总成本100% ②计算半成品的成本降低,即将成本降低分配率乘以生产半成品的成本项目的金额。

计算公式如下:半成品成本降低=成本降低分配率生产本半成品成本项目金额③修复产品的成本是通过将半成品的成本加到修复产品的成本中来计算的。

计算公式如下:产品成本降低后=产品成本降低前+半成品成本降低④如果成本计算需要两个以上的步骤,则需要重复步骤①至③以进一步降低,直到达到第一步。

综合结转分步法和成本还原案例

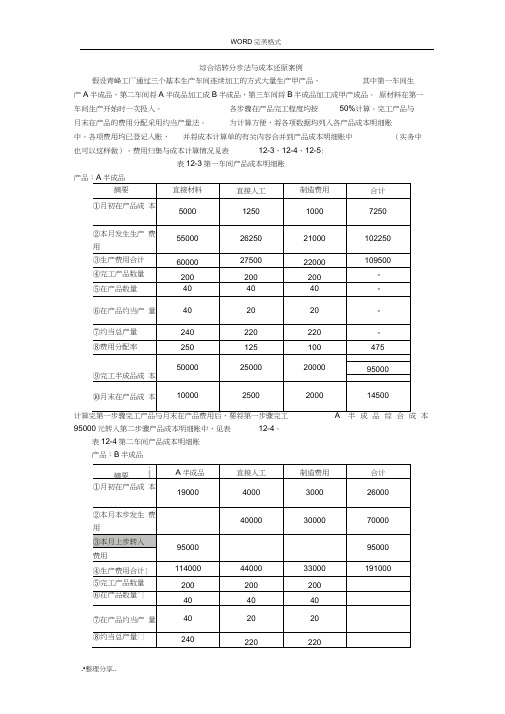

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账产品:B半成品计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品一一甲商品258500贷:基本生产成本一一甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4•综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

农产品成本还原计算公式

农产品成本还原计算公式

农产品成本还原一般可以采用以下公式:

成本还原价格=成本总额÷预计售出数量

其中,“成本总额”是指生产农产品所需的所有成本,包括种子、化肥、农药、水电、劳动力等费用。

而“预计售出数量”则是指在销

售期内预计能够售出的产品数量。

以麦子为例,如果一次种下去10亩地,投入成本总额为8000元,预计能够产出2000公斤麦子,那么按照以上公式,成本还原价格就为:成本还原价格=8000÷2000=4元/公斤

也就是说,如果以4元/公斤的价格出售麦子,能够基本覆盖所

有的成本投入。

35.成本计算的分步法—成本还原

金额单位:元

制造费用

合计

9 360

42 560

9 360 8 640 720

42 560 37 440 5 120

车间名称:第二车间

项目 第一车间转入A半成品成本

本月本车间生产费用 合计

完工产成品成本 月末在产品成本

生产成本明细账

产品名称:B产成品

直接材料 直接人工

37 440

3 960

37 440

车间名称:第一车间

项目 ···

完工半成品成本

生产成本明细账

产品名称:A半成品

直接材料 直接人工

···

···

24 000 4 800

金额单位:元

制造费用 合 计

···

···

8 640

37 440

车间名称:第二车间

项目 ···

完工产成品成本

生产成本明细账

产品名称:B产成品

直接材料 直接人工

···

···

23 400 3 600

1

还原前产成 品成本

23 400

3 600 6 600 33 600

2

第一步骤半 成品成本

24 000 4 800 8 640 37 440

3

成本还原

0.625(23 400÷37 440)

15 000 3 000 5 400 23 400

6

还原后产成 品总成本

15 000 6 600 12 000 33 600

成本项目 直接材料 直接人工 制造费用

合计

第一车间 15 000 3 000 5 400 23 400

第二车间

3 600 6 600 10 200

综合结转法的成本还原

综合结转法的成本还原综合结转法的成本还原采用综合逐步结转分步法在最后步骤计算出来的完工产品成本中,燃料及动力、直接工资和制造费用等加工费用只是最后步骤发生的数额。

最后步骤以前各步骤发生的这些费用都是以“半成品”综合项目反映的,半成品项目既包括直接材料费用,也包括其他费用。

这样,就不能提供按原始成本项目反映的产品成本的构成。

成本计算的步骤越多,最后一个步骤成本计算单上“半成品”成本项目的成本在产品成本中的比重越大,提供的完工产品各成本项目的资料就越不真实。

如果在企业成本管理工作中需要按原始成本项目考核产品成本的构成,则需进行成本还原。

所谓成本还原,就是将产成品耗用各步骤半成品的综合成本,逐步分解还原为原来的成本项目。

成本还原的方法是从最后步骤开始,将其耗用上步骤半成品的综合成本逐步分解,还原为原来的成本项目。

成本还原的方法有如下两种:(1)按半成品各成本项目占全部成本的比重还原它是根据本月产成品耗用上步骤半成品的成本乘以还原分配率计算半成品成本还原方法。

其成本还原的计算程序如下:①计算成本还原分配率。

这里的成本还原分配率是指各步骤完工产品成本构成。

即各成本项目占全部成本的比重,其计算公式如下:②将半成品的综合成本进行分解。

分解的方法是用产成品成本中半成品的综合成本乘以上一步骤生产的该种半成品的各成本项目的比重。

其计算公式如下:半成品成本还原=本月产成品耗用上步骤半成品的成本×还原分配率③计算还原后成本。

还原后成本是根据还原前成本加上半成品成本还原计算的,其计算公式如下:还原后产品成本=还原前产品成本+半成品成本还原④如果成本计算有两个以上的步骤,第一次成本还原后,还有未还原的半成品成本。

这时,还应将未还原的半成品成本进行还原,即用未还原的半成品成本,乘以前一步骤该种半成品的各个成本项目的比重。

后面的还原步骤和方法同上。

直至还原到第一步骤为止,才能将半成品成本还原为原来的成本项目。

(2)按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原这种方法是将本月产成品耗用上一步骤半成品的综合成本,按本月所生产这种半成品成本结构进行还原。

成本还原

成本会计>>第四章>>第三节 分步法

成本还原

成本还原计算表

行次 1 2 3 4 5 6 7 项目 还原前产品成 本 第二步骤半成 品成本 第一次还原 0.89872 产量 9件 还原 分配率 半成品 3282.21 2400 2156.93 1200 0.748934 -2156.93 898.72 898.72 9件 99.86 直接 材料 直接人 工 568.44 730.4 656.43 960 718.98 1943.85 215.98 制造费 用 378.9 521.7 468.85 720 539.23 1386.98 154.11 合计 4229.55 3652.1 3282.21 2880 2156.93 4229.55 469.95

成本会计>>第四章>>第三节 分步法

成本还原 ②第二次还原: 还原分配率 =2156.93/2880=0.748934 乙半成品所耗用甲半成品费用中的直接材料费用 =1200×0.748934 =898.72 乙半成品所耗用甲半成品费用中的直接工资费用 =960×0.748934 =718.98 乙半成品所耗用甲半成品费用中的制造费用 =720×0.748934=539.23

成本会计>>第四章>>第三节 分步法

第三步:计算还原后产成品各成本项目金 额。在成本还原基础上,将各步骤还原前和还 原后相同的成本项目加计,即可求得还原后产 成品各成本项目的金额。

成本会计>>第四章>>第三节 分步法

第四步:如果成本计算有两个以上的步骤,则 需重复前三步骤进行再次的还原,直至还原到第一 步骤为止。 举例

成本会计>>第四章>>第三节 分步法

成本还原三步骤例题

成本还原三步骤例题成本还原是会计学中的一个重要概念,指的是将一笔支出或成本按照一定的原则进行分摊和核算,以合理地计算和分配成本。

成本还原的三个步骤分别是:确定支出、分摊成本和核算成本。

下面将通过一个例题来详细介绍这三个步骤。

假设企业购买了一台新机械设备,总价为120,000元。

这台机械设备的使用寿命为5年,且没有残值。

现在我们需要按照成本还原的步骤来计算和分摊这台机械设备的成本。

第一步:确定支出在这个例子中,确定支出指的是确定机械设备的购买价值。

因此,该机械设备的购买价值为120,000元。

第二步:分摊成本在这个步骤中,我们需要将购买价值按照设备的使用寿命进行分摊。

由于这台设备使用寿命为5年,那么每年的分摊比例为1/5首先,我们需要计算每年的分摊金额。

将购买价值除以使用寿命,即120,000元÷5年=24,000元。

因此,每年的分摊金额为24,000元。

接下来,我们可以计算每年的分摊费用。

以第一年为例,分摊费用为第一年的分摊金额,即24,000元。

第三步:核算成本在这个步骤中,我们需要将每年的分摊费用进行核算。

核算成本的目的是计算并记录每年的实际成本支出。

以第一年为例,如果在第一年的末尾,实际支出了购买价值的一部分,比如说实际支付了20,000元,那么第一年的核算成本就是实际支付的金额。

在第一年末,第一年的核算成本为20,000元。

在第二年末,第二年的核算成本仍然是24,000元,因为按照成本还原的原则,每年的分摊费用都是固定的。

按照这个步骤,我们可以分别核算出第三年、第四年和第五年的成本。

综上所述,对于这台机械设备的成本还原,我们按照以下步骤进行操作:1.确定支出:这台机械设备的购买价值为120,000元。

2.分摊成本:将购买价值按照使用寿命进行分摊,每年的分摊金额为24,000元。

3.核算成本:按照每年的实际支付金额进行核算。

需要注意的是,在实际操作中,成本还原可能会涉及到其他因素,比如残值的考虑、折旧的计算等。

综合结转分步法下成本还原方法例解

综合结转分步法下成本还原方法例解一、概述综合结转分步法是一种用于成本还原的方法,它能够将间接费用分摊到不同的产品或服务上,以实现成本的合理分配。

本文将以一个具体的例子来解释综合结转分步法下的成本还原方法。

二、例子背景假设一个制造公司生产A、B两种产品,产品A每个单位需要用到2个零件,产品B每个单位需要用到3个零件。

该公司拥有三个部门:生产部门、销售部门和管理部门。

生产部门主要负责制造产品,销售部门主要负责销售产品,管理部门主要负责公司的行政管理。

公司的总间接费用为10,000美元。

三、综合结转分步法1. 步骤一:确定分配基础在综合结转分步法下,需要确定一个合适的分配基础来将间接费用按比例分配到不同的产品或服务上。

在本例中,可以选择按照零件数量作为分配基础,因为不同产品使用的零件数量不同。

2. 步骤二:计算分配比例根据分配基础,需要计算出每个产品所占的分配比例。

在本例中,产品A的分配比例为2/5,产品B的分配比例为3/5。

3. 步骤三:计算分配金额根据分配比例,可以计算出每个产品所分配到的金额。

在本例中,产品A的分配金额为10,000 * (2/5) = 4,000美元,产品B的分配金额为10,000 * (3/5) =6,000美元。

4. 步骤四:分配到各个部门将分配金额按照各个部门的比例进一步分配。

在本例中,假设生产部门占比50%,销售部门占比30%,管理部门占比20%。

5. 步骤五:计算最终成本将各个部门分配到的金额加上直接成本,就可以得到每个产品的最终成本。

在本例中,假设产品A的直接成本为2,000美元,产品B的直接成本为3,000美元。

因此,产品A的最终成本为4,000 + (4,000 * 50%) + 2,000 = 6,000美元,产品B的最终成本为6,000 + (6,000 * 50%) + 3,000 = 9,000美元。

四、总结综合结转分步法是一种有效的成本还原方法,它能够通过合理的分配基础和比例,将间接费用按照不同产品或服务的实际使用情况进行分配,从而实现成本的合理分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(3)成本还原程序图

(材料在开工时一次投入)

(材料在各步骤陆续投入)

(4)成本还原的计算公式: ① 成本还原方法一:

② 成本还原方法二:

3.成本还原举例

例2:对前述例1中的成本计算结果进行还原。

本步骤半成品成本

还原为上步骤某成本项目的金额 = 本步骤产品成本中

的“自制半成品”成本项目的金额 × 上步骤本期完工的半成品成本中该成本项目的比重 某步骤半成品成本应还原为某成本项目的金额 =

上步骤本期完工的同种半成品成本中该成本项目的金额

×

该步骤成本还原分配率

例题解答:

方法一:

(1)对产成品成本中的自制半成品成本3 060元进行还原。

3 060元即为生产A产成品所消耗的乙半成品成本。

①计算第二车间本期生产完工的乙半成品成本3200元中各成本项目的比重。

甲自制半成品比重=1 800÷3 200=0.5625

直接人工比重=800÷3 200=0.25

制造费用比重=600÷3 200=0.1875

②用计算出的各成本项目的比重分别乘以生产A产品所消耗的乙半成品成本3 060元,将生产A产品所消耗的乙半成品成本3 060元分解为:

甲自制半成品成本=3 060×0.5625=1 721.25(元)

直接人工成本=3 060×0.25=765(元)

制造费用成本=3 060×0.1875=573.75(元)

(2)对分解出的甲自制半成品成本1 721.25元进一步还原。

①计算第一车间本期生产完工的甲半成品成本1 500元中各成本项目的比重。

直接材料比重=750÷1 500=0.5

直接人工比重=450÷1 500=0.3

制造费用比重=300÷1 500=0.2

②用计算出的各成本项目的比重分别乘以甲半成品成本1 721.25元,将甲半成品成本

1 721.25元分解为:

直接材料成本=1 721.25×0.5=860.62(元)

直接人工成本=1 721.25×0.3=516.38(元)

制造费用成本=1 721.25×0.2=344.25(元)

(3)将分解后的各成本项目的金额分别加总,计算出还原后按成本的原始构成反应的产成品成本。

A产品的直接材料成本=860.62(元)

A产品的直接人工成本=360(第三车间)+765+516.38=1 641.38(元)

A产品的制造费用成本=180(第三车间)+573.75+344.25=1 098(元)上述计算过程见下表4-6所示:

表4-6 产成品成本还原计算表(方法一)

方法二:

(1)计算乙半成品成本还原分配率。

乙半成品成本还原分配率=3 060(A产成品消耗的)÷3 200(本期生产完工的)=0.95625 (2)用乙半成品成本还原分配率分别乘以第二车间本期生产完工的乙半成品成本3 200元中各成本项目的金额,将生产A产成品所消耗的乙半成品成本3 060元分解为:甲自制半成品成本=1 800×0.95625=1 721.25(元)

直接人工成本=800×0.95625=765(元)合计:3 060元

制造费用成本=600×0.95625=573.75(元)

(3)对分解出的甲半成品成本1 721.25元进一步还原,计算其还原分配率。

甲半成品成本还原分配率=1 721.25(A产成品消耗的)÷1 500(本期生产完工的)=1.1475 (4)用甲半成品成本还原分配率分别乘以第一车间本期生产完工的甲半成品成本1 500元中各成本项目的金额,将生产A产成品所消耗的甲半成品成本1 721.25元分解为:直接材料成本=750×1.1475=860.62(元)

直接人工成本=450×1.1475=516.38(元)合计:1 721.25元

制造费用成本=300×1.1475=344.25(元)

(5)将分解后的各成本项目的金额分别加总,计算出还原后按成本的原始构成反应的产成品成本。

①A产品的直接材料成本=860.62(元)②A产品的直接人工成本=360(第三车间)+765+516.38=1 641.38(元)③A产品的制造费用成本=180(第三车间)+573.75+344.25=1 098(元)

表4-7 产成品成本还原计算表(方法二)。