成本还原计算练习题

资产评估师资产评估复原重置成本试题

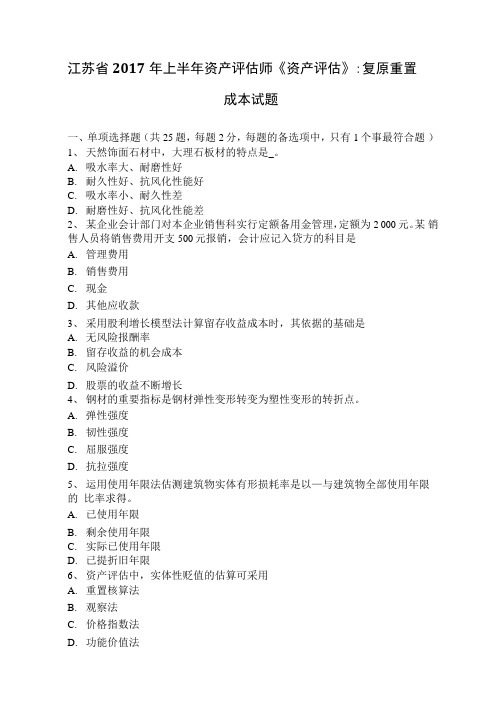

江苏省2017年上半年资产评估师《资产评估》:复原重置成本试题一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题)1、天然饰面石材中,大理石板材的特点是_。

A.吸水率大、耐磨性好B.耐久性好、抗风化性能好C.吸水率小、耐久性差D.耐磨性好、抗风化性能差2、某企业会计部门对本企业销售科实行定额备用金管理,定额为2 000元。

某销售人员将销售费用开支500元报销,会计应记入贷方的科目是A.管理费用B.销售费用C.现金D.其他应收款3、采用股利增长模型法计算留存收益成本时,其依据的基础是A.无风险报酬率B.留存收益的机会成本C.风险溢价D.股票的收益不断增长4、钢材的重要指标是钢材弹性变形转变为塑性变形的转折点。

A.弹性强度B.韧性强度C.屈服强度D.抗拉强度5、运用使用年限法估测建筑物实体有形损耗率是以—与建筑物全部使用年限的比率求得。

A.已使用年限B.剩余使用年限C.实际已使用年限D.已提折旧年限6、资产评估中,实体性贬值的估算可采用A.重置核算法B.观察法C.价格指数法D.功能价值法7、企业整体评估主要采用的方法是A.成本法B.收益法C•清算价格法D.割差法8、某企业月初有产成品200件,每件实际成本100元。

本期加工完成的产成品为1000件,每件110元,已验收入库。

本期对外销售产成品1 100件,该企业用后进先型去计算发出存货成本,则期末存货成本为A.10000 元B.11 000 元C.119 000 元D.120000 元9、砌筑硝酸镀生产车间的承重墙体时,不得选用的材料是A-烧结空心砖B.烧结多孔砖C.蒸压灰砂砖D.加气混凝土砌块10、在国有资产评估的初始阶段,资产评佔发挥着—作用,这是国有资产评估所特有的作用。

A.评价B.管理C.鉴证D.定价11、某被评估设备在评估基准日已投入使用8年,按设计标准10年内应使用时间为24000小时。

但是,实际上该设备一直未被充分利用,若按每年300个工作日计算,在此期间,该设备平均每天只工作5小时。

成本会计模拟练习题(含答案)

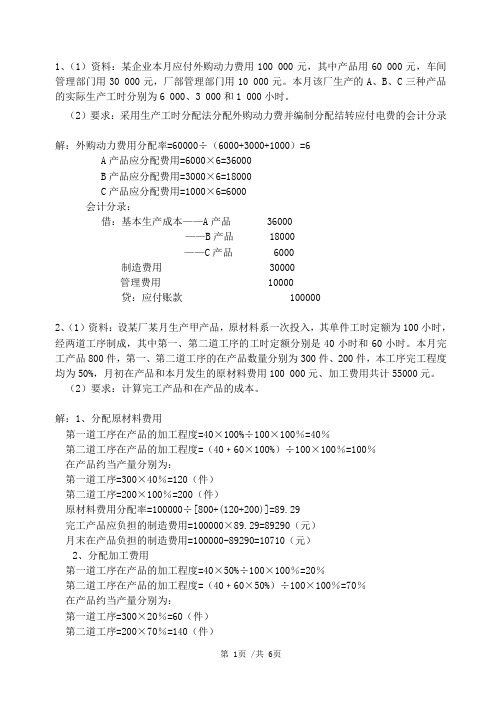

1、(1)资料:某企业本月应付外购动力费用100 000元,其中产品用60 000元,车间管理部门用30 000元,厂部管理部门用10 000元。

本月该厂生产的A、B、C三种产品的实际生产工时分别为6 000、3 000和1 000小时。

(2)要求:采用生产工时分配法分配外购动力费并编制分配结转应付电费的会计分录解:外购动力费用分配率=60000÷(6000+3000+1000)=6A产品应分配费用=6000×6=36000B产品应分配费用=3000×6=18000C产品应分配费用=1000×6=6000会计分录:借:基本生产成本——A产品 36000——B产品 18000——C产品 6000制造费用 30000管理费用 10000贷:应付账款 1000002、(1)资料:设某厂某月生产甲产品,原材料系一次投入,其单件工时定额为100小时,经两道工序制成,其中第一、第二道工序的工时定额分别是40小时和60小时。

本月完工产品800件,第一、第二道工序的在产品数量分别为300件、200件,本工序完工程度均为50%,月初在产品和本月发生的原材料费用100 000元、加工费用共计55000元。

(2)要求:计算完工产品和在产品的成本。

解:1、分配原材料费用第一道工序在产品的加工程度=40×100%÷100×100%=40%第二道工序在产品的加工程度=(40﹢60×100%)÷100×100%=100%在产品约当产量分别为:第一道工序=300×40%=120(件)第二道工序=200×100%=200(件)原材料费用分配率=100000÷[800+(120+200)]=89.29完工产品应负担的制造费用=100000×89.29=89290(元)月末在产品负担的制造费用=100000-89290=10710(元)2、分配加工费用第一道工序在产品的加工程度=40×50%÷100×100%=20%第二道工序在产品的加工程度=(40﹢60×50%)÷100×100%=70%在产品约当产量分别为:第一道工序=300×20%=60(件)第二道工序=200×70%=140(件)加工费用分配率=55000÷[800+(60+140)]=55完工产品应负担的加工费用=800×55=44000(元)月末在产品负担的加工费用=(60+140)×55=11000(元)即:完工产品成本=89290+44000=133290(元)月末在产品成本=10710+11000=21710(元)3、(1)A产品月初在产品费用为:直接材料费10 000元,直接人工费6 000元,制造费用4 000元。

成本还原练习题及答案..培训讲学

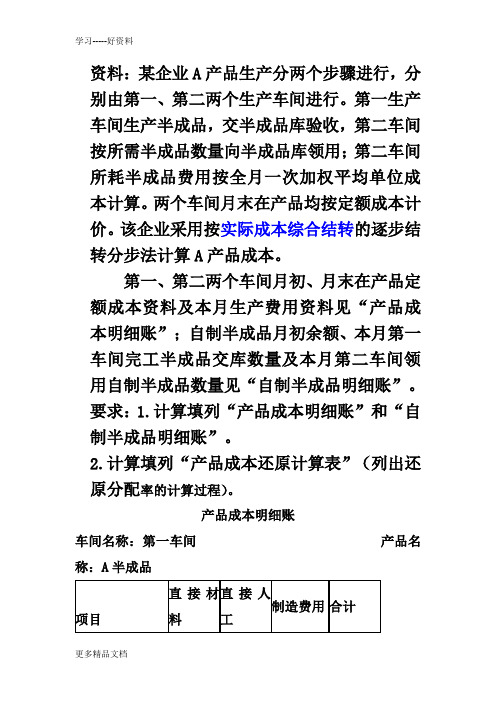

资料:某企业A产品生产分两个步骤进行,分别由第一、第二两个生产车间进行。

第一生产车间生产半成品,交半成品库验收,第二车间按所需半成品数量向半成品库领用;第二车间所耗半成品费用按全月一次加权平均单位成本计算。

两个车间月末在产品均按定额成本计价。

该企业采用按实际成本综合结转的逐步结转分步法计算A产品成本。

第一、第二两个车间月初、月末在产品定额成本资料及本月生产费用资料见“产品成本明细账”;自制半成品月初余额、本月第一车间完工半成品交库数量及本月第二车间领用自制半成品数量见“自制半成品明细账”。

要求:1.计算填列“产品成本明细账”和“自制半成品明细账”。

2.计算填列“产品成本还原计算表”(列出还原分配率的计算过程)。

产品成本明细账车间名称:第一车间产品名称:A半成品项目直接材料直接人工制造费用合计月初在产品定额成本 6 000 3 800 2 900 12 700本月生产费用合计30 200 21 500 16 500 68 200生产费用合计 36200 25300 19400 80900 完工半成品成本29900 22500 17600 70000月末在产品定额成本6 300 2 800 1 80010 900自制半成品明细账半成品名称:半成品 A单位:件月份 月初余额 本月增加 合计本月减少数量 实际成本 数量 实际 成本 数量 实际 成本 单位 成本 数量实际 成本 4 500 11 000 2 500 70000 3000 81000 272 600 70200 5× × × × × × ×产品成本明细账车间名称:第二车间产品名称:A产成品项目半成品直接人工制造费用合计月初在产品定额成本27 600 2 450 2 60032 650本月生产费用合计70200 19 60015 400105200生产费用合计97800 22050 1800013785 0完工产成品成本84000 168001400011480月末在产品定额成本13 800 5 250 4 000 23 050产成品成本还原计算表项目还原分配率半成品直接材料直接人工制造费用成本合计还原前产品成本×84000×1680014000114800本月所产半成品成本××299002250017600 7000成本还原1.23588027000211208400还原后产成品成本××358804380035120 1148003.资料:假设某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品。

最新复件成本还原练习题

某企业生产丙产品需经过第一、第二、第三车间连续加工完成,

采用逐步综合结转分步法计算产品成本。各步骤完工产品资料

如下:要求:根据以上资料将产成品进行成本还原

成本项目

第一车间

第二车间第三车间半来自品70000120000

直接材料

50000

直接工资

12000

10000

15000

制造费用

18000

20000

25000

合计

80000

100000

160000

产成品成本还原计算表

还原分配率

半成品

直接材料

直接人工

制造费用

合计

还原前产成品成本

本月二车间所产半成品成本

半成品费用第一次还原值

本月一车间所产半成品的成本

半成品费用第二次还原值

还原后产成品总成本

成本还原经典题目

01

67200是第二次成本还原对象

02

本月一步所产半成品成本:

03直Βιβλιοθήκη 材料:4000004直接人工:16000

05

制造费用:4000

06

合计:60000

07

第二步还原分配率=67200/60000=1.12

第二次成本还原

直接人工:16000×1.12=17920

直接材料:40000×1.12=44800

制造费用:4000×1.12=4480

合计:67200

还原后产成品总成本

还原前 第一次还原 第二次还原 合计

03

直接材料0 + 0 +44800=44800

04

直接人工4000+7680+17920=29600

05

制造费用12000+2880+4480=19360

06

合计:93760

01

第三步产成品成本(还原前产成品成本)

02

原材料(二步半成品):77760

03

直接人工:4000

04

制造费用:12000

05

77760是第一次成本还原的对象

06

本月二步骤所产半成品成本

07

原材料(一步半成品):70000

08

直接人工:8000

09

制造费用:3000

10

合计:81000

11

77760是第一次成本还原的对象 还原分配率=本月所耗上一步半成品成本合计/本月所产该种半成品成本合计=77760/81000=0.96 第一次成本还原: 一步半成品:70000×0.96=67200 直接人工:8000×0.96=7680 制造费用:3000×0.96=2880 合计:77760

成本还原练习题及答案..

成本还原练习题及答案..资料:某企业A产品生产分两个步骤进行,分别由第一、第二两个生产车间进行。

第一生产车间生产半成品,交半成品库验收,第二车间按所需半成品数量向半成品库领用;第二车间所耗半成品费用按全月一次加权平均单位成本计算。

两个车间月末在产品均按定额成本计价。

该企业采用按实际成本综合结转的逐步结转分步法计算A产品成本。

第一、第二两个车间月初、月末在产品定额成本资料及本月生产费用资料见“产品成本明细账”;自制半成品月初余额、本月第一车间完工半成品交库数量及本月第二车间领用自制半成品数量见“自制半成品明细账”。

要求:1.计算填列“产品成本明细账”和“自制半成品明细账”。

2.计算填列“产品成本还原计算表”(列出还原分配率的计算过程)。

产品成本明细账车间名称:第一车间产品名称:A半成品自制半成品明细账半成品名称:半成品 A 单位:件产品成本明细账车间名称:第二车间产品名称:A产成品产成品成本还原计算表3.资料:假设某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品。

原材料在生产开始一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,在产品完工程度均为50%。

2006年6月甲产品产量记录和有关费用资料如下表所示:产品产量记录各项成本费用资料要求:(1)采用逐步结转分步法按实际成本综合结转,计算甲产品的产成品成本;(2)根据资料计算各车间产品成本并登记产品生产成本明细帐;(3)将计算的产成品成本进行成本还原。

产品生产成本明细帐部门:一车间产品名称:甲半成品2006年6月单位:元产品生产成本明细帐部门:二车间产品名称:甲半成品2006年6月单位:元产品生产成本明细帐部门:三车间产品名称:甲产成品2006年6月单位:元成本还原计算成本还原计算表产品生产成本明细帐部门:一车间产品名称:甲产品2006年6月单位:元第一车间约当产量300*50%=150台结转半成品成本:借:基本生产成本-- 二车间112 500贷:基本生产成本-- 一车间112 500产品生产成本明细帐部门:二车间产品名称:甲产品2006年6月第二车间约当产量为:210*50%=105台结转半成品成本:借:基本生产成本-- 三车间贷:基本生产成本-- 二车间产品生产成本明细帐部门:三车间产品名称:甲产品2006年6月单位:元第三车间约当产量60*50%=30约当产量总台数:750+30=780台结转半成品成本借:库存商品—甲产品337 500贷:基本生产成本--第三车间--甲产品337 500成本还原计算成本还原计算表第一次还原分配率:187 500/150 000=1.25 第二次还原分配率:112 500/112 500=1。

成本还原计算方法例题

成本还原计算方法例题那咱就来个成本还原计算方法的例题吧。

一、例题假设某企业生产一种产品,经过三个生产步骤,逐步加工完成。

我们先给出各步骤的成本资料哈。

1. 第一步骤(A车间)- 直接材料:1000元- 直接人工:500元- 制造费用:300元- 本步骤完工半成品成本合计:1800元(1000 + 500+300)2. 第二步骤(B车间)- 领用A车间的半成品1800元(假设全部领用)- 本步骤投入直接人工:400元- 本步骤投入制造费用:200元- 本步骤完工半成品成本合计:2400元(1800+400 + 200)3. 第三步骤(C车间)- 领用B车间的半成品2400元(假设全部领用)- 本步骤投入直接人工:300元- 本步骤投入制造费用:100元- 最终完工产品成本合计:2800元(2400+300+100)现在我们要把这个最终完工产品的成本进行还原,看看最开始的直接材料、直接人工和制造费用到底各占多少。

二、成本还原计算过程1. 首先呢,我们要确定成本还原的分配率。

- 从最后一个步骤往前还原。

对于C车间来说,它的成本是由B车间的半成品和自己投入的直接人工、制造费用组成的。

- 我们先还原B车间的成本。

B车间的半成品成本2400元在C车间的总成本2800元中所占的比例,就是成本还原分配率。

- 成本还原分配率 = 2400÷2800≈0.8571(这里保留四位小数方便计算哦)2. 然后呢,用这个分配率去还原B车间的成本。

- B车间的直接人工和制造费用在C车间成本还原后的金额:- 直接人工:400×0.8571≈342.84元- 制造费用:200×0.8571≈171.42元- B车间的半成品成本还原后(也就是A车间的成本还原到C车间的情况):- 直接材料:1000×0.8571≈857.1元- 直接人工:500×0.8571≈428.55元- 制造费用:300×0.8571≈257.13元3. 最后呢,把C车间自己投入的直接人工和制造费用加上去,就得到了还原后的成本结构啦。

成本还原例题

选择题某企业采用逐步结转分步法计算产品成本,第二步骤的广义在产品包括的内容有:A. 第一步骤正在加工的在产品B. 第二步骤正在加工的在产品C. 第二步骤完工的半成品(正确答案)D. 第三步骤正在加工的在产品成本还原的对象是:A. 产成品成本B. 各步骤所耗上一步骤半成品的综合成本(正确答案)C. 在产品成本D. 各步骤所耗原材料成本进行成本还原时,如果半成品是通过几个步骤生产出来的,则应:A. 只还原最后一个步骤的成本B. 还原第一步骤的成本C. 还原所有涉及步骤的成本D. 从最后步骤起,将各步骤所耗上一步骤半成品的综合成本,按照上一步骤本月完工半成品成本项目的比例分解还原(正确答案)成本还原的目的是:A. 准确计算各步骤在产品成本B. 准确计算各步骤产成品成本C. 反映产品成本的真实构成(正确答案)D. 简化成本核算过程在成本还原中,半成品成本应按什么比例进行分解?A. 上月完工半成品成本项目的比例B. 本月完工半成品成本项目的比例(正确答案)C. 平均半成品成本项目的比例D. 定制半成品成本项目的比例采用综合结转法结转半成品成本时,需要进行:A. 成本分配B. 成本还原(正确答案)C. 成本核算D. 成本预测成本还原的方法通常适用于:A. 平行结转分步法B. 逐步结转分步法(正确答案)C. 分批法D. 品种法下列哪项不属于成本还原的步骤?A. 计算半成品综合成本B. 将综合成本分解为各成本项目C. 调整在产品成本(正确答案)D. 根据分解的成本项目重新计算产成品成本在进行成本还原时,如果半成品只经过一个步骤生产,则:A. 无需进行成本还原B. 直接按该步骤成本项目比例分解C. 按照该步骤本月完工半成品成本项目的比例分解还原(正确答案)D. 按照该步骤上月完工半成品成本项目的比例分解。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.某企业产品生产分两个步骤,分别由第一、第二两个车间进行。

第一车间生产半成品,交半成品库收发;该企业采用综合结转的逐步结转分步法计算产品成本,各车间成本资料如下。

车间名称:第一车间产品名称:半成品

车间名称:第二车间产品名称:产成品

还原分配率=84000/70000=1.2

2、某工业企业生产C产品,采用逐步结转(综合)分步法计算产品成本。

第一步生产完工半成品转入第二步加工成产成品C,第二步不再投料,仅对上步转入半成品加工。

本月第一步完工半成品总成本165000元,其中,材料95000元,人工40000元,制造费用30000元。

第二步本月发生的人工费用42000元,制造费用31500元,完工入库C产品220件,期末在产品20件,完工程度为50%。

第二步月初在产品成本等见表一。

要求:(1)完成第二步C产品生产成本明细账;

(2)根据(1)所计算的C产品成本进行成本还原。

表一第二步C产成品生产成本明细账。