成本还原的方法

成本还原的方法

245科技资讯 S CI EN CE & T EC HNO LO GY I NF OR MA TI ON 学 术 论 坛在《成本会计》教学中,如果进行成本计算的方法采用逐步结转法中的综合结转,就需要进行成本还原。

1 成本还原的原因逐步结转分步法就是为了计算半成品成本而采用的。

是按照生产步骤逐步计算并结转半成品成本,直到最后步骤计算出产成品成本的一种分步法。

按照结转的半成品成本在下一生产步骤产品成本明细账中的反映不同,逐步结转分步法可分为综合结转和分项结转两种方法,而综合结转法的特点是将上一步骤转入下一生产步骤的半成品,不分成本项目,以总的金额全部计入下一生产步骤产品生产成本明细账中的“直接材料”成本项目或“自制半成品”成本项目。

综合反映各步骤所耗上一步骤所产半成品成本,在综合结转法下,由于各个步骤的自制半成品都没有分成本项目,而是以合计金额直接全部转入到下一生产步骤中的“直接材料”或“自制半成品”项目中,而自制半成品的“制造费用”、“直接人工”等其他费用都计入了产成品的“直接材料”成本项目中,而产成品的“直接人工”、“制造费用”等其他费用相对也在产成品成本中所占比重很小,而产成品的“直接材料”的项目所占的比重很大,这显然不符合产成品成本的实际构成,不便于企业分析与考核产品成本的成本构成和水平。

2 成本还原的含义及种类2.1成本还原的含义就是从最后一个生产步骤起,把所耗上一步骤半成品的综合成本还原为按直接材料、直接人工、制造费用等原始成本项目反映的产成品成本资料。

即将各步骤所耗上一步骤的“”自制半成品成本,按上一生成本还原的方法张琳(黔西南民族职业技术学院 贵州兴义 562400)摘 要:成本会计中,成本计算的方法在采用逐步结转法中的综合结转方法时,不能体现完工产品在生产中所耗用的直接材料,就需要进行成本还原。

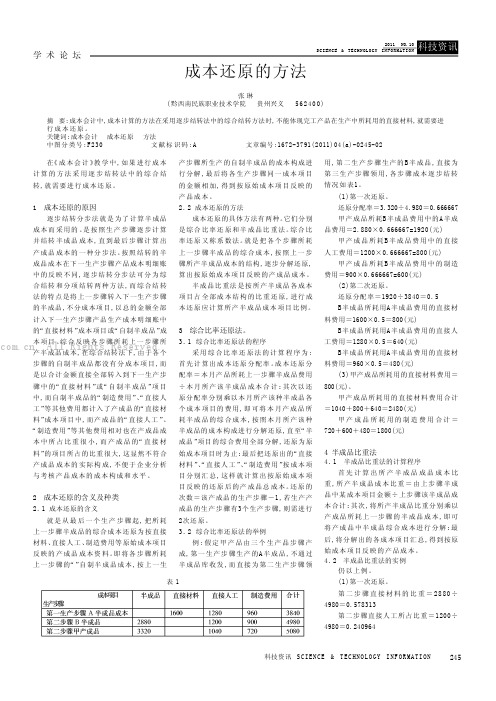

关键词:成本会计 成本还原 方法中图分类号:F230文献标识码:A 文章编号:1672-3791(2011)04(a)-0245-02表1产步骤所生产的自制半成品的成本构成进行分解,最后将各生产步骤同一成本项目的金额相加,得到按原始成本项目反映的产品成本。

成本还原的方法【会计实务操作教程】

成本还原的方法【会计实务操作教程】 所谓成本还原(Cost Recovery),就是将产成品耗用各步骤半成品的综合 成本,逐步分解还原为原来的成本项目。成本还原的方法是从最后步骤 开始,将其耗用上步骤半成品的综合成本逐步分解,还原为原来的成本 项目。 方法 1 按半成品各成本项目占全部成本的比重还原它是根据产成品耗用上步 骤半成品的成本乘以还原分配率计算半成品成本还原的方法。其成本还 原的计算程序如下: ①计算成本还原分配率。这里的成本还原分配率是指各步骤完工产品 成本构成,即各成本项目占全部成本的比重。其计算公式如下: 还原分配率: 上步骤完工半成品个成本项目的金额/上步骤完工半成品 个成本合计×100% ②将半成品的综合成本进行分解。分解的方法是用产成品成本中半成 品的综合成本乘以上一步骤生产的该种半成品的各成本项目的比重。其 计算公式如下: 半成品成本还原=产成品耗用上步骤半成品的成本×还原分配率 ③计算还原后成本。还原后成本是根据还原前成本加上半成品成本还 原计算的,其计算公式如下:

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是 税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知 识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力 的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯 来制定自己的学习方案,只ห้องสมุดไป่ตู้你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。

成本还原的方法

成本还原的方法作者:张琳来源:《科技资讯》2011年第10期摘要:成本会计中,成本计算的方法在采用逐步结转法中的综合结转方法时,不能体现完工产品在生产中所耗用的直接材料,就需要进行成本还原。

关键词:成本会计成本还原方法中图分类号:F230 文献标识码:A 文章编号:1672-3791(2011)04(a)-0000-00在《成本会计》教学中,如果进行成本计算的方法采用逐步结转法中的综合结转,就需要进行成本还原。

1 成本还原的原因逐步结转分步法就是为了计算半成品成本而采用的。

是按照生产步骤逐步计算并结转半成品成本,直到最后步骤计算出产成品成本的一种分步法。

按照结转的半成品成本在下一生产步骤产品成本明细账中的反映不同,逐步结转分步法可分为综合结转和分项结转两种方法,而综合结转法的特点是将上一步骤转入下一生产步骤的半成品,不分成本项目,以总的金额全部计入下一生产步骤产品生产成本明细账中的“直接材料”成本项目或“自制半成品”成本项目。

综合反映各步骤所耗上一步骤所产半成品成本,在综合结转法下,由于各个步骤的自制半成品都没有分成本项目,而是以合计金额直接全部转入到下一生产步骤中的“直接材料”或“自制半成品”项目中,而自制半成品的“制造费用”、“直接人工”等其他费用都计入了产成品的“直接材料”成本项目中,而产成品的“直接人工”、“制造费用”等其他费用相对也在产成品成本中所占比重很小,而产成品的“直接材料”的项目所占的比重很大,这显然不符合产成品成本的实际构成,不便于企业分析与考核产品成本的成本构成和水平。

2 成本还原的含义及种类2.1 成本还原的含义就是从最后一个生产步骤起,把所耗上一步骤半成品的综合成本还原为按直接材料、直接人工、制造费用等原始成本项目反映的产成品成本资料。

即将各步骤所耗上一步骤的“”自制半成品成本,按上一生产步骤所生产的自制半成品的成本构成进行分解,最后将各生产步骤同一成本项目的金额相加,得到按原始成本项目反映的产品成本。

成本还原计算方法案例浅析

8 0 0

4 0 o 0 0 2 0 0 0 0 0 1 2 0 0 0 9 6 0 0 0

表3

项 目 月 初 在 产 品 成 本

本 月 发 生 生 产 费 用

第 三步 骤产 品成 本 计 算 单

2 5 0 0 0 0

2 0 0 0 0 0

5 0 1 0 o o O 2 5 0 0

1 0 0 2 0 O o o 5 0 o o

5 0

4 0 0

1 O 0 o 0 8 0 o o O 2 5 o o 3 0 0 0 0

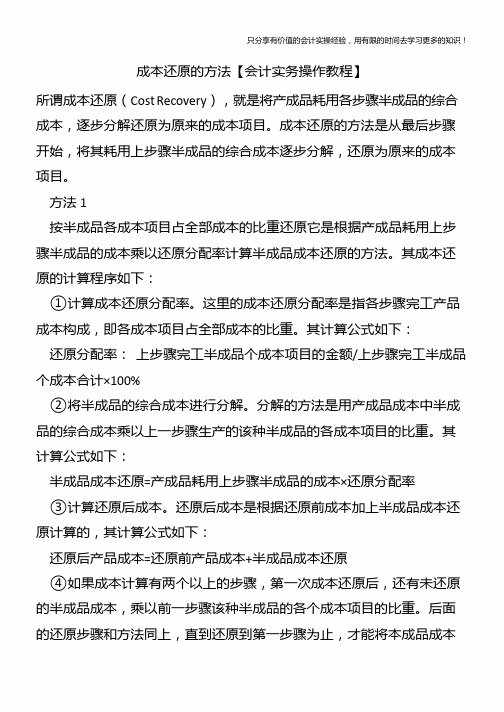

的完 工 产 品各成 本 项 目的数 据 就越 不准 确 。 基 于上述 原 因 ,

在上 述 成本 还原 的 两种 计算 方 法 中 , 最难 、 最 不 好 理解 的就 是计 算 成本 还 原分 配率 ,如 何将 难 点转 化 为容 易记 忆 的知 识 点 , 笔 者在 讲课 过 程 中总结 出一 种方 法 , 通 过 类举 的 方法 探 讨成 本还 原 。 供 大 家参 考 。 例 1 : 某 企 业 生产 甲产 品 . 经过 三个 生 产 步 骤 。 原 材 料

2 o 0

月 末 在 产 品 约 当 产 量

合计

1 0 0

3 0 0

5 0

2 5 O

5 0

2 5 0

5 0

2 5 O

单 位 成 本 转 出 A 半 成 品 成 本 月 末 在 产 品 成 本

2 0 0 4 0 0 o 0 2 O o 0 0

i 工 作 研 究

GONG ZU0 Y AN 』 l U

成本还原计算方法案侧浅析

口李 争 艳 ( 沈 阳 工 学 院 辽 宁沈 阳 1 1 3 1 2 2 )

综合结转分步法下成本还原方法例解

综合结转分步法下成本还原方法例解一、概述综合结转分步法是一种用于成本还原的方法,它能够将间接费用分摊到不同的产品或服务上,以实现成本的合理分配。

本文将以一个具体的例子来解释综合结转分步法下的成本还原方法。

二、例子背景假设一个制造公司生产A、B两种产品,产品A每个单位需要用到2个零件,产品B每个单位需要用到3个零件。

该公司拥有三个部门:生产部门、销售部门和管理部门。

生产部门主要负责制造产品,销售部门主要负责销售产品,管理部门主要负责公司的行政管理。

公司的总间接费用为10,000美元。

三、综合结转分步法1. 步骤一:确定分配基础在综合结转分步法下,需要确定一个合适的分配基础来将间接费用按比例分配到不同的产品或服务上。

在本例中,可以选择按照零件数量作为分配基础,因为不同产品使用的零件数量不同。

2. 步骤二:计算分配比例根据分配基础,需要计算出每个产品所占的分配比例。

在本例中,产品A的分配比例为2/5,产品B的分配比例为3/5。

3. 步骤三:计算分配金额根据分配比例,可以计算出每个产品所分配到的金额。

在本例中,产品A的分配金额为10,000 * (2/5) = 4,000美元,产品B的分配金额为10,000 * (3/5) =6,000美元。

4. 步骤四:分配到各个部门将分配金额按照各个部门的比例进一步分配。

在本例中,假设生产部门占比50%,销售部门占比30%,管理部门占比20%。

5. 步骤五:计算最终成本将各个部门分配到的金额加上直接成本,就可以得到每个产品的最终成本。

在本例中,假设产品A的直接成本为2,000美元,产品B的直接成本为3,000美元。

因此,产品A的最终成本为4,000 + (4,000 * 50%) + 2,000 = 6,000美元,产品B的最终成本为6,000 + (6,000 * 50%) + 3,000 = 9,000美元。

四、总结综合结转分步法是一种有效的成本还原方法,它能够通过合理的分配基础和比例,将间接费用按照不同产品或服务的实际使用情况进行分配,从而实现成本的合理分配。

成本还原图、计算公式及举例

1成本还原方法一:

2成本还原方法二:

3.成本还原举例

例2:对前述例1中的成本计算结果进行还原。

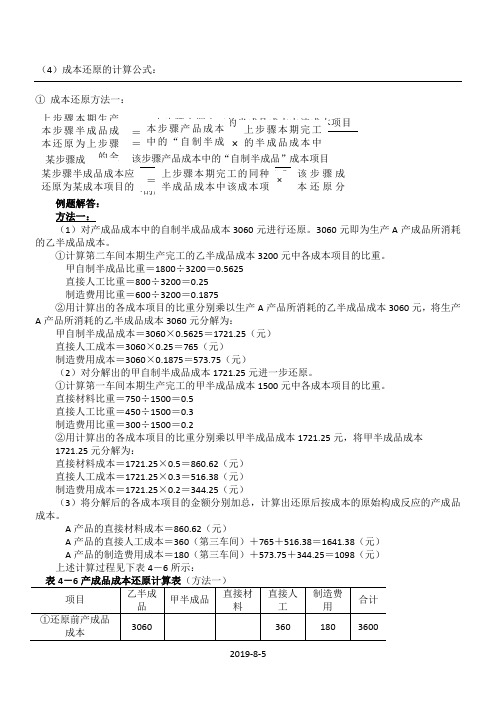

例题解答:

方法一:

(1)对产成品成本中的自制半成品成本3060元进行还原。3060元即为生产A产成品所消耗的乙半成品成本。

①计算第二车间本期生产完工的乙半成品成本3200元中各成本项目的比重。

直接人工成本=3060×0.25=765(元)

制造费用成本=3060×0.1875=573.75(元)

(2)对分解出的甲自制半成品成本1721.25元进一步还原。

①计算第一车间本期生产完工的甲半成品成本1500元中各成本项目的比重。

直接材料比重=750÷1500=0.5

直接人工比重=450÷1500=0.3

(3)将分解后的各成本项目的金额分别加总,计算出还原后按成本的原始构成反应的产成品成本。

A产品的直接材料成本=860.62(元)

A产品的直接人工成本=360(第三车间)+765+516.38=1641.38(元)

A产品的制造费用成本=180(第三车间)+573.75+344.25=1098(元)

上述计算过程见下表4-6所示:

直接材料成本=750×1.1475=860.62(元)

直接人工成本=450×1.1475=516.38(元)合计:1721.25元

制造费用成本=300×1.1475=344.25(元)

(5)将分解后的各成本项目的金额分别加总,计算出还原后按成本的原始构成反应的产成品成本。

①A产品的直接材料成本=860.62(元)②A产品的直接人工成本=360(第三车间)+765+516.38=1641.38(元)③A产品的制造费用成本=180(第三车间)+573.75+344.25=1098(元)

成本会计成本还原

成本会计成本还原成本还原在成本会计里可是个挺有趣又有点小复杂的事儿呢。

咱先来说说啥是成本还原。

简单来讲呀,在逐步综合结转分步法下,最后一步计算出来的产成品成本中的“半成品”或者“直接材料”这些项目,它其实是以前步骤的半成品成本累计起来的,是个综合的成本呢。

这就像我们把好多小零件组合成了一个大部件,但是最后只看到了这个大部件的整体价格,却不知道里面每个小零件最初的成本是多少啦。

成本还原就是要把这个综合成本,再还原成最开始的那些成本项目,就像是把大部件又拆回小零件,然后算出每个小零件在产成品里真正的成本。

那为啥要进行成本还原呢?这就和我们想要清楚地知道成本构成有关啦。

你想啊,如果我们是个生产小饼干的厂家,我们最后算出的产成品成本里有个“混合原料”的成本,这个混合原料其实是面粉、糖、黄油这些东西一步步加工组合来的。

要是不进行成本还原,我们就不知道到底面粉在这个小饼干的成本里占了多少,糖又占了多少。

这样的话,我们怎么去控制成本呀?比如说面粉价格涨了,我们都不知道对小饼干成本影响有多大,就没办法合理地调整生产计划或者定价策略了。

那成本还原咋做呢?有两种常见的方法哦。

一种是按半成品各成本项目占全部成本的比重还原。

比如说,我们算出之前某个步骤的半成品成本是100块,其中材料成本60块,人工成本30块,制造费用10块。

那材料成本占比就是60%,人工是30%,制造费用10%。

如果这个半成品在产成品里的综合成本是200块,那按照这个比重,材料成本还原后就是200×60% = 120块,人工就是200×30% = 60块,制造费用就是200×10% = 20块啦。

还有一种方法是按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原。

这就有点像我们在算每个环节对最终产品的贡献比例呢。

假设上一步骤完工半成品总成本是500块,这一步骤耗用这个半成品的总成本是300块,那这个比重就是300÷500 = 60%。

成本还原的意义和方法

成本还原的意义和方法一、引言成本还原是企业管理中的一项重要工作,它可以帮助企业识别和分析各项成本,并根据实际情况进行合理安排和管理,以提高企业的效益和竞争力。

本文将从成本还原的意义和方法两个方面进行探讨。

二、成本还原的意义1. 帮助企业了解成本结构:成本还原可以帮助企业了解产品或服务的各项成本构成,包括直接成本和间接成本等,从而更好地进行成本控制和成本优化。

2. 为决策提供参考依据:通过成本还原,企业可以对不同产品或服务的成本进行对比分析,为相关决策提供参考依据,如产品定价、产品组合选择等。

3. 促进资源的合理配置:成本还原可以帮助企业发现资源利用的不合理之处,从而促进资源的合理配置,实现资源的最优化利用。

4. 提高企业竞争力:通过成本还原,企业可以深入了解自身的成本状况,寻求降低成本的方法和途径,从而提高企业的竞争力。

三、成本还原的方法1. 分类归集法:按照成本的性质、用途或产生的阶段进行分类归集,将各项成本按照一定的规则和标准进行归集,以便进行后续的分析和管理。

常见的分类包括直接材料成本、直接人工成本、制造费用等。

2. 直接成本法:将与产品直接相关的成本纳入直接成本范畴,如直接材料成本、直接人工成本等。

这种方法比较简单直观,适用于较简单的产品或服务。

3. 分摊法:将间接成本按照一定的分摊基础分摊到不同的产品或服务上。

常见的分摊方法包括人工工时法、产量法、面积法等。

这种方法适用于间接成本比较复杂的企业,可以更准确地反映产品或服务的成本。

4. 标准成本法:根据产品或服务的特点和要求,制定标准成本,通过与实际成本的比较,找出差异并分析原因,以便进行成本控制和成本优化。

标准成本法适用于规模较大、生产周期较长的企业。

5. 直接追踪法:将与特定产品或服务直接相关的成本直接追踪到该产品或服务上,不进行分摊。

这种方法适用于成本直接可追踪的企业,可以更准确地计算产品或服务的成本。

四、成本还原的注意事项1. 确定成本分类标准:在进行成本还原之前,企业需要明确成本的分类标准,以便进行归集和分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本还原的方法

所谓成本回收是指将每一步消耗的半成品综合成本逐步分解和减少为原始成本项目。

降本法从最后一步开始,逐步将前一步消耗的半成品综合成本分解为原始成本项目。

方法1

根据半成品每项成本占总成本降低的比例,它是根据上一步半成品的成品成本乘以降低分配率来计算半成品的成本降低。

成本降低的计算程序如下:

①计算成本降低分配率。

这里的成本降低分摊率是指每一步成品的成本构成,即每一个成本项目在总成本中所占的比例。

计算公式如下: 减少分配率:上一步完成的半成品数量/上一步完成的半成品总成本100%

②半成品综合成本的分解。

分解法是将成品成本中半成品的综合成本乘以上一步生产的半成品各成本项目的比例。

计算公式如下:

半成品成本降低=上一步半成品成本降低分配率

③计算减少后的成本。

减少后的成本是根据减少前的成本加上半成品的成本计算的。

计算公式如下:

产品成本降低后=产品成本降低前+半成品成本降低

④如果成本计算有两个以上的步骤,在第一次降低成本后,仍有未降低的半成品成本,乘以上一步半成品各成本项目的比例。

以下还原步骤和方法与上述相同。

在到达第一步之前,成品的成本不能降低到原始成本项目。

方法2

按每一步消耗的半成品总成本与前一步完成的半成品总成本的比例减少。

该方法是根据生产的半成品的成本结构,降低上一步半成品的总成本。

使用该方法降低成本的计算程序如下:

①计算成本降低分配率,即半成品成本占上一步生产的半成品总成本的比例。

其计算公式如下:

成本降低分配率=最后一步半成品总成本/生产半成品总成本100% ②计算半成品的成本降低,即将成本降低分配率乘以生产半成品的成本项目的金额。

计算公式如下:

半成品成本降低=成本降低分配率生产本半成品成本项目金额

③修复产品的成本是通过将半成品的成本加到修复产品的成本中来计算的。

计算公式如下:

产品成本降低后=产品成本降低前+半成品成本降低

④如果成本计算需要两个以上的步骤,则需要重复步骤①至③以进一步降低,直到达到第一步。