采购成本差异汇总表

金蝶K3材料成本差异汇总和明细表的取数原理

简述K/3 材料成本差异表的取数原理本期概述● ● 本文档适用K/3 V12.2.0 存货核算模块。

本文档具体阐述了简述K/3 材料成本差异汇总表和材料成本差异明细表的取数原理。

学习完本文档以后,可以材料成本差异报表取数原理有一个初步的了解。

版本信息● ● 2012 年06 月27 日2012 年06 月27 日V1.0V2.0版权信息第1页共7页目录1. 业务背景 (3)2. 材料成本差异表的取数来源 (3)2.1 2.2 2.3 2.4 期初字段来源 (3)收入字段来源 (4)发出字段来源 (5)结存字段来源 (6)3. 总结 (7)1.业务背景在日常业务中,客户会根据业务需求,部分物料的计价方法设置为计划成本法,得到计划价和实际价的成本差异报表。

2.材料成本差异表的取数来源【存货核算】-【报表分析】-【材料成本差异汇总表】,显示计划成本法物料的计划金额和实际金额的差异,如图-1 所示。

图-1 材料成本差异汇总表2.1 期初字段来源材料成本差异表中的期初结存等于上期期末结存,如图-2 所示。

图-2 期初结存来源材料成本差异明细表中没有期初结存字段。

2.2 收入字段来源材料成本差异表的本期收入中数量等于计划成本法物料的入库单合计数,单价等于物料的计划单价,金额等于入库单的合计计划金额,实际成本等于入库单的合计金额,差异=(实际成本-计划金额),如图-3 所示。

图-3 本期收入各字段来源材料成本差异明细收入字段中的数量等于入库单的数量,单价等于计划单价,金额等于数量乘以单价,实际成本等于入库单的实际成本,差异=(实际成本-金额),如图-4 所示。

图-4 收入各字段来源2.3 发出字段来源材料成本差异表的本期发出中的数量、单价、金额、实际成本的取数来源,与本期收入字段取数类似,如图-5 所示。

图-5 本期发出各字段来源材料成本差异明细表收入中的数量、单价、金额、实际成本的取数来源,与收入字段取数类似,如图-6 所示。

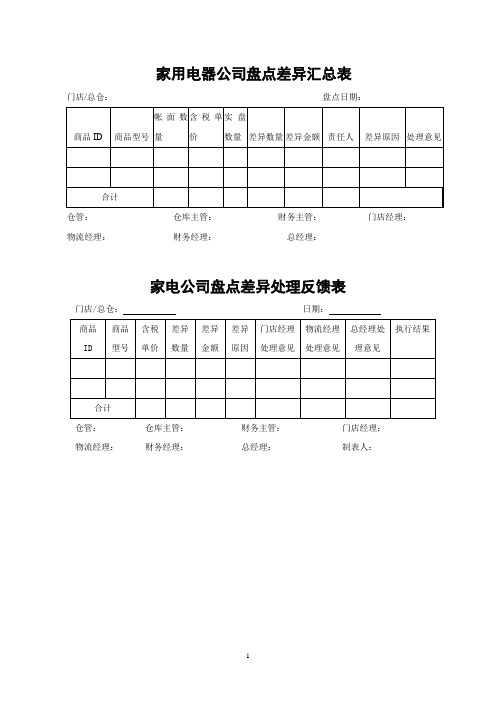

家用电器公司盘点差异汇总表及盘点差异处理反馈表

总经理处理意见

执行结果

合计

仓管: 仓库主管: 财务主管: 门店经理:

物流经理: 财务经理: 总经理: 制表人:

家用电器公司盘点差异汇总表

门店/总仓:

盘点日期:

商品ID

商品型号

帐面数量

含税单价

实盘数量

差异数量

差异金额

责任人

差异原因

处理意见

合计

仓管:

仓库主管:

财务主管:

门店经理:

物流经理:

财务经理:

总经理:

家电公司盘点差异处理反馈表

门店/总仓:日期:商品来自D商品型号含税单价

差异数量

差异金额

差异原因

门店经理处理意见

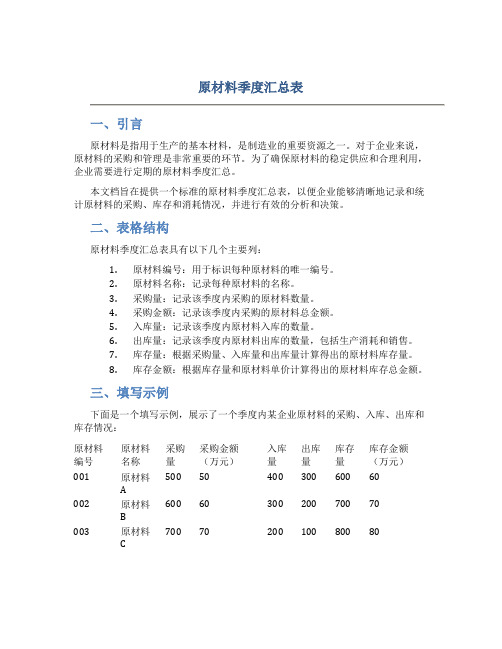

原材料季度汇总表

原材料季度汇总表一、引言原材料是指用于生产的基本材料,是制造业的重要资源之一。

对于企业来说,原材料的采购和管理是非常重要的环节。

为了确保原材料的稳定供应和合理利用,企业需要进行定期的原材料季度汇总。

本文档旨在提供一个标准的原材料季度汇总表,以便企业能够清晰地记录和统计原材料的采购、库存和消耗情况,并进行有效的分析和决策。

二、表格结构原材料季度汇总表具有以下几个主要列:1.原材料编号:用于标识每种原材料的唯一编号。

2.原材料名称:记录每种原材料的名称。

3.采购量:记录该季度内采购的原材料数量。

4.采购金额:记录该季度内采购的原材料总金额。

5.入库量:记录该季度内原材料入库的数量。

6.出库量:记录该季度内原材料出库的数量,包括生产消耗和销售。

7.库存量:根据采购量、入库量和出库量计算得出的原材料库存量。

8.库存金额:根据库存量和原材料单价计算得出的原材料库存总金额。

三、填写示例下面是一个填写示例,展示了一个季度内某企业原材料的采购、入库、出库和库存情况:原材料编号原材料名称采购量采购金额(万元)入库量出库量库存量库存金额(万元)001 原材料A500 50 400 300 600 60002 原材料B600 60 300 200 700 70003 原材料C700 70 200 100 800 80四、分析和决策通过对原材料季度汇总表的分析,企业可以得出以下几个方面的信息,从而进行相应的决策:1. 原材料采购情况分析根据采购量和采购金额列,企业可以分析各种原材料的采购情况,找出采购量较大和金额较高的原材料,为下一季度的采购计划提供依据。

同时,还可以分析采购成本的变化趋势,以便进行成本控制和优化。

2. 原材料库存情况分析库存量和库存金额列可以帮助企业分析原材料的库存情况。

通过比较库存量和采购量的差异,可以了解原材料的消耗情况和库存的变动趋势。

如果库存量过高,可能意味着原材料采购过多或消耗过少,需要及时调整采购计划或增加消耗。

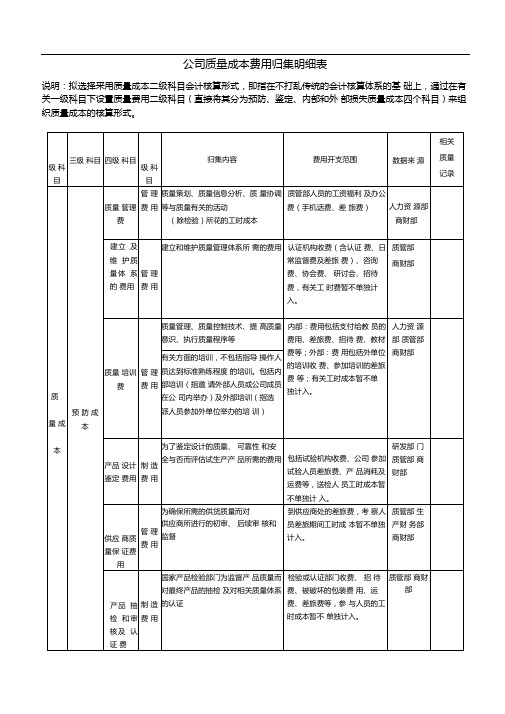

公司的质量成本费用归集附表格

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

年度公司成本费用明细表模板

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

材料成本差异

照片文件类型为。

JPG格式,例如:XXX.JPG;像素宽114,高156;文件大小不得超过10KB;相片应符合身份证登记照要求。

“材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,又称“材料价格差异”(数量上无差异)。

实际成本法下,存货按实际成本入账。

每一笔存货入库单价都有可能不同。

工作量太大,适合小型企业。

计划成本法适用于存货品种繁多,收发频繁的企业,主要为内部管理使用。

和实际购入的批次、质量、价格波动无关,适合大型企业材料成本差异的会计处理借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额(对成本差异的分配,本科目只在贷方,节约用红字,超支用兰字)。

只有验收入库和发出原材料、包装物、低值易耗品时,才需要调整其收入和发出的差异,在途或库存的材料不需要调整差异。

而材料收入的途径及发出的用途不同,决定了本科目所对应的科目差别一、本科目核算企业各种材料的实际成本与计划成本的差异。

企业根据具体情况,可以单独设置本科目;也可以在“原材料”、“包装物及低值易耗品”等科目设置“成本差异”明细科目进行核算。

二、本科目应当分别“原材料”、“包装物及低值易耗品”等,按照类别或品种进行明细核算,也可按全部材料合并进行。

在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。

三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。

计划成本除特殊情况外,在年度内一般不作变动。

四、材料成本差异的主要账务处理(一)入库材料发生的材料成本差异,实际成本大于计划成本的差异,借记本科目,贷记“材料采购”科目;实际成本小于计划成本的差异做相反的会计分录。

调整材料计划成本时,调整的金额应自“原材料”等科目转入本科目:调整减少计划成本的金额,记入本科目的借方;调整增加计划成本的金额,记入本科目的贷方。

采购管理表格大全(XXXX完整版)

采购管理表格大全(2014完整版)表-001采购计划表采购计划表NO:编制部门:_______________ 批准:_________________表-002用料计划表用料计划表注:(1)安全存量为半个月之计划用量。

(2)七月份之计划请购量,若购运时间为三个月,则必须在四月份下订单。

表-003采购数量计划表采购数量计划表每日耗用数量:表-004采购预算表采购预算表制表部门:预算期间:单位:元审批:制表人:表-005 采购申请单采购申请单表-006 采购变更审批表采购变更审批表编号:申请日期:年月日制表人: 电话:表-007 采购开发周期表采购开发周期表编号:修订日期: 部门: 编制日期:编制: 审核: 批准: 表单编号:表-008 请购单请购单请购单位:请购日期: 年 月 日备注:请于需求日前三日填写本单以利作业。

表-009临时采购申请单临时采购申请单NO:表-010采购订单采购订单表-011采购进度控制表采购进度控制表年月日表-012采购电话记录表采购电话记录表表-013 物料订购跟催表物料订购跟催表分类:跟催员:表-014 到期未交货物料一览表到期未交货物料一览表表-015 采购订单进展状态一览表采购订单进展状态一览表表-016采购追踪记录表采购追踪记录表表-017交期控制表交期控制表月日至月日表-018来料检验日报表来料检验日报表年月日表-019不合格通知单不合格通知单编号:填表日期:年月日表-020 损失索赔通知书表-021比价、议价记录单比价、议价记录单日期:年月日承办人:主管:核准:表-022 供应商产品直接比价表供应商产品直接比价表图纸编号:产品名称:填表日期:批准:审核:拟制:表-023 价格变动原因报告表价格变动原因报告表表-024 采购成本汇总表采购成本汇总表表-025 采购成本差异汇总表采购成本差异汇总表填表人:日期:表-026 采购成本比较表采购成本比较表表-027 供应商资料一览表供应商资料一览表填表日期:表-028供应商问卷调查表供应商问卷调查表供应商名称:年月日【注】本表由供应商填写。

材料报价技巧公式汇总表

材料报价技巧公式汇总表1. 引言本文档旨在为材料采购人员提供一份材料报价技巧公式汇总表,帮助他们在采购过程中更准确地预估材料报价,降低成本,并提高采购效率。

2. 公式汇总表下面是一些常用的材料报价技巧公式:2.1. 单位价格公式单位价格 = 总价格 / 数量该公式用于计算每个单位材料的价格。

2.2. 报废率公式报废率 = (材料报废数量 / 材料总数量) * 100该公式用于计算材料的报废率,有助于评估材料的质量。

2.3. 利润率公式利润率 = (销售价格 - 成本价格) / 成本价格 * 100该公式用于计算销售价格与成本价格之间的利润率。

2.4. 成本价格公式成本价格 = 报价价格 + 运费 + 关税该公式用于计算材料的总成本价格,包括报价价格、运费以及关税。

2.5. 汇率转换公式目标币种价格 = 原币种价格 * 汇率该公式用于将原币种的价格转换为目标币种的价格,有助于比较不同币种下的材料价格。

3. 使用示例以下是一个基于上述公式的使用示例:假设某公司需要采购100个零部件,某供应商提供的报价为5000元。

根据公式2.1,可以计算出单位价格为:单位价格 = 5000 / 100 = 50元/个此外,假设该公司对材料的报废率为5%,根据公式2.2,可以计算出报废率为:报废率 = (5 / 100) * 100 = 5%采购人员还需要考虑到利润率和成本价格。

假设销售价格为7000元,根据公式2.3,可以计算出利润率为:利润率 = (7000 - 5000) / 5000 * 100 = 40%最后,假设运费为200元,关税为300元,根据公式2.4,可以计算出成本价格为:成本价格 = 5000 + 200 + 300 = 5500元如果采购人员需要将成本价格转换为美元,假设汇率为0.15,根据公式2.5,可以计算出目标币种价格为:目标币种价格 = 5500 * 0.15 = 825美元4. 总结本文档通过给出常用的材料报价技巧公式汇总表,帮助材料采购人员更准确地预估材料报价,并在采购过程中降低成本,提高采购效率。

材料成本差异--审计

材料成本差异审计的主要内容[1]其重点审查内容包括:1.检查企业有无材料计划价格目录,计划价格是否相对稳定。

2.检查企业是否设立材料成本差异明细帐户进行正确核算,购入材料入库后价格差异是否按规定入帐。

3.检查企业按计划价格计算的材料明细帐余额与总分类帐余额是否相符,并检查总分类帐材料科目余额,加减价格差异后是否与会计报表数字相符。

4.检查企业发出的材料是否按下列计算公式的原则合理分摊材料价格差异。

当月材料成本差异分配率=月初结存材料成本差异±本月收入材料成本差异 (除以)×100%月初结存材料计划成本+本月收入材料计划成本当月发出材料应分配成本差异=发出材料计划成本×当月差异率发出材料实际成本=发出材料计划成本±发出材料应分配成本差异5.材料价格变动很大时,应注意审查企业是否及时修订材料计划价格,以免形式上的计划价格,起不到控制材料采购成本的作用,影响材料成本差异分配的正确性。

6.审查企业有无长期不摊或漏摊发出材料的成奉差异的情况,以免使发出材料实际成本和产品成本偏低,形成虚假盈利,致使库存材料价格偏高,脱离实际,最后出现大漏洞。

7.审查企业专项工程领用的材料,是否合理分配材料成本差异,并查清不摊的原因。

[编辑]材料成本差异审计的目标[2]材料成本差异的审计目标一般包括:确定材料成本差异是否确实存在,确定材料成本差异的变动是否正常,确定材料成本差异的计算及分配方法是否前后期一致,确定材料成本差异的披露是否恰当。

[编辑]材料成本差异审计方法[3]材料成本差异审计的要点是:①材料计划成本是否比较准确,制定计划成本的依据是否可靠,制定的方法是否科学;②材料买价和采购费用的支付是否真实;③材料实际成本计算是否正确,实际成本与计划成本的计算范围是否一致,是否符合规定;④计算材料成本差异的材料类别的划分是否合理,有无单纯为了简化核算而将全部材料合并计算一个综合差异的情况;⑤是否片面追求准确而将材料类别划分过细,以致材料成本差异的计算工作过于繁琐;⑥发出材料是否按月按计划成本比例分配应负担的材料成本差异;⑦采用的差异分配率是月末差异分配率还是月初差异分配率,如果采用月初差异分配率,本月发出的材料是否全部或大部分是以前月份入库的材料;⑧各月差异分配率的计算方法是否一致,有无存在不按月按规定的分配方法分配发出材料成本差异的情况;⑨有无利用不分配、少分配或多分配材料成本差异的手法、弄虚作假,人为地调节各月产品成本的情况。

谈材料成本差异的基本核算

谈材料成本差异的认识与核算摘要:材料成本差异是计划成本法下存货核算的重要组成部分,是登记存货实际成本与计划成本之间的差异。

材料成本差异的计量与核算,直接关系计划成本法下产品成本计算的准确性,关系存货计量与核算的准确性,关系到财务报告中资产反映的真实可靠程度。

在实际工作中,差异的调整是计划成本核算的核心问题,其计价方法的正确与否会直接影响当期损益和财务状况。

而本文主要是对材料成本差异的认识和核算进行简单的说明。

关键字:材料成本差异、核算、计算、账务处理Abstract:Material cost variance is the important part of the planned cost method of inventory accounting, a registered stock difference between the actual and planned costs.Measurement and accounting of material cost variance, directly under the plan costing accuracy of Product Cost Calculation, the relationship between the accuracy of the measurement and accounting of inventories and on the level of financial assets reflected in the report are true and correct.In practical work, adjust the difference is at the core of the plan cost accounting problems, correct it or not, have a direct impact on the valuation method when the current profit and loss and financial position.This is mainly an understanding of the material cost variance and simple description of the account.Key words:Material cost variance 、Accounting 、Computing 、accounts processing一材料成本差异的基本认识在材料收发业务频繁的大中型企业乃至小企业,为了简化材料核算控制材料费用,材料的核算通常采用计划价格进行计价核算,即材料的收入、发出、结存均按计划成本计价核算。