应收及预付款项练习题

(完整版)中级财务会计第三章应收账款习题及答案

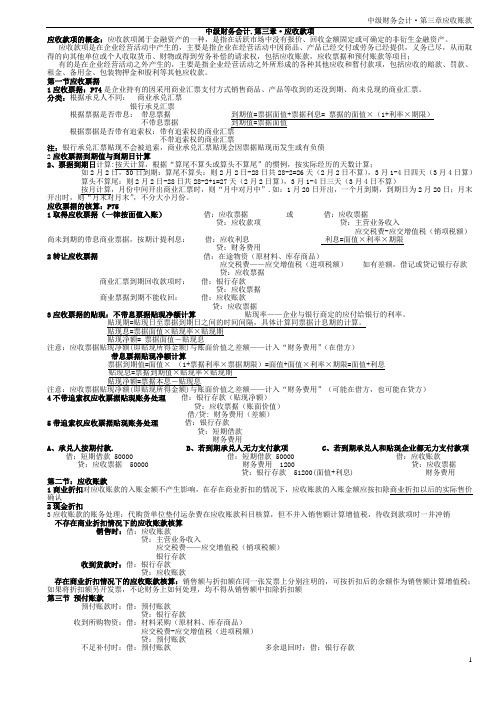

中级财务会计.第三章·应收款项应收款项的概念:应收款项属于金融资产的一种,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。

应收款项是在企业经营活动中产生的,主要是指企业在经营活动中因商品、产品已经交付或劳务已经提供,义务已尽,从而取得的向其他单位或个人收取货币、财物或得到劳务补偿的请求权,包括应收账款,应收票据和预付账款等项目;有的是在企业经营活动之外产生的,主要是指企业经营活动之外所形成的各种其他应收和暂付款项,包括应收的赔款、罚款、租金、备用金、包装物押金和股利等其他应收款。

第一节应收票据1应收票据:P74是企业持有的因采用商业汇票支付方式销售商品、产品等收到的还没到期、尚未兑现的商业汇票。

分类:根据承兑人不同:商业承兑汇票银行承兑汇票根据票据是否带息:带息票据到期值=票据面值+票据利息= 票据的面值×(1+利率×期限)不带息票据到期值=票据面值根据票据是否带有追索权:带有追索权的商业汇票不带追索权的商业汇票注:银行承兑汇票贴现不会被追索,商业承兑汇票贴现会因票据贴现而发生或有负债2应收票据到期值与到期日计算2、票据到期日计算:按天计算,根据“算尾不算头或算头不算尾”的惯例,按实际经历的天数计算;如2月2日,30日到期:算尾不算头:则2月2日-28日共28-2=26天(2月2日不算),3月1-4日四天(3月4日算)算头不算尾:则2月2日-28日共28-2+1=27天(2月2日算),3月1-4日三天(3月4日不算)按月计算,月份中间开出商业汇票时,则“月中对月中”.如:1月20日开出,一个月到期,到期日为2月20日;月末开出时,则“月末对月末”,不分大小月份。

应收票据的核算:P751取得应收票据(一律按面值入账)借:应收票据或借:应收票据贷:应收款项贷:主营业务收入应交税费-应交增值税(销项税额)尚未到期的带息商业票据,按期计提利息:借:应收利息利息=面值×利率×期限贷:财务费用2转让应收票据借:在途物资(原材料、库存商品)应交税费——应交增值税(进项税额)如有差额,借记或贷记银行存款贷:应收票据商业汇票到期回收款项时:借:银行存款贷:应收票据商业票据到期不能收回:借:应收账款贷:应收票据3应收票据的贴现:不带息票据贴现净额计算贴现率——企业与银行商定的应付给银行的利率。

2020年10月自考《工程财务与会计》2020工程财务与会计练习题及答案

第二部分工程财务⏹第6 章货币资金的核算习题一1.目的练习现金、银行存款和其他货币资金的核算。

2.资料(1)公司从银行提取现金500元,备作零星开支。

(2)公司管理人员李晶出差预借款项800元,凭有效的借款单支付现金。

(3)公司管理人员李晶出差回来凭差旅费票据报销差旅费752元,退回余款。

(4)公司办公室实行定额备用金制度,根据企业有关规定核定的备用金定额为 3 000元,负责此项工作的王丽凭据取得备用金,现金付出。

数日后,王丽凭差旅费单据报销差旅费980元、购物发票和验收单报销购买办公用品费用1 586元,现金付出。

(5)公司盘点发现现金库存余额大于账存余额122元,原因待查。

后经查明,属于少付职工刘明新的款项。

(6)荣创公司送来拨付工程进度款300 000元的转账支票一张,随同填制的进账单一并送存银行。

(7)接到银行收账通知,收到上月出售给其光公司预制构件的货款38 000元。

(8)填制现金缴库单,将库存多余的现金1 100元,送存银行。

(9)接到银行收账通知,收到顿生公司拨入本月003号完工工程的结算价款750 000元。

(10)根据需要并经过审核批准,企业从银行获得为期三年的贷款300 000元,存入银行。

(11)通过银行转账支付上月购入市钢材公司的钢材款项150 000元。

(12)开出转账支票,预付购买市板材公司的板材价款90 000元。

(13)通过银行转账归还已到期的银行六个月的贷款150 000元。

(14)通过银行转账支付企业的律师咨询费6 000元。

(15)紫蓝建筑公司委托当地开户银行,将80 000元采购款项汇往某市开立采购专户;数日后,采购员交来购料发票,采购货款为67 560元;采购完毕,通过银行接到退回剩余款项的收账通知。

3.要求根据上述经济业务编制会计分录。

习题二1.目的练习银行存款余额调节表的编制。

2.资料2006年12月31日,信阳公司“银行存款日记账”的账面余额为1 325 608元;开户银行对账单余额为1 378 650元。

第五章存货习题

第四章应收款项一、单项选择题1.下列各项中,应通过“内部往来”核算的项目有()。

A.拨付给企业各职能部门的备用金B.应向职工收取的各种垫付款项C.拨付内部独立核算单位的生产经营资金D.内部独立核算单位之间发生的应收暂付款项2.下列项目中,属于应收账款范围的是()。

A.应收工程质量保证金B.应收外单位的赔偿款C.应收投标保证金D.应向职工收取的各种垫付款项3.企业采用备抵法核算坏账时,下列可以计提坏账准备的项目是()。

A.预付账款B.存出保证金C.代购货单位垫支的运杂费D.存出投资款4.企业采用备抵法核算,确认坏账损失时的分录为()。

A.借:管理费用B.借:营业外支出C.借:资产减值损失D.借:坏账准备贷:应收账款贷:应收账款贷:应收账款贷:应收账款5.我国现行制度规定,应收票据应按()计价入账。

A.到期值B.贴现净额C.面值D.面值加利息6.预付货款业务不多的企业,可将预付的货款记入()。

A.“应付账款”的借方B.“应付账款”的贷方C.“应收账款”的借方D.“应收账款”的贷方7.应收账款应按()记账。

A.估计金额B.双方协商的金额C.实际发生的金额D.计划金额8.企业销售产品收到的商业承兑汇票,若到期时承兑人无力偿还票款,应将其转入的账户是()。

A.应付票据B.应付账款C.应收票据D.应收账款9.收到的带息商业汇票应在中期期末和年度终了时,计提利息,冲减()。

A.管理费用B.财务费用C.销售费用D.营业外支出10.将不带息的票据贴现时,贴现净额()。

A.可能大于也可能小于票面金额B.等于票面金额C.一定大于票面金额D.一定小于票面金额11.企业按规定提取坏账准备,应计入()。

A.财务费用B.营业外收入C.管理费用D.资产减值损失12.会计上作为应收票据处理的是()。

A.银行汇票B.商业汇票C.银行本票D.信用证13.一张面值为50000元,利率为10%,期限3个月的商业承兑汇票,其到期值应为()元。

苏强主编:《中级财务会计》第2版经济科学出版社第三章应收及预付款项练习题

第三章练习题一、单项选择题1.会计期末,企业对带息应收票据计提利息时,正确的会计处理是()。

A.借记“应收利息”账户,贷记“利息收入”账户B.借记“应收票据”账户,贷记“利息收入”账户C.借记“应收票据”账户,贷记“财务费用”账户D.借记“应收利息”账户,贷记“其他业务收入”账户2.某企业2008年5月10日签发一张期限为3个月的商业承兑汇票,其到期日为()。

A.8月8日B.8月9日C.8月10日D.8月11日3.某企业2008年7月1日签发一张期限为90天的商业承兑汇票,其到期日为()。

A.9月28日B.9月29日C.9月30日D.10月1日4.一张期限为90天的票据,本金为50 000元,年利率为10%,其到期利息为()。

A.3500元 B.1250元 C.2500元 D.1500元5.票据出票日为2008年1月31日,一个月到期,则到期日为2008年的()。

A.3月1日 B.2月28日 C.2月29日 D.3月2日6.带息票据到期价值应等于()A.票面价值 B.票面价值+利息 C.贴现值 D.贴现值+利息7.甲公司于2008年11月1日向乙公司销售产品一批,专用发票上注明的售价总额为200 000元,增值税额为34 000元。

乙公司于当日向甲公司开出了期限为3个月、票面利率为6%的商业承兑汇票一张。

2008年12月31日公司该收入票据的账面余额为()元。

A.200 000B.202 000C.234 000D.236 3408.不包括在应收账款中的款项为()A.购货的预付定金 B.销货应收款C.票据到期时付款人无力偿还的应收票据面值 D.未能如期收到的销售应收款9.甲企业于2008年4月1日销售一批商品给乙企业,应收账款100 000元(假定不考虑增值税),规定的付款条件为2/10、1/20、n/30;乙企业于2008年4月18日付款,乙企业实际享受的现金折扣为()元。

A.1 000B.2 000C.5 000D.20 00010.销售产品一批,价目表标明售价20000元,商业折扣条件为10%,现金折扣条件为5/10,3/20,N/30。

第三章应收及预付款项

第三章应收及预付款项三、单项选择题1.在备抵法下,经批准确认的应收款项损失应借记的账户是( A )。

A.“坏账准备” B.“资产减值损失” C.“销售费用” D.“营业外支出” 2.工业企业下列应收、暂付款项中,不通过“其他应收款”账户核算的是( D )。

A.应收保险公司的赔款B.应收出租包装物的租金 C.应向职工收取的各种垫付款项 D.赊销时应向购货方收取的代垫运杂费 3.2021年4月10日,H公司销售给Y公司商品一批,价税合计500 000元,款未收。

2021年6月30日,H公司对该应收账款计提减值准备30 000元。

2021年12月31日,该应收账款的未来现金流量现值为450 000元。

在此之前,H公司未计提减值准备。

2021年12月31日,H公司对该应收账款应计提的减值准备为( B )。

A.0 B.20 000元 C.30 000元 D.50 000元4.企业销售某批商品,增值税专用发票上注明的价款为100 000元,增值税额为17 000元,付款条件为“2/10,1/20,N/30\,假定现金折扣包括增值税额,在总价法下,应收账款的入账金额为( D )元。

A.100 000B.114 6 60 C..115 830 D.117 0005. 2021年3月10日,H公司销售产品一批,价目表中的报价为20 000元,增值税税率为1 7%,付款条件为“2/10,1/20,N/30\,假定现金折扣包括增值税额,公司3月18日收到该款项时,应给予客户的现金折扣金额为( D )。

A.0 B.234元 C.400元 D.468元 6.下列各项目中,应记入“坏账准备”账户贷方的是( A )。

A.收回过去已经确认并转销的坏账 B.转销的减值损失 C.确实无法支付的应付账款 D.已经发生的坏账 7.下列表述中,正确的是( C )。

A.只要有销售活动就一定会产生应收账款 B.预付账款是因销售活动而产生的债权C.其他应收款是发生非购销活动而产生的债权 D.应收债权贴现的会计处理视同应收债权出售 8.下列表述中,正确的是( C )。

第三章 应收及预付账款练习题

第三章应收及预付账款练习题一、单项选择题1.账款不多的企业,可以不设"预付账款"账户,而将预付的款项记入( ).A. "应付账款"账户的借方B. "应收账款"账户的借方C. "应付账款"账户的贷方D. "应付账款"账户的贷方2."预付账款"账户的企业,当预付货款不足时,应编制的会计分录是( ).A. 借:应收账款贷:银行存款B. 借:应付账款贷:银行存款C. 借:预付账款贷:银行存款D. 借:物资采购应交税费—应交增值税(进项税额)贷:银行存款3.某企业销售商品一批,增值税专用发票上注明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,款项尚未收回。

该企业确认的应收账款为()万元。

A、60B、62C、70.2D、72.24.在以应收账款余额百分比法计提坏账准备的情况下,已确认的坏账又收回时,应借记()科目,贷记坏账准备科目A、应收账款B、营业外支出C、管理费用D、营业外收入5.某企业于2月28日将某股份公司于1月31日签发的带息应收票据向银行贴现,该票据面值为10000元,年利率为10%,期限为6个月,贴现率为12%,该企业实际收到的贴现金额应为( )元。

A、10600B、10335C、10000D、99756.票据贴现期即从( )。

A、票据开出日到贴现日B、票据开出日到到期日C、票据贴现日到到期日D、票据贴现日到实际收款日7.某企业在2003年10月8日销售商品100件,增值税专用发票上注明的价款为10000元,增值税额为1700元。

企业为了及早收回货款而在合同中规定的现金折扣时条件为:2/10,1/20,n/30。

假定计算现金折扣时不考虑增值税。

如买方2003年10月24日付清货款,该企业实际收款金额应为()元。

A、11466B、11500C、11583D、116008.某工业企业销售产品每件120元,若客户购买100件(含100件)以上每件可得到20元的商业折扣。

第三章应收及预付款项练习题(随堂练)

第三章应收及预付款项练习题一根据宏达股份有限公司2月份发生以下经济业务编制会计分录:1.销售给鸿运厂A产品一批,增值税发票上注明:价款共计5 000元,增值税850元,款项未收。

2.销售给诺基亚公司B商品一批,增值税发票注明:单价50元,数量1 000件,增值税率17%,并开出转账支票代购货单位垫付运杂费500元,已办妥托收手续。

3.销售给苹果公司C商品一批,增值税发票注明:单价20元,数量1,000台,增值税率17%,开出转账支票支付由销售方承担运杂费1,500元,价税款暂欠。

4. 18日,向大地公司销售钢材一批,增值税发票上注明:价款共计40,000元,增值税6,800元。

为了及早收回货款,合同规定现金折扣条件为2/10,120,n/30,商品已发出,并办妥托收手续。

5. 25日,收到大地公司开来的转账支票一张,支付其18日购买钢材的货税款。

根据合同规定,按售价的2纬给予其现金折扣,支票已送交银行办理转账。

6.向B企业销售产品一批,该产品价款为20,000支付。

为快速回笼资金,提出现金折扣为“3/15,2/25, N/30",请编制赊销及假设在第10天收款、第20天收款,第28天收款时的分录。

元,增值税税率17%,B企业款项暂未8.销售给小米厂多余材料一批,增值税发票上注明:价款共计3,000元,增值税510元, 款项未收。

9.收到转账支票一张,系小米厂支付的多余材料款,已办妥转账手续。

10.销售A商品一批共计1,000件,单价80元,增值税率为17%。

由于是成批销售,给予购货方10%的商业折扣。

款项未收。

第三章应收及预付款项练习题二1.某企业按照应收账款余额的0. 3%提取坏账准备.有关资料如下:(1)该企业第一年末的应收账款余额为1,000,000元;(2)第二年发生坏账6,000元,其中甲单位1,000元,乙单位5 , 000元,年末应收款余额为1,200,000元;(3)第三年,已冲销的上年乙单位的应收账款5,000元又收回,期末应收账款余额为1,300,000元。

第五章-应收和预付款项练习题

第五章应收和预付款项练习题(一)单项选择题1。

应通过“应收票据"科目核算的票据有()。

A.银行本票 B.银行汇票C.支票 D.商业承兑汇票2。

商业汇票按不同承兑人分为( )。

A。

商业承兑汇票与银行承兑汇票B。

商业汇票与银行汇票C.商业汇票与银行本票D。

银行本票与银行汇票3.企业发生的现金折扣应当作为()处理。

A.营业收入 B.销售费用增加 C.财务费用增加 D.管理费用增加4.为了鼓励购买者多买而在价格上给予的一定折扣称为()。

A.商业折扣 B.现金折扣 C.销售折让 D。

削价处理5。

某企业销售商品一批,计价10000元,付款条件为2/10,1/15,n/30,如果客户在第14天付款,客户应付款( )元.A.10000 B.9800 C.9850 D.99006。

丙企业赊销商品一批,商品标价10000元,商业折扣10%,增值税率为17%,现金折扣条件为2/10,n/20。

企业销售商品时代垫运费300元(不考虑运费增值税),则应收账款的入账金额为( )元.A.10830 B.12000 C.11700 D.106307.企业为了采购原材料而事先支付的款项称为()。

A.应收账款 B.预付账款 C.应付票据D.其他应收款8.设置“预付账款"科目的企业,在收到货物后需补付货款时,应编制()会计分录。

A.借:预付账款原材料贷:银行存款B.借:原材料贷:预付账款C.借:原材料贷:预付账款银行存款D.借:预付账款贷:银行存款9。

某企业对基本生产车间所需备用金采用定额备用金制度,当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()。

A.其他应收款 B.其他应付款 C.制造费用 D.生产成本10。

企业按规定提取的坏账准备,应计入()账户.A。

财务费用 B。

营业外支出 C。

资产减值损失 D。

制造费用11。

某企业年末应收账款余额为500000元,坏账准备账户贷方余额为2000元,按3‰提取坏账准备,则应冲减的坏账准备为( )。

02初级会计实务第一章资产第二节【应收及预付款项】章节练习【答案】

初级会计实务第一章资产第二节应收及预付款项章节练习(1)单选题1、某增值税一般纳税企业本期购入一批商品100公斤,进货价格为100万元,增值税进项税额为17万元。

所购商品到达后验收发现商品短缺25%,其中合理损失15%,另10%的短缺尚待查明原因。

该批商品的单位成本为( )万元/公斤。

A.1B.1.4C.1.2D.1.25本次购进的存货,只有合理损失的15%是要计入到成本中的,其他的10%是不可以记入到成本中去的,应从实际成本中扣除出去的,作为责任人应承担的赔偿。

所以,应扣除额为购入额的10%,即:不能记入到成本中的损失=100*10%=10万元,则:实际入库成本额=100-10=90万元而实际入库数量=100-100*25%=75(公斤)则实际入库商品的单位成本=90/75=1.2(万元/公斤)2、甲公司为增值税一般纳税人,2009年1月5日以2700万元购入一项专利权,另支付相关税费120万元。

为推广由该专利权生产的产品,甲公司发生广告宣传费60万元。

该专利权预计使用5年,预计净残值为零,采用直线法摊销。

假设不考虑其他因素,2009年12月31日该专利权的账面价值为( )万元。

A. 2160B. 2256C. 2304D. 27003、某工业企业采用计划成本进行原材料的核算。

2010年1月初结存原材料的计划成本为100000元,材料成本差异为2000元(节约)。

本月购入原材料的计划成本为200000元,材料成本差异为8000元(超支)。

本月发出材料的计划成本为180000元,则本月结存材料的实际成本为( )元。

A.183600B.122400C.181800D.1176004、某企业存货的日常核算采用毛利率法计算发出存货成本。

该企业2010年1月份实际毛利率为30%,本年度2月1日的存货成本为1200万元,2月份购入存货成本为2800万元,销售收入为3000万元,销售退回为300万元。

该企业2月末存货成本为( )万元。

应收及预付款项练习题

应收及预付款项练习题1.在我国,应收票据是指()。

A.支票B.银行本票C.银行汇票D.商业汇票2.超过承兑期收不回的应收票据,应()。

A.转作管理费用B.冲减坏账准备C.转作应收账款D.冲减营业收入3.应收票据取得时应按()做账。

A.票据面值B.票据到期价值C.票据面值加应计利息D.票据贴现额4.带息票据每期计提利息时,借记\应收票据\科目,贷记()科目。

A.财务费用B.管理费用C.营业费用据的种类D.贴现的利率5.坏账的核算方法有()。

A.直接转销法B.间接法C.备抵法D.成本法6.下列各项中,应计入\坏账准备\科目借方的有()。

A.提取坏账准备B.冲回多提坏账准备C.收回以前确认并转销的坏账D.备抵法下实际发生的坏账7.按现行企业会计制度的规定,下列各项应收款项中,不能全额计提坏账准备的有()A.当年发生的应收款项B.计划对应收款项进行重组D.其他业务收入5.企业销售商品时,根据情况在商品标价上给予的扣除,称为()。

A.商业折扣B.现金折扣C.销货折扣D.购货折扣6.企业发生的现金折扣应作为()处理。

A.营业收入B.营业费用增加C.财务费用增加D.管理费用增加7.一张5月26日签发的30天的票据,其到期日为()。

A.6月25日B.6月26日C.6月27日D.6月24日8.如果企业将预付货款记入\应付账款\科目,在编制会计报表时,应()。

A.以预付账款抵减应付账款金额B.将预付账款金额反映在应收账款项目中C.将预付账款和应付账款的金额分开报告D.以预付账款抵减预收账款的金额9.某企业销售产品,每件单价为120元。

若客户购买100件(含100件)以上,每件可得到20元的商业折扣。

某客户2000年9月10日购买该产品100件,按规定现金折扣条件为2/10,1/20,n/30。

适用的增值税率为17%。

该企业于9月29日收到该笔款项时,应给予客户的现金折扣为()元。

假定计算现金折扣时不考虑增值税。

A.0B.100C.117D.1100二、多项选择题1.应收票据的计价应按()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二节应收及预付款项练习题

一、单项选择题

1.甲企业为增值税一般纳税企业,增值税税率为17%。

产品价目表标明:产品的不含税销售价格每件3000元,购买20件以上,可获得5%的商业折扣,购买40件以上,可获得10%的商业折扣。

某客户购买该产品35件,规定付款条件2/10,1/20,n/30,购货单位于9天内付款,则甲企业销售实现时,其“应收账款”科目中登记的货款金额是()元。

2.甲企业对外提供中期财务报告。

4月30日收到带自应收票据一张,期限6个月,面值100000元,票面利率6%,6月30日计息后,应收票据的账面价值是()元。

000 000 000 000

3.甲公司2003年开始采用应收账款余额百分比法计提坏账准备,计提比例为2%。

2003年年末应收账款余额为750万元。

2004年2月确认坏账损坏15万元,2004年11月收回已作坏账损失处理的应收账款3万元,2004年年末应收账款余额600万元,则该企业2004年年末提取坏账准备的金额是()万元。

4.甲企业2003年9月1日销售一批产品给A公司,含增值税的价款为58500元器件,收到A公司交来的商业承兑汇票一张,期限为6个月,票面利率为6%。

甲企业于2004年1月30日购入原材料一批,价款64000元,将持有的A公司的商业汇票抵付货款,差额部分用银行存款补足。

甲企业应支付的银行存款为()元。

月15日A公司收到B公司签发的面值为4800元、60天到期、票面利率为12%的票据一张,并于6月30日到银行贴现,贴现率为10%,则贴现所得为()元。

6.在以应收账款余额百分比法计提坏账准备的情况下,已确认的坏账又收回时,应借记()科目,贷记“坏账准备”科目。

A.应收账款

B.银行存款

C.管理费用

D.营业外收入

7.甲公司向乙企业销售商品一批,该批商品按价目表上标明的售价为100000元。

为了促销,甲公司给予乙企业10%的商业折扣,同时,还规定了2/10、1/20、n/30的付款条件。

假定不考虑增值税,甲公司该项应收账款的入账价值为()元。

8.甲公司于2004年11月1日向乙公司销售产品一批,专用发票上注明的售价总额为400000元,增值税额为68000元。

乙公司于当日向甲公司开出了期限为3个月、票面利率为6%的商业承兑汇票一张。

2004年12月31日甲公司该应收票据的账面余额为()元。

答案:

二、多项选择题

1.下列各项中,会引起应收账款账面价值发生变化的有()。

A.结转到期不能收回的应收票据

B.计提应收账款坏账准备

C.收回应收账款

D.收回已转销的坏账

2.下列各项中,应通过“其他应收款”科目核算的有()。

A.代购货单位垫付的运杂费

B.收到的包装物押金

C.应收的各种赔款

D.应向职工收取的各种垫付款

3.按现行会计制度规定,下列项目应计入应收账款入账价值的有()。

A.销售商品价款

B.增值税销项税额

C.商业拆扣

D.代垫运费

4.按照《企业会计制度》的规定,以下正确的表述是()。

A.企业取得应收票据时按票据的面值入账

B.企业取得应收票据时按票据的到期值入账

C.企业应于期末对带票据计提利息,增加应收票据的账面价值

D.企业收到无息票据,在到期之前,其账面价值保持不变

5.企业在销售商品、提供劳务以后,以取得的应收账款等应收债权向银行等金额机构申请贴现,其会计处理原则为()。

A.视同应收债权出售进行处理

B.视同以应收债权换入非货币性资产进行处理

C.按照以应收债权进行债务重组的规定进行处理

D.按照以应收债权为质押取得借款的规定进行处理

6.下列各项中,应作为其他应收款核算的有()。

A.代职工垫付的房租

B.租入包装物支付的押金

C.代购货单位垫付的运杂费

D.已存入证券公司尚未进行短期投资的款项

7.采用备抵法核算坏账损失的企业,下列各项中,计提坏账准备的项目有()。

A.应收账款

B.其他应收款

C.已转入应收账款的应收票据

D.已转入其他应收款的预付账款

8.按照现行企业会计制度的规定,企业进行坏账核算时,估计坏账损失的方法有()。

A.直接转销法

B.账龄分析法

C.销货百分比法

D.应收账款余额百分比法

答案:

三、判断题

1.商业汇票贴现所得不一定小于其票据面值。

()

2.企业销售商品时,发生的商业折扣和现金折扣,对应收账款均不产生实质性影响。

()

3.预付账款不多的企业,也可以不设置“预付账款”科目,而直接通过“应付账款”科目借方加以反映。

()

4.企业持票向银行贴现后,应将贴现净额与票据到期值之间的差额记入“财务费用”科目。

()

5.无论是否带息的应收票据,其账面价值始终等于取得时的入账价值。

()

6.企业的预付账款,如因供货单位破产而无望再收到所购货物的,应当将原计入预付账款的金额转入其他应收款,并计提坏账准备。

()

7.企业按年末应收款项余额的一定比例计算的坏账准备金额,应等于年末结账后“坏账准备”科目的贷方余额。

()

8.在存在现金折扣的情况下,若采用总价法核算,应收账款应按销售收入扣除预计的现金折扣后的金额确认。

()

9.企业将持有的应收票据背书转让用以购买所需物资时,应将“应收票据”科目的余额转入“应付票据”科目。

()

答案:1.√ 2.× 3.√ 4.× 5.× 6.×7. √8.×9. √

四、名词解释

1.应收票据贴现2.现金折扣

3.商业折扣4.销售折让

5.直接转销法6.坏账

7.总价法8.定额备用金制

9.备抵法10.账龄分析法

五、复习思考题

1.应收及预付款项的核算原则是什么

2.应收票据应该何时计提利息

3.应收票据的核算应该注意什么问题

4.现金折扣、商业折扣和销售折让的区别是什么

5.应收账款入账价值的核算应该注意什么问题

6.其他应收款的核算范围主要包括哪些内容

7.如何计提坏账准备

六、计算及账务处理题

(一)A企业为增值税一般纳税企业,2007年月10月1日取得应收票据,票据面值为10000万元,票面利率为12%,6个月期限。

2008年2月1日将该票据背书转让购进原材料,专用发票注明价款为12000万元,进项税额为2040万元,差额部分通过银行支付。

要求:(1)编制2007年12月31日计提利息会计分录;(2)编制2008年2月1日背书转让票据购进原材料会计分录。

(答案中的金额单位以万元表示)

(二)A企业2006年期初“坏账准备”科目余额2000元,本期实际发生坏账损失3000元,年末应收账款余额800000元;2007年实际发生坏账损失1000元,年末应收账款余额1000000元;2008年实际发生坏账损失2600元,年末应收账款余额460000元,坏账准备的计提比例为%。

要求:编制各年有关坏账的会计分录。

(三)T公司2001年开始执行《企业会计制度》,2004年以前按照应收账款余额的%计提坏账准备,2004年1月1日起采用账龄分析法计提坏账准备,年初坏账准备余额为200元,本期发生损失300元,所得税税率33%,假设该项变更属于对坏账损失估计比例的变化(不考虑对期初留存收益的调整)。

账龄分析情况如下所示:

其中,由于债务单位E公司所处的洪灾地区,E公司财务状况不佳,面临破产清算,预计应收E 公司未到期货款5000元的80%无法收回。

要求:

(1)采用账龄分析法结合个别认定法,编制2004年计提坏账准备的会计分录:

(2)计算估计坏账损失方法的改变对2004年净损益的影响。

(四)A公司为增值税一般纳税人。

2005年8月16日将应收账款以不附追索权方式出售给银行,在应收账款到期无法收回时,银行不能向A公司追偿。

该应收账款账面余额为500万元(含增值税),已计提坏账准备5万元。

该银行按应收账款的账面余额的5%预留账款,以备低可能发生的销售退回、销售折让和现金折扣,A公司实际收到款项466万元;2004年10月16日,实际发生的销售退回20万元(含增值税,增值税税率17%,产品成本12万元);2004年月10月31日与银行进行最后结算,差额通过银行收到。

要求:根据上述资料编制有关会计分录。

(答案中的金额单位以万元表示)。