上证指数与GDP比

结合上证综指的历史走势论述GDP变动与证券市场波动的关系

GDP变动与证券市场波动的关系证券作为一种虚拟资产,其价格受到许多因素的影响。

其中,上市公司经营业绩的水平和预期与证券的价格联系尤为紧密。

上市公司作为宏观经济中的微观主体,不可能脱离宏观经济而独立运行。

可以说,宏观经济因素是影响证券市场价格的基础宏观经济的运行状态可以根据各经济变量来衡量。

在证券投资的宏观经济分析中,一国的GDP的增长是一个重要的指标。

因为一国的GDP的增长是该国经济运行中各种经济变量均衡的集中体现。

下面将结合上证综指的历史走势论述GDP变动与证券市场波动的关系。

(一)GDP持续、稳定、高速的增长一国GDP的持续、稳定、高速的增长,反映了社会总需求和总供给增长协调,经济结构比较合理,经济增长速度和本国国力相符,从而表明经济发展的势头良好。

在这种状态下,证券市场的价格通常是呈上升走势。

伴随宏观经济水平持续、稳定、高速增长会出现以下情况:1.上市公司的总体经营业绩水平提高,利润持续上升,股息和红利不断增长,企业经营环境不断改善,产销两旺,投资风险也越来越小,从而公司内在价值上升,促使价格上扬;2.居民的收入增长,投入证券市场的资金会有较大幅度的增加,从而增加了对证券的需求;3.社会普遍对经济发展的预期看好,投资积极性得以提高。

这一切都将推动证券市场价格水平的上升。

例如我国2001年加入世贸组织,2005年人民币汇率改革等时间,使得中国经济保持平稳快速的增长势头,连续12年,GDP平均增速保持9.2%,并呈现增速波浪式加速态势。

其中2005年GDP为184937.4亿元,2006年为216314.4亿元,2007年为265810.3亿元,2006年和2007年的GDP年增长率均超过了百分之十。

显然这两年宏观经济运行良好,GDP出现持续、稳定、高速的增长。

再看上证综指的走势,2006年至2007年上证综指一指呈大幅上涨的走势,知道2007年10月16日上证综指达到最高6124.04点。

由此可以看出,在GDP持续、稳定、高速增长的情况下证券市场的价格呈上升趋势。

我国GDP与上证综合指数的Granger因果关系分析

我国GDP与上证综合指数的Granger因果关系分析作者:王楹来源:《商场现代化》2015年第13期摘要:自利率市场化以来越来越多的人认为金融与实体经济脱离,金融没有很好地为实体经济服务。

本文选取了1990年至2013年的GDP和上证综合指数的年度数据,运用Granger 因果关系分析了我国GDP和上证综合指数的相互关系得出了他们之间存在单向因果关系:GDP是上证综合指数变化的原因,而上证综合指数不是GDP变化的原因。

关键词:GDP;上证综合指数;Granger因果关系检验一、概述GDP不但可反映一个国家的经济表现,还可以反映一国的国力与财富。

股票市场是经发行的股票转让、流通和买卖的场所。

GDP和股票市场的关系,多数人观点认为:GDP和股市之间存在着相互影响的双向关系。

首先,实体经济即上市公司是股票市场的基石,当实体经济发展良好时,国家的GDP就会增加,上市公司经营状况良好,股市上的投资者对股票的前景看好,投资者会增加对股票的投资,从而带来股市的繁荣,股票价格指数就会上升;当实体经济发展萧条时生产萎缩国家的GDP相应的就会下降上市公司的经营状况恶化投资者对上市公司的发展前景不看好相应的对其的股票也看跌投资者会纷纷抛售股票从股市把资金撤回,相伴的是股市的低迷,这样股票价格指数就会走低。

其次,股票市场对GDP也有反向的影响作用。

股市是资金资源优化配置的市场,投资者可以利用各种信息,灵活调整资金的投向和数量。

当投资者凭借某些信息看好一些上市公司的发展认为有投资的价值时,投资者就会增加投资,上市公司容得较多的资金后会扩大生产,这就增加了GDP。

相反,股市低迷投资者撤资上市公司资金链短缺后会直接影响生产,这样会使GDP下降。

然而以上的分析是基于对GDP和上证综合指数的定性分析属于规范分析。

为了考察现实生活中GDP和上证综合指数之间的实际关系,我们对他们之间的关系进行实证分析即定量分析。

二、样本和数据来源论文选择了1990年至2013年的上证综指和GDP的数据进行研究来分别描述股市近年来的表现情况和国民经济形势。

2020年我国1-3季度GDP分析

2020年我国1-3季度GDP分析目录1.2020年1-3季度GDP数据分析 (2)1.1.国内生产总值概述 (2)1.2.2020年1-3季度GDP(现价)数据 (2)1.3.2020年1-3季度GDP(不变价)数据 (2)1.4.2020年1-3季度同比增长速度 (2)1.5.2020年1-3季度环比增长速度 (2)1.6.2020年1-3季度各行业GDP占比 (2)1.7.2020年1-3季度三次产业贡献率 (2)1.8.2020年1-3季度三大需求对国内生产总值的贡献率 (2)2.2020年1-3季度GDP与股票指数的关系 (2)2.1.2020年1-9月主要股指涨跌幅数据 (2)2.2.1-3季度GDP与上证指数的关系 (2)2.3.1-3季度GDP与深证指数的关系 (2)2.4.1-3季度GDP与沪深300指数的关系 (2)2.5.GDP与股票指数关系总结 (2)1. 2020年1-3季度GDP数据分析1.1. 国内生产总值概述国内生产总值数据是由国家统计局国民经济核算司根据不同产业部门、不同支出构成的特点和资料来源情况采用不同方法计算的。

国内生产总值是一个价值量指标,其价值的变化受价格变化和物量变化两大因素影响。

不变价国内生产总值是把按当期价格计算的国内生产总值换算成按某个固定期(基期)价格计算的价值,从而使两个不同时期的价值进行比较时,能够剔除价格变化的影响,以反映物量变化,反映生产活动成果的实际变动。

国内生产总值指数就是根据两个时期不变价国内生产总值计算得到的。

随着经济的不断发展,行业的价格结构也会不断发生变化,为了更好的反映这种变化对于经济的影响,计算不变价国内生产总值需要每隔若干年调整一次基期。

我国自开始核算国内生产总值以来,共有1952年、1957年、1970年、1980年、1990年、2000年、2005年、2010年、2015年9个不变价基期,目前的基期是2015年。

市值与GDP关系图

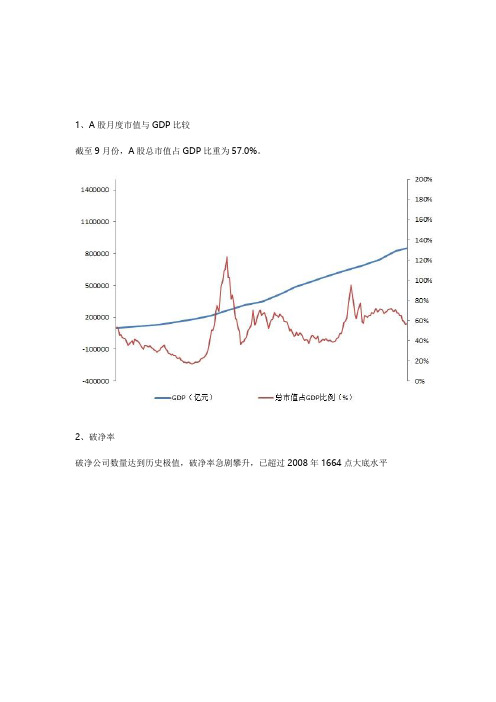

1、A股月度市值与GDP比较截至9月份,A股总市值占GDP比重为57.0%。

2、破净率破净公司数量达到历史极值,破净率急剧攀升,已超过2008年1664点大底水平3、历史新低情况2449低点破发比例接近20%,创新低公司比例已远超2013年1849低点水平4、区间新低情况本轮区间段(2638点——)最低和高点以来(3587点——)最低的比例水平均出现急剧5、两低点区间更低情况:老股后低点更低公司比例接近历史极值水平,新股后低点更低比例仍维持较少水平。

6、指数跌幅、估值跌幅、估值区间比例历史上,A股见底时,指数平均较顶点下跌64%,估值平均下跌76%。

历史上共发生3次见底,1996年1月19日(512点),指数下跌67%,估值回落75%;年下半年以来,上证指数累计最大下跌幅度为14.0%,而深证成指累计最大下跌幅度已达24.5%。

底部时,PE在0-40倍个股数量平均占62%。

市场底部时低估值个股占比较高,三次大底PE0-40倍个股比重分别为:84%、59%和43%,估值大于60x的个股(含负值)比重为:10%、32%和41%。

2018年5月30日,PE0-40倍个股比重为49%,P/E高于60x的个股比重为33%。

2018年9月18日,PE0-40倍个股比重为61%,P/E高于60x的个股比重为26%。

2018年10月19日,PE0-40倍个股比重为66%,P/E高于60x的个股比重为22%。

7、低价股数量低价股数量创出历史新高,10元以下股票占比已超过上轮熊市后低点1849点水平。

8、三轮熊市个股自最高价以来最大跌幅统计了三次熊市从最高点到后低点区间个股自最高价以来最大跌幅,占所有股票的比例。

前提是2015.6.12 5178点以前上市的老股。

到目前,跌幅超50%、60%的个股比例已超过第一次熊市极限位,但跌幅超80%、90%个股比例与第一次熊市相比,还有一定的差距。

上证指数波动与GDP增长率变动的相关性研究

济基本因素对股市影 响的最终结果都是反

映 到 股市 的量 价 变化 中来 ,但 是 传 导 的途

径有 两种不 同形式 :一种是通过影 响上市 公 司的业绩 ,间接地作用于投 资者 的投资

心 理 , 股 市 量价 关 系发 生 明显 的 变化 。 使 这 种 影 响是 深 远 的 ,而 且 滞 后期 很 长 。更 重 要 的 是 , 市 如 果 要脱 离 已有 的 运 行轨 迹 , 股

2 0 这 五年 里 ,两者 走 势 略 有 不 07 同 。其 中在 1 9 — 9 5 ,上 证 94 19 年 指 数走 势 飞 速 上 扬 , GD 而 P的 增 长 速 度 则 出 现 了 略 微 减 缓 。 在 19 9 2年发 生 邓 小 平 南 方 讲话 、十

- .0 0 o 33 O 0 —1 0 0 ) . O( 0 0

上 证 指 数 指 的 是 上 证 综 合 指 数

( H0 0 0 , 上 证 综 合 指 数 的 样 本 股 是 S 0 0 1) 全 部 上 市 股 票 ,包 括 A股 和 B股 ,从 总 体 上 反 映 了上 海 证 券 交 易所 上 市 股 票 价 格 的

证指数增长率减去上年度的上证指数增长

内容 摘 要 :本 文 运 用 时 间 序 列 和 计 量

分析 方 法,收集 19 年 以来上证 指数 和 91

GDP增 长率 的年 度数 据 .利 用 E e 软 Viws 件 ,运 用协 整检 验 、Grng r因果检 验 a e

体 现 出 股 市 是 经济 发 展 的晴 雨 表 ,宏 观 经

Nul y oh s : S a nt o t l p t e i L Sl sau iro H s h E o e o s Co sa t ie r r n x g n u : n t n , n a Te d L

2015年最新-上证指数:指数-GDP市值比率

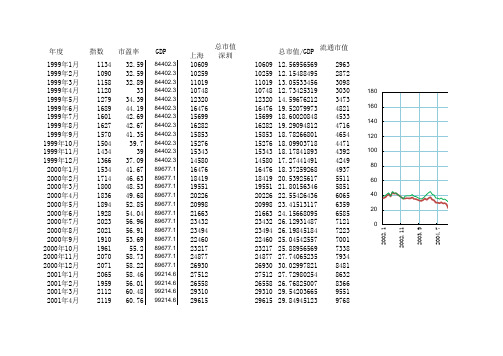

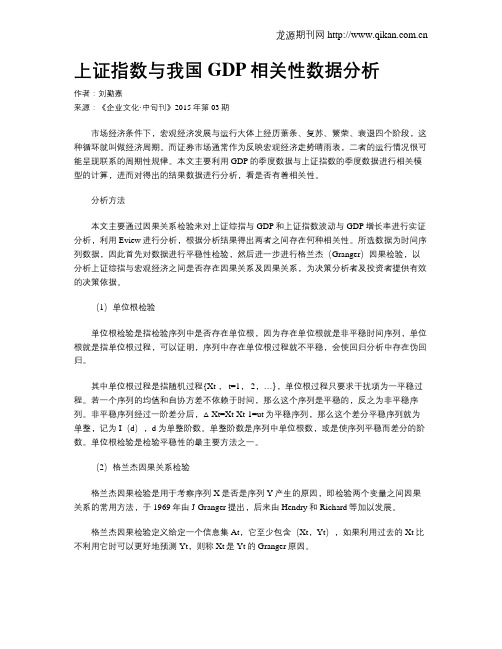

流通市值上海深圳1999年1月1134106091060912.5695656929631999年2月1090102591025912.1548849528721999年3月1158110191101913.0553345630981999年4月1120107481074812.7342531930301999年5月1279123201232014.5967621234731999年6月1689164761647619.5207997348211999年7月1601156991569918.6002084845331999年8月1627162821628219.2909481247161999年9月1570158531585318.7826680146541999年10月1504152761527618.0990371844711999年11月1434153431534318.1784189343921999年12月1366145801458017.2744149142492000年1月1534164761647618.3725926849372000年2月1714184191841920.5392561755112000年3月1800195511955121.8015634658512000年4月1836202262022622.5542643660652000年5月1894209982099823.4151311763592000年6月1928216632166324.1566809565852000年7月2023234322343226.1293148771212000年8月2021234942349426.1984518472232000年9月1910224602246025.0454255770012000年10月1961232172321725.8895656973382000年11月2070248772487727.7406523579342000年12月2071269302693030.0299782184812001年1月2065275122751227.7298025486322001年2月1959265582655826.7682500783662001年3月2112293102931029.5420366595512001年4月2119296152961529.849451239768总市值GDP市盈率指数年度总市值/GDP2001年5月2214311543115431.40063493104472001年6月2218316373163731.88745867105112001年7月1920275182751827.735850049109 2001年8月1834297092970929.944195398968 2001年9月1764286862868628.913096678692 2001年10月1689274632746327.680414628380 2001年11月1747284612846128.686315438750 2001年12月1645275902759027.808420048382 2002年1月14912513413988 3.912235.67729627531 2002年2月15242581314469 4.028236.735157857747 2002年3月16032749315557 4.30539.259434638302 2002年4月16672934016121 4.546141.458145368722 2002年5月15152690214859 4.176138.0839******** 2002年6月17323097816758 4.773643.532830939114 2002年7月16512972016074 4.579441.761824618859 2002年8月16663028216221 4.650342.408396949007 2002年9月15812892215320 4.424240.346478678622 2002年10月15072806614619 4.268538.926572998255 2002年11月14342675613590 4.034636.793522647823 2002年12月13572536312965 3.832834.953208147467 2003年1月14992828514244 4.252935.342848458303 2003年2月15112855714380 4.293735.681908438392 2003年3月15102859914129 4.272835.508223298341 2003年4月15212889513784 4.267935.467502858445 2003年5月15762988114505 4.438636.886078740 2003年6月14862826513364 4.162934.5949228251 2003年7月14762833313151 4.148434.474422748275 2003年8月14212746912836 4.030533.494639118028 2003年9月13672666412416 3.90832.476628127825 2003年10月13482642212099 3.852132.012082776352006年4月14402717010598 3.776820.6137626786642008年10月17289171920348.1411.2067143.55410065275022011年4月2911.51218892584727.0827.3652168.20805482013年10月2141.61215118584224.6923.5409745.3172832013年11月2220.50215693389983.2924.6916347.53234836 2013年12月2115.98215040687911.9223.8317945.87712861 2014年1月2033.08214557591513.5623.7088640.31988082 2014年2月2056.30214842692871.3624.1297441.03564 2014年3月2033.31214706488883.523.5947540.12582927 2014年4月2026.36214681288780.3523.5592440.06543156 2014年5月2039.21214799091059.9423.9049940.65343807 2014年6月2048.33214875494708.3924.3462441.40383049 2014年7月2201.562160754100518.8926.1272944.43272921 2014年8月2217.202162579105359.4126.7938445.56628442 2014年9月2363.872175316117424.0329.27449.78411072 2014年10月2420.182180185119512.3229.9697350.96728507 2014年11月2682.832200417126574.7732.6991855.60904835 2014年12月3234.682243102128572.9437.1674963.207981372015年1月3352.9625676814318439.995262.8397880210002000300040005000600070002005.52006.32007.12007.112008.92009.72010.52011.32012.12012.112013.92014.7上证指数:沪深市场总市值/GDP-指数沪深市场总市值/GDP (%)上证指数上证指数:沪深市场总市值-指数10002000300040005000600070002005.52006.32007.12007.112008.92009.72010.52011.32012.12012.112013.92014.7沪深市场总市值(万亿)上证指数。

上证指数与我国GDP相关性数据分析

上证指数与我国GDP相关性数据分析作者:刘勤嘉来源:《企业文化·中旬刊》2015年第03期市场经济条件下,宏观经济发展与运行大体上经历萧条、复苏、繁荣、衰退四个阶段,这种循环就叫做经济周期。

而证券市场通常作为反映宏观经济走势晴雨表,二者的运行情况很可能呈现联系的周期性规律。

本文主要利用GDP的季度数据与上证指数的季度数据进行相关模型的计算,进而对得出的结果数据进行分析,看是否有着相关性。

分析方法本文主要通过因果关系检验来对上证综指与GDP和上证指数波动与GDP增长率进行实证分析,利用Eview进行分析,根据分析结果得出两者之间存在何种相关性。

所选数据为时间序列数据,因此首先对数据进行平稳性检验,然后进一步进行格兰杰(Granger)因果检验,以分析上证综指与宏观经济之间是否存在因果关系及因果关系,为决策分析者及投资者提供有效的决策依据。

(1)单位根检验单位根检验是指检验序列中是否存在单位根,因为存在单位根就是非平稳时间序列,单位根就是指单位根过程,可以证明,序列中存在单位根过程就不平稳,会使回归分析中存在伪回归。

其中单位根过程是指随机过程{Xt , t=1, 2,…},单位根过程只要求干扰项为一平稳过程。

若一个序列的均值和自协方差不依赖于时间,那么这个序列是平稳的,反之为非平稳序列。

非平稳序列经过一阶差分后,△Xt=Xt-Xt-1=ut为平稳序列,那么这个差分平稳序列就为单整,记为I(d),d为单整阶数。

单整阶数是序列中单位根数,或是使序列平稳而差分的阶数。

单位根检验是检验平稳性的最主要方法之一。

(2)格兰杰因果关系检验格兰杰因果检验是用于考察序列X是否是序列Y产生的原因,即检验两个变量之间因果关系的常用方法,于1969年由J·Granger提出,后来由Hendry和Richard等加以发展。

格兰杰因果检验定义给定一个信息集At,它至少包含(Xt,Yt),如果利用过去的Xt比不利用它时可以更好地预测Yt,则称Xt是Yt的Granger原因。

我国股票市场与GDP关系的实证分析

DZGDP D ZGDP ZSHAN GZH ZDSHAN GZH D2 ZDSHAN GZH

2

数据来源 : 2005 年《中国统计年鉴》 、 《中国经济景气 月报》 、中国统计局网站 , 国研网 。

1991 — 2005 年各变量序列的 ADF 检验结果 ADF 检验值 - 21 741 541 3 3 3 - 31 099 534 3 3 3 - 41 039 291 - 31 617 101

三 、实证分析及检验

笔者选择我国 1991 - 2005 年的 GDP 、上 证 ( S HAN GZH ) A 股价格指数的数据作为样本进行 统计分析 ( 见表 1) 。 首先对变量序列计算增长率 , 并用增长率数据 对其进行单位根的 ADF 检验 ( 数据分别为 ZGDP , ZSHAN GZH) , 测算 ZGDP 与 ZSHAN GZH ( 分 别 代表 GDP 与上证 A 股价格指数的增长率) 在各时段 的平稳性特征 , 解释各变量变化的规律 (如表 2

Fa , 则拒绝 H0 , 认为 X 与 Y 有因果关系 , 反之接 受 H0 , 认为 X 与 Y 无因果关系 。当 X 与 Y 位置交 换 , 就成为检验 Y 关于 X 的因果关系。

所示) 。

表 1 GDP 、SHANGZH 各年数据 ( 单位 : 亿元) 年份 GDP SHAN GZH 1991 21 6171 8 1681 633 3 1992 26 6381 1 6621 177 5 1993 34 6341 4 6671 163 3 1994 46 7591 4 7401 338 3 1995 58 4781 1 8011 259 2 1996 67 8841 6 1 0431 223 1997 74 4621 6 1 2381 013 1998 78 3451 2 1 3321 869 1999 82 0671 5 1 4681 013 2000 89 4681 1 2 0141 113 2001 97 3141 8 2 0291 869 2002 105 1721 3 1 6501 949 2003 117 2511 9 1 4971 04 2004 136 5151 0 1 2661 50 2005 150 0291 9 1 1611 05

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上证指数与GDP比

上一篇文章谈到上证指数复合增长率,指数分别在2005年6月和2008年10月时与按复合增长率计算出来的点数最相近似1.

这次咱们再谈谈指数与GDP关系

大家都一直在说股市是经济的晴雨表,也就是说股市反应了经济的变化,如果按这样的说法,股市应该和经济同步增长才合乎道理。

但是经济数据是按事实根据科学方法统计出来的,而股市是人与人之间交易,有很大的心理成分,这也是股市与经济偏离的原因。

在中国这个不成熟的市场,弱势市场,股市在很长一段时间里与经济偏离很大,但是随着人们投资意识改变和市场法律法规的健全,股市将逐步向半强势市场发展,股市的增长最终将回归经济的增长。

但这是非常短暂的。

上图是上证指数增长与GDP增长比。

1990年——2009年(保守计算09年增长6%)

90年至05年中国GDP增长了9.18倍,而指数增长9.98

倍

两者比将近1/1.这是90年以来最低点。

随后股市就脱离经济增长出现了2年半的疯牛。

在07年10月下跌以来至08年10月指数最低跌倒1664点比90年开盘涨了16.64倍,而较90年2008年GDP增长了16.1倍这次指数与GDP的比率又是将近1/1。

我不敢去猜测故事的底部,但是直觉告诉我这就是相对底部。

这是泥鳅妄自断言,不做投资参考。

只是大家相互交流。

作图技术有限,请大家谅解。

图下坐标1为90年。