2019-2020广汽新能源业务研究报告

2019-2020年新能源汽车专题报告

2019-2020年新能源汽车专题报告目录一、2016-2019 年:新能源汽车平价行至何处?(一)我国新能源乘用车性能、效率有了显著提升(二)电池技术成果斐然,补贴退坡遭遇成本瓶颈二、2020 年:降本增效,柳暗花明(一)电池系统减模组化:CTP 方案(1)宁德时代CTP方案:乘用车方面商用车方面(2)比亚迪GCTP方案(3)蜂巢能源CTP方案(二)电芯材料减钴化:三元高镍化+磷酸铁锂携手并进(1)全球高端产品凝聚高镍化共识(2)磷酸铁锂电池将有望率先实现1元/Wh目标(1)乘用车(2)商用车(三)电机电控一体化:电驱动轴(1)GKN eDrive(2)博世 eAxle(四)传动与制动系统:多档位传动机构、EHB1. 传动系统:多档位传动机构2. 制动系统:电子液压制动系统EHB三、降本增效深刻影响产业发展,投资机会蕴含其中(一)我国油耗法规日益严苛第一、二阶段(2005-2011)第三阶段(2012-2015):2011年第三阶段标准《乘用车燃料消耗量评价方法及第四阶段(2016-2020)(二)降耗深刻影响产业发展,多种增效技术迸发1. 涡轮增压技术2 . 变速箱技术(三)耐世特显著受益于电动转向系统 EPS 渗透率提升四、投资建议2019-2020年新能源汽车专题报告导语展望2020年我国新能源汽车产业环境,国内车企面临补贴下滑的同时,还面临着我国开放市场下海外品牌的竞争。

我国已于2018年取消专用车和新能源汽车的外资股比限制,特斯拉国产Model 3已量产,大众、宝马、奔驰、奥迪新能源车型国内布局加快。

一、2016-2019 年:新能源汽车平价行至何处?(一)我国新能源乘用车性能、效率有了显著提升整车性能、效率提升是业内永恒的追求,降本增效能有效拉升企业竞争力,提升终端需求。

我国新能源汽车财政补贴政策坚持“扶优扶强”,优化技术指标,对我国新能源汽车的发展提供了重要指引。

我国每年新的新能源补贴政策都按照技术上先进、质量上可靠、安全上有保障的原则,适当提高技术指标门槛,重点支持技术水平高的优质产品,涉及到稳步提高新能源汽车动力电池系统能量密度门槛要求、适度提高新能源汽车整车能耗要求、提高纯电动乘用车续驶里程门槛要求等。

2020中国新能源汽车产业发展研究报告

02 新能源乘用车 年度观察

1. 综述:随政策波动,整体走高 2. 2019年新能源乘用车市场特点 3. 12月企业表现分析 4. 2020年新能源乘用车市场五大走势

2.1 综述:随政策波动,整体走高

2019年全年新能源乘用车整体还是保持了增长。国内新能源乘用车累计销量为106万辆,比上年同期增 长约5%。其中,纯电动乘用车约为86万辆,插混乘用车约为20万辆。

2.2 2019年新能源乘用车市场特点

“ 自主品牌势强,合资外资无优势

2.2 2019年新能源乘用车市场特点

比亚迪 北汽新能源 上汽乘用车 吉利汽车 上 通五菱 奇瑞 汽车 广汽新 能源 长城汽 车 上汽大众 江淮汽车 华 晨宝马 长安 汽车 蔚来汽 车 一汽轿车 小鹏汽车 华 泰汽车 威马 汽车 东风乘 用车 江铃汽 车 东风日产

当年,比亚迪共卖出22.14万辆新能 源乘用车,以绝对优势卫冕国内冠

军,紧随其后的北汽新能源和上汽

乘 用车分别卖出15.11万辆和7.59万 辆。

2019年新能源乘用车销量TOP20车企 中,只有上汽大众、华晨宝马和东风

日产3家,且成绩最好的上汽大众只 排在第9位。

2.2 2019年新能源乘用车市场特点

2.1 综述:随政策波动,整体走高

前涨后跌

2012年-2019年新能源乘用车历月销量 单位:万辆

2012年 2016年

2013年 2017年

2014年 2018年

2015年 2019年

执行2018年政策

过渡期

9.12

11.10 9.16

13.35

9.69

6.68

5.08

新政退坡期

7.08 6.50 6.56

比亚迪卫冕冠军

新能源汽车调查报告

新能源汽车调查报告近年来,随着环保意识的不断加强和技术的不断创新,新能源汽车逐渐成为消费者的新宠。

根据最新的新能源汽车调查报告显示,新能源汽车的销量与用户忠诚度不断提升,预计未来的发展潜力将会更加巨大。

首先,新能源汽车的销量迅速增长。

据调查报告显示,在电动汽车市场中,特斯拉依旧占据了绝对的领导地位,而国内企业增长也非常强劲,比如比亚迪、众泰汽车等。

2019年,全国电动汽车产销量双双超过100万辆,较上年增长近三成,其中插电式混合动力汽车是主要推动力。

其次,用户对新能源汽车的忠诚度也越来越高。

随着用户对新能源汽车的了解更多了解和使用,他们对新能源汽车的满意度和忠诚度也越来越高。

很多用户表示,在日常驾车中,新能源汽车的使用感受更加舒适安静,且具有更加环保的特点,这也成为了用户选择新能源汽车的重要原因之一。

最后,新能源汽车的用户群体逐渐年轻化和多元化。

调查显示,以80后和90后为主要消费群体,这两个群体对科技感十分敏锐,他们对新能源汽车的接受度更高,对驾驶过程中的应用体验、智能驾驶等都越来越看重。

此外,特斯拉等互联网汽车厂商通过线上营销和社交媒体宣传,吸引了一大批年轻消费者。

总的来说,新能源汽车正在获得越来越多的用户和市场的认可,未来的潜力也越来越受到各大企业的关注和投资。

不难看出,新能源汽车将会成为未来的汽车市场的趋势和主流。

除此之外,新能源汽车的发展带来了越来越多的机遇和挑战。

新能源汽车的技术不断创新,例如快速充电、长续航、智能驾驶、车联网等。

同时,新的能源汽车政策也不断推出,例如购置补贴、充电基础设施建设、新能源汽车的出租车和物流行业的推广等。

这些政策措施有效地刺激了新能源汽车市场的发展,并且也为相关企业提供了更多的机会。

在新能源汽车市场的竞争中,不同的新能源汽车品牌也逐渐崭露头角,逐渐获得更多的用户和市场份额。

以下是三个新能源汽车品牌的案例:1. 特斯拉特斯拉是目前全球市场上最被人称道和关注的新能源汽车品牌之一。

新能源汽车行业研究报告

新能源汽车行业研究报告01 国内:结构剖析,ToC与非限购驱动为什么2020Q4以来国内产销预期连续调升。

2020年底市场预期2021年国内新能源车产销在180-200万辆,不过21Q1国内即实现了53万辆的产量,4-5月维持在21.6、21.7万辆,在1月数据发布后,市场修正2021年预期到230-250万辆,4-5月数据发布后,市场预期进一步上修至260-280万辆。

2021年产销超预期的核心原因是国内进入ToC端驱动的消费崛起阶段(2021年1-5月ToC端占比达到77%),行业的季节性大幅弱化,因而2020年9月以来的新车周期,切实提升了国内新能源车的渗透率水平,且伴随新车型的陆续发布,渗透率呈现持续抬升趋势。

分终端:限购渗透率二次抬升,非限购逼近拐点。

从分城市ToC端的新能源渗透率来看,限购城市在2020H1的稳态渗透率在12-13%左右,2020Q4起在上海政策带动下冲高至20%,不过上海政策在2021年已经逐步弱化,而限购城市的新能源渗透率仍维持20%以上。

在非限购城市,新能源渗透率在2020年有质变突破,从2-3%的渗透率翻倍增长至7%左右,已经临近渗透率变革的拐点。

其中柳州、洛阳、温州、驻马店、济宁、海口、南宁、菏泽、宁波等城市的ToC端新能源渗透率较高。

非限购B/C级高增,限购非牌照需求启动。

在非限购城市渗透率提升的过程中,不可否认A00级车型的贡献,但也需要注意到,B、C级车在2020年非限购城市实现186%、145%的同比增长,增速甚至高于A00级。

同时在限购城市中,牌照需求或也并非唯一,消费者认可新能源车产品,使用存量牌照购买新能源车的比例提升。

分车型:MINI、M3引领,更多是百花齐放。

特斯拉、宏光MINI及其他A00、新造车占到2020年9月以来新能源车销量环比增长的一半以上,不过其他车型也是重要贡献,百花齐放。

02 国内:增量需求创造与存量需求替代一是增量需求创造,二是存量需求替代。

2019-2020年汽车行业分析报告

2019-2020年汽车行业分析报告汽车制造业是我国国民经济发展的支柱产业之一,具有产业链长、关联度高、就业面广、消费拉动大等特性。

汽车制造上游行业主要为钢铁、化工等行业,下游主要为个人消费、基建、客运和军事等。

汽车制造行业景气度与宏观经济、居民收入水平和固定资产投资密切相关,而钢材价格、油气价格、消费者偏好以及产业政策等外部因素也是影响汽车制造行业的重要因素。

经过多年发展,我国汽车保有量已得到大幅提升。

2019年以来,受宏观经济下行压力加大、消费者信心下降、前期汽车消费刺激政策逐步退坡和固定资产投资增速放缓等因素影响,我国汽车制造行业景气度进一步下行,行业产销量萎缩。

受行业收入下降及原材料钢材价格维持高位等因素影响,汽车制造企业整体盈利能力减弱,信用风险有所加大,行业内规模体量小、盈利能力弱及对新能源补贴等政策敏感度高的企业信用风险或将明显上升。

受行业景气度下行影响,样本企业汽车销量2018年来出现下降,产能利用率有所降低,企业经营压力加大。

财务方面,由于销量下降及原材料成本保持高位,样本企业毛利率出现下降,且2019年前三季度降幅较为明显。

得益于回款较好及费用控制,样本企业经营性现金流表现尚可,但投资性现金流持续净流出,非筹资性现金流对短期债务的覆盖程度一般,且样本企业财务杠杆水平普遍较高,其中部分样本企业偿债压力大。

2019年前三季度,行业内仍以发行中期票据和公司债等传统债券为主,当期发行的债券信用评级全部为AA+级以上(含AA+级),发行利差总体较小。

级别调整方面,受行业景气度下行及自身经营问题影响,2019年前三季度汽车制造行业共有3家主体信用等级下调,其中1家违约,其他主体信用等级无变动。

展望2020年,在宏观经济增长放缓、汽车保有量进一步上升以及前期新建产能继续释放等多重因素影响下,预计国内汽车市场竞争压力将进一步加大,且在前期政策刺激并较大量释放有效需求之后,政策空间及效果或将受到一定约束。

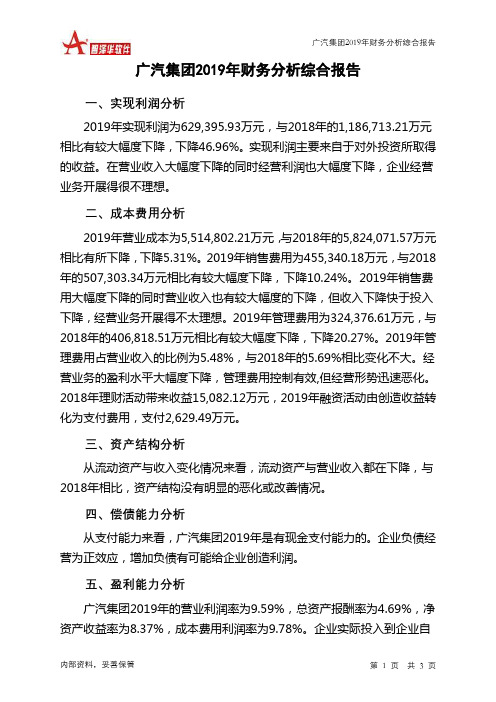

广汽集团2019年财务分析结论报告

广汽集团2019年财务分析综合报告广汽集团2019年财务分析综合报告一、实现利润分析2019年实现利润为629,395.93万元,与2018年的1,186,713.21万元相比有较大幅度下降,下降46.96%。

实现利润主要来自于对外投资所取得的收益。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年营业成本为5,514,802.21万元,与2018年的5,824,071.57万元相比有所下降,下降5.31%。

2019年销售费用为455,340.18万元,与2018年的507,303.34万元相比有较大幅度下降,下降10.24%。

2019年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2019年管理费用为324,376.61万元,与2018年的406,818.51万元相比有较大幅度下降,下降20.27%。

2019年管理费用占营业收入的比例为5.48%,与2018年的5.69%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2018年理财活动带来收益15,082.12万元,2019年融资活动由创造收益转化为支付费用,支付2,629.49万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,广汽集团2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析广汽集团2019年的营业利润率为9.59%,总资产报酬率为4.69%,净资产收益率为8.37%,成本费用利润率为9.78%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

601238广汽集团2020年第三季度报告正文

公司代码:601238 公司简称:广汽集团广州汽车集团股份有限公司2020年第三季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人曾庆洪、总经理冯兴亚、主管会计工作负责人王丹及会计机构负责人(会计主管人员)郑超保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表注1:报告期末,股东总数为53,715户,其中A股为53,456户,H股为259户。

注2:广州汽车工业集团有限公司持有本公司A股5,206,932,069股,约占本公司A股股本的72.93%;同时,通过港股通及其香港全资子公司广汽集团(香港)有限公司持有本公司H股292,208,000股,约占本公司H股股本的9.43%;故其持有本公司A、H股合计共为5,499,140,069股,约占本公司总股本的53.71%;注3:HKSCC NOMINEES LIMITED即香港中央结算(代理人)有限公司,其持有的H股股份为代表多个客户持有,广汽集团(香港)有限公司持有的公司H股股份也委托登记在香港中央结算(代理人)有限公司处。

注4:香港中央结算有限公司所持有的股份是代表多个H股投资者通过沪股通持有的A股股份。

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明□适用√不适用3.3报告期内超期未履行完毕的承诺事项□适用√不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明□适用√不适用。

广汽新能源业务研究报告(2019版)

广汽新能源:全新电动工厂正式投产广汽新能源成立于2017年7月28日,致力于提供世界级的移动智能新能源产品和服务。

其专属工厂规划总产能为40万辆/年,其中一期产能20万辆/年,总投资47亿元。

工厂广泛应用物联网、大数据、智能机器人等技术,将智能制造与广汽生产方式深度融合,是可以让用户深度参与汽车定义、具备个性化定制生产能力的工厂。

2018年自主品牌龙头企业比亚迪、广汽乘用车、上汽乘用车、长安汽车、吉利汽车和长城汽车的新能源乘用车销量占比分别是45.0%、4.1%、15.9%、4.5%、3.9%和1.3%。

2018年六大自主品牌新能源乘用车销量占比广汽新能源当前有四款上市车型,其中两款是插电式混动车型:GA3S PHEV 和GS4 PHEV ;和两款纯电动车型:GE3和AionS 。

其中,今年全新纯电车型AionS 于4月底正式上市,目前已经收获了超5万台的订单,预计会成为今年的爆款车型。

1,077503801 1,0101,310 1,5871,3481,4152,0072,8603,0143,1001,967 809 1,587 1,7941,28682.6%60.8%98.1%77.6%-1.8% -20.0%0.0%20.0%40.0%60.0%80.0%100.0% - 500 1,000 1,500 2,000 2,500 3,000 3,5001月 2月3月4月5月6月7月 8月 9月 10月 11月 12月2018年2019年2019年YoY%2018-2019年广汽新能源E V +P H E V 月度合计销量 (单位:辆)车型EV/ER EV/PHEV电池容量(kwh ) 电机功率(kW )最大扭矩(N.m) 工况法纯电综合续航里程(km ) 最高时速(km/h) MSRP (万元) 补贴后价格(万元) 上市时间2018年零售量Aion S EV 58.8(510版)135300 410/510130/15613.98-20.58 2019.04 - GS4 PHEV 12 130 300 58 180 19.68-20.68 16.38-17.38 2018.09 9852 GE3 EV 54.8 132 290 410 156 22.05-24.65 12.98-15.58 2018.08 8707 GA3SPHEV12 130 300 60 180 16.48-17.48 11.58-12.582017.04 480广汽新能源:销量以京粤沪为主,AionS 有望取得突破从2017年至今,主要限购限牌地区(北京、广州、上海、深圳)是广汽新能源的重点销售区域,其中广东因品牌所在地优势占据绝对份额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

蔚来ES6 SUV

4850*1965*1731 2900 70/84

18.1

320/400

特斯拉Model 3 Seden

4694*1850*1443 2875 60/75

12.5

175/220/258/340

NEDC续航里程(km)

410/510

410/500

401/420/520

135 130

GE3

EV

54.8

132

GA3S

PHEV

12

130

GA5(停售) EREV

13

94

4月

最大扭 矩

(N.m )

300

5月

6月

7月

8月

9月

10月 11月

工况法纯 电综合续

航里程 (km)

最高时速 (km/h)

MSRP(万元)

补贴后价格 (万元)

410/510 130/156

13.98-20.58

广汽新能源:起步晚,跑得快

2018年自主品牌龙头企业比亚迪、广汽乘用车、上汽乘用车、长安汽车、吉利汽车和长 城汽车的新能源乘用车销量占比分别是45.0%、4.1%、15.9%、4.5%、3.9%和1.3%。

2018年六大自主品牌新能源乘用车销量占比

广汽新能源:起步晚,跑得快

广汽新能源当前有四款上市车型,其中两款是插电式混动车型:GA3S PHEV和GS4 PHEV;和两款纯电动车型:GE3和AionS。其中,今年全新纯电车型AionS于4月底正式 上市,目前已经收获了超5万台的订单,预计会成为今年的爆款车型。

2018-2019年广汽新能源 EV+PHEV月度合计销量

(单位:辆)

2018年

2019年

3,500

98.1%

3,000 2,500 2,000 1,500 1,000

500

82.6%

77.6%

1,967 1,077

60.8%

1,587

1,794 1,310

1,587

1,286

809 801

1,010

广汽传祺aion S Seden

4768*1880*1530 2750

58.8(510km版本)

13.1

135

吉利几何A Seden

4736*1804*1503 2700

51.9/61.9

13.5

120

比亚迪秦Pro Seden

4765*1837*1515 2718

53.1/56.4/69.5

13.5

永磁同步

CATL523三元锂电池 CATL523三元锂电池

(410km)/CATL811 (410km)/CATL811 三元锂电池(510km) 三元锂电池(500km)

4.9/3.7(0-50km)

5.6/4.7

快充 30%-80% 0.5h

Aion S

AionS:超长续航,超低电耗,超值价格

AionS凭借搭载CATL新一代811三元电池和独特的“三合一”电驱系统,高续航版本实现 了最高达510km的NEDC续航里程,在同级车中已然出类拔萃,较同级别车型中(吉利 几何A、比亚迪秦Pro)有极高的性价比。

参数配置对比 车型 尺寸(mm) 轴距(mm) 电池容量(kWh) 最长续航版百公里电 耗(kWh/100km) 最大功率(kW)

12月

-20.0%

பைடு நூலகம்

上市时间

2018年 零售量

2019.04

-

300

58

180 19.68-20.68 16.38-17.38 2018.09 9852

290

410

156 22.05-24.65 12.98-15.58 2018.08 8707

300

60

180 16.48-17.48 11.58-12.58 2017.04

503 -1.8%

1,348

2019年YoY%

2,007 1,415

2,860

3,014

3,100

100.0% 80.0% 60.0% 40.0% 20.0% 0.0%

-

1月

2月

3月

车型

Aion S GS4

EV/ER EV/PH

EV

EV

PHEV

电池容 量

(kwh )

58.8 (510版)

12

电机功率 (kW)

420/430/510 460/664/590/595

最高时速(km/h) 零百加速时(s) 充电时间(h) 电动机类型

电池类型

130/156

150

-

200

225/233/261

7.9 快充 30%-80% 0.57h

慢充 9.5h

永磁同步

8.8

快充 30%-80% 0.5h/0.55h

慢充 8h/11h

480

225

50

150 19.93-21.93

2016

71

广汽新能源:销量以京粤沪为主,AionS有望取得突破

从2017年至今,主要限购限牌地区(北京、广州、上海、深圳)是广汽新能源的重点销 售区域,其中广东因品牌所在地优势占据绝对份额。我们认为,广汽AionS的爆款潜力使 其有望在非粤地区取得销量突破。

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

2017-2019年广汽新能源各车型在各地区上牌数量占比

6 3

26

3

Aion S

北京 广东 天津 上海 浙江 山东 其他地区

1,485

103

378

165

1,060 264

7,229

5,201

GE3 EV

194 140 89

2019-2020广汽新能源业 务研究报告

广汽新能源:全新电动工厂正式投产

广汽新能源成立于2017年7月28日,致力于提供世界级的移动智能新能源产品和服务。 其专属工厂规划总产能为40万辆/年,其中一期产能20万辆/年,总投资47亿元。工厂广 泛应用物联网、大数据、智能机器人等技术,将智能制造与广汽生产方式深度融合,是 可以让用户深度参与汽车定义、具备个性化定制生产能力的工厂。

380

GA5 EREV

599

GA3S PHEV

729 915 1,148

11,189

GS4 PHEV

广汽新能源的品牌变奏:从传祺到Aion

2018年8月,广汽新能源发布全新品牌Aion,含义是“将爱藏于心的智能出行体验” Aion S:今年4月上市,是肩负广汽新能源“变道超车国际品牌”以及“超越燃油车”使 命的开山之作。AionS是基于广汽第二代纯电专属平台GEP打造的首款车型,聚合了五大 技术优势:长续航、大空间、高智能、高安全和深度定制;也是全球首款具备太阳能生态 座舱的新能源车型。 Aion LX:将是全球首款NEDC续航超600km的纯电SUV,轴距超2900mm,百公里加速 达3.9s,并搭载L3级自动驾驶系统和太阳能生态座舱,计划将于今年9月上市。