2018年电大会计学本科_财务报表分析_(01任务)一格力电器

2018财务报表分析格力-财务报表综合分析

《财务报表分析》作业 4:财务报表综合分析所谓财务综合分析,就是将企业偿债能力、营运能力和获利能力、发展能力等各专项或专题方面的分析纳入到一个有机的分析系统之中,系统、综合、全面的对企业财务状况,经营状况进行解剖、分析和评价,从而对企业整体财务状况和经济效益做出较为准确、客观的评价与判断。

财务报表综合分析方法有很多,主要有杜邦分析法、综合系数分析法、雷达图分析法等,我们采用杜邦分析法对格力电器进行财务报表综合分析。

一、杜邦分析法的核心比率杜邦分析法 , 又称杜邦财务分析体系 , 简称杜邦体系, 是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头 , 以资产净利率和权益乘数为核心 , 重点揭示企业获利能力 , 资产投资收益能力及权益乘数对净资产收益率的影响 , 以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:净资产收益率=总资产收益率 *平均权益乘数因为:总资产收益率=销售净利率 *总资产周转率所以:净资产收益率=销售净利率 *总资产周转率*平均权益乘数=(净利润/营业收入)* (营业收入/平均总资产)* (平均总资产 /平均净资产)从公式可以看出,销售净利率是利润表的概括,净利润与营业收入两者相除是企业全部经营成果的概括,权益乘数是资产负债表的概括。

总资产周转率把利润表和资产负债表联系起来,是净资产收益率可以综合整个企业经营活动和财务活动业绩。

二、杜邦分析法的基本框架利用杜邦分析法进行综合分析时,我们可以把各项财务指标之间的关系绘制成杜邦分析图,编制格力电器 2014-2016 年度的基本框架如下:2014 年度格力电器杜邦分析图35.23*恿资产曲車軀駝司财的牺帖比妞系戳9 8训39.31* 3.681期潘秫鉢J转率10.19* A 6 9砍71 1HM3亿■■當中吟盘人1400g却熄或人1400亿■15^12负僵总总liniz资产感爾166疣ttA牖屜卓总勒济动憬产菲iS动幣書1401£低1£12010361名耐沁1400 忆S1L丽88吃言业税工及斟尤期耐326忆'瞬辭545亿棗務注MK!户2ljfc无黑晝产2诚畀汰出TN&P;曹业夕豔人13.6 亿所咻用啜42亿测辭*舅权投婕两誉7.06£矽炼7.24C 25吃贾产裤审那張3 98伉冒业P陵出幻宦更电碘亿2€ 6£15 9C 旦他应储9221 万拧負咗皓能=5翊©St产2095H 啣縄时4266 万 3.81C149亿在建工收12.5£8L9E 具世IL鬲动愠产序夷Sfi.0£ 只电顽才曙产6. &8 亿2015年度格力电器杜邦分析图27 3194日狂司"斜叶胡“7 94*99 28%3.47■资产员僮苯12.55%0.閃次1 1 ■ ■1s&.m带科同・愛担&收入fiftMK覽产总飯 血亿1006E1006£161 ?£H31£161?C2016年度格力电器杜邦分析图i 售掘=收益*30.41*3产律車障 曰廉已公司聘丰牝串帝网占忆般義新9 02%99. 34«3 3S•业y总疥产田牯工 4亠f4亠资产负网W.1O*0,64次1 41翎蒯串柳■业总收人 S'itSCrA毎产总静 臭债思苗僵产摘156忆11D 吃noiE一 IT182目亿 iz«£1824^收人楚靜淑功餐产非両償产U01-E«4£H2&C3關亿以上杜邦分析图通过几种主要财务比率之间的相互关收入总壺删曲tsWll£ 8观■业总枚人 臂业赫期直身用100迩営业相主敢附;C-10 [亿 营业外收入 H -O £22时务费用 -193£ WSSWBl 费收甘 9665万畫产餓(1滞先 沁万砲50 5g1105 万翻喷产非蒂粧产1209忆407^断鮭可铀售皿资产趣a*fiBBE27. Dg26. 6^,三弓怪土融荒产持頁至鱼麗挖昼召欢岀—■^―28-8 亿9M65—蒐族寂£期巒睢&用8.48^ 4强 810J5MMS 收款@1®产 屉匙独規资产1M12存播 赵二腔R 他非冇劝资严XF 亿20 4£&刃亿且寵蛊动直产ifi.eC着业思I&人冒业廉車1W1记 允娇■^幼收益 io HS背炉卜耳缺 W 比匚?2&g 「14. 3£ 所壽卑浮£ 如吃171亿 射脣赛用 FB 五応热皆收益舟产冨值抿夬165亿-£2 2£-4391J5 M 外芟出晉足鰻甲54 9£2441JJ懐帝竄蠱科牌出畜工制野声无删声950£13_jg33 0£璃性盘购芦博帀至到期投箕开妙出 -— 一—扶菌甲柑歼用豆誉28屹i.o^E^―顼卄北款段守忖白吐产F 期恃样環甲15 1E5.96-IS】两•万 固他更魅固定资产理魁袴再戦卑产2-4&E打吃 96. F 忆萍於站工稅具他牡尿动遥产90 2£E.B2 亿13 1亿耳产 值戒系,全面系统直观的对格力电器2014-2016年三年来的财务状况进行了直观的反映。

2018年财务报表分析网上作业:任务1格力电器偿债能力分析

《财务报表分析》作业1:偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

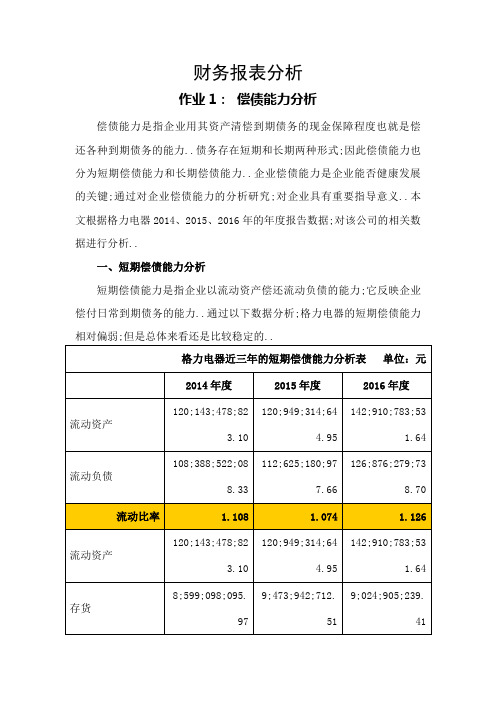

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率。

是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

2018财务报表分析 格力-财务报表综合分析

《财务报表分析》作业4:财务报表综合分析所谓财务综合分析,就是将企业偿债能力、营运能力和获利能力、发展能力等各专项或专题方面的分析纳入到一个有机的分析系统之中,系统、综合、全面的对企业财务状况,经营状况进行解剖、分析和评价,从而对企业整体财务状况和经济效益做出较为准确、客观的评价与判断。

财务报表综合分析方法有很多,主要有杜邦分析法、综合系数分析法、雷达图分析法等,我们采用杜邦分析法对格力电器进行财务报表综合分析。

一、杜邦分析法的核心比率杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:净资产收益率=总资产收益率*平均权益乘数因为:总资产收益率=销售净利率*总资产周转率所以:净资产收益率=销售净利率*总资产周转率*平均权益乘数=(净利润/营业收入)*(营业收入/平均总资产)*(平均总资产/平均净资产)从公式可以看出,销售净利率是利润表的概括,净利润与营业收入两者相除是企业全部经营成果的概括,权益乘数是资产负债表的概括。

总资产周转率把利润表和资产负债表联系起来,是净资产收益率可以综合整个企业经营活动和财务活动业绩。

二、杜邦分析法的基本框架利用杜邦分析法进行综合分析时,我们可以把各项财务指标之间的关系绘制成杜邦分析图,编制格力电器2014-2016年度的基本框架如下:2014年度格力电器杜邦分析图2015年度格力电器杜邦分析图2016年度格力电器杜邦分析图以上杜邦分析图通过几种主要财务比率之间的相互关系,全面系统直观的对格力电器2014-2016年三年来的财务状况进行了直观的反映。

综合分析,格力电器近三年来净资产收益率及其他驱动因素的变化趋势如下:运用杜邦分析法能够全面、系统、直观的反映出企业的整体财务状况,大大提升了财务报表分析者的分析效率和效果。

电大财务报表分析任务格力电器

财务报表分析作业1:偿债能力分析偿债能力是指企业用其资产清偿到期债务的现金保障程度也就是偿还各种到期债务的能力..债务存在短期和长期两种形式;因此偿债能力也分为短期偿债能力和长期偿债能力..企业偿债能力是企业能否健康发展的关键;通过对企业偿债能力的分析研究;对企业具有重要指导意义..本文根据格力电器2014、2015、2016年的年度报告数据;对该公司的相关数据进行分析..一、短期偿债能力分析短期偿债能力是指企业以流动资产偿还流动负债的能力;它反映企业偿付日常到期债务的能力..通过以下数据分析;格力电器的短期偿债能力相对偏弱;但是总体来看还是比较稳定的..1、流动比率分析:流动比率=流动资产/流动负债流动比率是流动资产对流动负债的比率;用来衡量企业流动资产在短期债务到期之前;可以变为现金用以偿还负债的能力..流动比率越高说明企业偿还流动负债的能力越强;流动负债得到偿还的保障越大..但是比率过高的话;说明企业滞留了过多的资金在流动资产上;不能有效利用会影响企业的盈利能力..从数据来看;格力电器2014年、2015年、2016年三年来的流动比率分别为1.108、1.074和1.126;说明该公司流动比率相对稳定在1.0-1.13之间;这表示格力电器的短期偿债能力并不强..2、速动比率分析:速动比率=速动资产/流动负债=流动资产-存货/流动负债速动比率是速动资产对流动负债的比率;用来衡量企业流动资产中可以立即变现用于偿还流动负债的能力..因为排开了变现能力较差的存货;所以通过速动比率来判断企业短期偿债能力比流动比率更好一点..速动比率越高说明企业短期偿债能力越强..格力电器2014年、2015年、2016年三年来的速动比率分别为1.029、0.99、1.055;从以往经验来看;该公司所从事的家电行业速动比率在1是比较合适的;这三年来格力公司的速动比率数据一直都在1左右;可见格力电器处于较为稳定的状态;偿债能力和盈利能力是处于一个平衡的状态..3、现金比率分析:现金比率=可立即运用资金/流动负债=货币资金+交易性金融资产/流动负债现金比率是通过计算公司现金以及现金等价资产总量与当前流动负债的比率..是用来衡量公司资产流动性的数据..因为现金是偿还债务的最终手段;现金比率高;说明企业有较好的支付能力;对偿付债务是有保障的..反之;则说明企业可能有过多的现金类资产未能有效地运用..从数据看;格力电器2014年、2015年、2016年三年来的现金比率分别为0.504、0.789、0.756;格力电器2015年和2016年的现金比率较2014年度分别上升了0.285和0.252;通过分析;格力电器近两年的短期偿债能力有所增强;但是要防止过多的资金存放在银行;增加了一定的机会成本;企业根据自身的实际情况;保持合理性的现金比率是很有必要的..二、长期偿债能力分析企业长期偿债能力是指企业偿还偿还期在一年或者超过一年的一个营业周期以上的负债的能力;由于长期债务的期限长;企业的长期偿债能力主要取决于企业资产与负债的比例关系;以及获利能力..分析企业的长期偿债能力;主要是为了确定该企业偿还债务本金和支付债务利息的能力..1、资产负债率分析:资产负债率=负债总额÷资产总额×100%资产负债率反映总资产中有多少比例是通过负债取得的;资产负债率越低说明企业的偿债能力越有保证;反之;资产负债率越高;就说明企业偿还债务的能力越差;财务风险越高..格力电器2014年、2015年、2016年三年来的资产负债率分别为71.112%、69.965%、69.883%;从数据来看;格力电器三年来的资产负债率相对稳定在70%左右;说明格力电器的资本结构比较稳定;财务上趋向稳健..格力电器可以通过举债经营的方式;以有限资本;付出有限的代价给企业提供足够的营运资金..2、产权比率分析:产权比率=负债总额÷所有者权益总额×100%产权比率是负债总额与所有者权益总额之间的比率;是衡量企业长期偿债能力的重要指标之一;也叫债务股权比率..侧重于揭示债务资本于权益资本的相互关系;用于衡量企业的风险程度和对债务的偿还能力..比率越大说明风险越大;反之;比率越小则说明企业长期偿债能力就越强;格力电器2014年、2015年、2016年三年来的产权比率分别为246.169%、232.941%、232.043%;数据显示格力电器近三年来产权比率相对稳定的处于240%左右;较前年度均有所下降;长期偿债能力有一定提升..3、权益乘数分析:权益乘数=资产总额/所有者权益总额=1/1-资产负债率权益乘数是指资产总额相当于股东权益的倍数;又称股本乘数..权益乘数反映了企业财务杠杆的大小;权益乘数越大;表明所有者投入企业的资本占全部资产的比重越小;的程度越高;反之;该比率越小;表明所有者投入企业的资本占全部资产的比重越大;企业的负债程度越低;债权人权益受保护的程度越高..格力电器2014年、2015年、2016年三年来的权益乘数分别为3.426、3.329、3.320;从数据来看;近三年的平均数在3.37左右;虽然三年来权益乘数略有降低;但数值仍然较大;企业资产对负债的依赖程度较高;企业承担的风险也较大..4、利息费用保障倍数分析:利息费用保障倍数=税前利润总额+利息支出/利息支出利息费用保障倍数是指企业经营业务收益与利息费用的比率..表明企业经营业务收益相当于利息费用的多少倍;数额越大;偿债能力越强..该指标用于衡量企业用其经营业务收益偿付借款利息的能力;是从利润表方面衡量企业长期偿债能力的指标..数据显示格力电器2014年、2015年、2016年三年来的利息费用保障倍数分别为74.338、32.232、60.673;从利润方面衡量格力电器2015年较2014年偿债能力降低;2016年有所提高..利息费用保障倍数越大;说明其支付利息的能力越强..综合来看该企业获利能力较强;有足够的资金偿还债务利息;长期偿债能力也较强..三、格力电器偿债能力综合分析综合上述分析;格力电器三年来偿债能力总体保持较为平稳的状态..格力电器短期偿债能力中的流动比率、速动比率等数值偏低;其资产负债率虽然也控制在相对合理且逐年下降的状态;但资产负债率和产权比率仍然偏高;从数据上来看;格力电器短期和长期偿债能力均偏弱..但是格力电器偿债能力和盈利能力处于一个较为平衡的状态;具有较强的及时付现能力;该公司的利息费用保障倍数也很高;说明公司借款利息不是很高;而且有充分的保障..由此可见;格力电器的偿债能力总体逐渐提高;能够较好的保障债权人的债权偿付;为企业的健康发展提供了坚实的基础..四、加强格力电器偿债能力的建议1、制定合理偿债计划..及时偿还债务事关企业形象和信誉;影响后期融资和经营..企业应当制定合理的偿债计划;使企业的生产经营、偿债、资金链相互配合;使用有限的资金通过合理安排;能够满足日常经营及偿债的需要..2、优化资本结构..企业的资本结构是企业筹资决策的核心问题;最佳的资本结构可以使其预期的综合资本成本率最低..企业应当对影响资本结构的数据进行综合整理和分析;找到相对合理的优化资本结构的量化标准;进而指导企业提高偿债能力..3、提高盈利能力..实现盈利是每个企业生存的根本;采用合理的经营模式;对产品质量的提升以及对企业人才的培养和使用决定着一个企业提高盈利能力的决定因素;也是企业生存和发展的关键因素..财务报表分析作业2:营运能力分析企业营运能力主要指企业营运资产的效率与效益..企业营运资产的效率主要指资产的周转率或周转速度;企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率..营运能力体现了企业运用各项以赚取利润的能力..企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充;就是要通过对反映企业资产营运效率与效益的指标进行计算与分析;评价企业的营运能力;评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向..企业营运能力的财务分析比率有:、、、和等..一、格力电器近三年营运能力指标分析一总资产周转率分析:总资产周转率是企业一定时期的销售收入净额与平均资产总额之比;它是衡量资产投资规模与销售水平之间配比情况的指标..体现了企业经营期间全部资产从投入到产出的流转速度;反映了企业全部资产的管理质量和利用效率..总资产周转率=营业收入/总资产平均余额;其中总资产平均余额=期末+期初总资产余额之和/2;总资产周转天数=360/总资产周转次数..总资产周转率越高;说明企业销售能力越强;资产利用效率越高;资产投资的效益越好;反之总资产周转率越低;周转天数越高;说明公司利用其资产进行经营的效率越差..从数据来看格力电器2014年、2015年、2016年三年的总资产周转次数分别是0.966、0.633、0.64;格力电器15年总资产周转率比14年下降了0.333;2016年基本和15年持平;15年和16年的总资产周转率较低;说明格力电器在这段时期利用全部资产进行经营的效率降低;影响企业的盈利能力偿债能力;企业应该采取适当措施提高各项资产的利用程度..二固定资产周转率分析:是企业销售收入与固定资产净值的比率..固定资产周转率表示在一个内;固定资产周转的次数;或表示每1元固定资产支持的销售收入..固定资产周转天数表示在一个会计年度内;固定资产转换成现金平均需要的时间;即平均天数..固定资产的周转次数越多;则周转天数越短;表明公司固定资产的利用效率越高;周转次数越少;则周转天数越长;表明公司的获利能力较弱..其计算公式:固定资产周转次数=营业收入/固定资产平均占用额;固定资产平均占用额=期初固定资产占用额+期末固定资产占用额/2;固定资产周转天数=360/固定资产周转次数..从数据统计来看;格力电器2014年、2015年、2016年三年的固定资产周转率分别是9.644、6.622、6.651;数值从14年的9.644降到了16年的6.651;固定资产周转天数由37天上升到了54天;公司固定资产利用效率有所降低;主要原因是该公司主营业务收入的增加速度低于固定资产的投资增加速度..三流动资产周转率分析:流动资产周转率是企业一定时期内流动资产的周转次数..一般来说;流动资产在一定时期的周转次数越多;周转速度越快;企业以相同的流动资产占用实现的营业收入就越多;流动资产的营运能力就越好;会相对节约流动资产;反之;周转速度越慢;效率就越低下;流动资产的营运能力就越差;企业必须不断投入更多资源;以满足流动资产周转需要;导致资金使用效率降低;盈利能力下降..其计算公式:流动资产周转次数=营业收入/流动资产平均占用额;流动资产平均占用额=期初流动资产占用额+期末流动资产占用额/2;流动资产周转天数=360/流动资产周转次数..从表中看到;格力电器的流动资产周转率从2014年的1.251下降到2015年的0.834和2016年的0.835;流动资产周转天数由2014年的287.77上升到了2015年的431.655和2016年的431.138;说明格力电器的的流动资产的营运能力和运营效率较14年有很大降低..四应收账款周转率分析:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比..它是衡量企业应收账款周转速度及管理效率的指标..应收账款周转率越高;说明企业应收账款收账速度快;平均收账期短;坏账损失少;流动快;强..与之相对应;应收账款周转天数则是越短越好..其计算公式:应收账款周转次数=营业收入/应收账款平均余额;应收账款平均余额=期初应收账款余额+期末应收账款余额/2;应收账款周转天数=360/应收账款周转次数..通过计算得知;格力电器2014年、2015年、2016年三年的应收账款周转率分别是62.078;36.301;37.712;应收账款周转天数分别是5.799;9.917;9.546;该公司2014年-2016年的应收账款周转率有大幅度降低;证明平均收账期有所增加;应收账款的收回减慢;资金滞留在应收长款上的数量增多;资金使用效率有所降低..说明企业账款回收发生困难;引起收账费用增加;并存在坏账的可能性..如果公司实际收回账款的天数越过了公司规定的应收账款天数;则说明债务人拖欠时间长;资信度低;增大了发生的风险;同时也说明公司催收账款不力;使资产形成了呆账甚至坏账;造成了流动资产不流动;这对公司正常的生产经营是很不利的..但从另一方面说;如果公司的太短;则表明公司奉行较紧的;付款条件过于苛刻;这样会限制企业销售量的扩大;特别是当这种限制的代价机会收益大于赊销成本时;会影响企业的盈利水平..五存货周转率分析:存货周转率是企业一定时期销货成本与余额的比率..用于反映的周转速度;即存货的流动性及存货资金占用量是否合理;促使企业在保证生产经营连续性的同时;提高资金的使用效率;增强企业的..在中;存货所占比重较大;存货的流动性将直接影响企业的..一般来讲;存货周转速度越快即存货周转率或越大、越短;存货占用水平越低;流动性越强;存货转化为现金或应收帐款的速度就越快;这样会增强企业的及获利能力..通过存货周转速度分析;有利于找出中存在的小问题;尽可能降低资金占用水平..周转率有两种不同计价基础的计算方式..一是以成本为基础的存货周转率;即一定时期内企业与存货平均间的比率;它反映企业的流动性;主要用于..其计算公式为:的=/存货平均余额;其中:存货平均余额=期初存货余额+期末存货余额/2;成本基础的=360/存货周转次数=存货平均360/营业成本..通过计算得知;格力电器2014年、2015年、2016年三年的成本基础存货周转率分别是11.349;9.532;9.896;成本基础存货周转天数分别是31.721;37.768;36.378;二是以收入为基础的存货周转率;即一定时期内企业营业收入与存货平均余额间的比率;主要用于获利能力分析..其计算公式为:的=入/存货平均余额;其中:存货平均余额=期初存货余额+期末存货余额/2;收入基础的=360/存货周转次数=存货平均360/营业收入..通过计算得知格力电器2014年、2015年、2016年三年的收入基础存货周转率分别是12.891;11.129;11.905;收入基础存货周转天数分别是27.926;32.348;30.239..存货周转率反映了企业销售效率和存货使用效率..在正常情况下;如果企业经营顺利;存货周转率越高;说明企业存货周转得越快;企业的销售能力越强..营运资金占用在存货上的金额也会越少;变现速度快;销售能力强..从上述数据显示来看;格力电器近三年的存货周转速度较慢;积压了过多的存货;资金占用水平高..企业资产的变现能力降低;影响企业短期偿债能力..六营运资金周转率分析:营运资金是企业流动资产和流动负债的总称..流动资产减去流动负债的余额称为净营运资金..一般而言;营运资本周转率越高;说明每1元营运资本所带来的销售收入越多;企业营运资本的运用效率也就越高;反之;营运资本周转率越低;说明企业营运资本的运用效率越低..营运资金的多少及其流动性;可用于评估企业短期偿债能力..衡量的主要指标有营运资金周转次数和营运资金周转天数..其计算公式:营运资金周转次数=营业收入/营运资金平均占用额;营运资金平均占用额=期初营运资金占用额+期末营运资金占用额/2;营运资金周转天数=360/营运资金周转次数..从计算数据看;格力电器2014年、2015年、2016年三年的营运资金周转次数分别是14.74、10.017、9.041;运资金周转天数分别是24.423、35.939、39.819;三年来该公司营运资金为正数;说明格力公司采用的是稳健的营运资金政策;但是该公司三年来营运资金周转次数不断在下降;周转天数不断在延长;说明该公司营运资金的管理效率在下降;公司需要加强营运资金的管理以降低财务风险..(七)营业周期分析:营业周期是指从取得存货或外购承担付款义务;到收回因销售商品或提供劳务而产生的的这段时间..其计算公式为:营业周期=+;存货周转天数=360/存货周转次数=存货平均余额360/营业收入;应收账款周转天数=360/应收账款周转次数=应收账款平均余额360/营业收入..营业周期的长短是决定公司需要量的重要因素..较短的营业周期表明对应收账款和的有效管理..一般情况下;营业周期短;说明资金周转速度快;营业周期长;说明资金周转速度慢..这就是营业周期与的关系..决定流动比率高低的主要因素是存货周转天数和应收账款周转天数..计算得知格力电器2014年、2015年、2016年三年的营业周期分别是37.52、47.685、45.924;应收账款周转天数分别是 5.799、9.917、9.546;存货周转天数分别是31.721、37.768、36.278;营业周期增加;就需要增加相应的资金来负担额外的流动资产;从数据来看;格力电器的营业周期增长;说明其资产的使用效率降低;资金周转的速度减慢;导致企业的获利能力降低;资产的流动性差;资产的风险增高..二、格力电器营运能力小结综上所述;通过在2014年-2016年间格力电器营运能力各项数据统计分析;从总资产周转率来看;有着下降的趋势;说明全部资产使用率上升销售前景需提高;盈利能力也受到限制..固定资产周转率的层面;说明该企业固定资产的利用效率一般化;流动资产周转率来看趋于平缓下降;周转越慢;表明了流动资产在经历生产和销售各阶段时占用的时间越长;应收账款周转率的层面;应收账款的应收账款周转率有大幅度降低;证明平均收账期有所增加;应收账款的收回减慢;资金滞留在应收长款上的数量增多;资金使用效率有所降低;从存货周转率来看;格力电器近三年的存货周转速度较慢;积压了过多的存货;资金占用水平高;从营业资金周转率来看该公司三年来营运资金为正数;说明格力公司采用的是稳健的营运资金政策;但是三年来营运资金周转次数不断在下降;周转天数不断在延长;说明该公司营运资金的管理效率在下降;营业周期的层面;这几年格力电器的营业周期增长;说明其资产的使用效率降低;资金周转的速度减慢;导致企业的获利能力降低;资产的流动性差;资产的风险增高..总体看来;格力电器的营运能力较一般;该公司营运资金的管理效率在下降;公司需要加强营运资金的管理;增强营运能力以降低财务风险..财务报表分析作业3:获利能力分析获利能力关系投资者的回报; 是债权人收回债权的根本保障; 是企业至关重要的能力..获利能力是指企业获取利润的能力;也称为企业的资金或资本增值能力;通常表现为一定时期内企业收益数额的多少及其水平的高低..主要表现在企业从营业收入中获取利润的能力、企业运用资产赚取利润的能力、以及股东回报水平三个方面..一、获利能力基础分析营业收入是企业营销能力的综合反映; 是获利能力的基础; 也是企业发展的根本..衡量指标主要有三个:销售毛利率、营业利润率和销售净利率..1、销售毛利率销售是销售毛利占销售收入的百分比;通常称为毛利率..其中毛利是销售收入与销售成本的差.. 销售毛利率计算公式:销售毛利率=销售收入-销售成本/销售收入×100%..销售毛利率是企业实现净利润和综合收益的条件和基础..单位收入的毛利率越高;抵补各项期间费用的能力越强;企业的获利能力就越高..虽然销售毛利率较高的企业;销售净利率不一定就高;但是;如果企业的销售毛利率非常低;则无论如何也不可能有比较理想的销售净利率..企业管理者可根据销售毛利率水平来预测获利能力;并进行成本水平的判断和控制;因为销售成本率=1-销售毛利率..企业设置的标准值为0.15;从上图表中可以看出;该企业销售毛利率2014-2016三年间销售毛利率分别为36.10%、32.46%、32.70%;都高于标准值;格力电器总的主营规模呈上升趋势;影响销售毛利变动的因素可分为直接因素和间接因素两大方面;直接因素主要是包括:销售数量变动的影响;当其他因素不变时;销售数量正比例地影响毛利;销售单价变动的影响;销售的变动;会正比例地影响到毛利和毛利率的变动;单位销售成本变动的影响;销售成本的变动;会导致单位销售毛利的反方向、等额的变动;从而反比例地影响毛利额;同样反比例影响销售毛利率..影响销售毛利变动的间接因素包括:市场供求变动;对产品的价格起绝对作用..市场供求关系影响商品价格;进而影响企业的销售毛利率..所以;销售毛利率大小取决于市场供需状况、竞争者的数量和实力等因素;成本管理水平;成本费用是企业为了获取收益而付出的代价..众所周知;减少成本便可提高利润;企业的成本管理水平直接影响着产品成本的大小..提高成本管理水平;可以有效的降低产品成本;进而增加企业利润..所以;企业的成本管理水平和业绩影响着企业的大小;产品构成及其独特性;一个企业不可能仅仅生产一种产品;每一种产品的市场需求状况不同;产品组合可以在盈利水平上相互弥补、取长补短;以使企业获利最大..同理;如果产品组合不当;也会制约每个产品的获利能力;而削弱了产品组合带来的利润..所以;产品构成决策的正确与否、产品的差别性也会影响毛利大小;行业差别;企业所处的行业大环境不同;这对其经营状况有很大的影响..一个企业是否有长期发展的前景;首先同它所处的行业本身的性质有关..身处高速发展的行业;对任何企业来说都是一个财富;当一个企业处于弱势发展行业中;即使财务数据优良;也因大环境的下行趋势而影响其未来的获利能力;所以行业间的平均比较是盈利分析的重要环节..从数据来看;2014--2016年格力电器的销售毛利率在32%-36%之间;可见格力电器在应对市场供求变动所做的工作比较充足;而且销售收入和成本控制的管理控制和把握都比较好;同时也可以看出格力电器有一个比较好的销售毛利率基础;为以后实现销售净利率打下基础;格力销售毛利率一直保持32%-36%之间;表明公司产品或服务的盈利能力较强..2. 营业利润率分析营业利润率是指经营所得的营业利润占销货净额的百分比;或占投入资本额的百分比..这种百分比能综合反映一个企业或一个行业的营业效率..营业利润率在各个行业以及同一行业的各个企业之间差异很大;并且不是所有的企业每年都能得到利润..其计算公式为:营业利润率=经营利润/营业收入×100%;其中经营利润=营业利润+利息支出..营业利润率越高;说明企业商品销售额提供的营业利润越多;企业的盈利能力越强;反之;此比率越低;说明企业盈利能力越弱..从数据来看;格力电器2014年-2016年的营业利润率分别为11.16%、13.16%、16.03%;近三年呈现出逐年上升。

2018年财务报表分析形成性考核答案

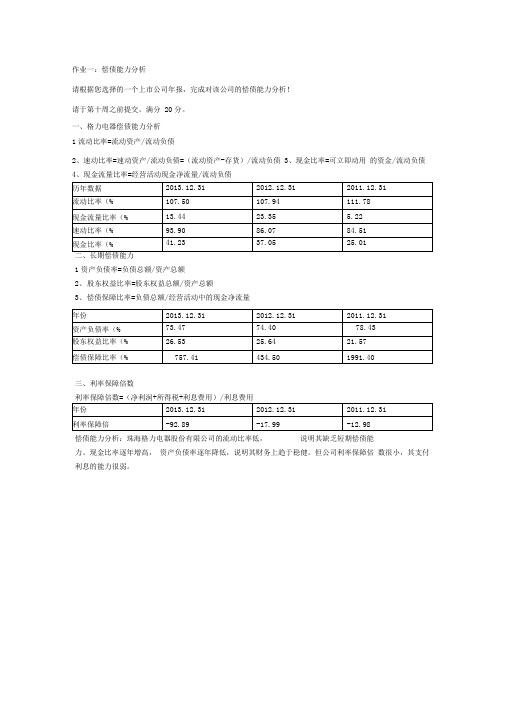

作业一:偿债能力分析请根据您选择的一个上市公司年报,完成对该公司的偿债能力分析!请于第十周之前提交。

满分20分。

一、格力电器偿债能力分析1流动比率=流动资产/流动负债2、速动比率=速动资产/流动负债=(流动资产-存货)/流动负债3、现金比率=可立即动用的资金/流动负债4、现金流量比率=经营活动现金净流量/流动负债1资产负债率=负债总额/资产总额2、股东权益比率=股东权益总额/资产总额3、偿债保障比率=负债总额/经营活动中的现金净流量三、利率保障倍数利率保障倍数=(净利润+所得税+利息费用)/利息费用偿债能力分析:珠海格力电器股份有限公司的流动比率低,说明其缺乏短期偿债能力。

现金比率逐年增高,资产负债率逐年降低,说明其财务上趋于稳健。

但公司利率保障倍数很小,其支付利息的能力很弱。

“财务报表分析”记分作业2姓名:分:作业二:营运能力分析请同学们根据第一次作业选择的上市公司年报(注意:每次作业必须是针对同一个公司) 完成对其的营运能力分析! 请于第十二周之前提交。

满分 20分。

格力电器营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高,则可以用较少的投入获取较高的收益。

下面从长期和短期两方面来分析格力的营运能力:教师签名:1短期资产营运能力(1)存货周转率。

存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度,作为格力的主要资产, 存货的管理更是举足轻重。

由于格力业务规模扩大,存货规模增长速度小于其销售增长的速度,因此存货的周转率逐年上升。

若该指标过小,则发生跌价损失的 风险较大,但格力的销售规模也保持了较快的增长,在业务量扩大时,存货量是充足货源的必要保证,且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货 结构更加合理。

因此,存货周转率的波动幅度在正常范围,但仍应提高存货管理水平和资产利用效率,注重获取优质项目,加快项目的开发速度,提高资金利用效率, 充分发挥规模效应,保持适度的增长速度。

2018年格力电器年度财务报告分析总结报告

财务分析报告题目名称格力电器财务剖析系(部)成员专业年级填写时间2014年10月小构成员及分工:1、竞争战略剖析;2、所有者权益改动表剖析;3、公司发展能力剖析;4、财产欠债表趋向剖析5、整理资料及解说PPT1、公司简介及同行业三家公司2、利润表剖析;3、利润表趋向剖析4、PPT制作;1、生命周期剖析;2、波特五力剖析;3、现金流量表剖析4、现金流量表趋向剖析1、PEST剖析;2、盈余能力剖析;3运营能力剖析;4、偿债能力剖析;5、杜邦剖析1、SWOT剖析;2、财产欠债表剖析;3、总结第一篇公司概括第一章公司概括第一节公司简介第二节同行业公司第二章财务剖析第一节宏观坏境剖析(PEST)第二节行业生命周期剖析第三节波特五力模型第四节行业剖析(SWOT)第五节竞争策略第二篇财务剖析报告第四章财产欠债表剖析第一节财产欠债表水平剖析第二节财产欠债表垂直剖析第三节财产欠债表项目剖析第五章所有者权益改动表剖析第一节所有者权益改动水平剖析第二节所有者权益改动垂直剖析第三节所有者权益改动规模剖析第四节所有者权益改动表项目剖析第五节所有者权益改动股利决议第六章利润表剖析第一节利润表水平剖析第二节利润表垂直剖析第三节利润表分项剖析第七章现金流量表剖析第一节现金流量表一般剖析第二节现金流量水平剖析第三节现金流量构造剖析第三篇财务效率剖析第八章公司盈余能力剖析第一节公司盈余能力剖析第二节对照剖析第九章公司运营能力剖析第一节公司运营能力剖析第二节公司运营能力对照剖析第十章公司偿债能力剖析第一节短期偿债能力剖析第二节长久偿债能力剖析死三界偿债能力对照第十一章公司发展能力剖析第一节公司发展能力剖析第二节对照剖析第四篇综合剖析第十二章杜邦财务剖析第十三章趋向剖析第一节财产欠债表趋向剖析第二节利润表趋向剖析第三节现金流量表趋向剖析第五篇总结第十四章总结一、公司简介1985年,珠海市政府决定以公司为主体开发北岭工业区,珠海经济特区工业发展总公司——珠海格力公司公司的前身出生了,它的使命,是发展特区的工业,壮大珠海的经济实力。

2018年电大-财务报表分析-(01-04任务)-格力电器

《财务报表分析》作业1:偿债能力分析偿债能力是指企业用其资产清偿到期债务的现金保障程度也就是偿还各种到期债务的能力。

债务存在短期和长期两种形式,因此偿债能力也分为短期偿债能力和长期偿债能力。

企业偿债能力是企业能否健康发展的关键,通过对企业偿债能力的分析研究,对企业具有重要指导意义。

本文根据格力电器2014、2015、2016年的年度报告数据,对该公司的相关数据进行分析。

一、短期偿债能力分析短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。

通过以下数据分析,格力电器的短期偿债能力相对偏弱,但是总体来看还是比较1、流动比率分析:流动比率=流动资产/流动负债流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期之前,可以变为现金用以偿还负债的能力。

流动比率越高说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是比率过高的话,说明企业滞留了过多的资金在流动资产上,不能有效利用会影响企业的盈利能力。

从数据来看,格力电器2014年、2015年、2016年三年来的流动比率分别为1.108、1.074和1.126,说明该公司流动比率相对稳定在1.0-1.13之间,这表示格力电器的短期偿债能力并不强。

2、速动比率分析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债速动比率是速动资产对流动负债的比率,用来衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

因为排开了变现能力较差的存货,所以通过速动比率来判断企业短期偿债能力比流动比率更好一点。

速动比率越高说明企业短期偿债能力越强。

格力电器2014年、2015年、2016年三年来的速动比率分别为1.029、0.99、1.055,从以往经验来看,该公司所从事的家电行业速动比率在1是比较合适的,这三年来格力公司的速动比率数据一直都在1左右,可见格力电器处于较为稳定的状态,偿债能力和盈利能力是处于一个平衡的状态。

2018电大财务报表分析形考之格力偿债能力分析

格力公司偿债能力分析分析公司:格力电器股份有限公司(股票代码000651)成立于1991年的珠海格力电器股份有限公司是世界知名的集研发、生产、销售、服务于一体的专业化空调企业,2013年实现营业总收入1,200.43亿元,全年净利润达109.36亿元,连续十年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。

1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续8年位居世界第一;2013年,格力全球用户超过10,800万。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

公司成立了制冷技术研究院、机电技术研究院和家电技术研究院3个基础性研究机构,专门跟踪研究空调业的中长期发展技术和尖端技术;建成近300个实验室,对研发的新产品进行各种工况下的实验。

目前,公司已拥有技术专利近2000项,其中300项发明专利。

格力电器在全球拥有珠海、重庆、合肥、巴西、巴基斯坦、越南6大生产基地,4万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;自主研发的GMV数码多联一拖多机组、离心式大型中央空调、正弦波直流变频空调等一系列高端产品都代表了世界先进水平。

一、短期偿债能力分析现根据《财务报表分析》教材提供的分析方法,结合在相关网站查找的相关数据,对格力电器股份有限公司的偿债能力情况进行简要分析:根据上述表中收集到的格力电器股份有限公司2011年-2013年的短期偿债能力指标中的相关数据,对该企业进行历史比较分析:1.流动比率分析该企业流动比率三年来都是维持在1倍以上,,说明该企业的短期偿债能力三年来一直比较平稳,2013年与2012年的数据比较接近,但比2011年略有下降,但下降的幅度不大,对企业的支付能力未带来波动,说明企业三年来一直处于比较平稳的经营状态之中。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《财务报表分析》

作业1 :偿债能力分析

偿债能力是指企业用其资产清偿到期债务的现金保障 程度也就是偿还各种到期债务的能力。

债务存在短期和长期

两种形式,因此偿债能力也分为短期偿债能力和长期偿债能 力。

企业偿债能力是企业能否健康发展的关键

关数据进行分析。

、短期偿债能力分析

短期偿债能力是指企业以流动资产偿还流动负债的能

力,它反映企业偿付日常到期债务的能力。

通过以下数据分析,

格力电器的短期偿债能力相对偏弱 ,但是总体来看还是比较

稳定的。

,通过对企业偿

债能力的分析研究,对企业具有重要指导意义。

本文根据格力

电器2014、2015、2016年的年度报告数据 ,对该公司的相

1、流动比率分析:流动比率=流动资产/流动负债

流动比率是流动资产对流动负债的比率,用来衡量企业

流动资产在短期债务到期之前,可以变为现金用以偿还负债

的能力。

流动比率越高说明企业偿还流动负债的能力越强

流动负债得到偿还的保障越大。

但是比率过高的话,说明企业

滞留了过多的资金在流动资产上,不能有效利用会影响企业

的盈利能力。

从数据来看,格力电器2014年、2015年、2016

年三年来的流动比率分别为 1.108、1.074和1.126,说明该

公司流动比率相对稳定在 1.0-1.13之间,这表示格力电器的

短期偿债能力并不强。

2、速动比率分析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

速动比率是速动资产对流动负债的比率,用来衡量企业

流动资产中可以立即变现用于偿还流动负债的能力。

因为排

开了变现能力较差的存货,所以通过速动比率来判断企业短

期偿债能力比流动比率更好一点。

速动比率越高说明企业短

期偿债能力越强。

格力电器2014 年、2015 年、2016 年三

年来的速动比率分别为 1.029、0.99、1.055,从以往经验来

看,该公司所从事的家电行业速动比率在1是比较合适的,这

电器处于较为稳定的状态,偿债能力和盈利能力是处于一个 平衡的状态。

3、现金比率分析: 现金比率=可立即运用资金 /流动

负债=(货币资金+交易性金融资产)/流动负债

现金比率是通过计算公司现金以及现金等价资产总量 与当前流动负债的比率。

是用来衡量公司资产流动性的数 据。

因为现金是偿还债务的最终手段

,现金比率高,说明企业

有较好的支付能力,对偿付债务是有保障的。

反之 ,则说明企

业可能有过多的现金类资产未能有效地运用。

从数据看,格力

电器2014年、2015年、2016年三年来的现金比率分别为

0.504、0.789、0.756,格力电器 2015 年和2016 年的现金

比率较2014年度分别上升了 0.285和0.252,通过分析格力 电器近两年的短期偿债能力有所增强

,但是要防止过多的资

金存放在银行,增加了一定的机会成本,企业根据自身的实际 情况,保持合理性的现金比率是很有必要的。

二、长期偿债能力分析 企业长期偿债能力是指企业偿还偿还期在一年或者超

,由于长期债务的 期限长,企业的长期偿债能力主要取决于企业资产与负债的 比例关系,以及获利能力。

分析企业的长期偿债能力

,主要是

为了确定该企业偿还债务本金和支付债务利息的能力。

三年来格力公司的速动比率数据一直都在

1左右,可见格力

过一年的一个营业周期以上的负债的能力

1、资产负债率分析:资产负债率=(负债总额+资产总

额)X 100%

资产负债率反映总资产中有多少比例是通过负债取得

的,资产负债率越低说明企业的偿债能力越有保证,反之,资产负债率越高,就说明企业偿还债务的能力越差,财务风险越高。

格力电器2014年、2015年、2016年三年来的资产负

债率分别为71.112%、69.965%、69.883%,从数据来看,格力电器三年来的资产负债率相对稳定在70%左右,说明格力

电器的资本结构比较稳定,财务上趋向稳健。

格力电器可以通过举债经营的方式,以有限资本,付出有限的代价给企业提供足够的营运资金。

2、产权比率分析:产权比率=(负债总额+所有者权益

总额)X 100%

产权比率是负债总额与所有者权益总额之间的比率 ,也叫债务股权比率。

侧重

于揭示债务资本于权益资本的相互关

系 ,用于衡量企业 的风险程度和对债务的偿还能力。

比率越大说明风险越大 反之,比率越小则说明企业长期偿债能力就越强

,格力电器

2014 年、2015 年、2016 年三年来的产权比率分别为 246.169%、232.941%、232.043%,数据显示格力电器近三

年来产权比率相对稳定的处于

240%左右,较前年度均有所

F 降,长期偿债能力有一定提升。

3、权益乘数分析:权益乘数=资产总额/所有者权益总

额=1/ (1-资产负债率)

权益乘数是指资产总额相当于股东权益的倍数 本乘数。

权益乘数反映了企业财务杠杆的大小 ,权益乘数越大,

债的程度越高;反之,该比率越小,表明所有者投入企业的资本 占全部资产的

比重越大,企业的负债程度越低,债权人权益受 保护的程度越高。

格力电器 2014年、2015年、2016年三 年来的权益乘数分别为

3.426、3.329、3.320,从数据来看,

近三年的平均数在3.37左右,虽然三年来权益乘数略有降低 但数值仍然较大,企业资产对负债的依赖程度较高,企业承担 的风险也较大。

,是

衡量企业长期偿债能力的重要指标之

,又称股

表明所有者投入企业的资本占全部资产的比重越小 ,企业负

4、利息费用保障倍数分析:

利息费用保障倍数=(税前

利润总额+利息支出)/利息支出

利息费用保障倍数是指企业经营业务收益与利息费用 的比率。

表明企业经营业务收益相当于利息费用的多少倍

数额越大,偿债能力越强。

该指标用于衡量企业用其经营业务 收益偿付借款利息的能力 ,是从利润表方面衡量企业长期偿 债能力的指标。

数据显示格力电器

2014年、2015

资金偿还债务利息,长期偿债能力也较强。

三、格力电器偿债能力综合分析

综合上述分析,格力电器三年来偿债能力总体保持较为 平稳的状态。

格力电器短期偿债能力中的流动比率、速动比

率等数值偏低,其资产负债率虽然也控制在相对合理且逐年 下降的状态,但资产负债率和产权比率仍然偏高

,从数据上来

看,格力电器短期和长期偿债能力均偏弱。

但是格力电器偿债

能力和盈利能力处于一个较为平衡的状态 ,具有较强的及时 付现能力,该公司的利息费用保障倍数也很高

,说明公司借款

利息不是很高,而且有充分的保障。

由此可见 ,格力电器的偿 债能力总体逐渐提高,能够较好的保障债权人的债权偿付,为 企业的健康发展提供了坚实的基础。

四、加强格力电器偿债能力的建议

年、2016

年三年来的利息费用保障倍数分别为

74.338、 32.232、

60.673,从利润方面衡量格力电器

2015年较2014

力降低,2016年有所提高。

利息费用保障倍数越大 年偿债能

,说明其支 付利息的能力越强。

综合来看该企业获利能力较强

,有足够的

1、制定合理偿债计划。

及时偿还债务事关企业形象和

信誉,影响后期融资和经营。

企业应当制定合理的偿债计划使企业的生产经营、偿债、资金链相互配合,使用有限的资金通过合理安排,能够满足日常经营及偿债的需要。

2、优化资本结构。

企业的资本结构是企业筹资决策的

核心问题,最佳的资本结构可以使其预期的综合资本成本率

最低。

企业应当对影响资本结构的数据进行综合整理和分析

找到相对合理的优化资本结构的量化标准,进而指导企业提

高偿债能力。

3、提高盈利能力。

实现盈利是每个企业生存的根本,

采

用合理的经营模式,对产品质量的提升以及对企业人才的培

养和使用决定着一个企业提高盈利能力的决定因素也是企

业生存和发展的关键因素。