2017年农村商业银行分析报告

新余农商银行2017年信息披露报告

新余农商银行2017年信息披露报告一、重要提示1.1新余农村商业银行股份有限公司(以下简称“本行”)董事会及董事保证本报告不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2本行第二届董事会第18次会议审议通过了本年度报告。

1.3本报告中除特别说明外,金额币种均为人民币,会计和业务数据为合并数据。

1.4本行2017年年度财务报表经南昌中海会计师事务所根据国内审计准则审计,并出具了标准无保留意见的审计报告。

二、基本情况简介2.1法定中文名称:新余农村商业银行股份有限公司,简称:新余农商银行,法定英文名称:XinYu Rural Commercial BankCo.,Ltd。

2.2法定代表人:周斌。

2.3注册及办公地址:江西省新余市仰天岗东大道259号。

邮政编码:338000;首次注册登记日期:2006年9月22日;变更注册登记日期:2016年10月31日。

2.4其他有关资料:统一社会信用代码91360500792832859H。

三、主要业务数据3.1截至报告期末前二年主要财务指标单位:万元财务指标 2017年 2016年营业收入 95068 99643营业利润 27979 26219利润总额 28014 26281净利润 16878 12476 综合收益总额 16878 124763.2截至报告期末前二年规模指标单位:万元规模指标 2017年末 2016年末资产总计 3038753 2787710各项贷款 1929691 1726608负债总计 2736695 2494968各项存款* 2413280 2238874吸收存款 2413280 2218874所有者权益 302058 292742 *注:按照人民银行统计制度口径,2016年各项存款包含同业存放款项中可纳入存款口径计算20000万元。

3.3截至报告期末前二年监管指标项目(%) 参考值 2017年末 2016年末流动性比例 ≥25 44.59 49.2资产利润率 ≥0.6 0.58 0.47资本利润率 ≥11 5.68 4.32不良贷款率 ≤5 4.77 4.83成本收入比 ≤35 32.22 30.89 存贷比 - 78.3 77.05 贷款拨备率 ≥2.5 7.44 7.25拨备覆盖率 ≥100 155.92 150.23.4报告期内资本构成及其变化情况单位:万元 项目 2017年末 2016年末 核心一级资本 302058.04 292742.12 核心一级资本监管扣除项目 1105.24 1035.77 其他一级资本 0.00 0.00 其他一级资本监管扣除项目 0.00 0.00二级资本 28492.70 28059.53 二级资本监管扣除项目 0.00 0.00资本净额 329445.50 319765.88 其中:核心一级资本净额 300952.80 291706.35 一级资本净额 300952.80 291706.35风险加权资产 2495092.59 2479968.37 其中:信用风险加权资产 2307908.30 2272821.71 市场风险加权资产 41.50 44.00操作风险加权资产 187142.79 207102.66核心一级资本充足率 12.06% 11.76% 一级资本充足率 12.06% 11.76%资本充足率 13.20% 12.89%2017年,本行进一步提质增效,加快业务发展,不断加强风险防范,提升盈利能力。

吉林省九台农村商业银行经营发展分析

经济论坛吉林省九台农村商业银行经营发展分析岳书铭宋云雁(吉林工商学院,吉林长春130507)摘要:改革开放以来,我国经济呈现高速发展的状态,而在当前新的经济形势下,吉林省九台农村商业银行自成立以来,保持着稳定健康的发展状态。

2017初在港上市,为企业自身发展招募到更多运营资金,给未来发展提供了更有利的环境基础,同时也为东北经济的发展开创了新的契机。

本文针对九台农商行的自身现状及所处的发展环境进行简要概括,对其发展进行SWOT 分析,对其2016年盈利数据和营业环境的安全性指标进行分析,同行业对比分析九台农商行发展情况及未来前景。

关键词:九台农商行;SWOT分析;财务指标分析1研究背景、目的及方法1.1研究背景近年来,我国经济高速发展,其中不乏我国强有力的金融市场的支持,以金融支持推动经济发展,再以经济发展带动金融业发展,以此形成良性循环。

银行业是金融业的主体,是金融体系中最具有活力的群体之一,维持控制着整个金融体系的安稳,随着改革开放后一系列政策的出台,和由于银行业本身着的特殊性的风险的存在,为了分散风险和规范运营,我国已有数家商业银行相继上市。

据统计,截至2016年10月30日,全国2900多家上市公司2016年三季报告披露,21家上市银行实现净利润1.06万亿,占整体50%以上,金融业以15%的数量贡献了32%的市值。

银行股在股市拥有举足轻重的地位,而对上市商业银行进行有价值的内在评估和理性投资,是每一个投资者应该考虑和面临的问题。

1.2研究目的(1)促进九台农商行具有良好的发展前景。

吉林九台农村商业银行股份有限公司(以下简称“九台农商银行”)于2017年1月12日在香港挂牌正式上市,九台农商行是第二家成功登陆港股的农商行,也是东北地区规模最大的农商行。

九台农商行提出的并购重组战略和跨区域经营模式成为其特色优势,可以说拥有非常好的发展前景,具有高投资的价值基础。

(2)为振兴东北经济和发展农村金融市场注入新的活力。

农商行年度公司治理评估报告范文合集

农商行年度公司治理评估报告范文合集xxx农村商业银行度公司治理评估报告按照《中国银监会办公厅关于加强农村商业银行股东股权管理和公司治理有关事项的意见》(银监发【2017】99号)和《商业银行股权管理暂行办法》(银监会令2018第1号)文件要求,现将xxx农村商业银行度的公司治理评估情况汇报如下:一、股权管理方面我行现有股东18户,股本金50,000万元,全部为普通股。

其中:法人股8户40,000万元,占股本总额的80%;自然人股10户10,000万元,占股本总额的20%。

截止末,股东、股权未发生变化,没有股权质押、没有职工入股及代持等情况,入股资金均为人自有资金,股东资质符合监管要求。

我行逐步建立了健全的股权管理制度和股权管理系统,对股东资质条件、股权登记确认、股权集中托管、股权变更程序、股权质押行为、股权转让方式和股东重大信息报告等事项明确了管理要求,同时在发生变更时能够及时登记和上报。

二、关联交易控制方面我行在章程中明确了关联交易相关规定,制定了关联交易制度和办法,董事会下设关联交易控制会,董事担任主任,关联交易管理架构和制度办法较为完善。

不存在为股东发放无担保贷款、为股东融资行为提供担保等情况。

不存在股东借道同业、信托产品和资产管理产品等方式违规开展关联交易的情况。

三、董事会和监事会履职方面董事会、监事会及下设的各专门会的议事规则和决策机制明确,履职能力能够充分发挥,决策机制、监督机制和激励机制设置的科学合理。

董事会在一定范围内授权经营层开展各项业务、审批权限等,经营层定期向董事会报告,确保了我行在有效的监督下高效运作,最大限度地保证公司的发展和股东的利益,通过不断完善的内部制度来协调公司和所有者利益相关者之间的利益关系,以保障我行决策的科学性、有效性。

四、薪酬及考核机制我行已建立了一套具有自身特点,符合我行长期发展规划和目标的绩效薪酬考核体系。

符合“稳健经营、合规引领、导向、综合平衡、统一执行”的原则。

浙江兰溪农村商业银行股份有限公司

浙江兰溪农村商业银行股份有限公司2017年度信息披露报告§1重要提示1.1浙江兰溪农村商业银行股份有限公司(原兰溪农村合作银行)于2017年9月正式改制设立,现对2017年度原合作银行信息进行披露。

1.2 浙江兰溪农村商业银行股份有限公司董事会及其董事保证本报告所载资料不存在任何虚假记载,误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.3浙江兰溪农村商业银行股份有限公司2017年度财务报告经浙江至诚会计师事务所有限公司根据中国会计师审计准则的规定,审计并出具了无其他保留意见的审计报告。

§2基本情况简介2.1法定名称:浙江兰溪农村商业银行股份有限公司(简称:兰溪农商银行,下称“本行”)2.2法定代表人:游尧2.3注册地址:浙江省兰溪市兰江街道丹溪大道18号办公地址:浙江省兰溪市兰江街道丹溪大道18号邮政编码:3211002.4其他有关资料注册资本:本行现注册资本为人民币38,937.5344万元企业法人营业执照注册号:91330781147387545R2.5分支机构及经营范围截至2017年12月31日,营业机构除总行营业部外,在兰溪市辖范围内还设有云山支行、兰江支行、游埠支行、永昌支行、黄店支行、城南支行、香溪支行、马涧支行、墩头支行、诸葛支行、横溪支行、赤溪支行等12家支行及滨江分理处、丹溪分理处、城东分理处、岩山分理处、余店分理处、百子分理处、黄龙分理处、厚仁分理处、西山路分理处、排岭分理处、府前路分理处、水亭分理处、孟湖分理处、镇前路分理处、建设分理处、女埠分理处、殿山分理处、芝堰分理处、张坑分理处、板桥分理处、马达分理处、石关分理处、上华分理处、石渠分理处、官塘分理处、柏社分理处、水阁分理处、白沙分理处、蜀山分理处等29家分理处。

本行经营范围:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据承兑和贴现;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;从事银行卡业务;代理收付款项及代理保险业务;上述业务不含外汇业务。

农村信用社改革绩效评价及改制策略研究——以甘肃省某农村商业银行为例(下)

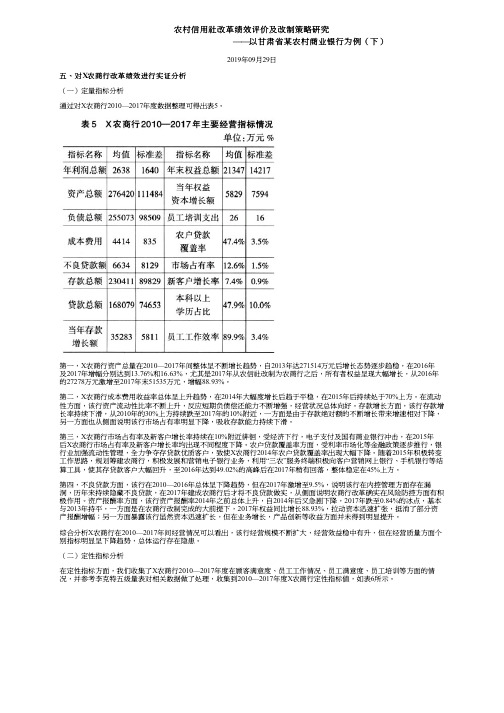

农村信用社改革绩效评价及改制策略研究——以甘肃省某农村商业银行为例(下)2019年09月29日五、对X农商行改革绩效进行实证分析(一)定量指标分析通过对X农商行2010—2017年度数据整理可得出表5。

第一,X农商行资产总量在2010—2017年间整体呈不断增长趋势,自2013年达271514万元后增长态势逐步趋稳,在2016年及2017年增幅分别达到13.76%和16.63%,尤其是2017年从农信社改制为农商行之后,所有者权益呈现大幅增长,从2016年的27278万元激增至2017年末51535万元,增幅88.93%。

第二,X农商行成本费用收益率总体呈上升趋势,在2014年大幅度增长后趋于平稳,在2015年后持续处于70%上方。

在流动性方面,该行资产流动性比率不断上升,反应短期负债偿还能力不断增强,经营状况总体向好。

存款增长方面,该行存款增长率持续下滑,从2010年的30%上方持续跌至2017年的10%附近,一方面是由于存款绝对额的不断增长带来增速相对下降,另一方面也从侧面说明该行市场占有率明显下降,吸收存款能力持续下滑。

第三,X农商行市场占有率及新客户增长率持续在10%附近徘徊,受经济下行,电子支付及国有商业银行冲击,在2015年后X农商行市场占有率及新客户增长率均出现不同程度下降。

农户贷款覆盖率方面,受利率市场化等金融政策逐步推行,银行业加强流动性管理,全力争夺存贷款优质客户,致使X农商行2014年农户贷款覆盖率出现大幅下降。

随着2015年积极转变工作思路,规划筹建农商行,积极发展和营销电子银行业务,利用“三农”服务终端积极向客户营销网上银行、手机银行等结算工具,使其存贷款客户大幅回升,至2016年达到49.02%的高峰后在2017年稍有回落,整体稳定在45%上方。

第四,不良贷款方面,该行在2010—2016年总体呈下降趋势,但在2017年激增至9.5%,说明该行在内控管理方面存在漏洞,历年来持续隐藏不良贷款,在2017年建成农商行后才将不良贷款做实,从侧面说明农商行改革确实在风险防控方面有积极作用。

我国农村金融发展现状及存在问题分析

我国农村金融发展现状及存在问题分析摘要发展农村经济是现代经济发展的重要任务,农村经济如果发展起来对我国经济的发展有着十分重要的意义。

本文研究目的在于探讨我国农村金融发展现状及存在的问题分析。

本文的研究方法是综合运用理论与实际相结合、文献资料法、图表分析法和数量统计法等多种研究方法,发现我国农村金融发展存在着很多问题,通过对农村金融机构体系不够完善、农村金融发展的环境恶劣、农村金融服务较差、民间借贷的冲击、机构布局不合理,资金缺乏、不良贷款率高还有近几年农村金融机构数、每万人拥有银行网点数、2016年各地农村商业银行不良贷款率分析。

通过研究得出的政策建议为:(1)完善农村金融机构体系。

(2)改善农村金融发展环境。

(3)加强农村金融服务。

(4)降低民间借贷的冲击。

(5)加大对农村商业银行的扶持。

(6)加大农村对于两权抵押的扶持本文最后研究得出的结论如下:(1)我国目前农村金融机构体系不够完善。

(2)在许多因素的影响下,我过农村金融发展的环境很恶劣。

(3)我国农村地区的金融服务相比城市差了许多。

(4)银行网点的大量退出,导致资金的缺乏。

(5)虽然有两权抵押的提出,但是农村地区商业银行的不良率还是比较高。

关键词:农村金融发展现状不良贷款率目录1 绪论 (3)1.1 研究背景与意义 (3)1.2 国内外研究动态 (3)1.3 研究方法 (4)1.3 研究内容与创新点 (4)2 理论基础 (5)2.1 农业信贷补贴理论 (5)2.2 农村金融市场论 (5)2.3 不完全竞争市场理论 (6)3 农村金融发展现状 (7)4 农村金融发展存在问题 (9)4.1 农村金融机构体系不够完善 (9)4.2 农村金融的发展环境恶劣 (9)4.3 农村金融服务较差 (9)4.4 民间借贷的冲击 (10)4.5 机构布局不合理,资金缺乏 (10)4.6贷款不良率较高 (12)5 发展农村金融的建议 (14)5.1 完善农村金融机构体系 (14)5.2 改善农村金融发展环境 (14)5.3 加强农村金融服务 (14)5.4 降低民间借贷的冲击 (14)5.5 加大对农村商业银行的扶持 (15)5.6 加大对农村关于两权抵押的扶持 (15)结论 (16)参考文献 (17)致谢................................................ 错误!未定义书签。

中国农业银行盈利能力分析

中国农业银行盈利能力分析

中国农业银行是中国四大国有商业银行之一,是中国最大的农村金融机构。

本文将对中国农业银行的盈利能力进行分析,并从净利润、资产收益率、经济附加值等方面进行评价。

一、净利润分析

净利润是衡量银行盈利能力的重要指标之一,它反映了银行在一定时期内经营状况的好坏。

根据中国农业银行的年度报告,近几年该银行的净利润呈现出稳步增长的趋势。

2017年,中国农业银行的净利润为2345亿元,同比增长4.58%;2018年,净利润为2645亿元,同比增长12.78%;2019年,净利润为2814亿元,同比增长6.40%。

从这些数据可以看出,中国农业银行的净利润在过去几年中持续增长,表明其盈利能力较强。

二、资产收益率分析

资产收益率是评价银行盈利能力的另一个重要指标,它反映了银行利用其资产进行经营所创造的收益率。

根据中国农业银行的年度报告,近几年该银行的资产收益率一直保持在较高水平。

2017年,中国农业银行的资产收益率为1.11%,2018年为1.22%,2019年为1.19%。

从这些数据可以看出,尽管资产规模较大,中国农业银行仍能保持较高的资产收益率,表明其资产运营能力较强。

中国农业银行的盈利能力较强。

其净利润、资产收益率和经济附加值都呈现出稳步增长的趋势,表明该银行在经营和资产运营方面都做得较好。

应注意的是,由于银行业务受多方因素影响,包括国家经济形势、政策调整以及市场竞争等,未来盈利能力的分析仍需综合考虑各种因素,以更准确地评估银行的盈利潜力。

农村商业银行年度财务分析报告-银行工作总结

农村商业银行年度财务分析报告-银行工作总结---------------------------------------昆山农村商业银行年度财务分析报告索引一、基本情况2-6资产基本情况2-4负债基本情况4-6所有者权益基本情况6二、收支及利润情况分析6-12收入分析6-7支出分析8-10利润分析10-12三、各项经营指标已完成及预计完成情况12-15四、监管指标实现情况及原因16五、存在的问题16-18六、问题对策及下一步工作计划18-22一、基本情况1、资产基本情况截止2019年末,昆山农商行资产总额为574,251万元,较年初增加52,233万元,其中信贷资产总额242,905万元,贷款损失准备11,438万元,净额231,467万元,较年初增加36,260万元;非信贷资产总额344,040万元,各项减值准备1,256万元,净额342,784万元,较年初增加15,973万元;表外资产3,848,823万元,较年初增加200,702万元。

(1)信贷资产基本情况截止2019年末,昆山农商行各项贷款余额242,905万元,当年累计投放390,555万元,累计回收355,058万元,纯投放35,497万元,完成省行13,500万元投放计划。

其中涉农贷款余额170,860万元,当年累计投放262,735万元,累计回收246,270万元,纯投放16,465万元,涉农贷款占各项贷款的70.34%。

涉农贷款五级分类情况,其中正常类贷款余额164,455万元、关注类贷款余额1,287万元、次级类贷款余额92万元、可疑类贷款余额4,981万元、损失类贷款余额45万元;非涉农贷款余额72,045万元,当年累计投放127,820万元,累计回收108,788万元,纯投放19,032万元,非涉农贷款占各项贷款的29.66%。

非涉农贷款五级分类情况,其中正常类贷款余额69,715万元、关注类贷款余额310万元、次级类贷款余额15万元、可疑类贷款余额1,866万元、损失类贷款余额139万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年农村商业银行

分析报告

2017年6月

目录

一、历史沿革:功勋卓著但几经周折 (5)

1、历史沿革 (5)

2、行业现状 (8)

二、核心特点:与地方经济高度绑定 (11)

1、主要优势:深耕地方经济 (11)

2、主要劣势:业务相对单一 (12)

三、财务分析:经营稳定但增长受限 (16)

1、杜邦分解 (16)

2、增长分解 (19)

3、资产质量 (20)

四、相关企业简况 (23)

1、张家港行 (24)

(1)愈加专注中小微业务,发挥核心优势 (24)

(2)重点拓展个人业务,打开增长空间 (24)

(3)投资加码理财发力,营收逐渐多元 (25)

2、吴江银行 (25)

(1)市场份额逐年提升,客户资源优势持续 (25)

(2)经济复苏处置加大,不良指标持续改善 (25)

(3)审慎推进区域扩张,扎根苏州稳中求进 (26)

3、无锡银行 (26)

(1)根植无锡,辐射江苏 (26)

(2)深耕“三农”、“小微”,快速发展零售业务 (26)

(3)资产、收入结构不断优化,金融市场业务持续发力 (27)

4、江阴银行 (27)

(1)立足制造强市,受益产业升级 (27)

(2)扩充资本规模,加强企业服务 (27)

(3)经营稳扎稳打,业绩弹性较大 (28)

5、常熟银行 (28)

(1)民营经济发达,成就小微业务温床 (28)

(2)持续精耕细作,沉淀小微业务优势 (28)

(3)因地制宜发展,收获小微业务果实 (28)

五、主要风险 (29)

1、监管推进引发超预期的流动性风险或信用风险 (29)

2、宏观经济失速下行,银行不良反弹 (29)

农商行历史悠久,深耕地方,首批上市的农商行地处苏南,资质良好。

目前我国宏观经济已有复苏迹象,固定资产投资力度较大,外贸也有好转迹象,预计将会持续拉动中下游产业。

苏南地区工业基础扎实,将陆续受益于此,江阴、张家港等长江口岸城市还将同时受益于外贸复苏。

因此,当地农商行作为本地市占率领前的商业银行,将直接受益于此。

行业情况:基层银行服务生力军。

(1)历史悠久但几经周折:农商行(及其前身)是我国最早的现代金融机构之一,建国后遍布城乡。

其管理、监管政策几经周折,不断探索,多次“收(官办化)放(民营化)”。

直至2003 年,确定了以现代股份制商业银行为改革方向,开始改组为农商行。

2016 年底农商行数量达到1055家,2017 年3 月末总资产31.4 万亿元,占银行业金融机构总资产比例为13.2%,各项经营、监管指标均较稳定。

(2)与地方经济高度绑定:农商行(及其前身)作为地方重要的金融机构,与地方经济高度绑定。

农商行网点遍布广大城乡,在很多村镇甚至是最早的金融机构、惟一的金融机构,深度服务地方经济,也往往成为当地市占率最高的银行业金融机构。

这一特点就像双刃剑,既使农商行能够分享地方经济发展成果,也使其承受一定风险。

农商行的经营状况,高度取决于所在地方的经济发展情况。

(3)经营稳定但增长受限:受制于资产规模、区域范围等因素,农商行财务经营数据并不突出。

5 家上市农商行ROA 低于全行业,主要受中收较低、费用较高拖累。

再加上财务杠杆低,ROE 也不突出。

此外因暂不能大范围区域扩张,其业务增长空间也。