2009年武汉房地产市场回顾及2010年展望

2009年2月全国及武汉房地产市场形势报告-武汉大家

2009年2月全国及武汉房地产市场形势报告2009年3月5日第 1 页 共 14 页目 录一、2月国家宏观形势 (3)■ 房地产政策 (3)1、银监会要求严格执行二套房贷政策 (3)2、十大产业振兴规划浮出水面,房地产无缘入围 (4)3、武汉市规划局下放八成审批权 (5)■ 保障性住房政策 (5)1、中央廉租房追加280亿,覆盖面有所扩大 (5)2、武汉今年将投入10亿元加大保障房建设 (5)二、2月武汉楼市概况 (6)(一)2月全市商品房销售监测 (6)1、量价齐升,2月罕现楼市“小阳春” (6)2、高端项目价格松动,整体市场以价促量趋势明显 (7)(二)2月全市新盘备案监测(2月1日—2月28日) (7)(三)全市各区域重点监测项目概况(2月1日—2月28日) (8)1、重点监测项目备案监测 (8)2、重点监测项目最新动态 (9)(四)2月土地交易概况(交易时间:2月27日上午10时,2月27日下午15时) (10)(五)2月全市广告监测(2月1日—2月28日) (12)1、全月广告投放总量 (12)2、各报媒投放比例及偏好度 (12)3、月广告投放量TOP5 (12)三、典型一线城市楼市动态监测 (14)第 2 页 共 14 页一、2月国家宏观形势2月25日,“十大产业调整振兴规划”方案尘埃落定,房地产行业最终没能搭上十大产业振兴计划的“末班车”,国家对房地产行业的态度依然捉摸不定,使得各界对行业前景又添了一份犹豫。

在这样的背景下,与1月的低迷及春节期间的异常冷清相比,2月的楼市却出乎意料的“火”了起来, 整体成交量出现明显改观,对此,我们在欣喜之余,不免对楼市后期的走势更为关注。

因为经验与理智告诉我们,仅凭一个月的成交情况远不能作为判断楼市回暖的依据,接下来3-4月的市场走势及政策变化更将成为我们关注的重点。

以下将从房地产、保障房等方面对2月的宏观市场形势作简要分析。

■ 房地产政策1、银监会要求严格执行二套房贷政策26日,针对一些银行暗地里悄悄松绑“二套房政策”的消息,中国银监会主席刘明康在国新办举行的新闻发布会上表示:“严格实施二套房政策。

2010年武汉楼市分析报告

2010年武汉楼市分析报告武汉房地产门户-新房网2011-1-24 9:42:48 来源: 武汉房地产开发企业协会研究部作者:尹维洋一、主要数据2010年,武汉市共成交商品房136162套,与2009年136302套相比,减少了140套,同比下降0.10%;总成交面积为13883437.43平方米,与2009年14159011.20平方米相比,减少了275574平方米,同比下降1.95%;总成交金额为911.51亿元,与2009年774.86亿元相比,增加了136.65亿元,同比上涨17.64%;成交均价为6565.45元/平方米,与2009年5472.55元/平方米相比,增加了1092.90元/平方米,同比上涨19.97%。

二、市场特点1、宏观调控效果未完全凸显。

2010年4月起,从中央到地方,房地产调控的政策(“国十条”、“国五条”、“鄂六条”、“汉六条”)相继落地,内容涉及信贷政策调整、供应结构调整、规范拿地、规范期房销售、增加供应、限制需求、加息等等。

然而不同城市对宏观调控政策影响不尽相同,武汉一直是以房价不高、涨幅不快给自己定位,所以在限购、预售款监管、房产税征收等方面无明显动作,因此房地产市场受供需关系影响和开发企业的强免疫力之下,宏观调控政策效果未见成效。

从环比的数据来看,虽然部分月度出现了波动现象,但幅度不大。

即使个别楼盘的价格在不同时期出现了“松动”的迹象,但大都是在运用传统意义上的促销手段,比如在特定时间内,推出几套户型、楼层和朝向相对较差的房源,或者送物业费、家电产品等等,而并不是完整意义上实质性的降价销售,统计数据显示的结果也支撑了这一点。

2、成交均价创历史新高。

统计数据显示,2010年武汉楼市成交均价为6565.45元/平方米,同比上涨19.97%。

其中11月份7165.22元/平方米的成交均价,不仅打破了单月记录,也创造了历史新高。

造成2010年武汉楼市供需两旺的态势,除城市基础设施的改善、宽松的投资环境、广阔的发展空间、保守的地方楼市调控政策以及强大的市场需求等因素外,主要还有以下几点原因:一是货币流通过大,大量热钱涌入楼市;二是媒体引导加重购房者抢购心里;三是刚性需求旺盛;四、通胀助推投资热升温,投资需求所占比重仍然较大;五、随着武汉城市地位的攀升,商务性购房需求也在不断增加。

2009年房价上涨因素分析及2010年房价走势预测

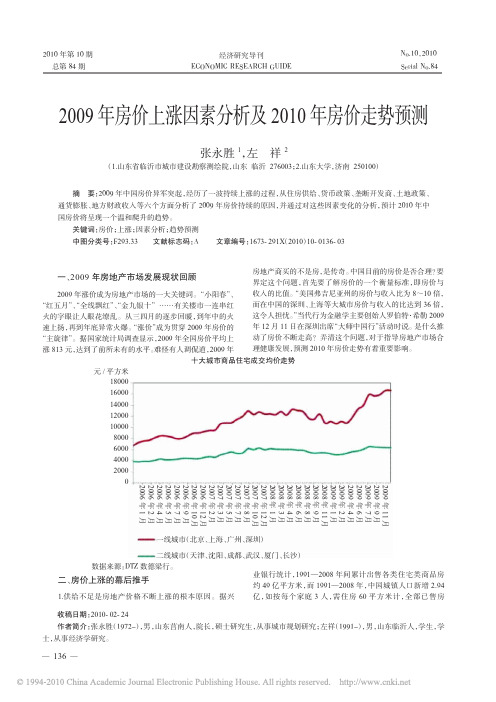

经济研究导刊ECONOMIC RESEARCH GUIDE总第84期2010年第10期Serial No.84No.10,2010一、2009年房地产市场发展现状回顾2009年涨价成为房地产市场的一大关键词。

“小阳春”、“红五月”、“全线飘红”、“金九银十”……有关楼市一连串红火的字眼让人眼花缭乱。

从三四月的逐步回暖,到年中的火速上扬,再到年底异常火爆。

“涨价”成为贯穿2009年房价的“主旋律”。

据国家统计局调查显示,2009年全国房价平均上涨813元,达到了前所未有的水平。

难怪有人调侃道,2009年房地产商买的不是房,是传奇。

中国目前的房价是否合理?要界定这个问题,首先要了解房价的一个衡量标准,即房价与收入的比值。

“美国弗吉尼亚州的房价与收入比为8~10倍,而在中国的深圳、上海等大城市房价与收入的比达到36倍,这令人担忧。

”当代行为金融学主要创始人罗伯特·希勒2009年12月11日在深圳出席“大师中国行”活动时说。

是什么推动了房价不断走高?弄清这个问题,对于指导房地产市场合理健康发展,预测2010年房价走势有着重要影响。

收稿日期:2010-02-24作者简介:张永胜(1972-),男,山东莒南人,院长,硕士研究生,从事城市规划研究;左祥(1991-),男,山东临沂人,学生,学士,从事经济学研究。

2009年房价上涨因素分析及2010年房价走势预测张永胜1,左祥2(1.山东省临沂市城市建设勘察测绘院,山东临沂276003;2.山东大学,济南250100)摘要:2009年中国房价异军突起,经历了一波持续上涨的过程,从住房供给、货币政策、垄断开发商、土地政策、通货膨胀、地方财政收入等六个方面分析了2009年房价持续的原因,并通过对这些因素变化的分析,预计2010年中国房价将呈现一个温和爬升的趋势。

关键词:房价;上涨;因素分析;趋势预测中图分类号:F293.33文献标志码:A文章编号:1673-291X (2010)10-0136-03十大城市商品住宅成交均价走势元/平方米1800002000400060008000100001200014000160002006年1月2006年2月2006年4月2006年5月2006年7月2006年9月2006年10月2006年12月2007年2月2007年3月2007年5月2007年7月2007年8月2007年10月2007年12月2008年1月2008年3月2008年4月2008年6月2008年8月2008年9月2008年11月2009年1月2009年2月2009年4月2009年6月2009年7月2009年9月2009年11月一线城市(北京、上海、广州、深圳)二线城市(天津、沈阳、成都、武汉、厦门、长沙)数据来源:DTZ 数德梁行。

2009年房地产市场回顾及展望

《2009年房地产市场回顾及展望》09年上半年,全国房地产市场的整体发展态势可以概括为:量变引发质变,住宅带动整体。

09年上半年,中国房地产业的“一枝独秀”出乎了所有人的意料。

09年上半年,肆虐全球的金融危机方兴未艾,如何应对金融危机带来的挑战成为各国政府的当务之急。

在国际层面,美国政府早在08年就通过了总额为8500亿美元的救市计划;紧随其后,欧盟区的法国、德国、西班牙、荷兰和奥地利政府也提出了总金额高达13000亿欧元的银行拯救计划;作为全球的新兴市场,亚太区的日本、韩国和澳大利亚也不甘落后,纷纷在第一时间公布了相关的经济救援方案。

短期内,一个全球携手应对金融危机的格局已初具规模。

国内方面,中国政府出于自身经济发展的需要也在危机爆发后的第一时间公布了40000亿的经济刺激计划和9000亿的保障性住房建设计划。

同时,为缓解实体经济恶劣的生存环境,国务院总理温家宝也反复强调将会实行宽松的货币政策。

除此之外,各地方政府也根据自身的实际情况相继制定了一系列的经济振兴方案,这些都对稳定市场信心产生了积极的影响。

进入09年后,中央政府在年初的“两会”期间明确提出了“保八”的经济增长目标。

在“保八”思想的指引下,中国相关的经济刺激计划全面启动,相关的宏调政策也加紧落实。

此后,中国经济的表现在全球范围内堪称“一骑绝尘”,其中一季度实现国内生产总值GDP同比增长6.1%,增速较08年同期回落4.5个百分点,比08年四季度回落0.7个百分点,环比虽有下降但经济急剧下滑的势头已得到明显的遏制。

截至6月底,中国宏观经济形势进一步好转,温家宝总理也正式对外宣布“中国经济全面企稳”,这为树立市场信心创造了良好的外部环境。

从房地产行业来看,由于09年中国经济快速企稳,房产消费的信心得以重新树立。

同时,伴随着相关宏调政策和优惠措施的全面落实,压抑许久的“刚需”在政策“东风”的带动下全面爆发,成交量呈“井喷”式上涨,成交均价也在短期内实现了“三级跳”。

2009年回顾暨2010年展望

成交价

同比上涨27%

16

三级市场总结

成交量

17

三级市场历年成交量

08年市场低迷,深圳二手房成交量大幅下滑,创近年新低 09年市场火爆,成交量创历史新高,同比增加209%

万平方米 1500 1366.00

1000

737.63

717.32 442.18

500

0 2006 2007 2008 2009

2009年回顾暨2010年展望

主要内容

二级市场总结 三级市场总结

后市展望

1

二级市场总结

推盘量

同比减少13%

二级市场

成交量

同比增加59%

成交价

同比上涨16.5%

2

二级市场总结

推盘量

3

历年一手住宅批准预售量

08年新开工楼盘少,09年批准预售面积减少32%

800

万平方米

712

区域 罗湖 福田 南山 盐田 宝安 龙岗 09年均价(元/㎡) 22556 23365 19492 25749 13954 9598 同比涨跌(%) 22 25 13 2 21 6 1、4季度价格对比涨 跌(%) 138 43 88 71 83 50

15

三级市场总结

成交量

同比增加209%

三级市场

19

09年各区二手住宅成交量

09年各区二手房成交量增加幅度都在1倍以上 福田二手房成交最活跃,达到360万㎡,是新房成交量的11.6倍 盐田三级市场最不活跃,仅成交22万㎡ 关外两区二手房成交量不小,但与新房成交量相当 09年成交量增加幅度最大的是福田,增幅最小的是盐田

区域 罗湖 福田 南山 盐田 宝安 龙岗 成交量(万㎡) 237 360 296 22 249 203 同比增减(%) 142 300 267 127 197 153

2010年上半年武汉房地产市场回顾及展望

2010年上半年武汉房地产市场回顾及展望中国指数研究院华中分院摘要: 2010年初发布的武汉《政府工作报告》,对武汉的城市发展定位有了崭新的阐释:“建设中部地区龙头城市、全国重要中心城市”。

一、2010年上半年武汉宏观经济及政策环境分析1、经济持续稳定发展2010年初发布的武汉《政府工作报告》,对武汉的城市发展定位有了崭新的阐释:“建设中部地区龙头城市、全国重要中心城市”;《报告》提出了今年经济社会发展主要预期目标:地区生产总值突破5000亿元,增长12%;地方一般预算收入增长13%;万元生产总值综合能耗下降4%,主要污染物排放量削减全面完成“十一五”规划目标;城市居民人均可支配收入增长8%,农民人均纯收入增长10%,城镇登记失业率控制在4.6%以内,CPI涨幅控制在3%左右。

2010年以来,国民经济良好开局,呈现“增长强劲、调整加快、效益回升”的运行态势,一季度生产总值达1105亿元,同比增长15.9%。

1—5月份,武汉市完成全社会固定资产投资1121.33亿元,比上年同期增长30.9%,继续保持平稳较快增长,其中,房地产开发完成投资282.71亿元,比上年同期增长59.1%。

图:2001-2010年1季度武汉GDP及其同比增长率图:2004-2010年前5月武汉固定资产及房地产开发投资数据来源:国家统计局、中国房地产指数系统2、多重政策叠加遏制房价继续上涨从2009年年底开始的政策转向,到4 月17 日国务院下达关于坚决遏制部分城市房价过快上涨的通知,意味着中央政府的房地产总体政策已经出现了一定的调整,对全国房地产市场,尤其是部分房价上涨过快的城市将产生非常严重的影响。

从供应来看,房地产新政通过大幅增加土地供应量、调整供地结构和加强税收管理等方面的措施来加大房屋供应量;从需求来看,新政严格控制了投资性需求。

购买第二套住房首付不得低于五成,利率提高到基准利率1.1倍的政策,与09年多数家庭购买第二套住房实际只需三成首付和7-8折的贷款利率优惠相比,贷款购房成本将提高50%以上; 在全国范围内,提出了“认房又认贷”的新二套房认定标准,一定程度上限制了这些家庭换房的能力;对购买第三套及以上住房的大幅度提高贷款成本甚至不贷款,将使投资获利型购房的套利空间大大缩减。

武汉房地产市场年度报告

大家顾问2009年武汉高端市场报告导读:一、高端住宅的界定与基本面1、界定:报告中所指高端对象,为武汉市2009年12月销售均价过8500元/㎡、全年实收均价达7000元/㎡以上的项目(别墅类项目除外)。

2、供应量:高端住宅市场09年供应达246万㎡。

3、成交量:高端住宅市场09年整体销售177万㎡,去化72%。

其中,TOP10项目成交量均在600套以上。

4、销售价格:高端住宅市场整体均价8462元/㎡,约为全市平均水平的1.55倍。

均价排行TOP7项目均价均突破万元。

二、高端市场六大特征1、环线分布:高端项目扎堆内环核心;2、板块价值:滨江板块高端项目布点最为密集;3、资源特征:“江湖资源型”“地段中心型”“环境生态型”三大类别齐发展;4、户型结构特征:舒适尺度或尊贵空间;5、营销推广:营销前置握紧黄金时刻,轴心营销迅速铺开于市场6、客户特征:“8+1”城市圈客户为武汉高端市场主力购买群体,汉口对于市外客户的吸引力度高于武昌及汉阳。

三、高端市场产品附加值:高端住宅5大产品发展趋势1、高赠送。

通过装修及面积赠送,实现房型的变换,增加实际使用面积。

2、精装修,豪体验。

品牌、特色装修给客户实际体验,推进销售。

3、“在高处”,超高层的精神内涵。

“会当凌绝顶,一览众山小”。

以高度树立地标性形象,以关注城市形象、身份象征等精神意识创造与激发需求。

4、科技运用。

通过科技凸显项目特色,改变生活方式,提升项目品质。

5、服务品质。

通过优质、特色物业服务来提升项目附加值。

正文:追溯武汉高端市场沿革,它在水岸星城、华润置地凤凰城、东湖天下等一批规模性高端大盘带领下,从2005年的开端元年走来,走过了“全民投资”的2007年,经历了2008年的调整期头。

5年来,高端市场经历了市场洗礼,开始呈现多元化发展。

本部分通过对2009年度高端市场的供应量、成交数据、客户、典型项目等方面进行梳理,盘点2009年武汉高端市场。

一、高端住宅的界定与基本面1、界定本报告中所指高端对象,为武汉市2009年年终销售均价过8500元/平米、全年实收均价达7000元/㎡以上的项目(别墅类项目除外)。

2009年第四季度武房指数报告

二○○九年第四季度武房指数报告武汉市住房保障和房屋管理局武汉市统计局(2010年1月1日)一、市场情况(一)商品房供应及销售情况2009年四季度,全市商品房新增供应套数为21479套,其中商品住房新增供应套数为19516套,写字楼新增供应套数为895套,其他为1068套。

商品住房中90平方米以下户型的供应套数所占比重最大,新增供应套数为9413套,占全市新增供应套数的48.23%;其次为90-120平方米户型,占全市新增供应套数的31.01%;其他供应套数占全市新增供应套数的20.76%。

2009年四季度商品住房重点区域不同户型新增供应情况四季度, 商品房实现销售面积401.71万平方米,环比增加8.56%,同比增加105.52%;销售套数为39892套,环比增加3.58%,同比增加80.65%商品住房实现销售面积344.86万平方米,环比增加3.46%,同比增加86.76%;销售套数33589套,环比增加1.8%,同比增加83.42%。

商品住房按户型结构统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售24094套,占全市总销售套数的71.73%。

商品住房按价格段统计,中低价位商品住房销售量较大,价位在5000元/平方米以下的商品住房共实现销售16302套,占全市总销售套数的48.53%。

(二)商品房价格情况2009年四季度,商品房综合平均价格为6034.51元/平方米,环比上涨11.49%,同比上涨25.44%。

商品房价格指数为2108.33点。

商品住房平均价格为5546.07元/平方米,环比上涨4.1%,同比上涨23.59%。

其中,多层均价为4445.35元/平方米,小高层均价为4190.3元/平方米,高层均价为5964.06元/平方米。

商品住房价格指数为2862.68点。

2009年四季度重点区域销售价格情况写字楼平均价格为7259.38元/平方米,环比上涨26.72%,与去年同比上涨15.83%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年武汉房地产市场回顾及2010年展望2009年,武汉商品住宅累计新增供应面积568.77万平方米,与2008年相比下跌30.01%。

2009年市场回暖的程度和持续时间超出市场预期,即使部分开发商采取加快工程进度等措施加大供应,但新增供应量的增长缺乏有力支撑,因此供应趋紧成为了必然现象。

2009年,武汉商品住宅累计成交套数11.53万套,是2008年的2.27倍,比同样火爆的2007年也多出了7800多套;累计成交面积1200.72万平方米,成交金额635.87亿元,同比分别上涨130.7%和122.7%。

2009年,受房地产市场回暖影响,开发商资金压力减小,同时对后市预期乐观,在考虑到自己资金实力和土地储备后,开始新一轮拿地。

2009年,武汉土地市场供应充足,中心城区累计供应土地85宗,土地供应总面积超过750万方。

武汉中心城区累计成交土地74宗,成交总面积748.68万平方米,成交量为历年之首。

12月29日华侨城以招标形式夺得东湖风景区地块一宗,总面积为3167亩,用于住宅和旅游开发,该地块也以43亿元的成交总价刷新了武汉土地市场成交记录,成为新“地王”。

同时,《报告》中也就2010年的形势进行了权威的预测:2010年底或2011年初,从紧的货币政策才会发挥作用,而且货币政策的收紧(加息、缩紧银根)是一步步的,效果也需要慢慢释放。

2010年上半年,武汉楼市新推项目较多,需求依然较旺,房价也将保持稳中有升的态势。

不过,随着“国四条”、“国十一条”的陆续出台,政策有“趋紧”可能,如果政策再度从紧,势必首先在市场成交量上体现,进而抑制房价的上行趋势。

2009年武汉房地产市场回顾及2010年展望一、2009年武汉土地市场回顾1、土地市场供应充足,供应类型多元化2009年,武汉土地市场供应充足,中心城区累计供应土地85宗,土地供应总面积超过750万方。

从供应类型来看,也呈现多元化特征,涵盖了住宅、商业、公用设施、工业、风景点及游览设施等多种类型。

2、土地市场需求旺盛,年底地王再现2009年,受房地产市场回暖影响,开发商资金压力减小,同时对后市预期乐观,在考虑到自己资金实力和土地储备后,开始新一轮拿地。

2009年,武汉中心城区累计成交土地74宗,成交总面积748.68万平方米,成交量为历年之首。

与土地市场同样火爆的2007年相比,成交面积增加了34%。

从成交土地用途分布来看,纯居住用地成交26宗,累计成交面积215.92万平方米,占成交总面积的28.84%;兼容商业、公共设施等的居住用地成交29宗,累计成交面积287.62万平方米,占成交总面积的38.42%;商业金融业用地成交7宗,累计成交面积8.74万平方米,占成交总面积的1.17%;工业用地成交10宗,累计成交面积24.58万平方米,占成交总面积的3.28%;公共设施用地成交一宗;此外,12月29日华侨城以招标形式夺得东湖风景区地块一宗,总面积为3167亩,用于住宅和旅游开发,该地块也以43亿元的成交总价刷新了武汉土地市场成交记录,成为新“地王”。

图:2004-2009年武汉中心城区土地成交情况图:2009年武汉成交土地用途分布数据来源:国家统计局、中国房地产指数系统3、武昌区居住类用地成交面积居首,江汉区居住用地楼面地价最高如下表所示,通过对2009年各区域居住类地块(含兼容商业、公共设施等的居住用地及华侨城地块中的住宅部分)成交情况的分析可以看到:武昌区和江夏区的土地成交量最大,都在100万方以上,洪山区也达到了95万方,沌口、东湖高新和汉阳的成交量也在50万方以上,其它几个区域的成交量相对较小。

从各区域的居住类用地平均楼面地价来看,因江汉区仅有一宗地块成交,并且是万达集团获取的新华西地块,该地块的用途除居住外还涵盖商业金融,因此楼面地价较高,超过了3000元/平方米;武昌区成交的地块中,也有万达取得的一宗含商业金融在内的居住地块,因此武昌区的楼面地价也接近3000元/平方米;青山区和硚口区的楼面地价都在2500元/平方米左右;洪山区和汉阳区的楼面地价也在2000元/平方米以上;江岸区因城投以较低价格取得多宗后湖地块,因此楼面地价被拉低至千元以下;黄陂区为远郊区县,楼面地价更低,成交量也不大。

表:2009年各区域居住类地块成交情况注:本表统计数据含兼容商业、公共设施等的居住用地及华侨城地块中的住宅部分数据来源:中国指数研究院数据信息中心,中国房地产指数系统二、2009年武汉住宅市场回顾1、新增供应量不足,较去年同期下降明显2009年,武汉商品住宅累计新增供应面积568.77万平方米,与2008年相比,下跌30.01%。

由于2008年房地产市场萎靡,导致开发投资和新开工面积持续低迷,2009年市场回暖的程度和持续时间超出市场预期,即使部分开发商采取加快工程进度等措施加大供应,但新增供应量的增长缺乏有力支撑,因此供应趋紧成为了必然现象。

图:2008-2009年武汉住宅新增供应情况图:2008-2009年武汉住宅新增成交情况数据来源:国家统计局、中国房地产指数系统2、市场需求集中发力,造就09楼市旺销格局2009年,楼市销量反弹的速度和程度都远远超出预期,由最初刚性需求的释放,到改善性需求的发力,再到投资性需求的猛增,多种需求的交集和融合,造就了武汉楼市的旺销。

2009年,武汉商品住宅累计成交套数11.53万套,是2008年的2.27倍,比同样火爆的2007年也多出了7800多套;累计成交面积1200.72万平方米,成交金额635.87亿元,同比分别上涨130.7%和122.7%。

3、新增需求量远超供应量,供需比不断加大2009年以来,市场持续旺销,需求量不断加大,但供应量下降幅度较大,因此,新增供应量与需求量的差距不断被拉大。

2009年,武汉商品住宅累计供应面积与成交面积的比值为1:2.11,新增需求量远远超过了新增供应量。

图: 2009年武汉住宅供需比情况图:2008-2009年武汉住宅库存及出清周期数据来源:国家统计局、中国房地产指数系统4、出清周期持续下降,库存明显缓解2009年,武汉商品住宅库存持续下降,截止12月底,住宅可售面积为1335.01万平方米,同比下跌35.04% ,库存压力明显缓解。

从住宅出清周期来看,由于近几个月市场的持续旺销和新增供应量的下滑,出清周期不断缩减。

截止12月底,武汉住宅出清周期从年初的42个月减少到13个月。

不过,区域分布不均现象并未有所改观,城区和郊区可售量差别依然较大。

5、成交价格:持续平稳增长2009年,武汉商品住宅全年成交均价为5296元/平方米,同比上涨8.46%。

从全年走势来看,武汉商品住宅成交均价呈现平稳上升态势,截止年底,武汉商品住宅成交均价达到5795元/平方米,环比上涨2.75%,较年初上涨了15.09%。

成交均价的平稳增长,说明武汉房地产市场依然较为健康和理性的。

但是和年初相比,下半年商品住宅成交均价上升的幅度开始加大,楼市风险也需引起市场相关主体关注。

图: 2007-2009年武汉住宅成交均价走势图图:2009年武汉各区域住宅成交套数及成交均价数据来源:国家统计局、中国房地产指数系统6、东湖高新区和武昌区成交套数居首从各区域的成交情况来看,2009年,东湖高新区和武昌区的成交套数都在1.5万套左右,位居前两位;东西湖区、黄陂区和江岸区的成交量都在1.2万套以上;其它区域成交都在1万套以下,沌口和青山区都不足5000套。

从成交均价来看,武昌区、江岸区和江汉区的全年成交均价都在6000元/平方米以上;汉阳区、洪山区、东湖高新、硚口区和青山区也都超过了5000元/平方米;黄陂区的成交均价最低,仅为3129元/平方米。

7、成交面积分布:以中等户型为主2009年,武汉商品住宅成交面积以90-120㎡的中等户型为主,全年成交占比达到34%;90㎡以下户型的占比为29%;120-140㎡中大户型占比为21%;140㎡以上大户型的比例最低,为16%。

图:2009年武汉住宅成交面积分布图图:2009年武汉住宅成交户型分布图数据来源:国家统计局、中国房地产指数系统8、成交结构:以三房为主,占比超过50%2009年,武汉商品住宅成交户型以3房为主,全年成交占比达到47%;2房的成交占比为31%;4房及以上成交占比为17%;1房成交的比例最低,为5%。

9、2009热点项目及重点企业表现①品牌项目优势地位突出,市场集中度不断提升从项目销售排行榜来看,保利心语和沿海赛洛城无论是销售套数还是面积,都稳居排行榜的前两位。

此外,可以看出,上榜的项目基本都是品牌项目,这些项目或是因产品性价比高,竞争力强,如保利•心语、沿海赛洛城、统建•同安家园等受到市场追捧;或是因占据稀缺资源,附加值较高,如水岸星城、世茂锦绣长江,占据稀缺的湖景、江景资源,具有明显竞争优势;或是位于中心城区,交通及配套完善,如融侨华府等,吸引众多购房者关注。

图:2009年武汉住宅销售套数排行榜图:2009年武汉住宅销售面积排行榜②本土企业发力,在市场占有率十强中占据半壁江山2009年,除了已经进入武汉的20余家全国房地产百强企业外,华侨城、阳光一百等也开始布局武汉,武汉房地产市场的竞争加剧。

据统计,2009年开发企业TOP10的总体市场占有率达到了24.84%,较2008年增加了1.24个百分点。

此外,根据中国指数研究院对2008年和2009年市场占有率TOP10企业的对比显示,武汉本土企业的市场竞争力在不断加强。

2009年市场占有率TOP10企业中,武汉地产集团紧追万科,打破了2008年万科一枝独秀的局面;百步亭、三江航天跻身市场占有率TOP10企业行列,将本土企业的数量从08年的3家上升到5家,占据了开发企业市场占有率十强的半壁江山。

图:2009外来开发企业市场占有率排行榜图:2009年武汉本土开发企业市场占有率排行榜三、2010年武汉房地产市场形势展望1、政策展望:政策面已由宽松转向“中性”,未来有“趋紧”可能2009年底以来,抑制性政策开始频繁出台。

2010年1月10日,国务院办公厅发布《关于促进房地产市场平稳健康发展的通知》,明确表态要遏制房价过快上涨,行业政策面已从“宽松”转向了“中性”。

“通知”的核心思想是抑制“商品房过度消费”,打击投资和投机性需求,主要从四个方面抑制需求:(1)二套房贷首付不得低于40%,贷款利率严格按照风险定价。

(2)防范信贷资金违规进入房地产市场。

(3)加强跨境投融资活动的监控,防止境外“热钱”冲击市场。

(4)“通知”还特别提出“要加快研究完善住房税收政策,引导居民树立合理、节约的住房消费观念”。

这将增强市场对“物业税”出台的预期。

随着“通知”的出台,预计中央相关部委及地方政府随后将响应要求陆续出台一系列配套细则,“楼市利空”有“接踵而至”的可能;另外,随着未来加息周期的来临,如现有的“中性政策”不放松的话,受加息影响政策面将由“中性”转为“趋紧”。