政府财政会计分录重点

新政府会计制度常用会计分录

授权支付账务处理:收到额度,凭授权支付到账通知书记账:财务会计:借:零余额账户用款额度贷:财政拨款收入预算会计:借:资金结存-- 零余额账户用款额度贷:财政拨款预算收入解析:收到的只是额度,记账的知识通知书,并不是收到钱,有额度可以按授权自由支配,当然前提是必须是纳入预算的支配事项,超预算不可以支付,有预算指标控制的。

支出用款额度账务处理:支付日常活动费用和购买物品固定资产等:财务会计:借:业务活动费用/ 单位管理费用/库存物品/固定资产/在建工程等(下设对应费用二级科目)贷:零余额账户用款额度借:行政支出/ 事业支出等预算会计:贷:资金结存-- 零余额账户用款额度解析:授权支付给的是额度,当然得从额度支付。

年末的时候还需要注销额度,具体处理为:注销财政授权支付额度,也就是额度清零,啥叫零余额,年底结转时不能有余额。

财务会计:借:财政应返还额度-- 财政授权支付贷:零余额账户用款额度预算会计:借:资金结存--- 财政应返还额度贷:资金结存--- 零余额账户用款额度当然了,下年初,还需要将额度恢复,对应的分录正好和这个相反。

财务会计:借:零余额账户用款额度贷:财政应返还额度-- 财政授权支付借:资金结存-- 零余额账户用款额度贷:资金结存--- 财政应返还额度预算会计:当然这个是根据代理银行提供的额度恢复到账通知书和财政部门批复的上年末未下达零余额账户用款额度来做的,通俗的讲就是上年注销的,这年再恢复。

确保年底零余额清零的一个操作。

若是当年度财政授权支付预算指标数大于零余额账户下达数的,根据未下达的用款额度做调整:财务会计:借:财政应返还额度--- 财政授权支付贷:财政拨款收入预算会计:借:资金结存-- 财政应返还额度贷:财政拨款预算收入这个处理不知道啥意思?就是预算指标没用完,将剩余的没用完的指标做当年财政收入记入收入。

这里涉及一个科目叫财政应返还额度,这到底是个什么玩意呢?我们先来看政府会计制度科目说明的解释:核算实行国库集中支付的单位应收财政返还的资金额度,包括可以使用的以前年度财政直接支付资金额度和财政应返还的财政授权支付资金额度。

政府会计主要业务分录

以前年度授权支付的款项

借:零余额账户用款额度

贷:库存物品/以前年度盈余调整等

借:资金结存——零余额账户用款额度贷:财政拨款结转——年初余额调整

/财政拨款结余——年初余额调整

(5)

年末,注销额度

根据代理银行提供的对账单注销财政授权支付额

度

借:财政应返还额度——财政授权支付贷:零余额账户用款额度

额账户用款额

借:零余额账户用款额度

贷:财政应返还额度——财政授权支付

借:资金结存——零余额账户用款额度贷:资金结存——财政应返还额度

7

1211 应收票据

(1)

收到商业汇票

销售产品、提供服务等收到商业汇

票时

借:应收票据

贷:经营收入等

——

(2)

商业汇票向银行贴现

持未到期的商业汇票向银行贴现

借:银行存款[贴现净额]经营费用等[贴现利息]

借:资金结存——财政应返还额度

贷:资金结存——零余额账户用款额度

本年度财政授权支付预算指标数大于零余额账户额度下达数的,根据未下达的用款

额度

借:财政应返还额度——财政授权支付贷:财政拨款收入

借:资金结存——财政应返还额度贷:财政拨款预算收入

(6)

下年初,恢复额度

根据代理银行提供的额度恢复到账通知书恢复财

借:资金结存——货币资金贷:投资支出

(2)

短期投资持有期间收到利息

借:银行存款

贷:投资收益

借:资金结存——货币资金

贷:投资预算收益

(3)

出售短期投资或到期收回短期投资(国债)本息

借:银行存款[实际收到的金额] 投资收益[借差]

贷:短期投资[账面余额] 投资收益[贷差]

政府与事业单位会计分录重点

资产+支出=负债+净资产+收入政府财政会计一、资产类5.财政周转金放款/借出财政周转金/待处理财政周转金“财政周转金放款”账户核算对单位或个人的财政有偿使用资金的拨出、贷付及收回情况。

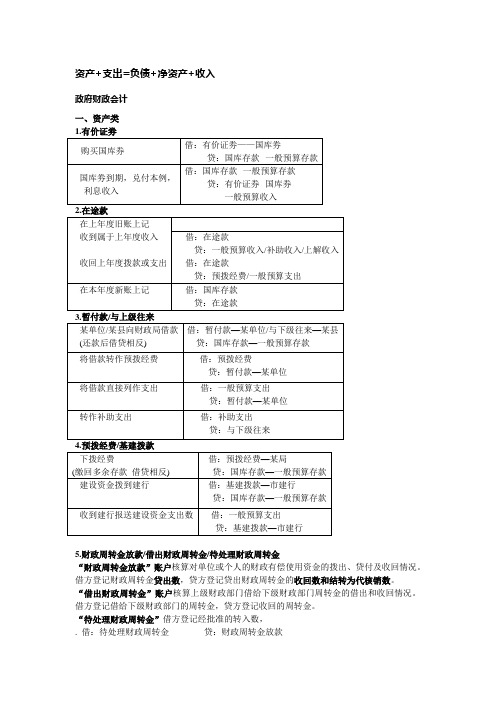

借方登记财政周转金贷出数,贷方登记贷出财政周转金的收回数和结转为代核销数。

“借出财政周转金”账户核算上级财政部门借给下级财政部门周转金的借出和收回情况。

借方登记借给下级财政部门的周转金,贷方登记收回的周转金。

“待处理财政周转金”借方登记经批准的转入数,. 借:待处理财政周转金贷:财政周转金放款贷方登记按规定程序报批时冲转“财政周转基金”(净资产类)账户的余额。

Eg. 借:财政周转基金二、负债和净资产类与“国库存款—一般预算存款”(资产类)核算 支付利息,借记“一般预算支出” 3.借入财政周转金与“其他财政存款—财政周转金放款”核算 支付资金占用费,借记“财政周转金支出” 4.预算结余A.收入类项目累计余额转入预算结余 借记“一般预算收入”“补助收入—一般预算补助收入”“上解收入—一般预算上解收入”“调入资金—从基金预算调入资金 贷记“预算结余” B.支出项目累计余额 借记“预算结余” 贷记“一般预算支出”“补助支出—一般预算补助支出”“上解支出—一般预算上解支出” 5.基金预算结余/专用基金结余 方法同上三、收入1.一般预算收入与“国库存款—一般预算存款”核算四、支出一般预算支出、基金预算支出、专用基金支出、补助支出、上解支出、调出资金、财政周转金支出五、政府采购1.对暂存款、暂付款设下级科目六、年终转账1.将“一般预算收入”“补助收入”“上解收入”“调入资金”账户的年末余额转入“预算结余”借收入,贷结余2.将“一般预算支出”“补助支出”“上解支出”账户的年末余额转入“预算结余”借结余,贷支出3.将“基金预算收入”账户的年末余额转入“基金预算结余”。

借收入,贷结余4.将“基金预算支出”“调出资金”账户的年末余额转入“基金预算结余”账户。

政府财政会计分录重点

政府财政会计分录重点一、资产的核算货币资金的核算1、国库存款:(1)资产类账户基金预算存款:核算纳入政府性基金管理的预算资金存款(2)两个明细帐户一般预算存款:核算除基金预算存款之外的预算资金存款(3)借方核算:登记国库存款增加数,期末余额反应国库存款的结余数贷方核算:登记国库存款减少数2、其他财政存款:(1)、资产类账户(2)、核算各级财政会计未列入“国库存款”账户的各项财政性存款(3)、借方核算:登记其他财政存款的增加数,期末余额反应其他财政存款的结存数贷方核算:登记其他财政存款的减少数例题:某市中心实行国库集中收付制度,某年发生下列有关经济业务,据以编制会计分录(1)、收到市中心支库报来的“预算收入日报表”及所附的“缴款书”回执联,计列当日本机预算收入50 400 000元。

借:国库存款————一般预算收入50 400 000贷:一般预算收入50 400 000(2)手打市中心支库报来的“基金预算收入日报表”,计列各种基金预算收入312 000元。

借:国库存款————基金预算收入312 000贷:基金预算收入312 000(3)接到受托银行的收款通知,系列到国有企业上交的职工养老保险基金收入2 400 000元。

借:其他财政存款——职工养老基金存款 2 400 000贷:专业基金收入 2 400 000(4)收到财政支库执行机构报来的《预算支出结算清单》,系发生一般预算支出768 000元,并与中国人民银行国库划款凭证和对无误。

借:一般预算支出768 000贷:国库存款你——一般预算存款768 000(5)收到代理银行汇总的预算单位零余额账户授权支付数,系发生一般预算支出96 000元、基金预算支出24 000元,与中国人民银行国库汇总划款凭证及财政国库支付执行机构汇总的《预算支出结算清单》和对无误。

借:一般预算支出96 000基金预算支出24 000贷:孤苦存款120 0003、有价证券的核算(资产类账户)购入有价证券:借:有价证券贷:国库存款其他财政存款到期兑付或者中途转让有价证券收回本金时,编制相反的分录。

政府会计常用的会计分录汇总!轻松拿下政府会计“双分录”!

政府会计常用的会计分录汇总!轻松拿下政府会计“双分录”!政府会计由预算会计和财务会计构成,实行“双功能、双基础、双报告”的核算模式,那么政府会计双分录如何做?政府会计常用的会计分录有哪些?今天我们来学习一下,建议收藏!1国库集中支付业务1.财政直接支付业务收到“财政直接支付入账通知书”时:预算会计中:借:行政支出/事业支出贷:财政拨款预算收入财务会计中:借:库存物品/固定资产/应付职工薪酬/业务活动费用/单位管理费用贷:财政拨款收入年末,预算会计中:借:资金结存—财政应返还额度贷:财政拨款预算收入财务会计中:借:财政应返还额度—财政直接支付贷:财政拨款收入下年度,恢复财政直接支付额度后,单位以财政直接支付方式发生实际支出:预算会计中:借:行政支出/事业支出贷:资金结存—财政应返还额度财务会计中:借:库存物品/固定资产/应付职工薪酬/业务活动费用/单位管理费用贷:财政应返还额度—财政直接支付2.财政授权支付业务收到代理银行盖章的“授权支付到账通知书”时:预算会计中:借:资金结存—零余额账户用款额度贷:财政拨款预算收入财务会计中:借:零余额账户用款额度【通知书所列金额】贷:财政拨款收入按规定支用额度时:预算会计中:借:行政支出/事业支出贷:资金结存—零余额账户用款额度财务会计中:借:库存物品/固定资产/应付职工薪酬/业务活动费用/单位管理费用贷:零余额账户用款额度年末,依据代理银行提供的对账单作注销额度的账务处理:预算会计中:借:资金结存—财政应返还额度贷:资金结存—零余额账户用款额度财务会计中:借:财政应返还额度—财政授权支付贷:零余额账户用款额度下年年初恢复额度时:预算会计中:借:资金结存—零余额账户用款额度贷:资金结存—财政应返还额度财务会计中:借:零余额账户用款额度贷:财政应返还额度—财政授权支付年末,单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,根据未下达的用款额度:预算会计中:借:资金结存—财政应返还额度贷:财政拨款预算收入财务会计中:借:财政应返还额度—财政授权支付贷:财政拨款收入下年度收到财政部门批复的上年末未下达零余额账户用款额度时:预算会计中:借:资金结存—零余额账户用款额度贷:资金结存—财政应返还额度财务会计中:借:零余额账户用款额度贷:财政应返还额度—财政授权支付2非财政拨款收支业务1.事业(预算)收入(1)采用财政专户返还方式管理的事业(预算)收入,实现应上缴财政专户的事业收入时:财务会计中:借:银行存款/应收账款贷:应缴财政款向财政专户上缴款项时:财务会计中:借:应缴财政款贷:银行存款收到财政专户返还的事业收入时:财务会计中:借:银行存款贷:事业收入预算会计中:借:资金结存—货币资金贷:事业预算收入(2)采用预收款方式确认的事业(预算)收入,实际收到预收款项时:财务会计中:借:银行存款贷:预收账款预算会计中:借:资金结存—货币资金贷:事业预算收入以合同完成进度确认收入时:财务会计中:借:预收账款贷:事业收入(3)采用应收款方式确认的事业收入,根据合同完成进度计算本期应收的款项:财务会计中:借:应收账款贷:事业收入实际收到款项时:财务会计中:借:银行存款贷:应收账款预算会计中:借:资金结存—货币资金贷:事业预算收入2.捐赠(预算)收入和支出(1)捐赠(预算)收入接受捐赠的货币资金:财务会计中:借:银行存款/库存现金贷:捐赠收入预算会计中:借:资金结存—货币资金贷:其他预算收入—捐赠预算收入接受捐赠的非现金资产:财务会计中:借:库存物品/固定资产贷:银行存款捐赠收入预算会计中:借:其他支出贷:资金结存—货币资金(2)捐赠(支出)费用对外捐赠现金资产:财务会计中:借:其他费用贷:银行存款预算会计中:借:其他支出贷:资金结存—货币资金对外捐赠非现金资产:财务会计中,应当将资产账面价值转入“资产处置费用”科目。

财政补助会计分录

财政补助会计分录

财政补助是指政府为了支持特定项目或促进经济发展等目的而

向特定单位或个人提供的资金援助。

在会计核算中,财政补助需要进行会计分录处理。

一般来说,财政补助可分为非货币性资产和货币性资金两种情况。

对于非货币性资产的财政补助,一般按照以下会计分录进行处理:借:非货币性资产账户(固定资产、无形资产、长期待摊费用等账户)

贷:政府补助收入账户

对于货币性资金的财政补助,会计分录处理如下:

借:银行存款账户

贷:政府补助收入账户

需要注意的是,应在收到财政补助时立即进行会计分录处理,以确保财务记录的真实性和准确性。

另外,当财政补助有特定用途时,还需要按照规定将其分配给特定项目或部门,进行相应的会计处理。

- 1 -。

政府财政会计分录重点

政府财政会计分录重点一、资产的核算货币资金的核算1、国库存款:(1)资产类账户基金预算存款:核算纳入政府性基金管理的预算资金存款(2)两个明细帐户一般预算存款:核算除基金预算存款之外的预算资金存款(3)借方核算:登记国库存款增加数,期末余额反应国库存款的结余数贷方核算:登记国库存款减少数2、其他财政存款:(1)、资产类账户(2)、核算各级财政会计未列入“国库存款”账户的各项财政性存款(3)、借方核算:登记其他财政存款的增加数,期末余额反应其他财政存款的结存数贷方核算:登记其他财政存款的减少数例题:某市中心实行国库集中收付制度,某年发生下列有关经济业务,据以编制会计分录(1)、收到市中心支库报来的“预算收入日报表”及所附的“缴款书”回执联,计列当日本机预算收入50 400 000元。

借:国库存款————一般预算收入50 400 000贷:一般预算收入50 400 000 (2)手打市中心支库报来的“基金预算收入日报表”,计列各种基金预算收入312 000元。

借:国库存款————基金预算收入312 000贷:基金预算收入312 000(3)接到受托银行的收款通知,系列到国有企业上交的职工养老保险基金收入2 400 000元。

借:其他财政存款——职工养老基金存款 2 400 000贷:专业基金收入 2 400 000 (4)收到财政支库执行机构报来的《预算支出结算清单》,系发生一般预算支出768 000元,并与中国人民银行国库划款凭证和对无误。

借:一般预算支出768 000贷:国库存款你——一般预算存款768 000(5)收到代理银行汇总的预算单位零余额账户授权支付数,系发生一般预算支出96 000元、基金预算支出24 000元,与中国人民银行国库汇总划款凭证及财政国库支付执行机构汇总的《预算支出结算清单》和对无误。

借:一般预算支出96 000基金预算支出24 000贷:孤苦存款120 0003、有价证券的核算(资产类账户)购入有价证券:借:有价证券贷:国库存款其他财政存款到期兑付或者中途转让有价证券收回本金时,编制相反的分录。

收到国家财政补贴会计分录怎么做

收到国家财政补贴会计分录怎么做

【问题】

收到国家补贴北欧国家财政补贴会计分录怎么做?

【答案】

收到政府补贴,根据政府补助补贴的用途置于不同的各科。

主要包括有以下几种情况:

1、政府机构补贴用于补贴商品销售额,则政府补贴视同销售,分录为:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

2、政府补贴用于资产、建筑,资产建成后随资产使用年限进行分摊确认:

(1)收到政府补助时,先放于递延收益科目:

借:银行存款

贷:递延收益

(2)固定资产(或无形资产)每年折旧(或无形资产摊销)时,按照折旧(摊销)年限每年确认递延收益:

借:递延收益

贷:其他收益

3、收到与日常活动无关的国家补贴政府补贴,将其放入营业外收入科目:

借:银行存款

贷:递延收益

4、收到与日常活动相关的政府补贴,能够当期一次性确认的:

借:银行存款

贷:其他收益

加入实务畅学卡会籍,随时随地在线提问,多名财税专家免费极速答疑,马上享权益>>。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

支出结算清单》和对无误。

借:一般预算支出96 OOO

基金预算支出24000

贷:孤苦存款120 000

3、有价证券的核算(资产类账户)

购入有价证券:

借:有价证券

贷:国库存款

其他财政存款

到期兑付或者中途转让有价证券收回本金时,编制相反的分录。

(1)拨付给市教委下月教育经费120 000元,根据国库退回的拨款凭证回单编制

记账凭证。

借:预拨经费市教委

120 OOO

预拨经费360 000

贷:暂付款一一一般预算存款360 000

借给市公共事业部门款项960 000元,用于该局下属某公共事业单位

经批准,

的设备改造

借:暂付款一一市公共事业部门960 000

贷:国库存款一般预算存款960 000

市公共事业部门归还借款420 000元,余款540 000元尚未归还。

借:国库存款一一一般预算存款420 000

※同时在本年度新帐上记

借:国库存款一一一般预算收入300 000

贷:在途款300 000

(2)1月8日,收到省分库报来的收回上年度各预算单位缴回的预拨经费

※在上年度旧账上记

借:在途款108 000

贷:预拨经费108 000

※同时在本年度新帐上记

借:国库存款108 000

贷:在途款108 000

5、暂付与应收款项的核算

借:国库存款一般预算才存款200 000

贷:有价证券一一国库券18 000

一般预算收入20 000

(3) 用基金预算结余购买特种国债100 000元

借:有价证券一一特种国债100 000

贷:国库存款——基金预算存款100 000

(4) 、用基金预算结余购买的特种国债到期,兑付本金100 000元,利息收入8 000元。

(3)

(5)

(6)

(7)

(8)

(2)两个总账账户

2 400 000元。

2 400 000元转为对该县的补助支出。

2 400 000

110 000

110 000

_基建拨款:财政部门拨给经办基本建设支出的专业银行或拨付基本建 设财务部门的基本建设拨款和贷款数。

例题:某市财政实行资金划拨制度,某年发生以下有关经济业务,据以编制记账凭证。

借:国库存款一一基金预算收入108 000

贷:有价证券一一特种国债100 000

基金预算收入8 000

4、在途款项的核算

(1)资产类账户

(2)决算清理期内收到属于上年度收入时

借方科目:在途款

贷方科目:一般预算收入、补助收入、上解收入等

(3)收回上年度拨款或支出时

借方科目:在途款

贷方科目:预拨经费、一般预算支出等

(3)、借方核算:登记其他财政存款的增加数,期末余额反应其他财

政存款的结存数

贷方核算:登记其他财政存款的减少数

例题:某市中心实行国库集中收付制度,某年发生下列有关经济业务,据以编制会计分 录

(1)、收到市中心支库报来的“预算收入日报表”及所附的“缴款书”回执联,计列当 日本机预算收入50 400 000元。

丿元。

借:其他财政存款——职工养老基金存款2 400 000

贷:专业基金收入2 400 000

(4) 收到财政支库执行机构报来的《预算支出结算清单》,系发生一般预算支出768 000

元,并与中国人民银行国库划款凭证和对无误。

借:一般预算支出768 000

贷:国库存款你一一一般预算存款768 000

(5) 收到代理银行汇总的预算单位零余额账户授权支付数,系发生一般预算支出96 000

例题:某市财政实行国库集中收付制度,某年发生以下有关经济业务,据以编制会计分录。

(1)、用上年一般预算结余600 000元购买国库券。

借:有价证券一一国库券600 000

贷:国库存款一般预算存款600 000

(2) 以前年度使用一般预算结余购买的国库券到期,对付本利200 000元,其中利息收入 为20 000,本金为180 000.

政府财政会计分录重点

资产的核算

基金预算存款:存款之外的预算资金存款

(3)借方核算:登记国库存款增加数,期末余额反应国库存款的结余数 贷方核算:登记国库存款减少数

2、其他财政存款:(1)、资产类账户

(2)、核算各级财政会计未列入“国库存款”账户的各项财政性存款

借:国库存款一般预算收入50 400 000

贷:一般预算收入50 400 000

(2) 手打市中心支库报来的“基金预算收入日报表”,计列各种基金预算收入312 000

丿元。

借:国库存款基金预算收入312 000

贷:基金预算收入312 000

(3) 接到受托银行的收款通知, 系列到国有企业上交的职工养老保险基金收入2 400 000

某市财政实行资金划拨制度,

经批准,借给市教育局款项

借:暂付款一一市教委

贷:国库存款—

108 OOO元。

例题:

(1)

经批准,

借:

某年发生以下有关经济业务,据以编制会计分录。

360 000元,用于维修危险校舍。

360 000

一般预算收入360 000

360 000元转作下期预拨经费。

对市教育局的危房修理借款

(4)冲转在途款项时

借方科目:国库存款

贷方科目:在途款

例题:某省财政实行资金划拨制度,某年发生以下有关经济业务,建议编制会计分录。

(1)、1月5日,收到省分库报来预算收入日报表及所附的缴款书,计列收到属于上 年度的排污费收入300 000元。

探在上年度旧账上记

借:在途款300 000

贷:一般预算收入300 000

贷:国库存款一般预算存款2 400 000

经批准,市财政局借与甲县的款项

借:补助支出2 400 000

贷:与下级往来一一一般预算存款

收到乙县归还的借款110 000元。 借:国库存款一一一般预算存款 贷:与下级往来——乙县

6、预拨款项的核算

(1)资产类账户

'预拨经费:财政部门预拨给行政事业单位尚不能列为预算支出的经费

贷:暂付款一一市公共事业部门420 000

经批准,市公共事业部门余欠540 000元借款作对该部门的挖潜革新改造拨款, 直接列作支出。

借:一般预算支出540 000

贷:暂付款一一市公共事业部门540 000

市属甲县发生水灾,经政府主管部门批准,市财政当即借出款项 借:与下级往来——甲县2 400 000