出净率表

Excel财务报表数据分析模板

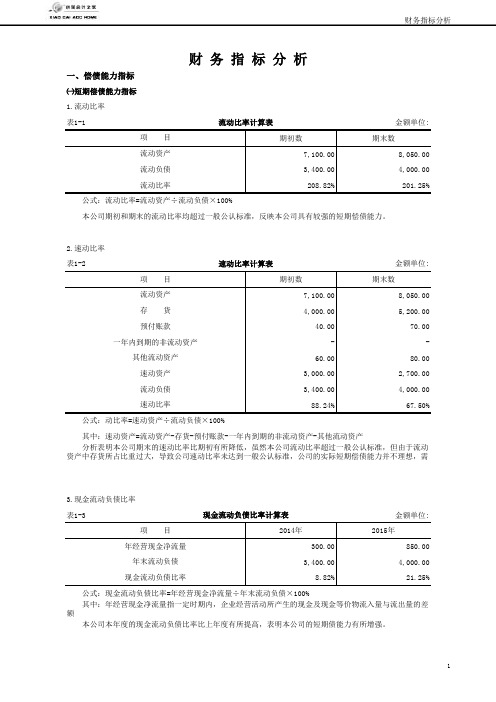

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:2.速动比率表1-2金额单位:3.现金流动负债比率表1-3金额单位:公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:2.产权比率表1-5金额单位:3.或有负债比率表1-6金额单位:本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:5.带息负债比率表1-8金额单位:二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

总资产净利率分析案例

上汽集团和广汽集团总资产净利率分析总资产净利率1.指标释义总资产净利率又称为总资产收益率,是公司净利润和资产平均总额的比率。

该指标表示在一定时期内,公司总资产的获利能力,是评价公司资产运营效率的重要指标。

该指标除了反映公司全部资产获取收益的水平之外,还全面的反映了公司的投入产出情况。

通过对该指标的分析,能够对公司的经营情况有一个更深的了解,促进公司提高资产的收益水平。

总资产收益率越高,证明公司运用全部资产的获利能力越强,总资产收益率越低,说明公司利用总资产的能力越弱。

总资产收益率与总资产的高低成反比,与净利润的高低成正比。

总资产收益率是影响净资产收益率的重要指标,是杜邦分析法的重要组成部分,同时也是总资产周转率与销售净利率的乘机,所以该指标对于分析上市公司有着重大意义。

总资产收益率指标值走势趋于上涨,表明上市公司的资产运用效率越高,说明公司在资源整合和资源利用方面取得了不错的效果,投资者应重点关注这类公司。

总资产收益率下滑,说明公司的资产利用效率下降,投资者投资这类公司须谨慎。

资产等于负债加所有者权益。

所以资产利用效率也就是运用负债和资产来获取收益的能力,若是总资产收益率高于行业平均水平,那么证明公司处于行业龙头地位,若是公司总资产收益率低于行业平均水平,就要结合其他指标分析,公司是不是有投资价值。

投资者也可将公司历年的总资产收益率进行分析,看一下公司的总资产收益率是不是处于上升的水平,造成总资产收益率波动的原因是什么。

投资者可以将总资产收益率和市场利率进行比较,当该指标大于市场利率,则表明公司可以充分的利用杠杆,进行负债经营,获取更大收益。

2.指标实战应用(1)总资产收益率是一个非常重要的指标,作为杜邦分析法的重要组成部分,总资产收益率的高低,将直接影响净资产收益率的高低,而净资产收益率的高低,直接决定了上市公司有没有投资价值,所以在进行基本面分析时,一定要分析总资产收益率的高低,并结合其他指标来作出投资判断。

水产品原料净出率表

毛料品名

净料处理项目

鲤鱼、鲢鱼

宰杀、去鳞、腮、内脏、洗 涤

鲫鱼、桂鱼

宰杀、去鳞、腮、内脏、洗 涤

大、小黄鱼

宰杀、去鳞、腮、内脏、洗 涤

黑鱼、鲤鱼 剔肉切片

净料

下脚料、废料

品名

净料率(%) 损耗率(%)

净全鱼

80

20

净鱼块

75

25

炸全鱼

55

45

净鱼片

35

65

鲢鱼

剔肉切片

净鱼片

30

净鱼 净虾 净鱼 净鱼泥茸

40 62/50

60 80 74 76 80 59 45

60 38/50

40 20 26 24 20 41 55

70

桂鱼 活鳝鱼 活甲鱼 鲳鱼 带鱼 鲅鱼 大虾 比目鱼 桂鱼

剔肉切片ቤተ መጻሕፍቲ ባይዱ

宰杀、去头、尾、肠、血洗 净

宰杀、去壳、去内脏、洗涤

宰杀、去鳞、腮、内脏、洗 涤 宰杀、去鳞、腮、内脏、洗 涤 宰杀、去鳞、腮、内脏、洗 涤

去须、脚

宰杀、去内脏、皮、骨、洗 涤

剔肉 切成泥茸

净鱼片 鳝段、丝 熟甲鱼 无头净鱼 无头净鱼

干货类原料净出率表

毛料品名

净料处项 目

净料

品名

净料率(%)

刺参 拣洗、泡发

净水发刺参 400--500

下脚料、废

料 损耗率

(%)

干贝 拣洗、泡发

水发干贝 200--250

海米 干鱼肚 蛰头

拣洗、泡发

油浸发水 泡软挤干 水份

拣洗、泡发

水发海米 200--250

水发鱼肚 300--450

净蛰头

130

海带 拣洗、泡发

干肉皮

油浸发水 泡软挤干 水份

油浸发水 干猪蹄筋 泡软挤干

水份

干蘑菇 拣洗、泡发

净水发海带 500 水发肉皮 300--450 水发猪蹄筋 300--450 水发蘑菇 200--300

黄花菜 拣洗、泡发

水发黄花菜 200--300

竹笋 拣洗、泡发

水发竹笋 300--800

冬菇 拣洗、泡发

水发冬菇 250--350

净白果仁 60

40

香菇 拣洗、泡发

水发香菇 200--300

黑木耳 拣洗、泡发

水发黑木耳 500--1000

笋干 拣洗、泡发

水发笋干 400--500

玉兰片 拣洗、泡发

水发玉兰片 250--350

银耳 拣洗、泡发

净水发银耳 400--800

粉条 拣洗、泡发

净湿粉条 350

带壳花生 剥去外壳Leabharlann 净花生仁 7030

带壳白果 剥去外壳

asv_-财务报表分析专题

第二节

主要财务报表

一、对财务报表的总体认识

1、财务报表是依据会计准则或原则制作的, 一个国家的标准可能与另一个国家不同。

2、会计师在运用这些原则时有一定的灵活 性。

二、资产负债表

1、揭示的信息

特定时点上公司的财务状况的快照

2、编制原理

资产=负债+所有者权益

3、理解报表需注意的问题

资产是按历史成本计价,可能与市价相差大 同样是流动资产,流动性要相差很多 可能存在许多未计入表中的资产与负债

1、将企业财务报表所提供的数据转换成对 特定决策有用的信息 2、分析的前提的正确理解财务报表 3、报表分析的过程是将整个报表的数据分 成不同部分和指标,并找出有关指标的 关系以达到对企业各方面及总体上的认 识。 4、只能发现问题不能解决问题

三、财务报表分析的目的

1、使用人不同分析的目的也不同,实务中主要 有七类

1.17 1.14 1.13

BW 公司的总资产周转率较低.

这个比率为什么被认为较低?

四、公司是如何融资的,有 多大风险

2、因素分析法

分析指标和影响因素的关系,从数量上确定 各因素对指标的影响程度

1、比较分析法

①按比较对象的不同分为

纵向比较或趋势分析 横向比较 差异分析(计划与实际比)

②按比较的内容分为

比较会计要素的总量 比较结构百分比 比较财务比率

2、因素分析法

①差额分析法

将指标分解为几项指标之和

损益表/ 资产负债表比率

总资产周转率

销售净额

总资产

总资产周转率

BW公司 19X3年年末的 总资产周 转率为: 表明公司利用其总资产产生销 售收入的效率.

常用原料净料率参照表

撕筋、去两端、洗净

净荷兰豆

450

90

126

黄豆芽

500

撕筋、去两端、洗净

净黄豆芽

500

100

127

豇豆(鲜)

500

撕筋、去两端、洗净

净豇豆

475

95

128

豇豆(鲜,长)

500

撕筋、去两端、洗净

净豇豆

475

95

129

绿豆芽

500

撕筋、去两端、洗净

净绿豆芽

500

100

130

垅船豆

500

撕筋、去两端、洗净

净垅船豆

400

80

131

龙豆

500

撕筋、去两端、洗净

净龙豆

475

95

132

龙牙豆(玉豆)

500

撕筋、去两端、洗净

净龙牙豆

450

90

133

毛豆(青豆)

500

去皮、洗净

净毛豆

275

55

134

四季豆(菜豆)

500

撕筋、去两端、洗净

净四季豆

475

95

135

豌豆(鲜)

500

去皮、洗净

净豌豆

225

45

136

豌豆苗

375

75

86

金针菜(黄花菜)

500

摘老叶、根、洗净

净黄花菜

375

75

87

长茄子

500

去蒂、洗净

净茄子

450

90

88

大青椒

500

去蒂、籽、洗净

净青柿椒

400

80

常用比率表

商业贷款部门应用的财务比率企业常用的财务比率会计师认为最重要的财务比率我国企业绩效评价中出的财务比率1、杜邦分析原理:利用各个主要财务比率指标之间的内在联系,来综合分析企业财务状况。

以权益报酬率为核心,层层分解,直至各项资产、收入、费用。

杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

杜邦分析法的基本思路1、权益净利率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。

总资产周转率是反映总资产的周转速度。

对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。

销售净利率反映销售收入的收益水平。

扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。

资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

2、收入和利润都高,为什么不能偿债因为企业有利润不等于有钱,有相应的资产,有可能是不能用于支付的资金,存货大同样属于资产,在《资产负债表》中反映的资产类。

有利润,不等于有现金流量,企业的利润并没有转化为现金,而是形成了应收账款,同样,有资产,不等于有资金,企业资产可能金额很大,但是都是应收账款和固定资产,这就是企业资产质量不高,尤其是流动资产质量差,短期偿债能力过低的情况。

财务报表中的净资产收益率如何评估

财务报表中的净资产收益率如何评估在企业的财务分析中,净资产收益率(ROE)是一个至关重要的指标,它能够反映出企业运用自有资本获取利润的能力。

对于投资者、管理层以及其他利益相关者来说,准确评估净资产收益率对于做出明智的决策具有重要意义。

一、净资产收益率的定义与计算净资产收益率,又称为股东权益报酬率,是净利润与平均股东权益的百分比。

其计算公式为:ROE =净利润/平均净资产 × 100%其中,平均净资产=(期初净资产+期末净资产)/ 2净利润是指企业在一定会计期间内所获得的税后利润,而净资产则是企业资产减去负债后的所有者权益。

二、净资产收益率的意义1、反映盈利能力ROE 直接体现了企业利用股东投入的资本创造利润的效率。

较高的ROE 意味着企业在相同的净资产规模下能够获得更多的净利润,表明企业具有较强的盈利能力。

2、衡量资本使用效率它反映了企业对自有资本的运用效果。

如果 ROE 较高,说明企业能够有效地将资本投入到生产经营活动中,实现资产的增值。

3、比较不同企业的经营绩效ROE 可以在不同企业之间进行比较,帮助投资者和分析师判断哪家企业在利用资本方面更为出色,从而做出更合理的投资决策或资源配置。

4、评估管理层绩效对于企业的管理层来说,ROE 是衡量其经营管理能力的重要指标之一。

较高的 ROE 通常被视为管理层有效运营企业的成果。

三、影响净资产收益率的因素1、销售净利率销售净利率是净利润与销售收入的比率。

如果企业能够提高产品或服务的售价、降低成本,从而提高销售净利率,将有助于提升 ROE。

2、资产周转率资产周转率反映了企业资产的运营效率。

通过加快资产的周转速度,如更快地销售存货、回收应收账款等,可以在相同的资产规模下实现更多的销售收入,进而提高 ROE。

3、权益乘数权益乘数是资产总额与股东权益总额的比率。

较高的权益乘数意味着企业使用了更多的债务融资,这会增加财务杠杆,但同时也带来了更高的财务风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大白菜

14

毛山药

15

菜花

16

茄子

17

绿豆芽

西安老孙家饭庄常用原料净料率测算表

2016年月日

序号

毛料名称

重量

(kg)

净料处理工艺

可食净料

品名

重量(kg)

净料率

(%)

18

小米椒

19

粉西红柿

20

笋瓜

21

净蒜

22

广茄

23

口蘑

24

红彩椒

25

青大炮

26

虾皮

27

小麦芹

28

杏鲍菇

29

榨菜

30

82%

19

红萝卜

3斤

去根削皮

2.5斤

83%

20

油麦菜

3斤

去根拣摘

9.18斤

61%

21

莲花白

17斤

去根

14斤

82%

22

螺丝椒

3.5斤

去根

3.16斤

90%

23

黄瓜

2斤

去根

1.86斤

93%

24

韭黄

0.5斤

拣

0.48斤

96%

25

茶树菇

4斤

去根切段

3.2斤

80%

26

红椒

1KG

去根

0.86GK

86%

27

青椒

3斤

西安老孙家饭庄常用原料净料率测算表

2016年月日

序号

毛料名称

重量

(kg)

净料处理工艺

可食净料

品名

重量(kg)

净料率

(%)

1

广红

30斤

去根削皮

24.13斤

80%

2

绿线椒

8斤

去根

7.23斤

90%

3

西芹

3.5斤

去根削丝

2.4斤

69%

4

菠菜

8斤

去根拣清洗

6.74斤

84%

5

小芥兰

18斤

去根拣摘清洗

16.64斤

92%

6

新大葱

12斤

去根去叶剥清洗

8.27斤

69%

7

红洋葱

5斤

去根剥皮

4.17斤

83%

8

新蒜薹

12斤

去头去根拣

9.81斤

81.7%

9

芥菜

3斤

去头,拣。摘

2.53斤

84%

10

青菜

6斤

去根拣摘

5.33斤

88%

11

小葱

8斤

去根剥葱皮

5.82斤

72%

12

小芥兰

4斤

去根拣摘

3.72斤

93%

13

西芹

4.4斤

去根削丝

去头

2.59斤

86%

28

香菇

3斤

去根

1.97斤

65%

29

新大蒜

1斤

剥皮

0.9斤

90%

30

西安老孙家饭庄常用原料净料率测算表

2016年

序号

毛料名称

重量

(kg)

净料处理工艺

可食净料

品名

重量(kg)

净料率

(%)

1

香菜

2

西兰花

3

苦瓜

4

红薯粉条

5

小娃娃菜

6

生姜

7

咸菜丝

8

丝瓜

9

平菇

10

干辣椒

11

短绿豆芽

12

中黄豆芽

3.29斤

74%

14

韭菜

2斤

拣摘洗

1.83斤

91%

15

鲜香菇

1斤

去根

0.67斤

67%

16

鲜百合

3斤

去根拣剥

2.33斤

77%

17

土豆

18斤

削皮

14.67斤

81%

西安老孙家饭庄常用原料净料率测算表

2016年月日

序号

毛料名称

重量

(kg)

净料处理工艺

可食净料

品名

重量(kg)

净料率

(%)

18

大蒜

2斤

剥皮

1.64斤