《金融工程》作业一、二、三

金融工程作业答案

第二阶段作业一、选择题:1、某公司三个月后有一笔100万美元的现金流入,为防范美元汇率风险,该公司可以考虑做一笔三个月期金额为100万美元的()。

A.买入期货B.卖出期货C.买入期权D.互换答案:B解题思路:投资者通过买入期货来防止价格上涨的风险,卖出期货防止价格下跌的风险。

2、通过期货价格而获得某种商品未来的价格信息,这是期货市场的主要功能之一,被称为()功能。

A.风险转移B.商品交换C.价格发现D.锁定利润答案:C解题思路:期货市场的两大功能为风险规避和价格发现,从题目中可以判断本题为价格发现功能。

3、期权的最大特征是()。

A.风险与收益的对称性B.卖方有执行或放弃执行期权的选择权C.风险与收益的不对称性D.必须每日计算盈亏答案:C解题思路:期权的买方有执行或者放弃期权的权力,而卖方只有义务没有权力,风险与收益的不对称是期权合约的最大特征。

4、当期货合约愈临近交割日时,现期价格与期货价格渐趋缩小。

这一过程就是所谓()现象。

A.转换因子B.基差C.趋同D.Delta中性答案:C解题思路:随着交割日的临近,现期价格与期货价格渐趋缩小,这种趋同作用是联系现货市场与期货市场的重要纽带,否则将会出现套利机会。

5、期货交易的真正目的是()。

A.作为一种商品交换的工具B.转让实物资产或金融资产的财产权C.减少交易者所承担的风险D.上述说法都正确答案:C解题思路:期货市场最初建立就是为了规避现货市场上的风险。

二、解答题:1、什么是B-S模型,有什么作用?答案:由于衍生证券价格和标的证券价格都受同一种不确定性(dz)影响,若匹配适当的话,这种不确定性就可以相互抵消。

1973年5月,布莱克与斯科尔斯在“政治经济杂志”1N 发表了《期权和公司负债的定价》一文,推导出无红利支付股票的任何衍生产品的价格必 须满足的微分方程,并成功地得出了欧式看涨期权和看跌期权定价的精确公式,是期权的 定价有了突破性的进展,从而成为期权定价的经典模型。

《金融工程》作业一二三

作业一1、一只股票现在价格是100元。

有连续两个时间步,每个步长6个月,每个单步二叉树预期上涨10%,或下跌10%,无风险利率8%(连续复利),运用无套利原则求执行价格为100元的看涨期权的价值。

2、假设市场上股票价格S=20元,执行价格X=18元,r=10%,T=1年。

如果市场报价欧式看涨期权的价格是3元,试问存在无风险的套利机会吗?如果有,如何套利?3、股票当前的价格是100元,以该价格作为执行价格的看涨期权和看跌期权的价格分别是3元和7元。

如果买入看涨期权、卖出看跌期权,再购入到期日价值为100 的无风险债券,则我们就复制了该股票的价值特征(可以叫做合成股票)。

试问无风险债券的投资成本是多少?如果偏离了这个价格,市场会发生怎样的套利行为?作业解答:1、按照本章的符号,u=1.1,d=0.9,r=0.08,所以p=( e0.08×0.5-0.9)/(1.1-0.9)=0.7041。

这里p是风险中性概率。

期权的价值是:(0.70412×21+2×0.7041×0.2959×0+0.29592×0) e-0.08=9.61。

2、本题中看涨期权的价值应该是S-Xe-rT=20-18e-0.1=3.71。

显然题中的期权价格小于此数,会引发套利活动。

套利者可以购买看涨期权并卖空股票,现金流是20-3=17。

17以10%投资一年,成为17 e0.1==18.79。

到期后如果股票价格高于18,套利者以18元的价格执行期权,并将股票的空头平仓,则可获利18.79-18=0.79元。

若股票价格低于18元(比如17元),套利者可以购买股票并将股票空头平仓,盈利是18.79-17=1.79元。

3、无风险证券的投资成本因该是100-7+3=96元,否则,市场就会出现以下套利活动。

第一,若投资成本低于96元(比如是93元),则合成股票的成本只有97元(7-3+93),相对于股票投资少了3元。

周爱民《金融工程》各章习题答案与提示

为:

,各自的标准差均为:

,

相互间的相关系数均为:

,

。

那么: 答案与提示

(1)含有25种股票的等权重资产组合 的期望收益和标准差是多少?

(2)构造一个标准差不大于43%的有 效资产组合所需最佳股票数量是多少?

(3)如果国库券的收益率为10%的话

/2100/12

第二章计算题

3、假设有两个证券A和B构成市场投 资组合,它们的期望收益率分别是10%和 15%,标准差分别是20%和28%,投资比 率分别是40%和60%,若两证券收益率的 相关系数为0.30,无风险利率为5%。那么

: 答案与提示

(1)由此而确定的资本市场线( CML)的方程为何?

(2)并请由此画出CML?

/2101/12

第二章计算题

4、已知两种股票A和B,其在组合中的投 资份额分别为60%和40%,各自的期望收益率 分别为:15%和10%,各自的β系数分别为: 0.8和0.3,各自收益率的方差分别为:0.5和0.3 ,市场指数的方差为:0.4,试计算这两种股票 组成的投资组合的收?与 双M定理的条件有哪些是共同的?

4、组合分析的意义何在?托宾是如何 将其提升到整个投资领域中三个投资层次上 的分析技术的?

/1105/12

第二章思考题

5、什么是套利证券组合?为了得到无 风险的套利证券组合,我们如何消除因子 风险和非因子风险?

6、系数是可加的吗?证券市场线是可 加的吗?这两种可加是一样的吗?

/1108/12

第二章计算题

1、假定汇率为1(日元)=0.011( 美元),黄金的美元价格为:100美元/ 每盎司,或者:10000日元/每盎司,如 果你有10000美元,你打算怎样套利? 答案与提示

金融工程习题和答案求好评

金融工程(作业1)1.假设和分别是同一商品的期货价格,期限分别为和,其中。

证明当1F 2F 1t 2t 12t t >r 是利率(假设为常数)且不存在储藏成本的情况下有下式成立:)(1212t t r e F F −≤在本题中,假设期货合约和远期合约是相同的。

【答】如果,投资者可以通过如下组合来获得无风险利润: )(1212t t r e F F −>(1)做多到期日为的期货 1t (2)做空到期日为的期货2t 当(1)到期时,借入买入资产;当(2)到期时,以的价格迈出资产,并偿还借款本息。

因此有正的利润。

在市场的套利驱使下,这种套利机会将会消失,因此。

1F 2F )(112t t r e F −)(1212t t r e F F −≤2.通过分析投资于资产现货并卖出该资产的期货的策略证明方程式成立。

假设资产的所有收入都被再投资到该资产上。

使用教材46、48页的方法,说明如果等式不成立,套利者会怎样做。

T q r e S F )(00−=T q r e S F )(00−=【答】qT e S −0 Tq r e S )(0−−qT e S −−0TS 0TS F −00T该策略为:(1) 借入资金买入份股票,由于资产收入再投资,因此,期末资产qT e −为1份股票。

(2)签订空头远期合约,以的价格卖出一份股票。

0F 收益如上所示。

无套利结果导致成立。

T q r e S F )(00−=如果,投资者可以:T q r e S F )(00−<(1)卖出份股票,并将收入进行利率为qT e −r 的投资 (2)签订多头头远期合约,以的价格买入一份股票。

0F 如果,投资者可以:T q r e S F )(00−>(1)借入资金买入份股票,由于资产收入再投资,因此,期末为1份股票。

qT e − (2)签订空头远期合约,以的价格卖出一份股票。

0F3.现在是1月30日。

你管理一个价值6 000 000美元的债券组合。

郑振龙《金融工程》_第2-5章课后作业_习题及答案

第二章课后作业:【1】1.假如英镑与美元的即期汇率是1英镑=1.6650美元,6个月期远期汇率是1英镑=1.6600美元,6个月期美元与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利? 解:11121.6600 1.6650100%0.60%8%6%2%161.6650-=⨯⨯=<-=美元年升水率 则美元远期升水还不够,处于被低估状态,可以套利,基本过程为:首先借入美元,在期初兑换成英镑到英国投资6个月;同时在期初卖出一份6个月期的英镑期货合约;在投资期满后将英镑计价的本息和按原定远期汇率兑换回美元,偿还借款本息和后剩余的即为无风险套利。

2.一只股票现在价格是40元,该股票1个月后价格将是42元或者38元。

假如无风险利率是8%,用风险中性定价法计算执行价格为39元的一个月期欧式看涨期权的价值是多少?解:设价格上升到42元的概率为P ,则下降到38元的概率为1-P ,根据风险中性定价法有()18%1242381400.5669P P e P -⨯+-= ⇒=⎡⎤⎣⎦设该期权价值为f ,则有 ()()18%12423901 1.69f P P e -⨯=-+-= ⎡⎤⎣⎦元第三章课后作业:1.假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

(0.025 1.025e =).该股票3个月期远期价格为 解:()310%122020 1.02520.5r T t F Se e ⨯-===⨯= 元。

2.假设恒生指数目前为10000点,香港无风险连续复利年利率为10%,恒生指数股息收益率为每年3%,求该指数4个月期的期货价格。

该指数期货价格为解: ()()()110%3%31000010236.08r q T t F Se e -⨯--=== 点。

3.某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:①该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始值等于多少?②3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?(0.010.0250.030.99,0.975, 1.03e e e --===)解:①(1)2个月和5个月后派发的1元股息的现值250.060.060.010.02512120.990.975 1.965I e e e e -⨯-⨯--=+=+=+=元。

郑振龙金融工程课后作业习题及答案

第二章课后作业:1.假如英镑与美元的即期汇率是1英镑=1.6650美元,6个月期远期汇率是1英镑=1.6600美元,6个月期美元与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利?解:11121.6600 1.6650100%0.60%8%6%2%161.6650-=⨯⨯=<-=美元年升水率 则美元远期升水还不够,处于被低估状态,可以套利,基本过程为:首先借入美元,在期初兑换成英镑到英国投资6个月;同时在期初卖出一份6个月期的英镑期货合约;在投资期满后将英镑计价的本息和按原定远期汇率兑换回美元,偿还借款本息和后剩余的即为无风险套利。

2.一只股票现在价格是40元,该股票1个月后价格将是42元或者38元。

假如无风险利率是8%,用风险中性定价法计算执行价格为39元的一个月期欧式看涨期权的价值是多少?解:设价格上升到42元的概率为P ,则下降到38元的概率为1-P ,根据风险中性定价法有()18%1242381400.5669P P eP -⨯+-= ⇒=⎡⎤⎣⎦设该期权价值为f ,则有 ()()18%12423901 1.69f P P e -⨯=-+-= ⎡⎤⎣⎦元第三章课后作业:1.假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

(0.025 1.025e=) .该股票3个月期远期价格为解:()310%122020 1.02520.5r T t F Se e ⨯-===⨯= 元。

2.假设恒生指数目前为10000点,香港无风险连续复利年利率为10%,恒生指数股息收益率为每年3%,求该指数4个月期的期货价格。

该指数期货价格为解: ()()()110%3%31000010236.08r q T t F Se e -⨯--=== 点。

3.某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:①该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始值等于多少?②3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?(0.010.0250.030.99,0.975, 1.03e e e --===)4.瑞士和美国两个月连续复利率分别为2%和7%,瑞士法郎的现货汇率为0.6500美元,2个月期的瑞士法郎期货价格为0.6600美元,请问有无套利机会?瑞士法郎期货的理论价格为:解:()()()17%2%60.65000.65540.6600$f r r T t F Se e -⨯--===<可见,实际的期货交割价格太高了。

金融工程作业一 (自动保存的)

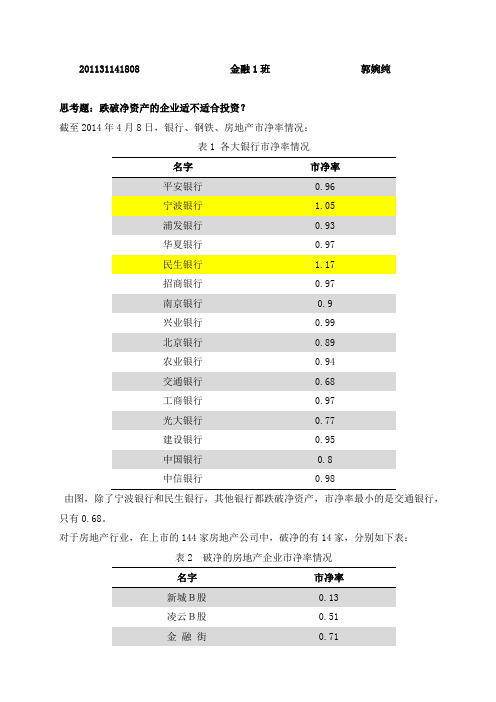

201131141808 金融1班郭婉纯思考题:跌破净资产的企业适不适合投资?截至2014年4月8日,银行、钢铁、房地产市净率情况:表1 各大银行市净率情况名字市净率平安银行0.96宁波银行 1.05浦发银行0.93华夏银行0.97民生银行 1.17招商银行0.97南京银行0.9兴业银行0.99北京银行0.89农业银行0.94交通银行0.68工商银行0.97光大银行0.77建设银行0.95中国银行0.8中信银行0.98由图,除了宁波银行和民生银行,其他银行都跌破净资产,市净率最小的是交通银行,只有0.68。

对于房地产行业,在上市的144家房地产公司中,破净的有14家,分别如下表:表2 破净的房地产企业市净率情况名字市净率新城B股0.13凌云B股0.51金融街0.71福星股份0.74世茂股份0.76信达地产0.8长春经开0.81首开股份0.86美好集团0.88天房发展0.89北辰实业0.89华发股份0.91栖霞建设0.92黑牡丹0.99对于钢铁类公司,在上市的34家公司中,破净的有21家,分别如下表:表3 破净的钢铁公司市净率情况名字市净率*ST鞍钢0.46河北钢铁0.48华菱钢铁0.54马钢股份0.55太钢不锈0.56本钢板材0.56武钢股份0.58安阳钢铁0.6宝钢股份0.6新钢股份0.62凌钢股份0.64南钢股份0.75八一钢铁0.79山东钢铁0.82酒钢宏兴0.84大冶特钢0.85西宁特钢0.85三钢闽光0.86首钢股份0.93杭钢股份0.96柳钢股份0.97查阅资料发现,对于股价跌破净资产的现象,有人认为破净意味着投资机会来临,其主要根据是:对于股票价格来说,只有市值高于净值才是常态,如果净值高于市值,理论上还不如将公司清算更符合股东利益,破净一般说明股价存在一定的低估嫌疑;破净的时间往往很短,而一旦出现破净,市场离底部也就不远了。

对此,也有人认为破净的股票不具备投资价值,其主要理由是:每股净资产只是公司的账面价值,并不代表公司的发展潜力,破净个股大多是因为公司基本面恶化所致;股票破净不代表投资价值凸现,股价的结构性调整仍将继续。

金融工程学作业3

《金融工程学》作业三第7章 第17节结束时布置教材第130页 1、2、3、41、 假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR ,同时收取8%的年利率(半年计一次复利),名义本金为1亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR (连续复利率)分别为10%、10.5%和11%,上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。

试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。

答:(1)运用债券组合:从题目中可知$400k =万,*$510k =万,因此0.10.250.1050.750.111.2544104$0.9824fix B e e e -⨯-⨯-⨯=++=亿美元()0.10.25100 5.1$1.0251fl B e -⨯=+=亿美元 所以此笔利率互换对该金融机构的价值为98.4-102.5=-427万美元(2)运用FRA 组合:3个月后的那笔交换对金融机构的价值是()0.10.250.51000.080.102107e -⨯⨯⨯-=-万美元由于3个月到9个月的远期利率为 0.1050.750.100.250.10750.5⨯-⨯=10.75%的连续复利对应的每半年计一次复利的利率为()0.1075/221e ⨯-= 0.11044所以9个月后那笔现金流交换的价值为()0.1050.750.51000.080.11044141e -⨯⨯⨯-=-万美元同理可计算得从现在开始9个月到15个月的远期利率为11.75%,对应的每半年计一次复利的利率为12.102%。

所以15个月后那笔现金流交换的价值为()0.111.250.51000.080.12102179e -⨯⨯⨯-=-万美元所以此笔利率互换对该金融机构的价值为 107141179427---=-万美元2、 请解释协议签订后的利率互换定价和协议签订时的互换定价有何区别。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业一1、一只股票现在价格是100元。

有连续两个时间步,每个步长6个月,每个

单步二叉树预期上涨10%,或下跌10%,无风险利率8%(连续复利),运用无套利原则求执行价格为100元的看涨期权的价值。

2、假设市场上股票价格S=20元,执行价格X=18元,r=10%,T=1年。

如果市场

报价欧式看涨期权的价格是3元,试问存在无风险的套利机会吗?如果有,如何套利?

3、股票当前的价格是100元,以该价格作为执行价格的看涨期权和看跌期权

的价格分别是3元和7元。

如果买入看涨期权、卖出看跌期权,再购入到期日价值为100 的无风险债券,则我们就复制了该股票的价值特征(可以叫做合成股票)。

试问无风险债券的投资成本是多少?如果偏离了这个价格,市场会发生怎样的套利行为?

作业解答:

1、按照本章的符号,u=1.1,d=0.9,r=0.08,所以p=( e0.08×

0.5-0.9)/(1.1-0.9)=0.7041。

这里p是风险中性概率。

期权的价值是:

(0.70412×21+2×0.7041×0.2959×0+0.29592×0) e-0.08=9.61。

2、本题中看涨期权的价值应该是S-Xe-rT=20-18e-0.1=3.71。

显然题中的期权价格小于此数,会引发套利活动。

套利者可以购买看涨期权并卖空股票,现金流是20-3=17。

17以10%投资一年,成为17 e0.1==18.79。

到期后如果股票价格高于

18,套利者以18元的价格执行期权,并将股票的空头平仓,则可获利

18.79-18=0.79元。

若股票价格低于18元(比如17元),套利者可以购买股票并将股票空头平仓,盈利是18.79-17=1.79元。

3、无风险证券的投资成本因该是100-7+3=96元,否则,市场就会出现以下套利活动。

第一,若投资成本低于96元(比如是93元),则合成股票的成本只有97元(7-3+93),相对于股票投资少了3元。

套利者以97元买入合成股票,以100元卖空标的股票,获得无风险收益3元。

第二,若投资成本高于96元(比如是98元),则合成股票的成本是102元,高于股票投资成本2元。

套利者可以买入股票同时卖出合成股票,可以带来2元的无风险利润。

作业二:

1. A公司和B公司如果要在金融市场上借入5年期本金为2000万美元的贷款,需支付的年利率分别为:

A公司需要的是浮动利率贷款,B公司需要的是固定利率贷款。

请设计一个利率互换,其中银行作为中介获得的报酬是0.1%的利差,而且要求互换对双方具有同样的吸引力。

2. X公司希望以固定利率借入美元,而Y公司希望以固定利率借入日元,而且本金用即期汇率计算价值很接近。

市场对这两个公司的报价如下:

请设计一个货币互换,银行作为中介获得的报酬是50个基点,而且要求互换对双方具有同样的吸引力,汇率风险由银行承担。

3. 一份本金为10亿美元的利率互换还有10月的期限。

这笔互换规定以6个月的LIBOR利率交换12%的年利率(每半年计一次复利)。

市场上对交换6个月的LIBOR利率的所有期限的利率的平均报价为10%(连续复利)。

两个月前6个月的LIBOR利率为9.6%。

请问上述互换对支付浮动利率的那一方价值为多少?对支付固定利率的那一方价值为多少?

作业答案:

1. A公司在固定利率贷款市场上有明显的比较优势,但A公司想借的是浮动利率贷款。

而B公司在浮动利率贷款市场上有明显的比较优势,但A公司想借的是固定利率贷款。

这为互换交易发挥作用提供了基础。

两个公司在固定利率贷款上的年利差是1.4%,在浮动利率贷款上的年利差是0.5。

如果双方合作,互换交易每年的总收益将是1.4%-0.5%=0.9%。

因为银行要获得0.1%的报酬,所以A公司和B公司每人将获得0.4%的收益。

这意味着A公司和B公司将分别以LIBOR-0.3%和13%的利率借入贷款。

合适的协议安排如图所示。

12.3% 12.4%

12% LIBOR+0.6%

LIBOR LIBOR

2. X 公司在日元市场上有比较优势但想借入美元,Y 公司在美元市场上有

比较优势但想借入日元。

这为互换交易发挥作用提供了基础。

两个公司在日元贷款上的利差为1.5%,在美元贷款上的利差为0.4%,因此双方在互换合作中的年总收益为1.5%-0.4%=1.1%。

因为银行要求收取0.5%的中介费,这样X 公司和Y 公司将分别获得0.3%的合作收益。

互换后X 公司实际上以9.6%-0.3%=9.3%的利率借入美元,而Y 实际上以6.5%-0.3%=6.2%借入日元。

合适的协议安排如图所示。

所有的汇率风险由银行承担。

日元5% 日元6.2%

日元5% 美元10%

美元9.3% 美元10%

3. 根据题目提供的条件可知,LIBOR 的收益率曲线的期限结构是平的,都

是10%(半年计一次复利)。

互换合约中隐含的固定利率债券的价值为

0.33330.10.83330.16106103.33e e -⨯-⨯+=百万美元

互换合约中隐含的浮动利率债券的价值为

()0.33330.1100 4.8101.36e -⨯+=百万美元

因此,互换对支付浮动利率的一方的价值为103.33101.36 1.97-=百万美元,

对支付固定利率的一方的价值为-1.97百万美元。

加元5% 加元6.25%

加元5% 美元LIBOR+1%

美元LIBOR+0.25% 美元LIBOR+1%

本金的支付方向在互换开始时与箭头指示相反,在互换终止时与箭头指示相同。

金融中介在此期间承担了外汇风险,但可以用外汇远期合约抵补。

作业三:

1.假设某不付红利股票价格遵循几何布朗运动,其预期年收益率16%,年波动率30%,该股票当天收盘价为50元,求:✍第二天收盘时的预期价格,✍第二天收盘时股价的标准差,✍在量信度为95%情况下,该股票第二天收盘时的价格范围。

2.某股票市价为70元,年波动率为32%,该股票预计3个月和6个月后将分别支付1元股息,市场无风险利率为10%。

现考虑该股票的美式看涨期权,其协议价格为65元,有效期8个月。

请证明在上述两个除息日提前执行该期权都不是最优的,并请计算该期权价格。

3.某股票目前价格为40元,假设该股票1个月后的价格要么为42元、要么38元。

连续复利无风险年利率为8%。

请问1个月期的协议价格等于39元欧式看涨期权价格等于多少?

习题答案:

1、 由于),(~t t S

S ∆∆∆σμφ 在本题中,S =50,?=0.16,?=0.30,?t=1/365=0.00274.因此,

?S/50??(0.16?0.00274,0.3?0.002740.5)

=?(0.0004,0.0157)

?S??(0.022,0.785)

因此,第二天预期股价为50.022元,标准差为0.785元,在95%的置信水平上第2天股价会落在50.022-1.96?0.785至50.022+1.96?0.785,即48.48元至51.56元之间。

2、D

1=D

2

=1,t

1

=0.25,T=0.6667,r=0.1,X=65

可见,

显然,该美式期权是不应提早执行的。

红利的现值为:

该期权可以用欧式期权定价公式定价:

S=70-1.9265=68.0735,X=65,T=0.6667,r=0.1,σ=0.32

N(d

1)=0.7131,N(d

2

)=0.6184

因此,看涨期权价格为:

3、构造一个组合,由一份该看涨期权空头和Δ股股票构成。

如果股票价格升

到42元,该组合价值就是42Δ-3。

如果股票价格跌到38Δ元,该组合价值就等于38Δ。

令:

42Δ-3=38Δ

得:Δ=0.75元。

也就是说,如果该组合中股票得股数等于0.75,则无论1个月后股票价格是升到42元还是跌到38元,该组合的价值到时都等于28.5元。

因此,该组合的现值应该等于:

28.5e-0.08×0.08333=28.31元。

这意味着:

-c+40Δ=28.31

c=40×0.75-28.31=1.69元。