2009年房地产市场回顾及展望

2009年房地产市场发展趋势

房地产企业 面临优胜劣汰

2 0 0 8 年受开发信贷增长下 降和

需 求衰退 的影 响 , 许 多房地 产企 业 资

金 周 转 困 难 。 部 分 中小 企 业 面 临 资 金

一 些 房价 调 整较 大 的城 市 有 可 能 率 先

走 出低迷 , 趋于 回 暖。

商品房市场存在不 确定性 中央 提 出 刺 激 扩 大 内需 计 划 , 其

中9 0 0 0 亿元 用 于 新 增廉租 房等政策性 住 房 的建 设 。 相 当于 2 0 0 8 年全 国房 地 产市 场 实际投 资额 的1 0 % , 保 障性住 房建设 力度前所未有 , 大量住房困难 家庭 将 受益 。 但是 国 内外 经 济形 势和 房地 产市场调 整 的影 响 , 2 0 0 9 年商 品 房建 设 投 资还 存 在 较 大 的不 确定 性 , 由于 受销售下 降 , 控 制方存量较大等 因素影 响 , 上 半年商品房建设投 资意 愿会 受 到 抑 制 。 由于 改善性住 房扶持 政 策 尚不 明 朗 , 观望情绪 的改 变需 要 时 间等等 . 商品 房市场 存在不 确定 性。

年持 平 的销售面 积 和销售 收入 业 绩 ,

市场份额也 在提 高 。 调 整将使新一 轮

的洗牌加速进行 , 使强 者更强 , 较小

的企 业 不 得 不 通 过 降价 、 销 售 资 金 回

笼 、 企 业 自救 和 整 合 力 度 将 决 定 自身

的命运 。 长 远 来看 , 企 业 的优胜 劣汰

有利于 房地产资源 的整合和优化 , 有

2009年一季度中国房地产市场分析报告

《2 0 0 9 年 一 季 度 中 国 房 地 产 市 场 分 析 报 告 》 现 已 完 成 , 现 向广 大 用 户 征 订 , 订 阅用 户 将 同时获得纸 质版 和 电子版 , 报 告每份定价 1 6 0 0 元 。 报 告详细 内容见 中国房地 产信 息 网 。

欢 迎 来 电咨询 !

机 构 、 政 府 管理 部 门及 相 关企 业 和 研 究Байду номын сангаас 构进 行投 资决策 和 研 究 分析 的重 要参 考 资料 。

((2 0 0 9 年 一 季度 中 国 房 地 产 市 场 分 析 报 告 》 目录

一 、 宏观 经 济运 行分 析 二 、 政策回顾 与分析

(一 ) 主 要 政 策 内容 (二 ) 政策影 响分析 三 、 全 国房地 产 市场 运 行分 析 (一 ) 投 资完成 情况 (二 ) 资金 来源 情 况 (三 ) 土 地 购 置 及 开 发 情 况 (四) 建设竣工 情况 (五 ) 销售与空置情 况 (六) 价格走 势 四 、 分 物 业 类型 市场 (一 ) 商 品住宅

(二 ) 办 公 楼 ( 写 字 楼 ) (三 ) 商业 营业 用 房 五 、 重 点城 市运 行分 析 (一 ) 北 京 (二 ) 天 津 (三 ) 上海 (四) 重庆 六 、 发展趋势分析 (一 ) 当前房地产市场走 势判 断 (二 ) 主要指标预测 (三 ) 政策建议 附录 2 0 0 9 年一 季度房地产开 发主要

《一 季 度 市场 分 析 报 告 》 运 用 科 学 严 谨 的研 究 方 法 , 综 合 分 析 当前 宏 观 经 济 形 势 和 房地 产行业 的政策环 境 , 关注 房地 产市场 的突 出矛盾 , 充分利用 各有关权威统计数 据 , 对 市场 发展趋 势做 出 了定性 分析和 定量 预 测 , 是房地 产 企业 、 咨询 公 司 、 金 融

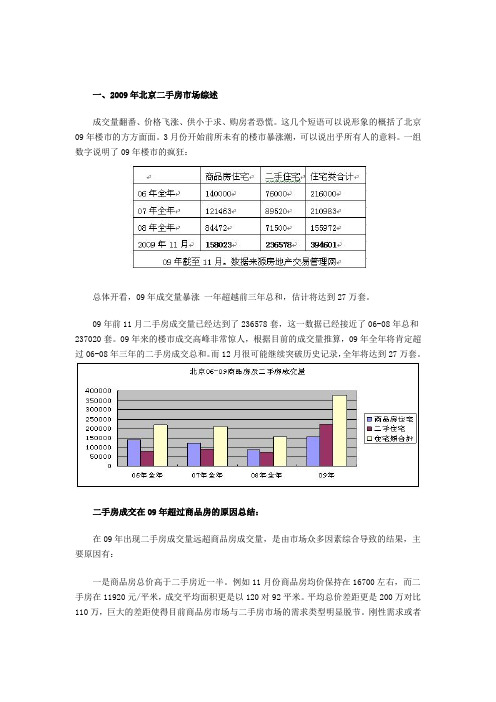

2009年北京二手房市场概况

一、2009年北京二手房市场综述成交量翻番、价格飞涨、供小于求、购房者恐慌。

这几个短语可以说形象的概括了北京09年楼市的方方面面。

3月份开始前所未有的楼市暴涨潮,可以说出乎所有人的意料。

一组数字说明了09年楼市的疯狂:总体开看,09年成交量暴涨一年超越前三年总和,估计将达到27万套。

09年前11月二手房成交量已经达到了236578套,这一数据已经接近了06-08年总和237020套。

09年来的楼市成交高峰非常惊人,根据目前的成交量推算,09年全年将肯定超过06-08年三年的二手房成交总和。

而12月很可能继续突破历史记录,全年将达到27万套。

二手房成交在09年超过商品房的原因总结:在09年出现二手房成交量远超商品房成交量,是由市场众多因素综合导致的结果,主要原因有:一是商品房总价高于二手房近一半。

例如11月份商品房均价保持在16700左右,而二手房在11920元/平米,成交平均面积更是以120对92平米。

平均总价差距更是200万对比110万,巨大的差距使得目前商品房市场与二手房市场的需求类型明显脱节。

刚性需求或者是首次置业需求更多集中在二手房市场。

而只有投资需求中的高端才有能力在09年的市场到商品房市场置业。

二是商品房供应的问题,商品房供应的数量以及供应的区域分布都使得二手房占据了市场的主体。

数据显示:在今年前11月北京成交的二手房中62%为城八区房源。

而商品房在今年的供应量因为受到08年土地成交锐减的影响,供应量相对比较少,而且开发商明显没有预料到今年出现的成交高峰出现。

开盘的房源5环外也占据了60%以上。

现在二手房可选择性越来越高,但是商品房因为08年地块供应集中于5环外区域,这样使商品房的区位弱势比二手房越来越大。

三是二手房系列税收政策的优惠。

今年全年实施的营业税优惠新政,使得08年全年以为营业税停滞交易的二手房汹涌上市。

这也使得2手房明显成交市场热点。

(一)2009年二手房市场表现1、2009年北京二手房交易量分析2009年北京二手房市场成交量走势分析从2009年单月的成交量来看,北京二手房在09年3月开始全部成交突破2万套,达到了以前从未有过的高度。

2009房地产市场展望

步紧张 。对此国家耍有预见性, 防 要

止 由此 引起 的市 场的 大 起 大 落。

投资下滑而反作用于宏观经济 , 经济增

长下滑的风险加大。

巾小套 型住房、 保障性住 房逐 步入市, 中低收 入家庭住 房困难 问

题将 得 到进 一 步 解 决 。

在2 0 年推 出的 “O 7 ” 策实 06 9/ 0政

轮 “ 洗牌” 包括房地产中介公司、 , 策

划代 理公司、经纪公司、 评估 公司、 担

保公司等在 内的从 业机构 也将 随之迎

来一轮行业整合。随着企业间的优胜劣 汰、 合并、 重组 , 开发企业 自身发展 目标 和开发 战略也 将放在这个大 局 中加以 调整, 开发企业将更加注重开发产品的 品质, 供差异化 的产品, 提 以期在市场 竞争中占得优势地位。 供需双方的作用下, 开发企业会采

一

上调、 房价下跌引发的支付能力较 差的 已购房群体 的 “ 断供 ” 险。美国次贷 风 危机 , 就是从2 0 年7 10 6 月, 0 4 月 ̄2 0 年6 美联储为抑制通胀连续1 次升息 , 7 由此 把数十万依靠 “ 次级债 ” 贷款购房 的美 国低 信 用家庭 逼上 了断供 、失房 的绝 路。 而我国商业银行个人住房按揭贷款 余额从 2 0 年的3 2 亿元上升为2 0 03 39 07 年末的31 万亿元 , .3 四年来贷款数额 以 年均7 % 5 的速度增长 。 根据国际经验 , 住房按 揭贷 款的前3 5 ~ 年是风 险高危 期。而过 去四年 中新贷 出的款项 , 在利

提 出更高要求, 因此未来市场竞争会更

加激烈。

显下滑的情况 , 必将影响一年半至两年 以后的房屋供应量 , 供求关系有可能进

2009年成都市房地产市场回顾及展望.doc

2009年成都市房地产市场回顾及2010年展望时至2010年春节,刚刚过去的2009年房地产市场热潮还意犹未尽,经过了08年的低迷之后,2009年成都楼市强劲复苏。

地震和金融危机的影响逐渐散去,在购房优惠政策的刺激下,成都楼市从春节后就逐渐活跃起来,压抑的需求开始不断释放,房价也止跌回升。

同时,成都市加大了旧城改造力度,造成拆迁置业需求大幅增长。

在买涨不买跌的心理驱动下,投资者和恐慌性置业的市民也越来越多,助推成都楼市成交量节节攀高。

市场是否真的恐慌,恐慌过后市场该何去何从,在此通过一些数据浅析成都房地产市场,以试图看清市场通往何方。

1. 2009年成都市房地产运行情况1.1商品房供应情况1.1.1主城区新增商品住宅供应2009年主城区累计新增商品住宅供应843万平方米,同比下降15.95%,降幅有所减小。

图一 近三年成都市主城区新增商品住宅供应1.1.2 主城区环线商品住宅供应从2009年主城区商品住宅供应的环域情况来看,二三环之间供应430万平米,约占总供应的51%,其次为三环外,供应量达到312万平米,占总供应的37%。

图二 成都市主城区各环线供应比例0102030405060内环内内一环间一二环间二三环间三环外1.1.3主城区各行政区域商品住宅供应从2009年主城区商品住宅供应的区域情况来看,成华区全年供应168.6万平米,约占总供应的20%,其次为高新区、锦江区和金牛区,分别占总供应的19%、18%。

青羊区供应最少仅占12%。

图三 主城区各行政区域供应510152025成华区锦江区金牛区武侯区高新区青羊区1.2 2009年主城区商品房成交1.2.1 主城区各行政区域成交2009年主城区共成交商品房面积约1415.83万平方米,其中成华区住宅成交339.8万平米。

位居五城区及高新区之首,占总交易量的24%,其次为锦江区,成交260.7万平米。

图四 主城区各行政区域成交比例16%1.2.2 2009年成都市主城区商品房月成交走势09年春节后刚需井喷导致交易量迅速恢复,市场聚集了较高人气,交易量在5月份因春季房交会的到来市场成交量创历史新高,达207.93万㎡的顶峰;之后6月份因为刚需疲软、交易淡季的到来和炎热天气的影响,市场进入正常调整期;10月份秋交会开始后,市场出现短暂的回暖小高峰,但成交量远不及春交会。

2009年西安商品房市场发展报告

2009年西安商品房市场发展报告西安房地产信息网数据研究中心在国际国内形势发生重大变革的背景下,受多年来房地产政策的调控影响,2008年西安房地产市场首次呈现“价滞量跌”的运行态势,近十年的高歌猛进后,西安楼市进入了调整期。

而2009年,在国家出台各类救市政策和房企积极的促销让利措施这双重刺激下,购房者积蓄已久的购房热情得到充分释放。

在此情势下,从年初到年尾,西安楼市从冰天雪地走到火热盛世,09年西安房地产市场供应及销售也呈现出不同于往年的走势特征。

一、房地产市场运行背景1.1全国及西安经济运行情况分析1.1.1全国经济持续向好2009年,在宏观调控反危机四大政策“保增长、扩内需、调结构、促民生”推动下,中国经济走过了一条不平坦的复苏之路。

“保增长”取得明显成效,预计全年经济增长率略高于8%;“扩内需”对全年经济企稳回升起了关键作用,以“内”补“外”内需拉动经济增长功不可没;“调结构”启动了10个区域发展规划、11个产业振兴调整规划和7大战略性新兴产业,中国经济“升级换代”全面展开;“促民生”一年集中近7300亿元中央财力安排教育、医疗、社保、就业、保障性住房、文化方面与人民群众生活直接相关的民生支出。

可以说,面对世界主要经济体普遍衰退的大背景,“保增长、扩内需、调结构、促民生”在非常时期以空前力度完成了对中国经济的力挽狂澜之举。

1.1.2 西安经济运行回升向好2009年在中央政府在国家“保增长、扩内需、调结构”的经济发展战略指导下,西安固定资产投资快速增长,工业生产加快回升,消费市场持续旺盛,企业效益和财政收入逐步好转,经济形势总体回升向好,城市建设和发展突飞猛进,城市化进程不断加快,房地产市场发展迅速。

前11个月,西安固定资产投资快速增长,工业生产加快回升,消费市场持续旺盛,企业效益和财政收入逐步好转,经济形势总体回升向好。

1-11月,西安市规模以上工业企业实现增加值650.54亿元,同比增长15.5%,增幅比1-10月提高1.0个百分点,增幅逐月加快。

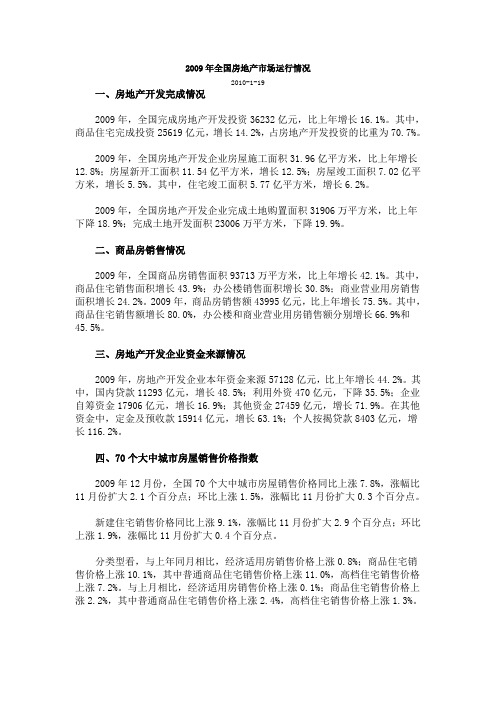

2009年全国房地产市场运行情况

2009年全国房地产市场运行情况2010-1-19一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

四、70个大中城市房屋销售价格指数2009年12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点;环比上涨1.5%,涨幅比11月份扩大0.3个百分点。

新建住宅销售价格同比上涨9.1%,涨幅比11月份扩大2.9个百分点;环比上涨1.9%,涨幅比11月份扩大0.4个百分点。

风变云幻又一年——2009年中国房地产市场回眸

.

全 国 房 地 产 开发 企 业 房 屋施

() 二 手 住 宅 销 售 价 格 同 比上 工 面积 3 9 亿 平方米 ,比前年增长 2 1 6 比 二 手住 宅销 售 价 格 上涨 的城 市 方米 比前年增长 1 5涨 68 。分 地 区看 与前年 同月相 1 % 房 屋 新 开 工 面 积 ¨ . % 8 2 5 平 4亿

1

.

恰 如业内人士描绘 的那样 ,20 09

投资投机 ;半年惶恐 ,半年癫狂“ 。

对 20 年 中国楼市 俱往矣 的 09

全 国商品房销售面积 97 3 3 1 万

年中国楼市是 “ 半年 刚性需求 ,半年 风变云幻 ,现在试作一 回眸。

平 方 米 ,比 20 年 增 长 4 %,比 08 21

京 、深圳 杭州超过 15 。截 至 1 1 % 、厦 门 0月 39

2 、金 华 1 % : % 1 2

工 面积 57 亿 平 方 米 ,比上 年 增长 7

底 .主要城市可售面积较 20 0 8年底减 价 格 下 降 的城 市 有 1 :唐 山下 降 62 。 % 个 少 20~ 50万平方 米 6% 的城市 1 % 0 0 0 8 的出清周期缩减了 1 0个月 以上 ,其余

( )房地 产 开 发企 业 资 金来 源 大 三

()新建 非住宅销售价 格 同比上 幅增加 3

涨 43 。 %

城市也减少 了 6~ 9 个月不等 。 2 全 国 商 品 房 销 售 额 4 95 39 亿

20 年下半年 ,中国政府 为应对 3 % ;商业 营业 用房销售 面积增 长 08 08

制部分城市房价过快上涨 的势头 的 金融海 啸的 击 ,采取 了一系列宏观 2 % 中 42 央断。年初伊始 ,面对市场低迷 ,专 调控政策 :财政政 策从维持 多年 的稳

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《2009年房地产市场回顾及展望》09年上半年,全国房地产市场的整体发展态势可以概括为:量变引发质变,住宅带动整体。

09年上半年,中国房地产业的“一枝独秀”出乎了所有人的意料。

09年上半年,肆虐全球的金融危机方兴未艾,如何应对金融危机带来的挑战成为各国政府的当务之急。

在国际层面,美国政府早在08年就通过了总额为8500亿美元的救市计划;紧随其后,欧盟区的法国、德国、西班牙、荷兰和奥地利政府也提出了总金额高达13000亿欧元的银行拯救计划;作为全球的新兴市场,亚太区的日本、韩国和澳大利亚也不甘落后,纷纷在第一时间公布了相关的经济救援方案。

短期内,一个全球携手应对金融危机的格局已初具规模。

国内方面,中国政府出于自身经济发展的需要也在危机爆发后的第一时间公布了40000亿的经济刺激计划和9000亿的保障性住房建设计划。

同时,为缓解实体经济恶劣的生存环境,国务院总理温家宝也反复强调将会实行宽松的货币政策。

除此之外,各地方政府也根据自身的实际情况相继制定了一系列的经济振兴方案,这些都对稳定市场信心产生了积极的影响。

进入09年后,中央政府在年初的“两会”期间明确提出了“保八”的经济增长目标。

在“保八”思想的指引下,中国相关的经济刺激计划全面启动,相关的宏调政策也加紧落实。

此后,中国经济的表现在全球范围内堪称“一骑绝尘”,其中一季度实现国内生产总值GDP同比增长6.1%,增速较08年同期回落4.5个百分点,比08年四季度回落0.7个百分点,环比虽有下降但经济急剧下滑的势头已得到明显的遏制。

截至6月底,中国宏观经济形势进一步好转,温家宝总理也正式对外宣布“中国经济全面企稳”,这为树立市场信心创造了良好的外部环境。

从房地产行业来看,由于09年中国经济快速企稳,房产消费的信心得以重新树立。

同时,伴随着相关宏调政策和优惠措施的全面落实,压抑许久的“刚需”在政策“东风”的带动下全面爆发,成交量呈“井喷”式上涨,成交均价也在短期内实现了“三级跳”。

开发商在彻底解决了资金的束缚后,又在全国范围内展开了新一轮的“圈地”运动。

一时间,全国土地市场狼烟滚滚、群雄并起,久违的“地王”也重新进入人们的视野,开发商狂热的拿地激情让人仿佛置身于2007年。

在这样的行业背景下,09年上半年的全国房地产市场也呈现出完全不同于往年的市场特征,具体来讲可以用“快”、“暖”、“变”三个字来加以概括,标志着全国房地产市场已经步出08年的阴霾,正式结束本轮的行业调整。

此外,随着本届政府对“民生问题”的日益重视,预计未来政府会进一步加大保障性住房的建设力度,而随着保障性住房的大量入市,必将会对全国的房地产市场产生冲击。

一、09年上半年市场总体特征09年上半年,全国房地产市场的整体发展态势可以概括为:量变引发质变,住宅带动整体。

纵观09年整个上半年,全国房地产市场的反弹是由住宅市场率先起航的。

相关统计数据也表明,从第二季度开始,住宅市场的活跃与第一季度相比已表现出明显的不同,产生了质的变化:成交量和成交价格均呈加速上升之势,需求结构也从3、4月份的“刚性需求”向改善型和投资性需求转变,需求结构的转变直接导致了高端项目的热销。

在市场回暖及各项优惠政策的推动下,房地产开发企业的信心正在逐步回升,企业发展战略也正在由“保生存”向“谋发展”转变,从而带动未来房地产开发投资的进一步活跃。

从市场表现来看,09年上半年全国房地产市场的总体特征可以用“快”、“暖”、“变”来总结。

特征一:“快”--行业投资加快,带动市场信心回升09年以来,政府所实行的宽松的货币政策及庞大的经济刺激方案为开发商缓解资金压力创造了得天独厚的条件。

尤其是年后全国房地产市场的持续活跃,大大增强了开发商的投资信心,09年二季度以来各地开发商们纷纷加快施工进度,加大了项目投资的力度。

相关统计数据也表明,09年以来全国房地产开发投资及住宅开发投资继续快速反弹,增幅有所扩大。

其中,1-6月,全国完成房地产开发投资14505亿元,同比增长9.9%,增幅比1-5月提高3.1个百分点,比去年同期回落23.6个百分点。

其中,商品住宅完成投资10189亿元,同比增长7.3%,比1-5月提高3.1个百分点,比去年同期回落29.3个百分点,占房地产开发投资的比重为70.2%。

从施、竣工面积来看,1-6月,全国房地产开发企业房屋施工面积23.97亿平方米,同比增长12.7%,增幅比1-5月提高1.0个百分点;房屋新开工面积4.79亿平方米,同比下降10.4%,降幅比1-5月缩小5.8个百分点;房屋竣工面积2.07亿平方米,同比增长22.3%,增幅比1-5月回落0.3个百分点。

其中,住宅竣工面积1.70亿平方米,增长22.9%,比1-5月回落0.7个百分点。

从上述数据可以看出,在新开工面积持续下滑、竣工面积增加的情况下,房屋施工面积一直保持10%以上的同比增幅,表明09年以来房地产开发企业一直在加大复工的投资建设力度。

从重点城市来看,在全国12个重点城市中09年1-5月份实现房地产开发投资同比增长的城市共有6个,分别是上海、天津、沈阳、重庆、武汉和佛山,占城市总数量的50%。

其中同比增幅最高的城市是沈阳,增幅达27.9%;其次为天津和武汉;同比增幅最低的是佛山,增幅仅仅为3.0%。

从各城市房地产开发投资额的历史走势来看,07-09年1-5月份实现房地产开发投资额连续3年上涨的城市有6个,分别为上海、天津、沈阳、重庆、武汉和佛山,其余城市09年投资额同比08年上半年均出现不同程度下降。

【数据来源:世联数据平台及各城市统计局】从一、二线城市的对比来看,09年1-5月份二线城市的房地产行业投资增速明显优于一线城市,其中二线城市中有天津、沈阳、重庆、武汉和佛山5个城市实现了投资额的同比上涨,一线城市中仅有上海一个,数量间的差距比较悬殊。

其次,从地理区位来看,09年1-5月份实现投资额同比上升的城市多集中在中、西部地区,长三角和珠三角相对较少,表明区域间的差距较大。

3 / 17【数据来源:世联数据平台及各城市统计局】特征二:“暖”--市场快速回暖,成交井喷式爆发2009年上半年,由于受积压的刚性需求和政策刺激双重作用的影响,全国房地产市场从年初的平淡到3、4、5月份以来的持续活跃,并且随着政策力度的逐步加大,尤其是投资性需求以及改善性需求的入市,从而带动市场的普遍回暖。

1、土地市场:“抢地”热潮再现,土地成交溢价高09年上半年,由于市场的持续活跃,使得开发企业有了一定的回款,随后纷纷加大投资及开发力度;同时由于各地政府迫于土地财政的压力,纷纷出台措施鼓励开发商购地,如分期及延期支付地价款、资本金比例下调等,从而促使开发商在土地市场又开始积极行动,增加土地储备。

3月份以来已见一些有实力的企业纷纷再次进入土地市场,各地土地市场出现回暖迹象,并开始频频出现溢价成交的情况。

5月大型房企开始新一轮的“攻城略地”,圈地潮开始涌现。

万科5月新增6个地块项目,分别位于无锡、佛山、沈阳和青岛。

绿地集团5月在上海连获两幅地块,其中12亿摘上海今年最贵地块。

富力10亿夺得北京地王,龙湖、保利亦纷纷在北京增加土地储备。

广东佳兆业溢价65%竞得广州09年首幅居住用地。

从09年上半年重点城市土地成交竞价情况来看,“抢地”现象基本上集中在第二季度,因为3、4、5月份市场销售活跃,开发商有资金来加强其土地储备;同时从“抢地”情况来看,一线城市“抢地”明显火爆于二三线城市,这表明:1.一线城市土地资源有限,“物以稀为珍”;2.一线城市土地倍受有实力开发商的青睐。

从09年上半年重点城市土地成交溢价情况来看,溢价较高的地块均集中在4、5、6月份成交,同时一线城市土地普遍溢价较高,而二三线城市土地溢价仅个别居高,普遍均以底价成交。

【数据来源:世联数据平台】从以上现象看出,全国土地市场成交的全面活跃,一方面是由于近期住宅销售火爆,使发展商资金回笼迅速,购地资金充裕;另一方面是政府加大推地力度,所推出的地块底价较低。

值得注意的是,尽管成交频现较高溢价率,但地块大多依然以底价成交,整体实际出让价格仍处于近年的低位,土地楼面价格与2007年相比,依然有所下降,距离2007年的历史高位仍有较大差距。

2、房产市场:需求旺盛,成交井喷09年上半年,由于受2008年低迷市场下积压的刚性需求的释放及各城市在2008年各种救市政策效应的逐渐显现,全国房地产市场从3月份开始活跃,成交量大幅上升;随着市场的成交活跃,投资型及改善型需求的客户也陆续入市,从而带动了09年上半年房地产市场的持续活跃。

5 / 17在以上政策及救市措施的带动下,09年上半年,全国商品房销售面积34109万平方米,同比增长31.7%。

其中,商品住宅销售面积增长33.4%;办公楼销售面积增长7.6%;商业营业用房销售面积增长16.4%。

商品房销售额15800亿元,同比增长53.0%。

其中,商品住宅销售额增长57.1%,办公楼和商业营业用房销售额分别增长19.9%和30.2%。

从全国重点城市成交量来看,09年上半年成交量与08年同期相比都有大幅上升,平均上涨幅度达95%,其中一线城市平均涨幅略高于二三线城市平均涨幅,平均涨幅高10个百分点(一线城市平均涨幅为102%,而二三线城市平均涨幅92%)。

【数据来源:世联数据平台】同时有少数城市09年上半年的成交量高于08年全年的成交量,具体情况如下:【数据来源:世联数据平台】深圳:自07年“9.27新政”出台,成交量立即跌入“谷底”,随后一路低迷,直至08年“10.28新政”及救市措施的出台,成交量才开始反弹,目前整体表现出“量价齐升”。

7 / 1709年上半年,一手房成交387.7万平米,与08年同期相比上升149%,是08年全年成交面积的95%,其中09年上半年月平均销售面积达到06年月平均成交水平,同时目前成交均价呈上升趋势,6月份成交均价14908元/平米,接近07年下半年高峰期时的平均水平。

09年上半年,二手房成交537.5万平米,与08年同期相比上升161%,比08年全年成交面积(451.6万平米)高19%,其中09年上半年月平均销售面积远高于06、07年月平均成交水平,同时目前成交均价呈上升趋势,6月份成交均价13589元/平米,为近三年来最高峰期。

【数据来源:世联数据平台】上海:自07年“9.27新政”的出台,成交量开始直线下降,随后在一定幅度内波动,整体成交低迷,直至08年“10.28新政”出台及政府救市措施的刺激,成交量从09年初才开始回升,目前整体表现出“量价齐升”。

09年上半年,商品住宅成交879.6万平米,与08年同期相比上升67%,接近08年全年的成交面积(占08年全年成交面积的98%),其中09年上半年月平均销售面积略高于06年月平均成交水平,同时目前成交均价呈上升趋势,6月份成交均价15575元/平米,达到08年第二季度高峰期时的平均水平。