《河北省水资源税税额标准表》

水资源费征收标准

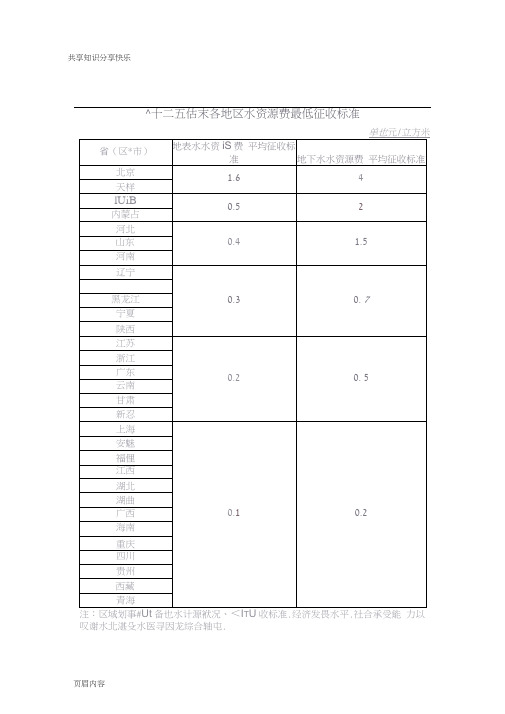

共享知识分享快乐^十二五估末各地区水资源费最低征收标准注:区域划事#Ut备也水计源袱况、<I T U收标准.经济发畏水平.社合承受能力以叹谢水北湛殳水医寻因龙综合轴屯.各地制定和调整的水资源费征收标准,要及时报国家发展改革委、财政部和水利部备案。

《通知》表示,目前我国存在水资源费标准分类不规范、征收标准特别是地下水征收标准总体偏低、水资源状况和经济发展水平相近地区征收标准差异过大、超计划或者超定额取水累进收取水资源费制度未普遍落实等问题。

《通知》将指导各地进一步加强水资源费征收标准管理,规范征收标准制定行为,促进水资源节约和保护。

根据《通知》规定的“十二五”末各地区水资源费最低征收标准,北京和天津的地表水水资源管理费平均征收标准为 1.6 元/立方米,地下水水资源费平均征收标准为 4 元/立方米,而上海和青海、西藏等省份同列最低费用征收标准范畴,地表水和地下水水资源费平均征收标准分别为0.1 元/立方米和0.2 元/立方米。

地表水分为农业、城镇公共供水、工商业、水力发电、火力发电贯流式、特种行业及其他取用水;地下水分为农业、城镇公共供水、工商业、特种行业及其他取用水。

发改价格[2013]29 号关于水资源费征收标准有关问题的通知各省、自治区、直辖市发展改革委、物价局、财政厅(局)、水利(水务)厅(局):自2006 年《取水许可和水资源费征收管理条例》(国务院令第460 号)颁布以来,各地积极推进水资源费改革,征收范围不断扩大,征收标准逐步提高,征收力度不断加强,对促进水资源节约、保护、管理与合理开发利用发挥了积极作用。

但是,仍存在水资源费标准分类不规范、征收标准特别是地下水征收标准总体偏低、水资源状况和经济发展水平相近地区征收标准差异过大、超计划或者超定额取水累进收取水资源费制度未普遍落实等问题。

为指导各地进一步加强水资源费征收标准管理,规范征收标准制定行为,促进水资源节约和保护,现就有关问题提出如下意见:一、明确水资源费征收标准制定原则。

河北省用水定额

河北省用水定额(试行) 编制说明一、综述《河北省用水定额(试行)》系根据水利部《关于加强用水定额和管理的通知》(水资源[1999]519号文)要求,由河北省水利厅、河北省节约用水办公室组织河北省水资源开发中心和河北省水利技术试验推广中心等单位编制的。

本定额已经过省内有关部门和专家审查,并于2001年11月3日通过了水利部组织的成果验收。

《河北省用水定额(试行)》的适用范围为全省各城镇工业、生活用水和全省农村用水,使用有效时限为五年。

二、编制的依据和方法本次编制用水定额的主要依据是:1、《中华人民共和国水法》;2、水利部《关于加强用水定额编制和管理的通知》(水资源[1999]519号文);3、《取水许可技术考核与管理通则》(GB/T17367—1998);4、《评价企业合理用水技术通则》(GB/T7119—1993);5、《企业水平衡与测试通则》(GB/T12452—90);6、《企业用水考核指标及计算方法》(CJ21—1987);7、《国民经济行业分类与代码》(GB/T4754—1994);8、《灌溉与排水工程设计规范》(GB/T502888—99)。

本次同水定额编制中,工业主要产品用水定额以统计分析法为主,其它方法(如重复利用率提高法等)核验的方式确定;城镇生活用水定额采用统计分析法计算,结合专家意见修订的办法确定;农作物灌溉定额依据灌溉试验资料,按经济灌溉定额计算方法制定;林牧渔业用水定额则根据调查资料,按水量平衡分析方法确定。

三、编制内容及有关说明(一)工业行业主要产品用水定额编制本次共编制完成93个行业219种工业产品用水定额,详见表1—1~表1—7。

有关编制说明如下:1、工业用水定额指标系指工业行业或企业生产单位产量或产值所取用的新水量指标;2、工业行业分类及代码均按《国民经济行业分类和代码》(GB/T4754—94)规定划分;3、鉴于影响工业产值的因素较多,本次工业用水定额一般均按单位产品用水定额编制;4、为提高工业用水定额的适应性和实用性,编制时尽量剔除一些辅助及附属部门用水;5、考虑工业企业的副产品已包括在主产品之中,故本次用水定额主要针对主产品编制;6、由于工业用水定额与重复利用率关系密切,本次据资料情况,提出了部分产品的重复利用率考核指标;7、针对同类企业生产同类产品,因生产工艺、规模、原料及专业化程度等不同,产品用水定额差异较大的实际,本次采取了尽量细化产品的方法,并引进了调整系数的概念;8、为使工业定额更具有针对性,本次对部分产品提出了不同适用条件下的用水指标。

河北省地方税务局、河北省水利厅、河北省住房和城乡建设厅关于发

河北省地方税务局、河北省水利厅、河北省住房和城乡建设厅关于发布《河北省水资源税征收管理办法(试行)》的公告【法规类别】水资源资源税【发文字号】河北省地方税务局、河北省水利厅、河北省住房和城乡建设厅公告2016年第3号【发布部门】河北省地方税务局河北省水利厅河北省住房和城乡建设厅【发布日期】2016.07.01【实施日期】2016.07.01【时效性】现行有效【效力级别】地方规范性文件河北省地方税务局、河北省水利厅、河北省住房和城乡建设厅关于发布《河北省水资源税征收管理办法(试行)》的公告(河北省地方税务局、河北省水利厅、河北省住房和城乡建设厅公告2016年第3号)为了规范和加强水资源税征收管理,河北省地方税务局、河北省水利厅、河北省住房和城乡建设厅制定了《河北省水资源税征收管理办法(试行)》,现予发布,自2016年7月1日起施行。

特此公告。

河北省地方税务局河北省水利厅河北省住房和城乡建设厅2016年7月1日河北省水资源税征收管理办法(试行)第一条为规范水资源税的征收管理,根据《中华人民共和国税收征收管理法》及实施细则、《财政部国家税务总局水利部关于印发〈水资源税改革试点暂行办法〉的通知》(财税〔2016〕55号)、《河北省人民政府关于印发〈河北省水资源税改革试点实施办法〉的通知》(冀政发〔2016〕34号)相关规定,制定本办法。

第二条利用取水工程或设施直接从江河、湖泊(含水库)和地下取用水资源的单位和个人(除本办法第八条规定的情形外),为水资源税纳税人。

纳税人应按《中华人民共和国水法》、《取水许可和水资源费征收管理条例》、《河北省取水许可制度管理办法》等规定申领取水许可证。

本办法所称取水工程或者设施,是指闸、坝、渠道、人工河道、虹吸管、水泵、水井以及水电站等。

第三条水资源税的征收对象为地表水和地下水。

地表水是陆地表面上动态和静态水的总称,包括河流、湖泊(含水库)等水资源。

地下水是埋藏在地表以下各种形式的水资源。

财政部、国家税务总局、水利部关于印发《水资源税改革试点实施办法》的通知

财政部、国家税务总局、水利部关于印发《水资源税改革试点实施办法》的通知文章属性•【制定机关】财政部,国家税务总局,水利部•【公布日期】2024.10.11•【文号】财税〔2024〕28号•【施行日期】2024.12.01•【效力等级】部门规范性文件•【时效性】尚未生效•【主题分类】水资源,税务综合规定正文关于印发《水资源税改革试点实施办法》的通知财税〔2024〕28号各省、自治区、直辖市人民政府:为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华人民共和国资源税法》、《中华人民共和国水法》有关规定,加强水资源管理和保护,促进水资源节约集约安全利用,我们制定了《水资源税改革试点实施办法》,经国务院同意,现予印发,请认真贯彻执行。

附件:水资源税改革试点实施办法财政部税务总局水利部2024年10月11日附件水资源税改革试点实施办法第一条为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华人民共和国资源税法》、《中华人民共和国水法》有关规定,加强水资源管理和保护,促进水资源节约集约安全利用,制定本办法。

第二条在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

第三条有下列情形之一的,不缴纳水资源税:(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;(三)水工程管理单位为配置或者调度水资源取水的;(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;(五)为消除对公共安全或者公共利益的危害临时应急取水的;(六)为农业抗旱和维护生态与环境必须临时应急取水的。

第四条水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。

河北省用水定额

河北省用水定额(试行) 编制说明一、综述《河北省用水定额(试行)》系根据水利部《关于加强用水定额和管理的通知》(水资源[1999]519号文)要求,由河北省水利厅、河北省节约用水办公室组织河北省水资源开发中心和河北省水利技术试验推广中心等单位编制的。

本定额已经过省内有关部门和专家审查,并于2001年11月3日通过了水利部组织的成果验收。

《河北省用水定额(试行)》的适用范围为全省各城镇工业、生活用水和全省农村用水,使用有效时限为五年。

二、编制的依据和方法本次编制用水定额的主要依据是:1、《中华人民共和国水法》;2、水利部《关于加强用水定额编制和管理的通知》(水资源[1999]519号文);3、《取水许可技术考核与管理通则》(GB/T17367—1998);4、《评价企业合理用水技术通则》(GB/T7119—1993);5、《企业水平衡与测试通则》(GB/T12452—90);6、《企业用水考核指标及计算方法》(CJ21—1987);7、《国民经济行业分类与代码》(GB/T4754—1994);8、《灌溉与排水工程设计规范》(GB/T502888—99)。

本次同水定额编制中,工业主要产品用水定额以统计分析法为主,其它方法(如重复利用率提高法等)核验的方式确定;城镇生活用水定额采用统计分析法计算,结合专家意见修订的办法确定;农作物灌溉定额依据灌溉试验资料,按经济灌溉定额计算方法制定;林牧渔业用水定额则根据调查资料,按水量平衡分析方法确定。

三、编制内容及有关说明(一)工业行业主要产品用水定额编制本次共编制完成93个行业219种工业产品用水定额,详见表1—1~表1—7。

有关编制说明如下:1、工业用水定额指标系指工业行业或企业生产单位产量或产值所取用的新水量指标;2、工业行业分类及代码均按《国民经济行业分类和代码》(GB/T4754—94)规定划分;3、鉴于影响工业产值的因素较多,本次工业用水定额一般均按单位产品用水定额编制;4、为提高工业用水定额的适应性和实用性,编制时尽量剔除一些辅助及附属部门用水;5、考虑工业企业的副产品已包括在主产品之中,故本次用水定额主要针对主产品编制;6、由于工业用水定额与重复利用率关系密切,本次据资料情况,提出了部分产品的重复利用率考核指标;7、针对同类企业生产同类产品,因生产工艺、规模、原料及专业化程度等不同,产品用水定额差异较大的实际,本次采取了尽量细化产品的方法,并引进了调整系数的概念;8、为使工业定额更具有针对性,本次对部分产品提出了不同适用条件下的用水指标。

河北省用水定额

河北省用水定额(试行) 编制说明一、综述《河北省用水定额(试行)》系根据水利部《关于加强用水定额和管理的通知》(水资源[1999]519号文)要求,由河北省水利厅、河北省节约用水办公室组织河北省水资源开发中心和河北省水利技术试验推广中心等单位编制的。

本定额已经过省内有关部门和专家审查,并于2001年11月3日通过了水利部组织的成果验收。

《河北省用水定额(试行)》的适用范围为全省各城镇工业、生活用水和全省农村用水,使用有效时限为五年。

二、编制的依据和方法本次编制用水定额的主要依据是:1、《中华人民共和国水法》;2、水利部《关于加强用水定额编制和管理的通知》(水资源[1999]519号文);3、《取水许可技术考核与管理通则》(GB/T17367—1998);4、《评价企业合理用水技术通则》(GB/T7119—1993);5、《企业水平衡与测试通则》(GB/T12452—90);6、《企业用水考核指标及计算方法》(CJ21—1987);7、《国民经济行业分类与代码》(GB/T4754—1994);8、《灌溉与排水工程设计规范》(GB/T502888—99)。

本次同水定额编制中,工业主要产品用水定额以统计分析法为主,其它方法(如重复利用率提高法等)核验的方式确定;城镇生活用水定额采用统计分析法计算,结合专家意见修订的办法确定;农作物灌溉定额依据灌溉试验资料,按经济灌溉定额计算方法制定;林牧渔业用水定额则根据调查资料,按水量平衡分析方法确定。

三、编制内容及有关说明(一)工业行业主要产品用水定额编制本次共编制完成93个行业219种工业产品用水定额,详见表1—1~表1—7。

有关编制说明如下:1、工业用水定额指标系指工业行业或企业生产单位产量或产值所取用的新水量指标;2、工业行业分类及代码均按《国民经济行业分类和代码》(GB/T4754—94)规定划分;3、鉴于影响工业产值的因素较多,本次工业用水定额一般均按单位产品用水定额编制;4、为提高工业用水定额的适应性和实用性,编制时尽量剔除一些辅助及附属部门用水;5、考虑工业企业的副产品已包括在主产品之中,故本次用水定额主要针对主产品编制;6、由于工业用水定额与重复利用率关系密切,本次据资料情况,提出了部分产品的重复利用率考核指标;7、针对同类企业生产同类产品,因生产工艺、规模、原料及专业化程度等不同,产品用水定额差异较大的实际,本次采取了尽量细化产品的方法,并引进了调整系数的概念;8、为使工业定额更具有针对性,本次对部分产品提出了不同适用条件下的用水指标。

水资源税申报表A表

□已办理 □未办理

取水许可证号

取水许可审批机关

取水口所在地

取水地点

适用税额等次

水源类型

特殊用水类别

年取用水计划

取水许可有效期限

地下水超采区类型

地下水取水地点供水管网是否覆盖

取水量核定机关

取水量核定机关行政级别

附送资料

信息变更日期

注销日期

纳税人声明

此信息采集表是根据水资源税改革试点政策及征管办法填报的,是真实的、可靠的、完整的。

水资源税纳税申报表A

(本表适用于除城镇公共供水、农业、特殊用水类别以外的纳税人填报)

填表日期:

税款所属期:

至

单位:元、角、分,立方米

纳税人识别号

纳税人名称

水资源编号

纳税人所在地

取水许可状态

取水地点

取水许可证号

水源类型

适用税额等次

年取用水计划(地表水)

年取用水计划(地下水)

地下水取水地点供水管网是否已覆盖

地下水超采区类型

取用水行业

取水量核定机关

征收品目

征收子目

上期累计取水量

本期取水量

本期累计取水量

累计超计划取水量

累计超计划取水比例

本期适用税额

本期应纳税额

本期减免税额

本期已缴税额

本期应补(退)税额

1

2

3

4

5

6

7

8

9

10

11

12=9-10-11

合计

-

-

-

-

-

-

-

以下由纳税人填写:

纳税人声明

此纳税申报表是根据水资源税改革试点政策及征管办法填报的,是真实的、可靠的、完整的。

2022年12月起9地开征水资源税,究竟如何征税

2022年12⽉起9地开征⽔资源税,究竟如何征税税收是国家经济发展的基础,在我国,有各种各样的税,这些税收最后也是取之于民⽤之于民,近年来,为了更⽅便纳税⼈和征收⼈,税收法律在不断的更新改⾰,近⽇,官⽅宣布下⽉起,将在九地开征⽔资源税,那么⽔资源税究竟是如何的呢?下⾯由店铺⼩编为⼤家整理相关资料。

在河北省试点⽔资源税改⾰⼀年半后,12⽉1⽇起北京、天津、⼭西、内蒙古、河南、⼭东、四川、宁夏、陕西等9省(区、市)也将纳⼊⽔资源税改⾰试点,⽤税收杠杆抑制不合理⽤⽔⾏为。

财政部、国家税务总局、⽔利部28⽇联合发⽂,宣布⽔资源税改⾰试点扩围,并表⽰试点旨在为全⾯推开改⾰积累经验,待条件成熟后择机在全国全⾯推开改⾰。

⽔资源税并⾮我国新设税种,⽽是已有30多年历史的资源税下的⼀个税⽬。

根据三部门《扩⼤⽔资源税改⾰试点实施办法》,⽔资源税实⾏从量计征,征税对象为江、河、湖泊(含⽔库)等地表⽔和地下⽔。

⽔资源税账单征税对象:江、河、湖泊(含⽔库)等地表⽔和地下⽔。

纳税⼈:直接取⽤地表⽔、地下⽔的单位和个⼈。

但包括家庭⽣活和零星散养、圈养畜禽饮⽤等少量取⽤⽔在内,有六种情形可不缴纳资源税。

纳税原则:税费平移,总体不增加企业和居民正常⽣产⽣活⽤⽔负担。

但按不同取⽤⽔性质实⾏差别税额,地下⽔税额要⾼于地表⽔,超采区地下⽔税额要⾼于⾮超采区,超采区取⽤地下⽔税额加征1⾄4倍;对超计划或超定额⽤⽔加征1⾄3倍;对特种⾏业从⾼征税;对超过规定限额的农业⽣产取⽤⽔、农村⽣活集中式饮⽔⼯程取⽤⽔等从低征税。

同时,办法规定了限额内农业⽣产取⽤⽔免税、对取⽤污⽔处理再⽣⽔免税等六种税收减免情形。

征收⽅:⽔资源税由税务机关依法征收管理,⽔利部门负责核准取⽤⽔量,纳税⼈依法办理纳税申报。

试点期⽔资源税收⼊全部留归地⽅。

税费标准平移我家⽤⽔会多掏钱吗“⽔资源税要⼤范围开征了,我家⽔费要多缴了吗?”“以后浇地灌溉,养猪养鸡,多⽤⽔要多花钱吗?”⽔资源税改⾰试点扩围,对⽼百姓⽣活带来的影响,⽆疑最受关注。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

河北省水资源税税额标准表

单位:元/立方米 税额标准 类 别 纳税人 行业 设区市城市 0.4 工商业 直取地表水单位和个 特种行业 人 农业生产(超规定限额) 其他行业 城镇公共供水企业 农业生产者 农业生产(超规定限额) 工商业 非超采区 特种行业 纳税人 其他行业 公共供水覆盖范围外 公共供水覆盖范围内 公共供水覆盖范围外 公共供水覆盖范围内 公共供水覆盖范围外 公共供水覆盖范围内 公共供水覆盖范围外 公共供水覆盖范围内 自备水源单 一般超采 特种行业 位和个人 区纳税人 其他行业 公共供水覆盖范围外 公共供水覆盖范围内 公共供水覆盖范围外 公共供水覆盖范围内 工商业 严重超采 特种行业 区纳税人 其他行业 公共供水覆盖范围外 公共供水覆盖范围内 公共供水覆盖范围外 公共供水覆盖范围内 公共供水覆盖范围外 公共供水覆盖范围内 采矿疏干排 水单位和个 人 水源热泵使 用者 水力发电企 业 火力发电贯 流式企业 备注:1、不能区分地表水、地下水的纳税人适用高标准税额。 2、纳税人适用税额标准应为企业和个人生产经营所在地的税额标准。 3、主要供农村人口生活用水的集中式饮用水工程取用水适用农业生产(超规定限额)税额标准。 0.005元/kwh 回用水 外排再利用(农业灌溉等) 直接外排 回用水 直接外排 4 6 0.6 1 2 0.6 2 3 4.2 4 6 40 80 2.8 4.2 0.3 0.7 1.4 0.3 1.4 2 3 3 4.2 30 60 2.1 2.9 2.8 4.2 2 3 20 40 1.4 2.1 2.1 2.9 0.5 0.6 0.2 1.4 2.1 0.5 10 0.1 0.3 0.4 县级城市及以 下 0.2 0.3

城镇公共供水企业 地 表 水

地 下 水

工商业

பைடு நூலகம்

其 他 特 殊 用 水