(财务知识)中级财务管理教材

中级会计基础精讲班:财务管理-第2章-财务管理基础

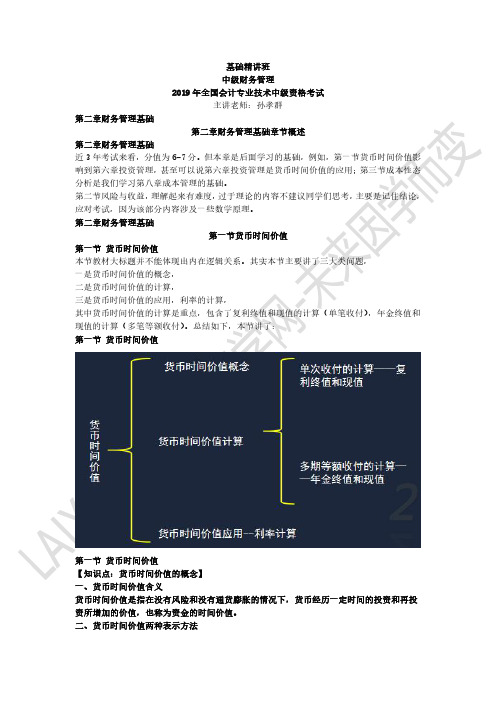

基础精讲班中级财务管理2019年全国会计专业技术中级资格考试主讲老师:孙孝群第二章财务管理基础第二章财务管理基础章节概述第二章财务管理基础近3年考试来看,分值为6-7分。

但本章是后面学习的基础,例如,第一节货币时间价值影响到第六章投资管理,甚至可以说第六章投资管理是货币时间价值的应用;第三节成本性态分析是我们学习第八章成本管理的基础。

第二节风险与收益,理解起来有难度,过于理论的内容不建议同学们思考,主要是记住结论,应对考试,因为该部分内容涉及一些数学原理。

第二章财务管理基础第一节货币时间价值第一节货币时间价值本节教材大标题并不能体现出内在逻辑关系。

其实本节主要讲了三大类问题,一是货币时间价值的概念,二是货币时间价值的计算,三是货币时间价值的应用,利率的计算,其中货币时间价值的计算是重点,包含了复利终值和现值的计算(单笔收付),年金终值和现值的计算(多笔等额收付)。

总结如下,本节讲了:第一节货币时间价值第一节货币时间价值【知识点:货币时间价值的概念】一、货币时间价值含义货币时间价值是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

二、货币时间价值两种表示方法1.绝对数:A企业经过一年的经营,增值1000万元。

(不常用)第一节货币时间价值2.相对数(习惯使用)第一节货币时间价值(二)复利现值【例题】某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入金额。

没有现值系数的情况下应当如何算?第一节货币时间价值有现值系数的情况下如何算?【知识点:普通年金终值和现值】一、普通年金终值1.普通年金终值系数通过一到例题感知普通年金终值的推导。

【例】孙老师是位热心于公众事业的人,自2019年12月底开始,他每年都要向一位失学儿童捐款1000元,帮助这位失学儿童从小学一年级就读完九年义务教育。

假设每年定期存款利率都是2%,则小王9年的捐款在2021年年底相当于多少钱?19年底的1000元按复利终值算,产生2期利息,即n-1期的利息。

中级会计财务管理教材变动解读

中级会计财务管理教材变动解读嘿,各位财会小伙伴们!咱今天来好好聊聊中级会计财务管理教材的变动。

这变动啊,就像是天气的变化,有时是微风拂面,有时是狂风骤雨。

先说说今年新增的内容,那可都是新鲜出炉的“宝贝”。

比如说新的财务管理理论,这就好比是给咱们的财务知识大厦添了几块坚实的基石。

你想想,如果盖房子不及时更新材料,那能盖出牢固又美观的房子吗?

删减的部分呢,就像是清理掉仓库里过时的旧货。

有些知识点,随着时间的推移和实践的检验,不再那么适用啦。

这难道不是给咱们的大脑腾出更多空间,去装更有用的东西?

还有那些修改的地方,就像是给一件衣服改改款式,让它更合身、更时尚。

比如某些计算公式的调整,那可不是随便改着玩的,这背后可是有深层的原因和考量。

教材变动就像是一场大考,考验着我们的应变能力。

要是我们抱着老黄历不放,能行吗?肯定不行啊!这就好比你拿着过时的地图去旅行,能不迷路吗?

再打个比方,教材变动就像手机系统的更新,不跟上新的版本,怎么能享受到更好的功能和服务呢?

咱们得把教材变动当成是一次提升自己的机会,而不是抱怨的理由。

每次变动都是在给我们查漏补缺,完善知识体系。

你想想,如果教材永远不变动,那咱们的知识不就僵化了?怎么能

跟上时代的步伐,应对越来越复杂的财务问题呢?

所以啊,面对中级会计财务管理教材的变动,咱们别怕,别慌,要

勇敢地去拥抱它,把它变成咱们提升自己的有力武器!

总之,教材变动不可怕,只要我们用心去研究,去适应,就能在这

场知识的变革中站稳脚跟,让自己的财务管理能力更上一层楼!。

中级会计财务管理教材电子版

中级会计财务管理教材电子版概述中级会计财务管理教材电子版是一本为中级会计学习者设计的教材,旨在帮助学生全面掌握中级会计财务管理的理论和实践知识。

本教材涵盖了会计基础、财务报告、财务管理等重要内容,旨在通过系统化的学习,使学生在中级会计领域有较高的专业素养。

第一章:会计基础1.1 会计基础概述在中级会计财务管理中,了解会计基础是必要的,本章节将介绍会计基础的基本概念、原则和规范,为后续学习打下基础。

1.2 会计科目会计科目是中级会计财务管理的基础,本章将细致讲解各种会计科目的分类和定义,以及会计科目的运用和分析。

1.3 会计凭证和账簿会计凭证和账簿是中级会计财务管理中重要的工具,本章将详细介绍会计凭证和账簿的分类、记录和核对方法,以及正确使用它们的技巧。

第二章:财务报告2.1 财务报表的编制与分析财务报表是中级会计财务管理中最为重要的内容之一,本章节将介绍财务报表的编制原则、方法和准则,以及财务报表的分析和解读。

2.2 资产负债表资产负债表是企业财务报告中最重要的财务报表之一,本章节将详细讲解资产负债表的组成、结构和分析方法,以及通过资产负债表了解企业财务状况的重要指标。

2.3 利润表利润表是反映企业经营成果的重要财务报表,本章节将深入介绍利润表的编制和解读方法,以及分析利润表对企业经营状况的影响。

第三章:财务管理3.1 资本预算资本预算是中级会计财务管理中重要的内容之一,本章节将介绍资本预算的概念、方法和步骤,以及资本预算对企业经营决策的重要性和影响。

3.2 经营预算经营预算是企业经营决策中的重要工具,本章节将详细介绍经营预算的编制原则、方法和步骤,以及经营预算在企业管理中的应用和分析。

3.3 现金流量管理现金流量管理是中级会计财务管理中不可忽视的内容,本章节将探讨现金流量管理的方法和策略,以及现金流量对企业经营决策的重要性和影响。

结语本教材通过系统、全面的介绍中级会计财务管理的理论和实践知识,旨在帮助学生全面掌握中级会计财务管理的基本概念、原则和技巧。

中级财务管理第七章营运资金管理

现行收账政策

90 7200

20 60 1200 60 720 72 216 378

结论:应改变收账政策

拟改变收账政策

150 7200

20 30 600 60 360 36 144 330

第四节 存货管理

存货是企业在生产经营过程中为销售或耗用 而储存的资产。包括库存商品、产成品、在产品、 原材料、低值易耗品等

➢ 转换成本:现金与有价证券转换时付出的交易 费用,与交易行为相关。

➢ 短缺成本:现金持有量不足而给企业造成的损 失,与现金持有量成反比。

三、最佳现金持有量的定

1、现金周转模式(P159) ➢ 基本原理是依据企业年现金需求总量,结合现

金周转次数等确定目标现金余额的方法:

目标现金余额=预计年现金需求总量÷现金周转次数 现金周转次数=360÷现金周转天数

教材P160【例7-1】

例:某企业现金持有方案的有关成本如下表:

项目

A

B

C

D

平均现金持有量 100000 200000 300000 400000

机会成本率

10%

10%

10%

10%

短缺成本

48000 25000 10000 8000

C相关总成本最低,300000为现金最佳持有量。

3、存货模式

➢ 假设条件

中级财务管理第七章营运资金管 理

第七章 营运资金管理

➢该章的基本要求与基本知识点

✓ 熟悉营运资金的含义及内容; ✓ 掌握现金的持有动机与成本、最佳现金持有量

的确定方法;熟悉现金管理的内容 ✓ 理解应收账款和存货的作用与成本;掌握信用

政策的构成与决策;掌握存货经济批量的确定 ✓ 熟悉流动负债的各种筹资方式

中级财务管理2024年教材变化

中级财务管理2024年教材变化示例文章篇一:《中级财务管理2024年教材变化之我见》嗨,小伙伴们!今天咱们来聊聊中级财务管理2024年教材的变化,这可真是个挺有趣又有点复杂的事儿呢。

我听我哥哥说呀,他正在学这个中级财务管理。

以前的教材就像是一个装满了各种宝贝的大盒子,每个宝贝都有它的用处。

可是呢,随着时间的推移,这个世界一直在变,就像我们周围的环境一样,每天都有新的东西冒出来。

那这中级财务管理的教材当然也得跟着变啦。

我就想啊,这教材的变化是不是就像我们换衣服一样呢?不同的季节要穿不同的衣服。

以前的教材可能适合以前的“季节”,现在新的一年到了,2024年了,就得换上适合这个“季节”的“衣服”,也就是新的教材内容啦。

我哥哥说,里面的一些概念就像是积木块,以前搭成的小房子的样子,现在可能要重新搭一下了。

比如说关于成本核算的部分。

以前可能就像一个简单的小城堡,只有几个主要的塔楼代表着不同的成本类型。

现在呢,这个城堡可能要变得更大更复杂了,增加了好多新的小建筑,代表着新的成本核算的细节。

这就意味着学习的人要重新去认识这个城堡,找到每个小建筑的位置,知道它们是怎么连在一起的。

我还和我哥哥的同学聊过这个事儿呢。

他同学说,那些财务比率的部分就像一群小伙伴的身高比例。

以前是按照一种方式来量小伙伴们的身高,看看谁高谁矮,比例是多少。

现在呢,就好像换了一种新的测量方法,可能这个时候就不能按照以前的想法来看待谁高谁矮了。

这就会让学习的人有点懵,就像你本来很熟悉去学校的路,突然有一天这条路被改了,你就得重新找路一样。

再说说那些关于投资决策的部分吧。

我想象它就像一场冒险之旅。

以前的教材可能告诉我们,从这个村子出发,经过那座山,再跨过那条河就能找到宝藏。

可是2024年的教材变化呢,就像是原来的那座山突然长高了,那条河突然变宽了,而且还可能出现了新的岔路。

这时候冒险者们(也就是学习的人)就得重新规划路线,重新思考怎么才能找到宝藏。

中级财务会计课程教学大纲

中级财务会计课程教学大纲第一部分:课程简介本课程旨在帮助学员全面了解和掌握财务会计的基本理论和实践操作。

通过系统学习和实际应用,使学员能够运用财务会计知识解决实际问题,为企业的经营和决策提供准确、可靠的财务信息。

第二部分:课程目标1. 掌握财务会计的基本概念和原则;2. 熟悉财务报表的编制和分析方法;3. 理解资产、负债和所有者权益的核算方法;4. 学会正确处理与现金流量相关的会计事项;5. 掌握成本核算和经营决策的相关知识;6. 熟练掌握财务会计软件的操作方法。

第三部分:课程内容1. 财务会计基础知识1.1 会计信息的特征和目标1.2 会计的基本假设和原则1.3 会计制度和制度框架2. 财务报表编制与分析2.1 资产负债表的编制和分析2.2 利润表的编制和分析2.3 现金流量表的编制和分析2.4 财务报表分析的方法和技巧3. 资产、负债与所有者权益核算方法 3.1 固定资产和无形资产的核算方法 3.2 存货和应收账款的核算方法3.3 长期借款和应付账款的核算方法3.4 所有者权益的核算方法4. 现金流量的会计处理方法4.1 现金流量的分类和编制方法4.2 现金流量表的分析方法4.3 现金流量与偿还能力的评价5. 成本核算与经营决策5.1 成本核算的基本概念和方法5.2 不同成本体系的应用5.3 经营决策中的成本分析6. 财务软件的操作6.1 财务会计软件的基本功能和使用方法6.2 财务报表编制和分析软件的应用6.3 现金流量表和成本核算软件的操作方法第四部分:教学方法本课程将采用多种教学方法,包括讲授、案例分析、实际操作和小组讨论等。

通过理论与实践相结合的方式,培养学员的分析和解决问题的能力,促进知识的内化与应用。

第五部分:考核方式1. 平时成绩:课堂参与、作业完成情况等;2. 期中考试:对学员对于基本概念和原则的理解程度进行考察;3. 期末考试:综合考察学员对整个课程内容的掌握情况;4. 实际操作:对学员在财务会计软件操作方面的熟练度进行考察。

中级财务管理教材封面

中级财务管理教材封面嘿,朋友!咱们今天来聊聊中级财务管理教材的封面。

你说这封面,就像是一本书的脸面,是给人的第一印象。

想象一下,要是一个人的脸长得歪瓜裂枣,你是不是都不太愿意跟他多打交道?书也一样啊!一个好的封面,那就是吸引你去翻开它,探索里面知识宝藏的神秘钥匙。

咱先看看这封面的颜色。

要是它弄个大红大绿,像个调色盘打翻了似的,你是不是觉得太刺眼,太闹腾?相反,要是颜色太暗淡,灰扑扑的,又会让人觉得没精打采,提不起兴趣。

这就好比你去参加聚会,穿得太花哨会让人觉得你在刻意显摆,穿得太邋遢又让人觉得你不重视这个场合。

再瞧瞧这封面上的图案和设计。

要是一堆乱七八糟的线条和图形挤在一起,像菜市场的混乱场面,你是不是脑子都要炸了?可要是太过简单,啥都没有,又好像一张白纸,毫无吸引力。

这就跟做菜一样,调料放多了太咸,放少了没味。

还有这封面的字体。

要是字体小得像蚂蚁,你得拿着放大镜看,累不累?要是字体大得夸张,又显得笨拙。

这就像人的声音,太尖细刺耳不好听,太粗哑低沉也不行。

有的封面设计得特别高大上,让人感觉这书里的知识都是高高在上,遥不可及的。

可中级财务管理这教材的封面,它得让人觉得既专业又亲切,就像一位知识渊博的老师,严肃但又不失和蔼。

你说这封面是不是很重要?它就像一个无声的推销员,默默地向你展示着这本书的魅力。

如果封面做得好,就好像给这本书穿上了一套漂亮的衣服,让人忍不住想要亲近它,去了解它里面的精彩内容。

所以啊,中级财务管理教材的封面,可不能马虎。

它得在颜色、图案、字体等各方面都把握好分寸,做到恰到好处,才能吸引咱们这些学习者的目光,激发咱们探索知识的欲望。

你觉得我说得对不对?。

第二章 财务管理基础(中级财务管理知识点与实例)

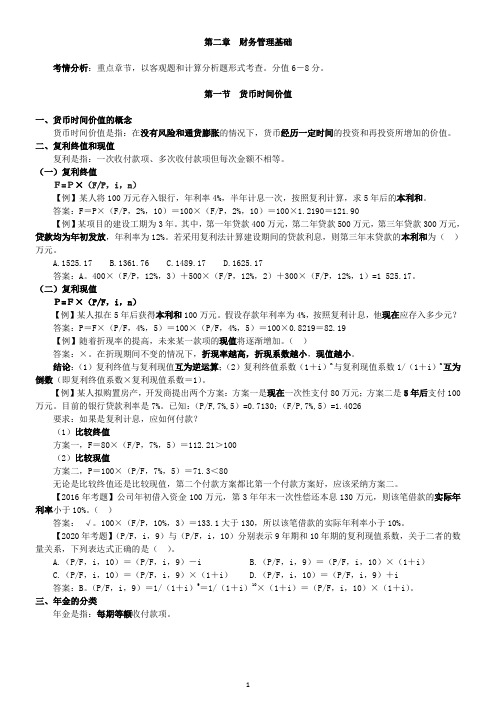

第二章财务管理基础考情分析:重点章节,以客观题和计算分析题形式考查。

分值6-8分。

第一节货币时间价值一、货币时间价值的概念货币时间价值是指:在没有风险和通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

二、复利终值和现值复利是指:一次收付款项、多次收付款项但每次金额不相等。

(一)复利终值F=P×(F/P,i,n)【例】某人将100万元存入银行,年利率4%,半年计息一次,按照复利计算,求5年后的本利和。

答案:F=P×(F/P,2%,10)=100×(F/P,2%,10)=100×1.2190=121.90【例】某项目的建设工期为3年。

其中,第一年贷款400万元,第二年贷款500万元,第三年贷款300万元,贷款均为年初发放,年利率为12%。

若采用复利法计算建设期间的贷款利息,则第三年末贷款的本利和为()万元。

A.1525.17B.1361.76C.1489.17D.1625.17答案:A。

400×(F/P,12%,3)+500×(F/P,12%,2)+300×(F/P,12%,1)=1 525.17。

(二)复利现值P=F×(P/F,i,n)【例】某人拟在5年后获得本利和100万元。

假设存款年利率为4%,按照复利计息,他现在应存入多少元?答案:P=F×(P/F,4%,5)=100×(P/F,4%,5)=100×0.8219=82.19【例】随着折现率的提高,未来某一款项的现值将逐渐增加。

()答案:×。

在折现期间不变的情况下,折现率越高,折现系数越小,现值越小。

结论:(1)复利终值与复利现值互为逆运算;(2)复利终值系数(1+i)n与复利现值系数1/(1+i)n互为倒数(即复利终值系数×复利现值系数=1)。

【例】某人拟购置房产,开发商提出两个方案:方案一是现在一次性支付80万元;方案二是5年后支付100万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三节证券市场理论本节要点:1、风险与收益的一般关系(客观题)2、资本资产定价模型(重点,主观题、客观题)3、套利定价理论(了解)一、风险与收益的一般关系1.关系公式必要收益率=无风险收益率+风险收益率=R f+b×V无风险收益率(R f)通常用短期国债的收益率来近似地替代;风险收益率可以表述为风险价值系数(b)与标准离差率(V)的乘积。

【例题单项选择题】某种股票的期望收益率为10%,其标准离差为0.04,风险价值系数为30%,则该股票的风险收益率为()。

(2005年)A. 40%B. 12%C. 6%D. 3%【答案】B【解析】标准离差率=标准离差/期望值=0.04/10%=0.4,风险收益率=风险价值系数×标准离差率=0.4×30%=12%。

2.风险价值系数(b)的影响因素:风险价值系数(b)取决于投资者对风险的偏好,对风险的态度越是回避,风险价值系数的值也就越大,反之则越小。

3.公式的缺点现实中,对于公式中的风险价值系数b和标准离差率V的估计都是比较困难的,即便能够取得亦不够可靠。

因此,上述公式的理论价值远大于其实务价值。

二、资本资产定价模型(一)资本资产定价模型的基本表达式必要收益率=无风险收益率+风险收益率R=R f+β×(R m-R f)其中:(R m-R f)市场风险溢酬,反映市场整体对风险的平均容忍程度(或厌恶程度)。

【例题】当前国债的利率为4%,整个股票市场的平均收益率为9%,甲股票的β系数为2,问:甲股票投资人要求的必要收益率是多少?解答:甲股票投资人要求的必要收益率=4%+2×(9%-4%)=14%教材【例2-8】某年由MULTEX公布的美国通用汽车公司的β系数是1.170,短期国库券利率为4%,S&P股票价格指数的收益率是10%,那么,通用汽车该年股票的必要收益率应为:R=R f+β(R m--R f)=4%+1.17×(10%-4%)=11.02%通过公式R=R f+β×(R m-R f),要注意两点:一是为主观题打基础;二是注意相应的结论,这是客观题的考核点。

从客观题方面看,第一:通过公式要注意哪些因素影响投资人要求的必要收益率。

主要有三个影响因素,一个是无风险收益率(R f),无风险收益率越高,投资人要求的必要收益率越高;第二个是整个市场的平均收益率(R m),整个市场的平均收益率越高,投资人要求的必要收益率越高;第三个是β系数,β系数越大,投资人要求的必要收益率越高。

第二:注意有关的概念。

如(R m-R f)指的是市场风险溢酬。

【例如判断题】按照资本资产定价模型,某项资产的风险收益率是等于该资产的系统风险系数与市场风险溢酬的乘积。

【答案】√【解析】根据R=R f+β×(R m-R f),可见,某项资产的风险收益率=该资产的β系数×市场风险溢酬。

第三:注意资本资产定价模型的观念。

资本资产定价模型认为,只有系统风险才需要补偿,非系统风险可以通过资产组合分散掉。

(二)资产组合的必要收益率资产组合的必要收益率(R)=R f+βp×(R m-R f),其中:βp是资产组合的β系数。

教材【例2-9】假设当前短期国债收益率为3%,股票价格指数平均收益率为12%,并利用例2-7中的有关信息和求出的β系数,计算A、B、C三种股票组合的必要收益率。

解答:三种股票组合的收益率R=3%+1.24×(12%-3%)=14.16%【例题2 计算题】已知:现行国库券的利率为5%,证券市场组合平均收益率为15%,市场上A、B、C、D四种股票的β系数分别为0.91、1.17、1.8和0.52;B、C、D股票的必要收益率分别为16.7%、23%和10.2%。

(2007年)要求:(1)采用资本资产定价模型计算A股票的必要收益率。

解答(1):A股票必要收益率=5%+0.91×(15%-5%)=14.1%(2)略(第三章讲)(3)计算A、B、C投资组合的β系数和必要收益率。

假定投资者购买A、B、C三种股票的比例为1:3:6。

解答(3):投资组合中A股票的投资比例=1/(1+3+6)=10%投资组合中B股票的投资比例=3/(1+3+6)=30%投资组合中C股票的投资比例=6/(1+3+6)=60%投资组合的β系数=0.91×10%+1.17×30%+1.8×60%=1.52投资组合的必要收益率=5%+1.52×(15%-5%)=20.2%或:A、B、C组合的必要收益率=14.1%×10%+16.7%×30%+23%×60%=20.2%(4)已知按3:5:2的比例购买A、B、D三种股票,所形成的A、B、D投资组合的β系数为0.96,该组合的必要收益率为14.6%;如果不考虑风险大小,请在A、B、C和A、B、D两种投资组合中做出投资决策,并说明理由。

解答(4):决策结论:应选择A、B、C投资组合。

理由:ABC组合的必要收益率(20.2%)大于A、B、D投资组合的必要收益率(14.6%)。

所以如果不考虑风险大小,应选择A、B、C投资组合。

【例题计算题】某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。

已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。

(2005年)要求:(1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的投资风险大小。

解答(1):A股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(或A 股票所承担的系统风险等于市场投资组合风险的1.5倍)B股票的β=1,说明该股票所承担的系统风险与市场投资组合的风险一致(或B股票所承担的系统风险等于市场投资组合的风险)C 股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(或C 股票所承担的系统风险等于市场投资组合风险的0.5倍)(2)按照资本资产定价模型计算A 股票的必要收益率。

解答(2):A 股票的必要收益率=8%+1.5×(12%-8%)=14%(3)计算甲种投资组合的β系数和风险收益率。

解答(3):甲种投资组合的β系数=1.5×50%+1.0×30%+0.5×20%=1.15甲种投资组合的风险收益率=1.15×(12%-8%)=4.6%(4):计算乙种投资组合的β系数和必要收益率。

解答(4):乙种投资组合的β系数=3.4%/(12%-8%)=0.85乙种投资组合的必要收益率=8%+3.4%=11.4%或者:乙种投资组合的必要收益率=8%+0.85×(12%-8%)=11.4%(5)比较甲乙两种投资组合的β系数,评价它们的投资风险大小。

解答(5):甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲投资组合的系统风险大于乙投资组合的系统风险。

(三)证券市场线(四)证券市场线与市场均衡在均衡状态下 ,每项资产的预期收益率应该等于其必要收益率。

假设市场均衡(或假设资本资产定价模型成立),预期收益率=必要收益率=。

教材【例2-10】A 、B 两只股票在五种不同经济状况下预测的收益率的分布如【例2-4】中表2-2所示,并已知市场组合的收益率为12%,无风险利率为4%。

【例2-4】表2-2 投资项目未来可能的收益率情况表经济形势 概率 项目A 收益率 项目B 收益率 项目C 收益率 很不好 0.1 -22.0% -10.0% -100% 不太好 0.2 -2.0% 0.0% -10% 正常 0.4 20.0% 7.0% 10%)(f m f R R R -+β比较好0.2 35.0% 30.0% 40%很好0.1 50.0% 45.0% 120%要求:(1)计算A、B两只股票的β系数;解答(1):由【例2-4】的计算结果可知,A、B两只股票的预期收益率分别是:17.4%和12.3%。

根据资本资产定价模型:预期收益率= R f+β×(R m- R f),所以:17.4%=4%+(12%-4%)×βA12.3%=4%+(12%-4%)×βB从上面两个算式中分别解出βA=1.675和βB=1.0375,即为所求。

(2)若两只股票投资的价值比例为8∶2,计算两只股票组成的证券组合的β系数和预期收益率。

解答(2):根据证券组合β系数的计算公式,求得:证券组合的β系数=80%×1.675+20%×1.0375=1.5475再根据资本资产定价模型求得:组合的预期收益率=4%+(12%-4%)×1.5475=16.38%或者根据证券组合收益率的计算公式,得:组合的预期收益率=80%×17.4%+20%×12.3%=16.38%教材【例2-11】某公司持有由甲、乙、丙三种股票构成的证券组合,三种股票的β系数分别是2.0、1.3和0.7,它们的投资额分别是60万元、30万元和10万元。

股票市场平均收益率为10%,无风险利率为5%。

假定资本资产定价模型成立。

要求:(1)确定证券组合的预期收益率;解答(1):①首先计算各股票在组合中的比例:甲股票的比例=60÷(60+30+10)=60%乙股票的比例=30÷(60+30+10)=30%丙股票的比例=10÷(60+30+10)=10%②计算证券组合的β系数:证券组合的β系数=2.0×60%+1.3×30%+0.7×10%=1.66③计算证券组合的风险收益率:证券组合的风险收益率=1.66×(10%-5%)=8.3%④计算证券组合的预期收益率:证券组合的预期收益率=5%+8.3%=13.3%(2)若公司为了降低风险,出售部分甲股票,使甲、乙、丙三种股票在证券组合中的投资额分别变为10万元、30万元和60万元,其余条件不变。

试计算此时的风险收益率和预期收益率。

解答(2):调整组合中各股票的比例后:①计算各股票在组合中的比例:甲股票的比例=10÷(60+30+10)=10%乙股票的比例=30÷(60+30+10)=30%丙股票的比例=60÷(60+30+10)=60%②计算证券组合的β系数证券组合的β系数=2.0×10%+1.3×30%+0.7×60%=1.01③计算证券组合的风险收益率:证券组合的风险收益率=1.01×(10%-5%)=5.05%④证券组合的预期收益率=5%+5.05%=10.05%教材【例2-12】某公司拟在现有的甲证券的基础上,从乙、丙两种证券中选择一种风险小的证券与甲证券组成一个证券组合,资金比例为6∶4,有关的资料如表2-6所示。