2010USCottonPlantings2010年美国棉花种植面积Thousand

2010年棉花年报

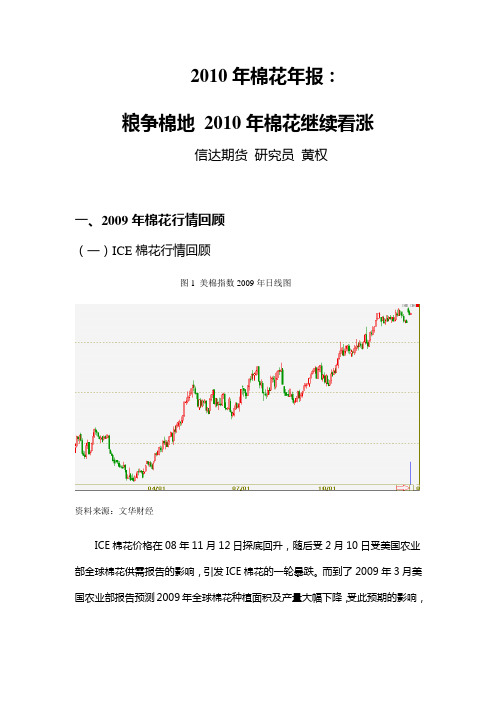

2010年棉花年报:粮争棉地2010年棉花继续看涨信达期货研究员黄权一、2009年棉花行情回顾(一)ICE棉花行情回顾图1 美棉指数2009年日线图资料来源:文华财经ICE棉花价格在08年11月12日探底回升,随后受2月10日受美国农业部全球棉花供需报告的影响,引发ICE棉花的一轮暴跌。

而到了2009年3月美国农业部报告预测2009年全球棉花种植面积及产量大幅下降,受此预期的影响,在多头投机资金不断推动下,美国棉花节节攀升。

棉价从年初低点一路上涨,涨幅超过约55%。

(二)郑棉行情回顾图1 郑棉指数2009年日线图资料来源:文华财经郑棉走势和ICE棉花走势基本一致,但影响因素更加复杂。

第一阶段:1月1日-8月31日,国家政策对棉花价格形成绝对主导。

国家通过调高纺织品出口退税率,启动国家棉花收储促成了郑棉3月初开始的一轮涨势,随后又通过放储,抑制了棉花价格的进一步上涨,致使郑棉期价形成震荡行情。

第二阶段:自2009年9月1日开始的新棉花作物年度,出现了全球范围内的供需紧张。

棉花在与其它农作物的种植效益对比中长期处于劣势,棉花播种面积因其它农产品扩张而不断缩减,其积累的后果开始显现。

在此因素主导下,资金开始大规模进入棉花期货市场进行推升,郑棉也开始了涨幅更为明显的第二波涨势。

二、2010年棉花市场供需概况图3 世界棉花供需情况单位:百万包来源:USDA 信达期货根据美国农业部的预测,世界棉花产量将连续三年减产,而伴随着全球经济的逐步回暖,全球棉花消费量将逐步回升并将高于08/09年度。

一减一增导致全球棉花库存消费比降至10年来的新低。

图4 中国棉花供需情况单位:百万包来源:USDA 信达期货图5 中国棉花种植面积单位:千公顷来源:USDA 信达期货受种植面积减少以及恶劣天气的影响,我国棉花产量出现大幅下滑,美国农业部预测09/10年度将减产14.2%,而根据棉花经营商对产区棉农跟踪调查,09/10年度我国棉花产量将比各机构预估值减幅更大,将成为2000年以来棉花产量的最大降幅。

(图表分析)2019-2020年全球棉花主产国种植面积、产量排名及比较分析(棉花产业知识系列)

(图表分析)2019-2020年全球棉花主产国种植⾯积、产量排名及⽐较分析(棉花产业知识系列)(图表分析)2019/2020年全球棉花主产国种植⾯积、总产排名⽐较分析将2019/2020年度全球棉花主产国的棉花种植⾯积、产量进⾏排名,并分别进⾏⽐较分析。

⼀、棉花主产国棉花播种⾯积排名根据预测,2019/2020年度,印度植棉⾯积在18675万亩,处于第⼀位,种植⾯积从第⼆⾄第⼋位的国家分别为:美国8376.6万亩,中国5008.8万亩,巴基斯坦3750万亩,巴西2475万亩,乌兹别克1590万亩,⼟⽿其810万亩,澳⼤利亚450万亩。

⼆、棉花主产国棉花产量排名2019/2020年度,印度棉花产量将达到640万吨,排世界第⼀,从第⼆到第⼋位分别为中国588.8万吨,美国497.6万吨,巴西272.5万吨,巴基斯坦174万吨,⼟⽿其90万吨,乌兹别克78万吨和澳⼤利亚48万吨。

三、各国种植、产量情况分析(⼀)印度种植、产量、单产及出⼝情况2019/2020年度印度植棉⾯积为18675万亩,单产恢复到34.1公⽄/亩,同⽐增长7%,产量预计达到640 万吨。

国内消费量551.5万吨,同⽐增长1%。

在国内棉花供应增加的情况下,印度棉纱价格将保持竞争⼒。

印度棉花出⼝量预计为113.4万吨,印度卢⽐汇率⾛强可能会影响棉花出⼝。

棉花进⼝量为32.7万吨。

(⼆)中国种植⾯积、总产及单产情况2019/2020年度,中国棉花种植⾯积为5008.8万亩,⽐2018年减少22.8万亩,下降0.5%;棉花单位⾯积产量117.6公⽄/亩,⽐2018/2019年度减少3.7公⽄/亩,下降3.1%;棉花总产量588.9万吨,⽐2018年减少21.3万吨,下降3.5%(三)美国的植棉⾯积及产量情况2019/2020年度,美国意向植棉⾯积为8376.6万亩,同⽐减少2%,远低于市场预期的8558.7-9408.5万亩。

其中,陆地棉⾯积8209.7万亩,同⽐减少2.3%,⽪马棉⾯积154.8万亩,同⽐增长2.4%。

美国棉花市场介绍

美国棉花市场介绍在美国,交易棉花的交易所是纽约期货交易所(New York Board of Trade,简称NYBOT),它成立于1998年,是由纽约棉花交易所(New York Cotton Exchange)和咖啡、糖、可可交易所(Coffee Sugar Cocoa Exchange)合并而来的。

目前,纽约期货交易所是世界上唯一一家交易棉花期货和期权的交易所(目前,中国、巴西、士耳其也有棉花期货交易)(一)在纽约棉花期货交易所推出棉花期货以前,现货市场棉花价格波动很大,供求关系的突然失衡会造成价格的剧烈波动并严重冲击棉花的生产和贸易。

为了克服现货市场固有的风险,1870年纽约棉花交易所应运而生,并于当年推出棉花期货交易。

随着棉花期货市场的不断发展,尤其是二十世纪六七十年代以后,棉花期货价格越来越受到重视,其规避风险和发现价格的功能充分发挥出来,最近交割月期货价格与孟菲斯地区(在美国被称为(Cotton Capital),棉花之都)的现货价格走势非常一致(见图一:美国棉花期、现货价格走势对比图),已成为美国政府制定有关棉花政策的主要参考依据,也是除中国外其他主要产棉国棉农和涉棉企业套期保值的主要场所。

1987年,纽约棉花交易所在棉花期货成功运行的基础上,又推出棉花期权交易,并取得了良好的效果,很多棉商在利用期货市场套期保值时,也经常使用图一:美国棉花期现货周价格走势对比图单位:美分/说明:------纽约棉花期货近交割月周结算价格………美国孟菲斯地区棉花周现货价数据来源:纽约期货交易所网站。

450家棉花会员他们分别来自于五种公司:自营商、经纪商、棉商、棉纺厂和棉花合作社。

根据美国期货委员会(CFTC)公布的套保和投机比例,纽约棉花期货套期保值的比例较高,一般在35-40%左右。

目前,其日均持仓量在9-13万手之间,日交易量波动较大,一般在6000-40000手。

由于其市场规模较大,很难有任何一个或几个交易者能够操纵市场。

2010-2011棉花市场回顾及展望

2010年棉花市场分析及2011年棉花市场展望 2010年12月30日13:38 生意社-棉花资讯通生意社12月30日讯第一部分:市场回顾2009年,受金融危机影响,纺织行业步履维艰,纺织品服装出口出现负增长,直接影响棉花消费,棉花价格大幅下滑,棉花面积跌至6年来最低。

2010年我国经济回升势头明显,国际经济形势好转,纺织行业生产出口形势看好,价格回升,对棉花需求增加,且2010年新棉上市时间有所推迟,供需紧张推动棉花价格一路上涨。

2010年,中国棉花协会10月最新调查,全国棉花总面积为7700万亩,同口径比较减少1%,产量663万吨,同比下降2.5%(美国农业部11月预测中国棉花产量为653.2万吨)。

2010年纺织生产保持快速增长,据工信部公布,2010年1-11月纱产量2485.6万吨,同比上升了14.8%;纺织品服装出口上涨,2010年1-11月纺织品服装出口1866.2亿美元,同比增长24.2%;由于国内棉花需求紧张,进口棉数量大增,2010年1-11月进口棉花237.5万吨,同比增加106.6万吨,增幅81.4%;棉花销售价格2010年大幅回升,在基本面偏紧和游资炒作下,棉花价格连连攀升突破历史高点,截至2010年12月29日中国棉花价格指数(CC Index328) 27496元/吨,同比上涨85.1%。

2010年中国棉花现货价格走势图2010年1-12月国内棉花市场经历了六个阶段:第一阶段是1-2月份,国内棉花价格平稳运行。

2009年金融危机以后,我国纺织行业复苏势头良好,1-2月份棉花价格较上年度有大幅增长,棉花市场总体运行平稳;第二阶段是3-6月份,国内棉花价格快速上涨。

3-6月份,纺织品服装出口回升,纺织生产保持高速增长,纺织企业大面积开工,棉花需求旺盛,新疆棉外运速度缓慢,国内棉花供给暂时紧张,同期国际棉价继续上涨,带动国内棉花价格快速上涨。

3月底,中国棉花协会召开了二届二次理事会暨形势分析会。

美国棉花

占美国陆地棉产量37.0%

2008年西部产量

占美国棉花产量10.0% 长纤维(6.6%),超长纤维(3.4%)

纤维质量 遗传 – 环境

特征

长度 马克隆值 颜色 强度

百分比 遗传

82 41 21 90

百分比 环境

18 59 79 10

棉作物早期生长

4

8

PHS

7

14

每英亩产量2包 vs 3 包 生长时间相同,单株棉树产量更大

Diagram plant has 19 fruiting nodes with a first fruiting node of 5 resulting in 23 total nodes

采摘棉

收割棉

摘锭

脱棉器

植株通过这部分采摘器 湿润垫

24

美国农业部Johnie Jenkins

皮棉价格基于0.60美元/磅 17个枝杈生产出棉花产值占96% 生长在枝杈上第一位置的棉花产值占79% 总体来说: 75% 第一位置 18 到 20%第二位置 3 to 5% 第三位置 生长在第二位置的棉铃比第一位置小20%

生长在第三位置的棉铃比第二位置小20%

美国棉花生产

• • • • • 生产成本 劳动力 抗灾管理 技术和品种 农作物杀虫剂

谢谢

美国棉花生产及轧花

2010年棉花学校

4月22-23日 海南省海口市 中国

Bill Robertson 博士

美国国家棉花总会 美国田纳西州库多瓦

东南部

中南部

西南部

西部

2008年东南部产量

占中长纤维美国陆地棉产量25.8%

2008年中南部产量

占中长纤维美国陆地棉产量27.2%

2008年西南部产量

美国的棉花产业

本刊支持单位安徽省丰地种业有限公司经营范围玉米小麦等农作物种子总经理:汤文森地址:安徽省怀远龙亢电话:0552-875270213705527210国外采风320元若租田种租金约500600元不管是哪一种种田形式最高成本(不包括自己投入的劳力)一般不会超过每hm 21200元稻谷产量约1.2 3.0t /hm 2平均产量2.2t /hm 2稻谷价格波动在9001200元/t 比中国大陆稻谷当前市场价低300500元/t 由于农户不需向政府交纳任何费用每hm 2稻谷纯利润一般在1002000元之间(主要受年际间稻谷产量波动的影响)自己有田全部请人种的平均利润约1200元/hm 2这个利润水平并不比中国逊色若按单位成本的利润率算柬埔寨甚至还要高些6国际援助与合作柬埔寨国家财政预算中有30%以上依靠外援每年也获得了大量的国际援助(包括稻米等实物)但用于发展水稻生产特别是水稻研究的援助较少目前主要有德国政府援助机构G T Z 提供认证及技术顾问的有机农业计划主要用于生产有机稻米出口欧盟柬政府计划用5年时间把有机农业扩大到目前总种植面积的50%该计划已在柬埔寨磅通省试行一段时间效果良好2003年柬已向欧盟国家出口2000t 茉莉品种有机大米现正研究种植其它品种的有机大米和蔬果澳大利亚政府资助的农业质量改良项目(A QIP)主要目的是研究培育优良稻种使农民在一个较低价格下获得优良稻种促进柬国稻谷出口日本的国际合作组织(JI CA )资助的开放稻谷项目该项目是在收获时收集农民的稻谷储存并打上其姓名向其预付总价的50%当稻谷涨价时农民可偿还已付的50%谷款按自己姓名赎回稻谷出售借此提高农民收入联合国粮农组织(FA O )以及国际水稻研究所(I RR I )资助的水稻育种与栽培技术研究等中国与柬埔寨尚无正式的水稻合作计划7低耗农业的启示柬埔寨水稻生产属于典型的低耗农业模式它具有以下几方面的重要意义资金投入少有利于低收入农户特别是生活在贫困线以下的农户维持最基本的生产生活有利于高收入农户扩大再生产资源消耗少有利于减少资源特别是不可再生资源的消耗化肥农药使用少有利于保护生态环境提高稻米卫生品质保护人类自身身体健康劳力投入少有利于农村劳动力在空闲时间寻找其它收入来源提高农民收入现实产量低但增产潜力大一旦有需要可通过技术改造物资投入及其它相关措施在短时间内快速提高产量保障粮食安全发展回旋余地较大总之低耗农业模式有利于可持续发展中国由于人口压力大以及其它一些原因在过去走的是一条高投入高消耗高产出低效益的水稻发展之路这种高耗农业模式并不利于可持续发展但在中国当前形势下要完全转换成低耗农业模式也不现实不过在人口压力不大的地区在粮食供应不是很紧张的时期是否可以尝试低耗农业模式值得探讨1美国棉花产业概况美国是全球最重要的棉花生产国和出口国数十年来棉花种植面积总产单产消费出口期末库存等重要指标始终居于世界前列美国棉花产业规模庞大对世界棉花产业格局和国际棉花贸易产生着重要影响(表1)美国现有棉花种植农场31000多个轧花厂1000多个纺织厂1500多家棉子油加工厂40多家商号货栈近700家农业产值超过60亿美元总经营年收入达到400亿美元以上美国棉花纤维的基本终端用途是制作服装约占64%其次是家庭饰品占28%其他的则用于工业制成品占8%美国年均棉子产量720万吨410万吨以上整棉子和棉子粗粉用作饲料300万吨左右棉子油在食品工业中使用美国棉花产业链上游的植棉业集中在南部的17个棉花生产州产业链下游的服装和本刊支持单位山东圣丰种业科技有限公司经营范围棉花大豆等农作物种子总经理:王书平地址:嘉祥县纸坊圣丰路电话:0537-66688886609999国外采风家庭饰品制造厂各州均有分布2美国植棉业美国产棉区分布在北纬38以南从南太平洋到大西洋岸的17个州统称为棉花带西部棉区包括加利福尼亚亚利桑那和新墨西哥三个州为干旱棉区植棉28.9万hm 2(2005年以下同)约占全美棉田面积的7%产量约占全美总产量的8%西部棉区虽然种植面积不大产量所占份额不高却是美国超长绒棉主产区仅加利福尼亚州即占全美超长绒棉产量的90%西南棉区包括得克萨斯堪萨斯和俄克拉何马三个州植棉面积252.1万hm 2约占全美棉田面积的38%产量占全美产量的38%其中70%的棉田集中在得克萨斯州该州总产占全美的20%以上中南棉区包括密西西比田纳西路易斯安那阿肯色和密苏里五个州植棉面积159.9万hm 2占全美植棉面积的30%左右产量约占全美总产量的32%东南棉区包括亚拉巴马佐治亚北卡罗来纳佛罗里达弗吉尼亚和南卡罗来纳六个州植棉面积122.6万hm2占全美植棉面积的20%左右产量约占全美总产量的22%2000年以来美国植棉面积在510万567万hm 2之间浮动5年平均抛荒率为11%收获面积在486万558万hm22005年美国植棉面积为575万hm 2(陆地棉564万hm 2超长绒棉11万hm 2)抛荒率3.5%收获面积558.6万hm 2陆地棉在全部17个植棉州均有种植超长绒棉集中在加利福尼亚亚利桑那新墨西哥和得克萨斯四个州美国棉花产量仅列我国之后稳居世界第二位产量约占世界年产量的20%左右2005年产量520.08万吨其中陆地棉502.02万吨超长绒棉14.26万吨(加利福尼亚12.63万吨亚利桑那0.17万吨新墨西哥0.48万吨得克萨斯0.98万吨美国棉花产量的增长是在种植面积和收获面积基本稳定的基础上取得的单产提高是推动产量增加的主要因素皮棉单产从2000年的707.7kg/h m 2提高到2005年的930.6kg/hm 2(表2)增幅31.6%6年平均达824.6kg/hm 2(世界平均单产580.0kg/hm 2)而2005年陆地棉单产为922.7k g/hm 2超长绒棉为1311.3kg/hm 2单产跃升的主要原因可归功于高产品种的广泛使用和全国范围内危害棉花生长的棉田害虫灭除计划的广泛成功棉铃象甲和红铃虫是危害美国棉田的主要害虫2002年在联邦政府倡议并提出成本分享资金影响下开始启动棉铃象甲和红铃虫灭除计划该计划取得了明显的经济和环境效益在积极实施该计划的植棉州棉铃象甲已接近于根除水平全国约有243万hm 2棉田宣布灭除了象甲红铃虫危害也得到了明显控制该计划现已扩展至美国墨西哥边境植棉区3美国棉花消费与进出口贸易美国曾是全球纺织用棉大国但随着世界纺织业由发达国家向发展中国家转移纺织用棉出现了急遽下降美国国内纺织用棉在1997年达到247.07万吨的峰值后连续8年出现下降平均每年递减17.416万吨2005年降至132.80万吨降幅46.2%美国农业部预计随着纺织业向发展中国家转移趋势的不可逆转和来自国外的棉纺织品和服装进口的扩大国内纺织用棉下降的趋势将会继续下去N CC 预计2006年国内棉花消费将降至126.266万吨随着国内纺织用棉的萎缩美国棉花市场对出口的依赖急剧扩大原棉出口成为美国棉花产业的最重要特征向出口导向型的转变于2001年变得十分明显当年棉花出口超过了国内纺织用棉2003和2004销售年度棉花出口分别占到棉花总用量的68%2005销售年度出口占到棉花总用量的73%2005年美国原棉出口365.74万吨约占世界原棉贸易市场份额的39%美棉出口的主要国家近几年发生了重要变化除墨西哥仍保持其传统地位外中国和土耳其成为其最重要的出口国(表3)4美国棉纺织业美国棉纺织业面临的最突出问题是随着纺织业由发达国家向发展中国家转移所带来的国内纺织业的萧条2005年1月1日生效的W TO 成员国纺织品和服装配额的取消加剧了这一趋势美国纺织业萎缩所造成的越来越多的纺织企业倒闭和就业岗位流失以及进口增加成为美国纺织业的基本特征美国纺织业由纺织厂纺织制品厂和服装厂三部分构成据美国全国纺织组织理事会(N CT O )的统计自1997年亚洲金融危机以来已经有360多家纺织厂倒闭仅2005年就有31家纺织厂倒闭另据美国劳动统计局的原始数据指明2004年美国纺织业流失了52000多个工作岗位本刊支持单位安徽省寿阳农业发展有限责任公司经营范围水稻等农作物种子总经理:邱波地址:寿春镇南门外农委西侧电话:0564-42250904224222国外采风2005年纺织业又有40000多名工人失业就业岗位流失波及美国纺织业的所有三个部门据2005年最新版Cot t on Count s I t s Cus t om ers显示美国服装业受到日益增加的进口货的持续打击2004年服装总产量跌至折合原棉104.5万吨较2003年下降14.6%棉花在服装生产中所占份额也下降了2%仅占到63%棉制服的产量下降了17.6%折合原棉为65.31万吨家庭装饰品(不包括地毯)的产量2004年也出现了下降相比2003年的103.84万吨下降16.3%为87.08万吨2004年棉花在家庭装饰品中所占份额(不包括地毯)为43.3%折合原棉48.55万吨2005年美国国内总纤维消费折合原棉为1170.57万吨棉花占总消费的份额为42.8%约为501.15万吨N C C 预计2006年总纤维用量会增至1206.71万吨其中棉花所占份额不变仍为42.8%达到516.82万吨总的来看棉花所占美国零售市场份额在上升但其增加完全归因于进口货的增加进口的棉纺织品从2003年的417.98万吨增至2004年的431.05万吨又增至2005年的475.24万吨同比增长10.7%2005年美国国内棉花零售消费折合原棉为26.12万吨下降了12.3%使美国国内消费的进口棉份额由上年的93.6%增加到94.8%预计2006年国内棉花零售消费会降至19.81万吨52006年美国棉花生产形势据美国农业部2006年4月份公布的统计数据2006年美国棉花种植面积达到592万hm 2较2005年增加3.1%其中陆地棉579万hm2增加2.7%超长绒棉13.5万hm 2增加23.5%美国农业部2006年8月份公布的产量预测认为考虑到天气抛荒面积品种和病虫害危害等综合因素2006年美国棉花产量估计为444.11万吨较2005年下降14%陆地棉产量估计为424.52万吨较2005年下降16%超长绒棉产量19.44万吨增加42%444.11万吨产量加上141.51万吨期初库存2006/07销售年度美国棉花总供应量应当在585.62万吨左右6美国棉花产业的发展对策面对世界棉花产业发展新形势美国棉花产业界人士认为美国棉花产业的出路在于6.1扩大出口由于世界范围内纺织业由发达国家向发展中国家的转移趋势不可逆转美国纺织业萎缩及其国内纺织用棉下降将不可避免地会延续下去为此国际市场将继续是美国棉花的主要通道6.2稳定内需限制棉纺织品和服装进口被认为是稳定内需保护美国棉纺织业的最紧迫的应对措施美国纺织业界人士认为纺织品和服装配额的取消将会导致纺织品生产和贸易的更大集中即少数国家提供更大的全球贸易额中国将是最大的受益者而由于中国是美国棉纺织品和服装进口的最大单一来源国也是最具竞争力和增长潜力的国家美国政府和产业界人士将遏制中国棉纺织品进口的激增态势视为最大的优先权2005年11月美国政府引用中美W TO 准入协定中的纺织品特别保护条款与我国签署的纺织品协定使美国纺织界人士持乐观态度认为不仅消除了2008年前棉纺织品和服装进口的不确定因素还暂时稳定住了美国国内纺织用棉6.3降低成本在当今竞争剧烈的国际市场上降低成本是获得市场份额的关键而降低生产成本的选择之一就是差异化战略即使美国产品不同于其他国家产品这意味着不仅要改善质量而且在棉花产品从种植者到最终购买者的整个环节中都需保持质量稳定6.4酒醇也怕巷子深加强广告和促销也很重要取得成功并获利不仅取决于高质量的产品还需辅以有力的促销手段6.5扩大棉花消费与人造纤维抗争从全球范围来看人造纤维消费不断扩大以年均5%的增长率(棉纤维增长率为1.5%)不断蚕食着棉花纤维的传统地盘2005年世界人造纤维消费量折合原棉达到3700.9万吨以上尽管国际竞争加剧和石油成本上升美国纺织业消费的人造纤维近年来呈现上升趋势2004年人造纤维用量为428.87万吨2005年为437.58万吨2006年预计增至441.93万吨为此全球棉纺织业面对的基本挑战就是扩大棉花用量与人造纤维竞争谋取更大的市场份额这不仅被视为美国棉纺织业的根本性产业自助措施也是美国棉花和农业政策的基石为此美国制订了使棉纤维成为消费者首选的长期研究和推广计划它以天然和绿色为主题力求争取美国消费者回归自然和舒适该计划由美国棉花产业联盟和进口棉纺织品评估机构提供资金实施过程中取得了明显成效不断扩大的美国棉纺织品市场就是其棉花消费推广运动的直接结果。

(图例)美国、澳大利亚的棉花种植生态环境与我国分析比较(棉花产业知识)

棉花产业知识--美国、澳大利亚与我国的棉花种植生态环境比较分析(图例)一、棉花种植的生态环境条件(一)光照条件棉花是喜光作物,适宜在较充足的光照条件下生长。

棉花光补偿点和光饱和点均高。

据测定,棉花单叶的光补偿点为750-1,000勒克斯,光饱和点为7-8万勒克斯。

一般情况下,棉花叶片对光强的适宜范围为8,000-70,000 勒克斯,此范围下,光合强度随光强增加而提高。

(二)水分条件水分是棉花体内的重要组成成分,棉花生长需要从土壤中吸收水分。

棉花各生育阶段生理需水要求各深度图层的含水率50%-80%。

根据有关研究,棉田在整个生育期约有2/3的水分消耗于蒸腾,1/3消耗于土地蒸发。

(三)土壤条件棉花生长发育需要水分和养料,主要通过根系从土壤中获得,旱能浇、涝能排是棉花种植土壤的要求。

浇水时要小水沟灌,避免大水漫灌,遇涝要及时排水。

(四)生长周期棉花从现蕾到成熟吐絮一般需经过75-100天,种植区域不同,棉花收获时间也略有差异。

二、美国棉花种植生态环境简述(一)美国棉花种植分布简述美国棉花种植主要分布在17个州,总面积达21,000平方英里的棉田生长着陆地棉和美国匹马棉。

在美国,陆地棉生长主要分布在四个区域,即东南部地区、中南部地区、西南部地区、西部地区,这四个地区统称为“棉花带”。

匹马棉则主要集中在西部地区。

1、东南部棉区包括阿拉巴马州、佛罗里达州、佐治亚州、北卡罗来纳州、南卡罗来纳州和弗吉尼亚州,这一区域种植的棉花约占美国陆地棉总产量的24%。

2、中南部棉区包括阿肯色州、路易斯安那州、密西西比州、密苏里州和田纳西州,这一区域种植的棉花约占美国陆地棉总产量的32%。

3、西南部棉区。

2010年美国植棉意愿调查结果

E]沙 安 勤 , 宝 银 , 美 英 , . 0 2年 兴 化 市棉 花 大 面 积 3 王 屠 等 20

早 衰 原 因 及 防 治 措 施 E] 中国 棉 花 ,0 3 3 () 3 . J. 2 0 ,0 9 :2 []李 明 远 , 维 新 . 登 东 北 省 石 首 市 棉 花 早 衰 的 现 4 付 高 湖

h , 上 年增 1. 。 m。 比 03

其 中, 东南部 、 南部 、 南部 、 中 西 西部 陆 地 棉 面 积 分

别 为 8 . 万 、l 4万 、3 . 59 7。 2 1 4万 、 2 6 万 h 1. m , 别 分

而之 前 美 国 农 业 部 预 期 2 1 0 0年 总植 棉 面积

●

中棉所 6 、 3 中植 棉 2号 、 6号 、 棉 9 8等 。其 次 , 冀 5

・

环球 棉 讯 ・ ~~

21 0 0年 美 国植 棉 意 愿 调 查 结 果

据 美 国 N C 植 棉 意 愿 调 查 :0 0年 美 国 陆 地 C 21 棉 播 种 面 积 约 为 4 1 3万 h , 上 年 增 1 . 。 0. m。 比 O1 2 . 。2 1 年 美 国 总 植 棉 面 积 约 为 4 8 5 万 44 00 0.

参考文献 :

r]IC . l t ca g E . e r : a r g n— 】 P C C i e hn e M] N w Yok C mbi eU i ma d

3棉 花 早 衰 治 理 策 略

棉 花早 衰成 因复 杂 , 及 育种 、 保 、 物 营养 涉 植 植 及 植 物抗性 生理 、 耕作 等不 同的学 科 。有 效 治理 措 施 的实施还 有赖 于多 学科 协 同攻关 , 建立 行 之有 效

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Million Metric Tons

U.S. Cotton Production 美国棉花产量

6

5

4

3

21Leabharlann 0 2000/012001/022002/032003/042004/052005/062006/072007/082008/092009/102010/11

Higher Cotton Prices Encouraged

U.S. Cotton Supply美国棉花供给

Increased Supply will be Exported 增加供给将满足出口

4.0 3.0 2.0 1.0

.0 Exports Ending Stocks

Million Metric Tons

2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11

Planting 高价推动的棉花种植

NY December Cotton Futures

115

105

Dec 2009 Contract

Planting

Dec 2010 Contract

95

Decision

Period

85

Cents per Pound

75

65 55 45 35 25

Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2.79

Total Supply 总供给 4.98

Mill Use 工厂使用

0.78

Exports出口

2.89

Total Offtake总销售 3.67

Ending Stocks期末库存 1.38

Stocks-to-Use Ratio 库存-使用比

37.6%

1.38 2.65 4.03 0.74 2.61 3.35 0.68

Prices for Competing Crops

Remained Steady 竞争性农作物价格持续平稳

NY November Soybean

1,500

1,400

Nov 2009 Contract Nov 2010 Contract

1,300 1,200

Planting Decisio

n

1,100

-54% 52% 17%

Mill Use 工厂使用

0.74 0.74

Exports 出口

2.61 3.27

Total Offtake总销售 3.35 4.01

Ending Stocks期末库存 0.68 0.70

0% 25% 20% 11%

Stocks-to-Use Ratio

库存-使用比

20.1% 17.4%

Developments in the

U.S. Cotton Market 美国棉花市场发展现状

U.S. Supply and Demand 美国棉花供求状况

Million Metric Tons (百万公吨)

2008/09 2009/10

Beginning Stocks 期初库存 2.19

Production 产量

Percent cotton

Percent GDP

15 Model estimated with 1989-2008 data. Variables: World GDP growth (PPP:

growth

6

IMF, 07/7/10), lagged real cotton price (A-Index/US GDP deflator), and current

20.1%

U.S. Supply and Demand

美国棉花供求状况

Million Metric Tons (百万公吨)

2009 /10

2010/11

% Change 变化%

Beginning Stocks期初

库存

1.38 0.63

Production 产量

2.65 4.04

Total Supply总供给 4.03 4.71

13.21 23.33

6.55 43.09

13.18 22.24

7.88 43.30

10.36 25.44

8.33 44.13

-21.4% 14.4%

5.7% 1.9%

Exports出口 Use使用

6.56 23.94

7.76 25.63

8.33 26.32

7.3% 2.7%

Ending Stocks期末库存 Stock to Use %库存-使用 比

World Supply and Demand

世界棉花供求状况

Million Metric Tons(百万公吨)

2008/09

2009/10 2010/11

% Change 变化%

Beginning Stocks期初库 存

Production 产量 Imports进口

Total Supply总供给

2009 765 658

2010 1,022

761

% Change

变化%

33.5

15.6

Southwest 西南部

2,122

2,408

13.5

West 西部

100

140

39.6

ALL UPLAND

3,645

4,174

14.5

陆地棉

ALL ELS 其它

57

85

47.8

ALL COTTON

棉花总量

3,703

13.18 55%

10.36 40%

9.93 38%

-4.2%

Production Outside United States 其他国家棉花生产

World Consumption Expected to

Continue to Recover 世界棉花消费将持续恢复

World cotton consumption and GDP growth, 1980-2010

1,000

900

800

700

Aug Oct Dec Feb Apr Jun Aug Oct

Cents per Bushel

2010 U.S. Cotton Plantings

2010年美国棉花种植面积

Thousand Hectares (千公顷)

Southeast 东南部 Mid-South 中南部

4,415

19.2

Improved Crop Condition Raise

Yield Expectations 农作物状况改善增加了对单产的预期

U.S. Cotton Yields美国棉花单产

U.S. Abandonment 美国弃收面积

Percent of Planted Area not Harvested 种植面积弃收比例