银行存款结存表.doc

原始凭证交接表

委托单位(公章) 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 其他 单据 委托单位经办人:

月原始凭证交接表

受托单位(公章) 收付形式 银行存款 收款金额 付款金额 转账 收款金额

金额单位:元

负责人:

负责人: 现金 收款金额 付款金额 份 份 份 份 份 份 份 份 份 份 份 份

接收时间:

年

月日Βιβλιοθήκη 业 务 内 容进项发票 销项发票 普通发票(销) 现金收据 银行进账单 银行支票 银行汇单 银行利息单 银行手续费 银行承兑 银行对账单 费用报销单

备

注

付款金额

合

计 发票领用 普通发票 存情况 受托单位接收人:

专用发票 期初结存 期初结存 份 份 领购 领购 份 份 作废 作废 份 份 期末结存 期末结存 份 份

银行余额调节表及现金盘点表

金额

日期:2011年2月28日 说明

-

-

金额

日期:2011年2月28日 说明

-

-

调整后银行帐余额: 财务经理:叶钦

银行存款余额调节表

项目 企业银行账余额 加:银行已收,企业未收 其中:1、

减:银行已付,企业未付 其中:1、

调整后银行帐余额: 财务经理:

银行存款余额调节表

-

盈亏金额(正为盈,负为亏)

-

说明:

制表:

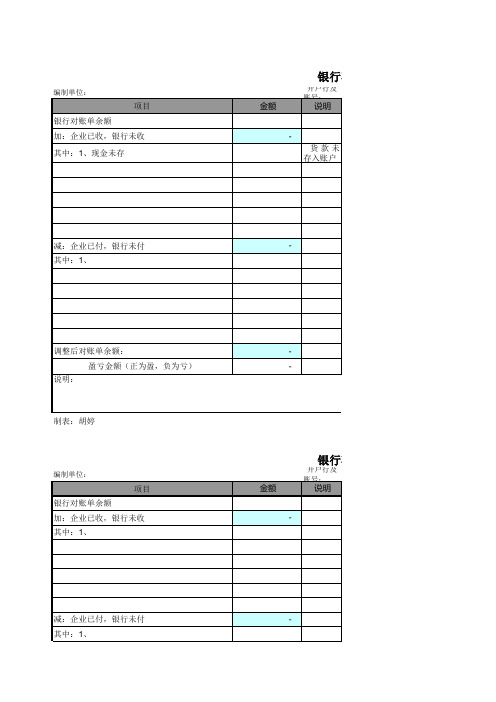

编制单位

项目

银行存款余额调节表

开户行及

账号:

金额

说明

银行对账单余额

4.86

加:企业已收,银行未收

-

其中:1、

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明: 制表:

编制单位: 项目

银行对账单余额 加:企业已收,银行未收 其中:1、

4.86 -

银行存款余额调节表

开户行及

账号:

金额

说明

36,799.60

-

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明: 制表:

编制单位: 项目

银行对账单余额 加:企业已收,银行未收 其中:1、

36,799.60 0.01

银行存款余额调节表

开户行及

账号:

金额

说明

13.55

-

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明:

制表:胡婷

13.55 -

个体经营商户账表格式大全

个体经营商户账表格式大全

为方便个体经营商户正确计算自己的经营业绩,反映自己的经营状况,本人结合多年的财务管理经验设计了这套账表格式大全,希望能对大家有所帮助。

一、报表格式

(一)资产负债表

资产负债表年月

净利润取自损益表中当期损益与上期累计损益之和

二)损益表

损益表

年月

2、营业收入、成本费用、营业税金取结账当期合计数

3、上期累计为自记账起累计金额,本期累计=上期累计+当期金额

二、账簿格式

一)现金

二)银行存款

应收款汇总表

四)库存商品

此表结账日根据每个商品进销存明细表合计汇总填写,结存进价合计金额计入资产负债表的库存商品项目库存商品***进销存明细表

五)待摊费用

待摊费用明细表

每月上月余额直接取上个月的期末数,每月摊销一次,摊销额根据费用预计收益期计算

六)固定资产

固定资产摊余价值计算表

原始价值为资产的购买总价,每月按预计寿命期限平均摊销,期末摊余价值合计计入资产负债表的固定资产项目

七)应付款

应付款汇总表

八)实收资本

实收资本汇总表

九)营业收入

十)成本费用

成本费用明细表

成本费用包括当期付现和非付现两大部分,当期金额合计计入损益表成本费用项

根据上交税务部门的税金项目填列,当期合计计入损益表营业税金项目

三、注意事项

1、账簿格式内容需要大家每天登记填写,一定要逐笔、详细填写,如果有销售软件的,库存商品可以只登记汇总金额,每天记录当天的进销存合计;

2、报表可以每周出一次,也可以每月、每季度,目的是检查自己的经营状况和业绩。

大家一定要坚持才行,这样就可以不聘专业会计也能准确反映自己的经营状况了,祝大家成功!。

银行存款余额调节表-会计实务之财务报表

会计实务优秀获奖文档首发!

银行存款余额调节表-会计实务之财务报表

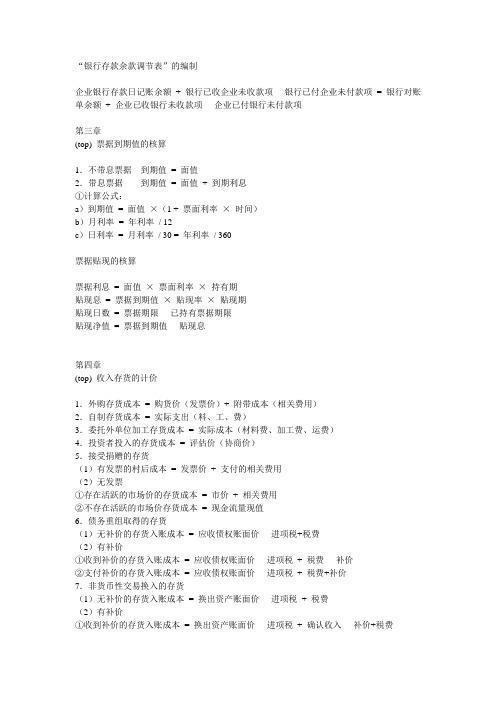

一般情况下,每月银行会按期送给社会医疗保险事业机构银行存款对帐单,以便核对当月的银行存款收支。

如果双方存款余额不符,就需要编制银行存款调节表,把对帐单和银行存款日记帐余额调节相符。

社会医疗保险事业机构的银行存款收支业务频繁,为使银行存款日记帐的记录准确完整,同时也为医疗基金征集部门及时反馈末达帐项信息,便于组织催缴,医疗保险事业机构应每天向开户行索取对帐单,并按时对帐,以减轻月底工作量。

这里所说的末达帐项,是指一方已经登记入帐,而另一方尚未入帐的款项。

发生未达帐项有以下四种情况:

(1)银行已经收款入帐,而医疗保险机构尚未登记入帐。

这时会出现银行对帐单上的结存额大干机构银行存款日记帐结存额的情况。

(2)银行已经付款入帐,而医疗保险机构尚未登记入帐。

这时会出现银行对帐单上的结存额小于机构银行存款日记帐结存额的情况。

(3)医疗保险机构已经收款入帐,而银行尚未登记入帐。

这时会出现医疗保险机构银行存款日记帐结存额大于银行对帐单结存额的情况。

(4)医疗保险机构已经付款入帐,而银行尚未登记入帐。

这时会出现机构银行存款日记帐结存额小于银行对帐单结存额的情况。

对于核对出来的未达帐项,机构应编制银行存款余额调节表,以检查双方的余额是否平衡。

对未达帐项进行余额调节的平衡公式为:

单位银行存款日记帐余额+银行已收而单位末收的款项-银行已付而单位未付的款项=银行对帐单余额+单位已收而银行末收的款项-单位已付而银行未付的款项

例:某医疗保险机构6月30日的银行存款日记帐余额为64300元,截止6。

银行日记账结转下年_银行存款日记账

银行日记账结转下年_银行存款日记账年末时,应把现金、银行存款的帐户余额结转到下一年,并在摘要栏中标明“结转下年”字样,在下一年度新建的帐本第一行的余额栏登记上年的余额,并在摘要栏中标明“结转上年”字样。

然后再发生的业务就在接着的第二行中登记,本期余额=上年结转过的余额+本期借方发生额-本期贷方发生额结转下年不用划线,一般本月合计下划单红线,本年合计下划双红线。

在年底结转时,要在摘要栏上注明“结转下年”,并在余额栏中填写结存的:数量、单价、金额。

并在“结转下年”下划两道红线,证明结转完毕。

在新账本上,第一行要注明“上年结转”,那就不需要划红线了。

这样就可以了。

每个科目本月合计(划单红线)、本年累计(划双红线),在年结双红线下一行摘要注明“结转下年,结转下年不划线,新账本上有余额的科目写上上年结转,余额结平的科目不要再写结转下年了。

而明细帐也需要计算本月合计和本年累计的,如明细帐年末无余额,可以不结转下年,但年末要是有余额的话,应结转下年,明细帐的双红线也是在结转下年的上面。

会计基础工作规范:【财政部1996财会字19号】:第六十四条各单位应当按照规定定期结帐。

(二)结帐时,应当结出每个帐户的期末余额。

需要结出当月发生额的,应当在摘要栏内注明“本月合计”字样,并在下面通栏划单红线。

需要结出本年累计发生额的,应当在摘要栏内注明“本年累计”字样,并在下面通栏划单红线;12月末的“本年累计”就是全年累计发生额。

全年累计发生额下面应当通栏划双红线。

年度终了结帐时,所有总帐帐户都应当结出全年发生额和年末余额。

银行存款日记账核对是通过与银行送来的对账単进行核对完成的,银行存款日记账的核对主要包括两点内容,一是银行存款日记账与银行存款收,付款凭证亘相核对,做到账证相符。

二是银行存款日记账与银行存款总账相亘核对,做到账账相符。

账证核对收付凭证是登记银行存款日记账的依据,账目和凭证应该是完全一致的,但是在记账过程中,由于各种原因,往往会发生重记,漏记,记错方向或记错数字等情况。

银行存款余额调节表

资产一、库存现金(一)现金管理制度根据国务院发布的《现金管理暂行条例》的规定,现金管理制度主要包括以下内容:1、现金的使用范围企业可用现金支付的款项有:(1)职工工资、津贴;(2)个人劳务报酬;(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种资金;(4)各种劳保、福利费用以及国家规定的对个人的其他支出;(5)向个人收购农副产品和其他物资的价款;(6)出差人员必须随身携带的差旅费;(7)结算起点以下的零星支出;(8)中国人民银行确定需要支付现金的其他支出。

2、现金的限额现金的限额是指为了保证企业日常零星开支的需要,允许单位留存现金的最高数额。

这一限额由开户行根据单位的实际需要核定,一般按照单位3~5天的日常零星开支所需确定。

边远地区和交通不便地区的开户单位的库存现金限额,可按多于5天、但不得超过15天的日常零星开支的需要确定。

经核定的库存现金限额,开户单位必须严格遵守,超过部分应于当日终了前存入银行。

需要增加或者减少库存现金限额的,应当向开户银行提出申请,由开户银行核定。

3、现金收支的规定(1)开户单位现金收入应当于当日送存开户银行,当日送存确有困难的,由开户银行确定送存时间;(2)开户单位支付现金,可以从本单位库存现金限额中支付或从开户银行提取,不得从本单位的现金收入中直接支付,即不得“坐支”现金,因特殊情况需要坐支现金的,应当事先报经有关部门审查批准,并在核定的坐支范围和限额内进行,同时,收支的现金必须入账;(3)开户单位从开户银行提取现金时,应如实写明提取现金的用途,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付;(4)因采购地点不确定、交通不便、抢险救灾以及其他特殊情况必须使用现金的单位,应向开户银行提出书面申请,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付。

此外,不准用不符合国家统一的会计制度的凭证顶替库存现金,即不得“白条顶库”;不准谎报用途套取现金;不准用银行账户代替其他单位和个人存入或支取现金;不准用单位收入的现金以个人名义存入储蓄;不准保留账外公款,即不得“公款私存”,不得设置“小金库”等。

会计经验:银行存款余额调节表

银行存款余额调节表

一般情况下,每月银行会按期送给社会医疗保险事业机构银行存款对帐单,以便核对当月的银行存款收支。

如果双方存款余额不符,就需要编制银行存款调节表,把对帐单和银行存款日记帐余额调节相符。

社会医疗保险事业机构的银行存款收支业务频繁,为使银行存款日记帐的记录准确完整,同时也为医疗基金征集部门及时反馈末达帐项信息,便于组织催缴,医疗保险事业机构应每天向开户行索取对帐单,并按时对帐,以减轻月底工作量。

这里所说的末达帐项,是指一方已经登记入帐,而另一方尚未入帐的款项。

发生未达帐项有以下四种情况:

(1)银行已经收款入帐,而医疗保险机构尚未登记入帐。

这时会出现银行对

帐单上的结存额大干机构银行存款日记帐结存额的情况。

(2)银行已经付款入帐,而医疗保险机构尚未登记入帐。

这时会出现银行对

帐单上的结存额小于机构银行存款日记帐结存额的情况。

(3)医疗保险机构已经收款入帐,而银行尚未登记入帐。

这时会出现医疗保

险机构银行存款日记帐结存额大于银行对帐单结存额的情况。

(4)医疗保险机构已经付款入帐,而银行尚未登记入帐。

这时会出现机构银

行存款日记帐结存额小于银行对帐单结存额的情况。

。

银行存款余款调节表

“银行存款余款调节表”的编制企业银行存款日记账余额+ 银行已收企业未收款项- 银行已付企业未付款项= 银行对账单余额+ 企业已收银行未收款项- 企业已付银行未付款项第三章(top) 票据到期值的核算1.不带息票据到期值= 面值2.带息票据到期值= 面值+ 到期利息①计算公式:a)到期值= 面值×(1 + 票面利率×时间)b)月利率= 年利率/ 12c)日利率= 月利率/ 30 = 年利率/ 360票据贴现的核算票据利息= 面值×票面利率×持有期贴现息= 票据到期值×贴现率×贴现期贴现日数= 票据期限- 已持有票据期限贴现净值= 票据到期值- 贴现息第四章(top) 收入存货的计价1.外购存货成本= 购货价(发票价)+ 附带成本(相关费用)2.自制存货成本= 实际支出(料、工、费)3.委托外单位加工存货成本= 实际成本(材料费、加工费、运费)4.投资者投入的存货成本= 评估价(协商价)5.接受捐赠的存货(1)有发票的村后成本= 发票价+ 支付的相关费用(2)无发票①存在活跃的市场价的存货成本= 市价+ 相关费用②不存在活跃的市场价存货成本= 现金流量现值6.债务重组取得的存货(1)无补价的存货入账成本= 应收债权账面价- 进项税+税费(2)有补价①收到补价的存货入账成本= 应收债权账面价- 进项税+ 税费- 补价②支付补价的存货入账成本= 应收债权账面价- 进项税+ 税费+补价7.非货币性交易换入的存货(1)无补价的存货入账成本= 换出资产账面价- 进项税+ 税费(2)有补价①收到补价的存货入账成本= 换出资产账面价- 进项税+ 确认收入- 补价+税费②支付补价的存货入账成本= 换出资产账面价- 进项税+ 补价+税费8.盘盈存货的入账成本= 同类或类似存货市场价发出存货的计价个别计价法:每次(批)发出存货成本= 该次(批)存货发出数量×该次(批)存货实际收入的单位成本先进先出法:假设先入库先发出。