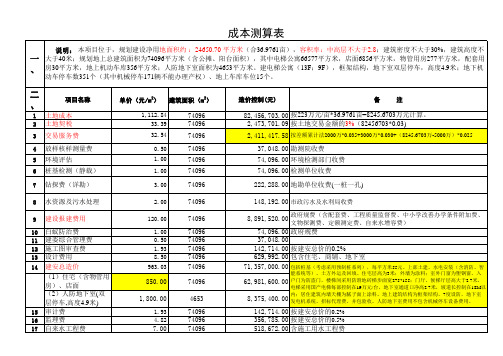

项目成本利润测算表

房地产开发项目成本测算表 准确

74096 74096

74096

4653 74096 74096

74096

74096

74096

203.01 111.22 172.50

2,998.12

2,877.68 1,917.99

73740 4653 356

74096

74096 4653

889,152.00

592,768.00 总平化粪池、污雨水、排污 148192.00 消防管网

31,500.00 按成交总额的0.35%计,即50000*0.35% 58,320.00 每户80元*729户

2,852,696.00 3.5%×1100×74094

8,923,886.40 销售总收入*10%*33%(预征)

1,745,499.20 125m2占90%*销售收入*0.5%+店面、车位、125m2以上占10%*1%

295,808.40 占地(净用地面积)*4元/m2.年*3年

共合计营业税为5.75%:(含营业税:销售收入*5%;城建:营业税*7%;教

15,549,196.00 附:营业税*3%;地方教附:营业税*1%;副调:销售收入*0.1%;印花税万分之

八,天然气税)。

14,970,286.00 5.75%*3200*66577+5.75%*6900*6876+5.75%*3000*356 517,500.00 5.75%×50000×180 61,410.00

内;居住建筑内墙天棚为腻子面上涂料。地上建筑结构为框架结构,7度设防,地下室 发电机系统、招标代理费、并包验收。人防地下室费用不包含机械停车设备费用。

142,714.00 按建安总价的0.2% 356,785.00 按建安总价的0.5% 518,672.00 含施工用水工程费

成本测算表模版

前五项之和

按合同标的额 按总建筑面积 按总销售额(销售及推广)

按总销售额 按利润额 按总销售额

直接费

直接费 六项至九项和

投 资 估 算 表

造价或费用 (万元)

序号

工程项目(费用)名称 一、征地、拆迁补偿费

计量单位 工程量 单价或费率

1

征地费 土地契税 土地登记公证费 二、斟察、设计和前期费 地形图测绘费 地质勘察费 建筑设计费 规划管理费

亩 元 笔 3.0% 30000.00

平方米 平方米 平方米 元 元 元 元 元 元 平方米

0.14 2.00 25.00 3‰ 1‰ 2‰ 3‰ 1‰ 1.5‰ 0.20

2

招标费 监理费 预结算审计费 施工合同鉴证费 质量检测费 建筑方案评审费

3

三、建筑安装工程费 土建工程 四、基础设施费 自来水 雨污水 平方米 平方米 平方米 平方米 平方米 平方米 25.00 75.00 150.00 35.00 30.00 10.00 平方米

JJF 间接费 ZZJ 总造价 总销售额 毛利润 毛利率

备注(计费标准说明)

按征地费用

按征地面积 按总建筑面积 按总建筑面积 按建筑安装工程费 按建筑安装工程费 按建筑安装工程费 按建筑安装工程费 按建筑安装工程费 按建筑安装工程费 按建筑安装工程费

按建筑面积 按建筑面积 按建筑面积 按建筑面积 按建筑面积 按建筑面积

4

供电 弱电(有线、局域网、监 控、对讲) 消防 通信 五、(小区)配套建设费

5

绿化工程 道路工程、广场及 170.00

ZJF 直接费

六、管理费 6 建设管理费 建筑面积测量费 销售管理费 七、税费 7 营业税及附加(5.5%) 企业所得税 印花税 8 八、利息 贷款利息 九、不可预见费 9 不可预见费(按直接费 计) 元 3.00% 元 8.40% 元 元 元 5.50% 33.00% 0.3‰ 元 平方米 元 1.65% 1.70 4.00%

简单项目成本预测表模板

简单项目成本预测表模板

以下是一个简单的项目成本预测表模板。

请注意,这只是一个示例,您可能需要根据您的具体项目需求进行调整。

项目阶段预计成本(元)实际成本(元)差异(元)

:--: :--: :--: :--:

需求分析

设计阶段

开发阶段

测试阶段

部署阶段

总计

在每个阶段,您需要填写预计成本和实际成本。

差异列将显示预计成本与实际成本之间的差异。

在总计行,您需要计算所有阶段的总预计成本、总实际成本和总差异。

此外,您还可以添加其他列,例如每个阶段的负责人或执行者,以更好地跟踪和管理项目成本。

最全面房地产项目成本利润测算表

成本项目

一 土地成本 1 政府地价及相关费用 ◆ 土地出让金 ◆ 土地使用费 ◆ 政府收益金 ◆ 应交契税 2 合作款项 3 红线外市政设施费 4 拆迁补偿费 二 开发前期准备费

1 勘察设计费

◆ 勘察丈量费

测绘

文物古迹勘探

初勘

详勘 施工放线

竣工测量费

建筑物沉降观测

◆ 规划设计费

概念设计

规划设计

施工图设计

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

建筑面积 建筑面积

◆ 增容费

供电贴费 水增容费 煤气增容费

建筑面积 建筑面积

户数

◆

4 三通一平费

◆ 临时道路 ◆ 临时用电 ◆ 临时用水

临时电 KVA

◆ 场地平整

占地面积

5 临时设施费

◆ቤተ መጻሕፍቲ ባይዱ临时围墙

建筑面积

◆ 临时办公室

◆ 临时场地占用费

◆ 临时围板

五 社区管网工程费

1 室外给排水系统

◆ 室外给水系统

合计

原始指标 系数

工作量

六类公摊费用及期间费

单价(元)

合计(万元)

合同价(万 可售面积

元)

单方造价

#REF! #REF!

#REF!

#REF! #REF! #REF!

销售面积 销售面积

销售额

-

#REF!

#VALUE!

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

◆ 雨污水系统

2 室外采暖系统

◆ 管道系统

◆ 热交换站

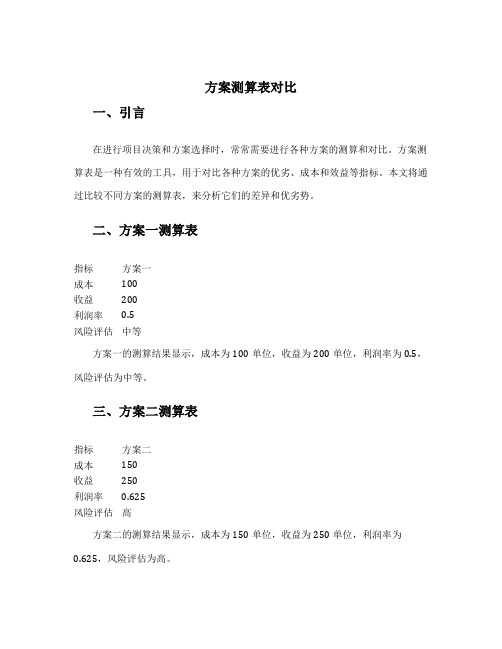

方案测算表对比

方案测算表对比一、引言在进行项目决策和方案选择时,常常需要进行各种方案的测算和对比。

方案测算表是一种有效的工具,用于对比各种方案的优劣、成本和效益等指标。

本文将通过比较不同方案的测算表,来分析它们的差异和优劣势。

二、方案一测算表指标方案一成本100收益200利润率0.5风险评估中等方案一的测算结果显示,成本为100单位,收益为200单位,利润率为0.5,风险评估为中等。

三、方案二测算表指标方案二成本150收益250利润率0.625风险评估高方案二的测算结果显示,成本为150单位,收益为250单位,利润率为0.625,风险评估为高。

四、对比分析通过对比方案一和方案二的测算结果,可以得出以下结论:1.成本方面:方案一的成本为100单位,而方案二的成本为150单位。

方案二的成本较高,说明在实施方案二时需要投入更多的资源。

2.收益方面:方案一的收益为200单位,而方案二的收益为250单位。

方案二的收益较高,意味着实施方案二可能会获得更多的利益。

3.利润率方面:方案一的利润率为0.5,而方案二的利润率为0.625。

方案二的利润率较高,表明实施方案二可能带来更高的盈利能力。

4.风险评估方面:方案一的风险评估为中等,而方案二的风险评估为高。

方案二在实施过程中可能面临更多的风险和挑战。

综上所述,方案二在成本、收益、利润率方面均优于方案一,但在风险方面存在较大的不确定性。

因此,在决策时需要权衡各项指标,并根据实际情况做出选择。

五、结论本文通过对比方案一和方案二的测算结果,分析了它们在成本、收益、利润率和风险评估等方面的差异。

根据对比结果,可以得出结论:方案二在综合指标上优于方案一。

然而,方案二的高风险评估也需要引起注意。

在做出最终决策时,需综合考虑各项指标,并根据实际情况选择最适合的方案。

以上就是对方案测算表对比的分析和比较,通过对比不同方案的测算表,可以更加清楚地了解各种方案的优劣势。

这种对比分析的方法可以帮助决策者进行更科学的决策,避免盲目决策带来的风险和损失。

项目收入、成本、税费、利润测算表

项目收入、费用、税收和利润计算表在管理一个项目时,必须明确了解其财务方面。

为了确保项目的成功和盈利,必须准确计算和分析项目的收入、成本、税收以及最终的利润。

通过建立一个全面的计算表,项目管理人员能够作出知情的决定,并有效管理项目的财务方面。

项目收入是指项目产生的总收入。

这可包括货物或服务的销售以及与项目有关的任何其他收入来源。

计算项目收入涉及估计潜在收入,并考虑到市场的任何潜在波动或变化。

项目费用包括执行项目的所有费用。

这包括材料、劳动力、设备、间接费用以及与项目有关的其他任何费用。

必须准确计算项目费用,以确定项目的总体财务可行性。

在确定项目收入和费用后,必须考虑所涉税收问题。

税收可能对项目的盈利能力产生重大影响,必须认真计算和核算可能适用的任何税收。

这可包括所得税、销售税或与项目有关的其他任何税。

项目利润可以通过从总收入中减去包括税收在内的全部成本来计算。

由此获得的利润清楚地表明了项目的财务成功,可用于评价项目的总体绩效和有效性。

考虑建造一个新的办公楼。

项目收入包括办公空间租赁或出售完成后的收入。

项目费用将包括建造所需材料、劳动力和设备的费用。

需要计算和核算税收,包括与项目有关的任何财产税或所得税。

通过认真计算建设项目的收入,成本,税费,利润,项目经理可以作出知情的决定,保证项目的成功和盈利。

建立一个项目收入、成本、税收和利润计算表对于有效管理项目的财务方面至关重要。

通过准确估计收入,计算成本,考虑税收影响,分析利润,项目管理人员可以作出知情的决定,确保项目的成功和盈利。

(完整)项目经济测算

项目经济测算1. 如何评判项目是否可行1。

1 静态预算:利润预期利润=收益—成本-税费反推取地价格=收益—其他成本—预期利润—税费1.2 动态预算:资金平衡2. 经济测算的基本步骤4个步骤,10张表2.1 指标整理2.1。

1 项目经济技术指标第一步:整理用地指标首先,将能手收集的项目经济技术指标进行整理,首先按照地块进行分类。

各地块用地规划要求:用地性质、用地面积(平方米)、容积率、建筑密度、建筑高度、建筑规模、绿地率。

其次,按照是否能够出让进行分类用地性质、用地面积、建筑规模2。

1.2 规划设计第二步:根据规划设计方案整理按照规划设计方案,分产品类型梳理项目指标。

住宅车位数量和面积的确定地块—项目建设规模表编号用地性质建筑面积(平方米)1总建筑面积2地上可出让建筑面积2。

1商业建筑面积2.2住宅建筑面积3地下建筑面积3。

1可售地下车位面积3。

2地下人防面积4车位(个)4。

1地上车位4。

2可售地下车位4.3人防车位5公共配套设施2。

1。

3 建设标准第三步:确定建安成本指标第四步:确定经济参数指标经济参数主要包括税率、利率和城市基础设施费三项。

2.1.4 开发销售进度3. 静态估算3。

1 投资估算工程监理费建设前期阶段按主题建安工程的0.1-0.2%收取;施工阶段按取费标准收取新材料基金(非砖混结构可退90%)、水泥专项基金(可退)8元/平方米,中标水泥量3元/吨地下人防工程面积及地下车位面积:十层以上的建筑,应修建“满堂红"(单体建筑的标准面积)防控地下室,可按其十层标准面积计算;十层(不含十层)一下,基础埋深不超过3米的建筑,应按其面积(含地下)的2%修建,十层(不含十层)以下,基础埋深面积超过3米的建筑,应按其面积(含地下)的3%修建。

在投标过程中,对不同的建筑类型无法精确到没动楼座单体的情况下,狄璇人防面积可按照项目总狄航建筑面积的3%计算。

根据项目预计规划的总户数记忆结合项目可实现的建筑形式,按照35—40㎡/车位的标准估算地下车位面积.地下车位比例按照项目规范要求和品质情况确定,地下车位面积40㎡/个.、红线内小市政:是指建筑2米以外和项目用地规划红线以内的各种管线和道路等工程各行的费用,主要包括供水、供电、供气、排污、绿化、道路、路灯、环卫设施的建设费用,以及各项设施与市政设施干线、干管、干道的接口费用.一般按照工程量估计。

财务测算表模板

财务测算表模板

这是一个简单的财务测算表模板,可以根据需要进行修改和扩展。

项目金额(元)

:--: :--:

营业收入

营业成本

营业利润

税金及附加

利润总额

所得税费用

净利润

说明:

1. 营业收入:指公司通过销售商品或提供劳务所获得的收入。

2. 营业成本:指公司为销售商品或提供劳务所发生的成本。

3. 营业利润:营业收入减去营业成本后的利润。

4. 税金及附加:指公司应缴纳的税金和附加费用。

5. 利润总额:营业利润加上其他业务利润,再减去营业外支出后的利润。

6. 所得税费用:根据税法规定,公司应缴纳的所得税费用。

7. 净利润:利润总额减去所得税费用后的净额。