累计预扣法个税计算表(2019)

法国个人所得税税率表

法国个人所得税税率表(法国个人所得税税率是多少)

1.是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至本月取得工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见下表),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

2.纳税人取得工资薪金所得、劳务报酬所得等九项所得对应不同的税率表或预扣率表,变化人民计算时容易混淆这些税率(预扣率)表格。

即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,如果一对夫妇每年的净收入为30,则分为两个成员各15,每个成员都按比例税率征税。

3.在法国进行职业活动或者是法国经济活动的主要地区,都需要缴纳一定的税费。

对于那些居住在法国的人来说,2018年(2019年应纳税)的应税净收入有五种税率和频段,如下:收入区间税率未超过9964欧元的0%9,964欧元至27,519欧元之间的14%27,519欧元至73,779欧元之间的30%73,779欧元至156,224欧元之间的41%超过156224欧元的45%如上一节所述,这些费率是按成员计算的,这样每个家庭的收入成员就会逐步收取费用。

然后对您的纳税义务进行各种调整。

4.速算扣除数是指为解决超额累进税率分级计算税额的复杂技术问题,而预先计算出的一个数据。

个税起征点2019税率表2020个人所得税起征点5000税率表一览进入2019年以后,个人所得税的起征点将由3500元提升到5000元。

累计预扣预缴个人所得税计算公式

累计预扣预缴个人所得税计算公式2019累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额其中:累计减除费用,按照个税起征点5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

累计预扣预缴个人所得税计算方法2019累计预扣预缴个人所得税的计算方法,是指扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

该方法适用于综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。

专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。

使用累计预扣预缴的计算方法,计算公式如上。

个税起征点2019个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2018年6月19日,十三届全国人大常委会第三次会议召开,个人所得税免征额拟调至5000元。

2018年8月底,调查显示,大部分网民希望提高个税起征点。

2018年8月27日十三届全国人大常委会第五次会议通过了关于修改《个人所得税法》的决定,并于2018年10月1日起过渡施行,2019年1月1日起正式施行。

个人所得税税率表2019小编辛苦精心为各位网友准备了2019年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

2019新个税法excel计算公式

2019新个税法excel计算公式

最新个税计算公式为

=(月工资-5000-五险-个人专项扣除数) 乘以税率-速算扣除数

新个税法采用的是累计预扣预缴,因此每月计税都得累加1月至本月计税工资累计计税,再扣减1月到上月已缴个税后的金额为本月应扣缴个税。

=累计应纳税额*税率-速算扣除数-1月到上月累计已缴交个税总额

工具/原料

•电脑

•excel

方法/步骤

1.1

一、按月纳税额=月工资-起征额5000元-五险一金-六项专项扣除,如图所未

2.2

二、累计应纳税额=本月应纳税额+1月至本月前累计应纳税额

1 / 2

3.3

三、计税公式

=ROUND(MAX(L4*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920, 85920,181920},0),2)

4.4

四、记住重要的一步,累计计算完的个税需减去本月前已经预扣的个税后,才

是本月要扣的个税

END

注意事项

•如果本文对你有所帮助,记得投个票或点赞吧!

•若是仍有疑问,可以点击“我有疑问”留言,谢谢!

•

•

•

•-----精心整理,希望对您有所帮助!

•

•。

累计个税计算方式及案例

关于新个税实施后个税浮动说明《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》中指出,扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。

2019年个税按年累计预扣预缴,计算方式如下:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额其中,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除因为是预缴,次年的3-6月,再进行“汇算清缴”,如果个税交多了,就退给纳税人;当然,如果纳税人交少了,还要补交的(多退少补)。

举例说明:小李月薪2万元,一个小孩满三周岁,扣除子女教育费1000元专项扣除,并且有住房贷款要还,还可以扣除1000元贷款利息,所以他每月的专项扣除费用为2000元。

按照累计预扣法计算,他每个月的应预扣预缴税额为:(假定按照上饶五险扣除318元/月计算)1月份:(20000-318-5000-2000)*3%=380.462月份:(20000*2-318*2-5000*2-2000*2)*3%-380.46=380.46 3月份:(20000*3-318*3-5000*3-2000*3)*10%-2520-380.46-380.46=523.68由于3月份的累计预扣预缴应纳税所得额为38046,已经适用于10%的税率,所以3月份的应预扣预缴的个税金额有所增加。

继续计算全年的,4-11月个税均为1268.2元。

小李在第12个月的时候的应纳税金额为152184元,将按照20%的税率计税,12月的个税为2086.6元。

按照这一计税方式,纳税人当年度初始月份的预扣税金额较少,越往后可能出现扣税的金额增加。

只要年收入出现跨税率的情况,就会面临年初时交税金额减少,但越往年末月交税金额会增加的情况。

而年收入在36000元以内的,由于税率始终保持在3%的水平,所以不会出现月交税金额增加的情况。

关于个人工资预扣预缴个人所得税计算方法的说明

关于个人工资预扣预缴个人所得税计算方法的说明全体员工:按照国家新个人所得税法实施条例,个人所得税计算采取累计预扣预缴个人所得税的方式。

新计算方法会形成每年前几个月计算个人所得税适用低的预扣率,缴纳的个人所得税同以前相比明显偏低,预扣率会随着当年个人累计收入的增加而上升,计算出的本期应预扣预缴个人所得税也会随之增加。

请不要产生个人所得税大幅降低的错误理解,只是由于计算方法的变化造成个人所得税延后缴纳的情况。

一、个人所得税预扣率表(居民个人工资、薪金所得预扣预缴适用)公式1:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除公式2:本期应预扣预缴个人所得税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴个人所得税额二、举例说明:某员工2019年每月应发合计均为45000元,每月减除费用5000元,每月“养老,医疗,失业,企业年金,公积金”等专项扣除为4500元,每月享受子女教育、赡养老人两项专项附加扣除共计2000元,没有减免收入及减免税额等情况。

以前五个月为例,应按照以下方法计算各月应预扣预缴个人所得税额:2019年1月:累计预扣预缴应纳税所得额=45000–5000-4500-2000=33500元;本期应预扣预缴个人所得税额=33500×3%=1005元;2019年2月:累计预扣预缴应纳税所得额=45000×2-5000×2-4500×2-2000×2=67000元;本期应预扣预缴个人所得税额=67000×10%(预扣率)-2520(速算扣除数)-1005(1月个税金额)=3175元;2019年3月:累计预扣预缴应纳税所得额45000×3-5000×3-4500×3-2000×3=100500元;本期应预扣预缴个人所得税额=100500×10%(预扣率)-2520(速算扣除数)-1005(1月个税金额)-3175(2月个税金额)=3350元;2019年4月:累计预扣预缴应纳税所得额=45000×4-5000×4-4500×4-2000×4=134000元;本期应预扣预缴个人所得税额=134000×10%-2520-1005-3175-3350=3350元;2019年5月:累计预扣预缴应纳税所得额= 45000×5-5000×5-4500×5-2000×5=167500元;本期应预扣预缴个人所得税额=167500×20%-16920-1005-3175-3350-3350=5700元。

累计预扣法和一次性奖金个税计算

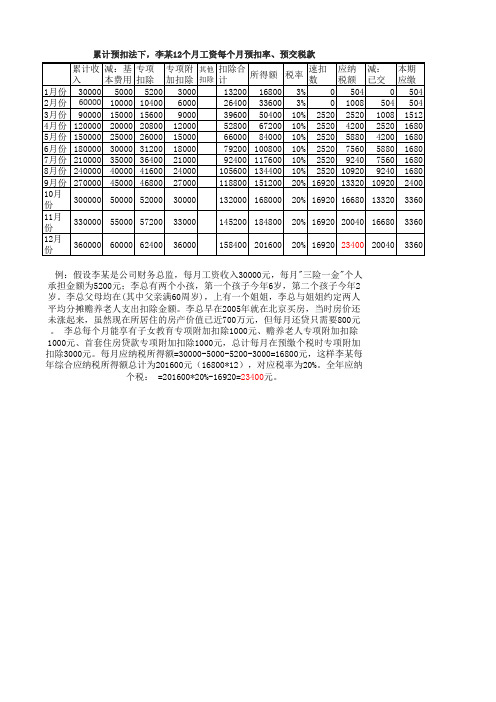

累计预扣法下,李某12个月工资每个月预扣率、预交税款

例:假设李某是公司财务总监,每月工资收入30000元,每月"三险一金"个人承担金额为5200元;李总有两个小孩,第一个孩子今年6岁,第二个孩子今年2岁。

李总父母均在(其中父亲满60周岁),上有一个姐姐,李总与姐姐约定两人平均分摊赡养老人支出扣除金额。

李总早在2005年就在北京买房,当时房价还未涨起来,虽然现在所居住的房产价值已近700万元,但每月还贷只需要800元。

李总每个月能享有子女教育专项附加扣除1000元、赡养老人专项附加扣除1000元、首套住房贷款专项附加扣除1000元,总计每月在预缴个税时专项附加扣除3000元。

每月应纳税所得额=30000-5000-5200-3000=16800元,这样李某每年综合应纳税所得额总计为201600元(16800*12),对应税率为20%。

全年应纳

个税: =201600*20%-16920=23400元。

2019个税计算方式 - 累计预扣法

2019新个税计算方式的说明累计预扣法,指的是通过各月累计收入减去对应扣除,对照综合所得税率表计算累计应缴税额,再减去已缴税额,确定本期应缴税额的一种方法。

此计算方式自2019年1月1日起执行。

一、新个税税率表二、专项附加相关政策每月都会有员工录入新的专项附加信息,因此,会有一定误差,2020年3-6月会进行汇算清缴,多退少补。

三、新个税算法:累计预扣法本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计社保公积金-累计专项附加扣除额度-累计其他扣除-累计减除费用(个税起征点5000元/月)从全年来看,是不存在多交或少交的情况的四、每月计算个税时的差异1.Excel计算的2月纳税额≤01月多缴纳的税2月暂不退还,在2020年3-6月汇算清缴时,再进行多退少补2.Excel计算的2月纳税额-1月已纳税额≤0和问题1类似,负数部分直接按0处理。

五、举例员工A,2019年每月应发工资10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,假设员工A享受专项附加扣除1000元,没有减免收入及减免税额。

【每月相同,无变化】1月:(10000-5000-1500-1000)×3% =75元;2月:(10000×2-5000×2-1500×2-1000×2)×3%-75 =75元;3月:(10000×3-5000×3-1500×3-1000×3)×3%-75-75 =75元。

4月:(10000×4-5000×4-1500×4-1000×4)×3%-75-75-75 =75元。

5月:(10000×5-5000×5-1500×5-1000×5)×3%-75-75-75 -75=75元。

2019个人所得税计算步骤详解(附案例)

税率 预扣预缴时

年终汇算清缴时

按月七级预扣预缴税率

按次预扣率:20%、30%、 40%,加成征收

七级超额累进税率3%-45%

按次预扣率:20%

按次预扣率:20%

五级超额累进税率

五级超额累进税率5%-45%

按次税率:20% 按月税率:20%(个人出租住房10%) 按次税率:20% 按次税率:20%

四、应纳税所得额(综合所得)

例题

李先生为A公司员工,与其妻张女士均为家中独生子女(父母均年满60岁)。2019年 全年发生以下事项: (1)李先生每月工资为18000元; 每月缴纳“三险一金”共计3500元 (2)从年初开始,李先生与房产中介签订合同住房租赁合同,租赁期为2年,月 租金为3000元,与妻女共同租住在此房子; (3)夫妻有一女儿,在幼儿园学习; (4)4月李先生获得向某出版社投稿的稿酬收入6000元。 (其他相关资料: 李先生在A公司申报专项附加扣除, 相关资料均按期按规定 提供给A公司;李先生与其妻协商确定,涉及可分摊专项附加扣除项目的,均由李先 生按100%扣除;所住地区房租月扣除标准为1500元;李先生与张女士名下均无房产; 不考虑其他事项。假定李先生全年工资预缴个税2800元)

按月/按次预缴时

1.工资薪金——按月预缴时: 每月预缴的应纳税所得额=每月收入额-费用5000元-专项扣除-专项附加扣除( 5项, 不考虑大病医疗 )-依法确定的其他扣除 2.劳务报酬所得、特许权使用费所得——按次预缴时: 以每次收入额减除费用800元或20%,为每次预缴的应纳税所得额。 【提示】每次收入:≤4000元扣800元;>4000元扣20%。 3.稿酬所得——按次预缴时: 以每次收入额减除费用800元或20%,减按70%为每次预缴的应纳税所得额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

所得项目

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

A B C A B C A B C A B C A B A B A B A B A B

身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证

否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金

116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146

B A B A B A B A B A B A B A B A B A B A B A B A B A B A B A B

10000053 10000054 10000055 10000056 10000057 10000058 10000059 10000060 10000061 10000062 10000063 10000064 10000065 10000066 10000067 10000068 10000069 10000070 10000071 10000072 10000073 10000074 10000075 10000076 10000077 10000078 10000079 10000080 10000081 10000082 10000083

54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84

B A B A B A B A B A B A B A B A B A B A B A B A B A B A B A B

身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证

10000022 10000023 10000024 10000025 10000026 10000027 10000028 10000029 10000030 10000031 10000032 10000033 10000034 10000035 10000036 10000037 10000038 10000039 10000040 10000041 10000042 10000043 10000044 10000045 10000046 10000047 10000048 10000049 10000050 10000051 10000052

身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证

10000115 10000116 10000117 10000118 10000119 10000120 10000121 10000122 10000123 10000124 10000125 10000126 10000127 10000128 10000129 10000130 10000131 10000132 10000133 10000134 10000135 10000136 10000137 10000138 10000139 10000140 10000141 10000142 10000143 10000144 10000145

身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证 身份证

10000084 10000085 10000086 10000087 10000088 10000089 10000090 10000091 10000092 10000093 10000094 10000095 10000096 10000097 10000098 10000099 10000100 10000101 10000102 10000103 10000104 10000105 10000106 10000107 10000108 10000109 10000110 10000111 10000112 10000113 10000114

10000115 10000116 10000117 10000118 10000119 10000120 10000121 10000122 10000123 10000124 10000125 10000126 10000127 10000128 10000129 10000130 10000131 10000132 10000133 10000134 10000135 10000136 10000137 10000138 10000139 10000140 10000141 10000142 10000143 10000144 10000145

使用方法:

本表仅适用于当月工资薪金计算,不适用劳务所得、稿酬所得等其他所得。当期发放奖金需注意按照 本表灰色部分公式自动计算,不需填写。 本表仅需在无底色单元格填充当月数据。 本表所有员工序号需保持不变,新增员工依次向下增加,整体拖动单元格复制公式。 本表需逐月依次填写。

是否为非 居民个人

序号

姓名

身份证件类型 身份证件号码 纳税人识别号

10000000 10000001 10000002 10000003 10000004 10000005 10000006 10000007 10000008 10000009 10000010 10000011 10000012 10000013 10000014 10000015 10000016 10000017 10000018 10000019 10000020 10000021

否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金

10000000 10000001 10000002 10000003 10000004 10000005 10000006 10000007 10000008 10000009 10000010 10000011 10000012 10000013 10000014 10000015 10000016 10000017 10000018 10000019 10000020 10000021

否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金

否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金 工资薪金

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115

A B A B A B A B A B A B A B A B A B A B A B A B A B A B A B A

23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53

A B A B A B A B A B A B A B A B A B A B A B A B A B A B A B A

10000084 10000085 10000086 10000087 10000088 10000089 10000090 10000091 10000092 10000093 10000094 10000095 10000096 10000097 10000098 10000099 10000100 10000101 10000102 10000103 10000104 10000105 10000106 10000107 10000108 10000109 10000110 10000111 10000112 10000113 10000114