个人所得税计算方法

个人所得税的计算实例与解析

个人所得税的计算实例与解析个人所得税是指个人按照法律规定应当纳税的所得的税款。

个人所得税是在个人取得的各种履行义务和享受权益的收入中扣除费用后,按照比例加计征收的一种税收。

下面将通过一个计算实例来解析个人所得税的计算方法。

首先,我们需要了解个人所得税的基本计算方法。

个人所得税的计算公式为:实际应纳税额 = 应纳税所得额 x 税率 - 速算扣除数。

假设小王的年终奖收入为10万元。

我们要计算小王的个人所得税。

第一步,计算小王的应纳税所得额。

根据个人所得税法的规定,除了一些必要的扣除项目,如社会保险费、住房公积金等,小王的全年工资收入和年终奖收入需要合并计算。

假设小王全年工资收入为20万元,我们可以计算小王的应纳税所得额为20万元+ 10万元= 30万元。

第二步,确定小王所处的税率档次。

中国个人所得税有不同的税率档次,根据收入水平的不同而定。

根据最新的个人所得税法规定,税率分为7个档次,分别是3%、10%、20%、25%、30%、35%和45%。

我们需要根据小王的应纳税所得额来确定他所处的税率档次。

假设小王的应纳税所得额为30万元,他所处的税率档次为20%。

第三步,计算小王的速算扣除数。

速算扣除数是根据税率档次来确定的,不同税率档次有不同的速算扣除数。

根据最新的个人所得税法规定,20%税率档次的速算扣除数为5555.56元。

第四步,将以上所得到的数据代入计算公式。

小王的实际应纳税额= 30万元 x 20% - 5555.56元 = 5.94444万元。

即小王应该缴纳的个人所得税为5.94444万元。

个人所得税的计算方法虽然是简单的,但是对于不同的纳税人来说,可能会有不同的情况和特殊的扣除项目。

因此,在实际操作中,还需要注意一些特殊的规定和政策。

总而言之,个人所得税是一种按照比例计算的税款,根据个人的应纳税所得额、税率和速算扣除数来确定实际应纳税额。

在纳税过程中,需要结合个人的具体情况和相关政策要求进行计算。

个人所得税计算方法

个人所得税计算方法1、计算公式:应纳税所得额= 每月收入额×(1-11%)-基本减除费用(2000元).个人所得税额=应纳税所得额×税率-速算扣除数.(1)全月应纳税所得额,不超过500元,税率为5%,速算扣除数为0.(2)超过500元至2000元的部分,税率为10%,速算扣除数为25.(3)超过2000元至5000元的部分,税率为15%,速算扣除数为125.2、奖励性绩效工资个人所得税计算方法:(1)应纳税所得额= 月发放金额×(1-11%)- 2000元.①个人所得税额=应纳税所得额×税率-速算扣除数.(2)应纳税所得额= 月发放金额×(1-11%)+(绩效工资总额÷12个月)-2000元.②个人所得税额=应纳税所得额×税率-速算扣除数.奖励性绩效工资全年个人所得税额= (②-①)×12个月.几点说明:①奖励性绩效工资没进入个人工资档案,为年终一次性发放的奖金,不扣“三金”(医疗保险基金、住房基金、失业保险金).②此次增加的625元,属于过渡性津贴,应纳入绩效工资之中.③误餐费、取暖补贴不纳入绩效工资之中.2010-12-262009年事业评优郝辉李文成侯志启马丽梅闫淑琴刘永东赵秀金田亚红张丽艳韩苑平李文忠杨艳超王桂霞勾明孝李洪喜周翠梅段娟娟后勤1人2010年事业评优宋志军吴宁文王志新曹哲田春晖玄小梅杨兆辉王达维郭丽红王伟王才王志敏刘财孙永奇杨建海曹玉玲黄艳红崔小刚2011-5-13零存利息:年利润为0.5%. 如存入30000元,年利息为:30000×0.5%=150元则30000元每月利息为150÷12=12.5元,每天利息为12.5÷30=0.416666667元,若存入8天则可得利息为:0.416666667×8=3.33元.年利润为0.5%. 如存入10000元,年利息为:10000×0.5%=50元则10000元每天利息为50÷12÷30=0.138888889元,若存入8天则可得利息为:0.138888889×8=1.11元.。

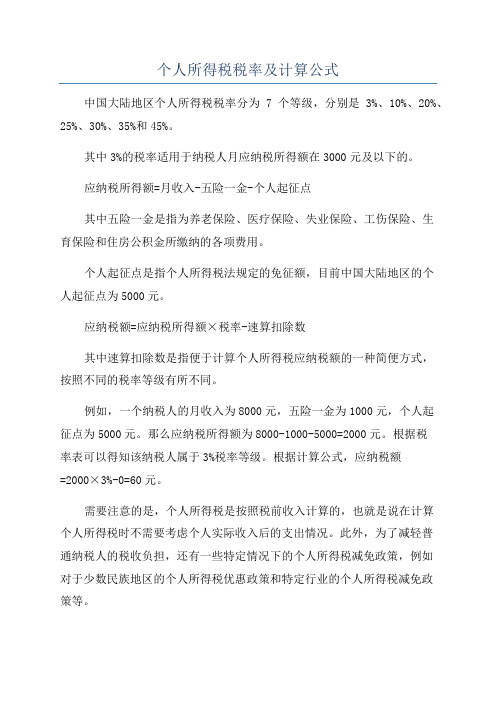

个人所得税税率及计算公式

个人所得税税率及计算公式

中国大陆地区个人所得税税率分为7个等级,分别是3%、10%、20%、25%、30%、35%和45%。

其中3%的税率适用于纳税人月应纳税所得额在3000元及以下的。

应纳税所得额=月收入-五险一金-个人起征点

其中五险一金是指为养老保险、医疗保险、失业保险、工伤保险、生

育保险和住房公积金所缴纳的各项费用。

个人起征点是指个人所得税法规定的免征额,目前中国大陆地区的个

人起征点为5000元。

应纳税额=应纳税所得额×税率-速算扣除数

其中速算扣除数是指便于计算个人所得税应纳税额的一种简便方式,

按照不同的税率等级有所不同。

例如,一个纳税人的月收入为8000元,五险一金为1000元,个人起

征点为5000元。

那么应纳税所得额为8000-1000-5000=2000元。

根据税

率表可以得知该纳税人属于3%税率等级。

根据计算公式,应纳税额

=2000×3%-0=60元。

需要注意的是,个人所得税是按照税前收入计算的,也就是说在计算

个人所得税时不需要考虑个人实际收入后的支出情况。

此外,为了减轻普

通纳税人的税收负担,还有一些特定情况下的个人所得税减免政策,例如

对于少数民族地区的个人所得税优惠政策和特定行业的个人所得税减免政

策等。

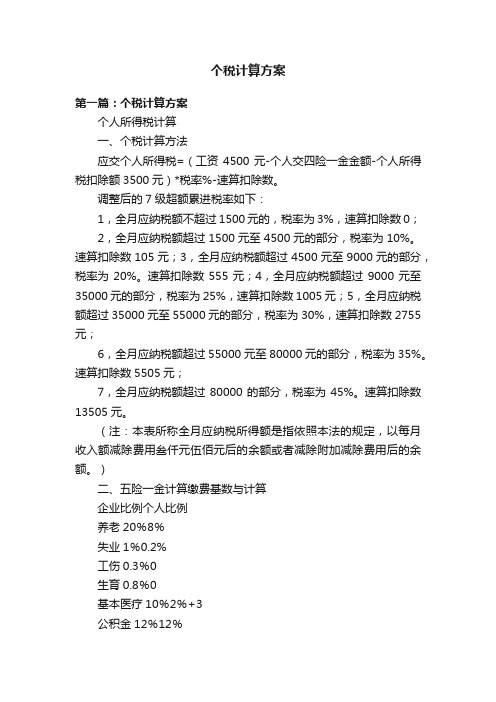

个税计算方案

个税计算方案第一篇:个税计算方案个人所得税计算一、个税计算方法应交个人所得税=(工资4500元-个人交四险一金金额-个人所得税扣除额3500元)*税率%-速算扣除数。

调整后的7级超额累进税率如下:1,全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2,全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3,全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4,全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5,全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6,全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7,全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

(注:本表所称全月应纳税所得额是指依照本法的规定,以每月收入额减除费用叁仟元伍佰元后的余额或者减除附加减除费用后的余额。

)二、五险一金计算缴费基数与计算企业比例个人比例养老20%8%失业1%0.2%工伤0.3%0生育0.8%0基本医疗10%2%+3公积金12%12%缴费基数要看你的税前工资和当地平均工资想比较,如果你的工资大于当地平均工资的60%,而且小于当地平均工资的300%,那么基数就是你的税前工资,如果不是,最低按照当地平均工资的60%计算基数,最高是300%。

三、2010年东营社会保险交纳基数东营市人力资源和社会保障局获悉,自2010年4月1日起,东营市缴费单位在申报企业基本养老保险和生育保险缴费基数时,需按照2009年度全省在岗职工平均工资29688元进行调整,最高缴费基数按7422元/月的标准确定,最低按1485元/月的标准确定。

城镇个体工商户和灵活就业人员缴纳2010年养老保险时,经本人同意,最低缴费基数可仍按2009年度最低缴费基数1320元/月的标准确定。

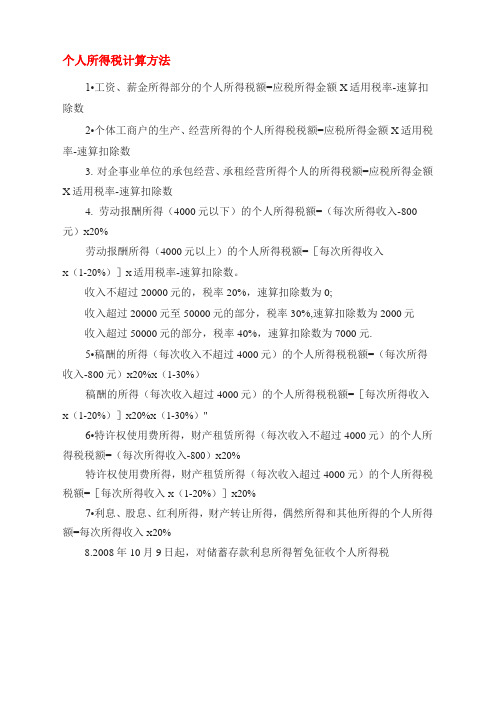

个人所得税计算方法

个人所得税计算方法1•工资、薪金所得部分的个人所得税额=应税所得金额X适用税率-速算扣除数2•个体工商户的生产、经营所得的个人所得税税额=应税所得金额X适用税率-速算扣除数3.对企事业单位的承包经营、承租经营所得个人的所得税额=应税所得金额X适用税率-速算扣除数4.劳动报酬所得(4000元以下)的个人所得税额=(每次所得收入-800元)X20%劳动报酬所得(4000元以上)的个人所得税额=[每次所得收入X(1-20%)]X适用税率-速算扣除数。

收入不超过20000元的,税率20%,速算扣除数为0;收入超过20000元至50000元的部分,税率30%,速算扣除数为2000元收入超过50000元的部分,税率40%,速算扣除数为7000元.5•稿酬的所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800元)X20%X(1-30%)稿酬的所得(每次收入超过4000元)的个人所得税税额=[每次所得收入X(1-20%)]X20%X(1-30%)"6•特许权使用费所得,财产租赁所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800)X20%特许权使用费所得,财产租赁所得(每次收入超过4000元)的个人所得税税额=[每次所得收入X(1-20%)]X20%7•利息、股息、红利所得,财产转让所得,偶然所得和其他所得的个人所得额=每次所得收入X20%8.2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1•本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2•含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

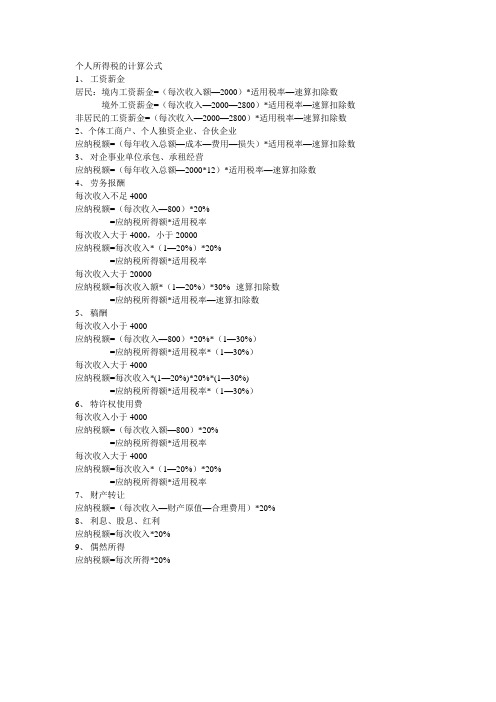

个人所得税的计算公式

个人所得税的计算公式

1、工资薪金

居民:境内工资薪金=(每次收入额—2000)*适用税率—速算扣除数境外工资薪金=(每次收入—2000—2800)*适用税率—速算扣除数非居民的工资薪金=(每次收入—2000—2800)*适用税率—速算扣除数2、个体工商户、个人独资企业、合伙企业

应纳税额=(每年收入总额—成本—费用—损失)*适用税率—速算扣除数3、对企事业单位承包、承租经营

应纳税额=(每年收入总额—2000*12)*适用税率—速算扣除数

4、劳务报酬

每次收入不足4000

应纳税额=(每次收入—800)*20%

=应纳税所得额*适用税率

每次收入大于4000,小于20000

应纳税额=每次收入*(1—20%)*20%

=应纳税所得额*适用税率

每次收入大于20000

应纳税额=每次收入额*(1—20%)*30%--速算扣除数

=应纳税所得额*适用税率—速算扣除数

5、稿酬

每次收入小于4000

应纳税额=(每次收入—800)*20%*(1—30%)

=应纳税所得额*适用税率*(1—30%)

每次收入大于4000

应纳税额=每次收入*(1—20%)*20%*(1—30%)

=应纳税所得额*适用税率*(1—30%)

6、特许权使用费

每次收入小于4000

应纳税额=(每次收入额—800)*20%

=应纳税所得额*适用税率

每次收入大于4000

应纳税额=每次收入*(1—20%)*20%

=应纳税所得额*适用税率

7、财产转让

应纳税额=(每次收入—财产原值—合理费用)*20%

8、利息、股息、红利

应纳税额=每次收入*20%

9、偶然所得

应纳税额=每次所得*20%。

个人所得税税率如何计算

个人所得税税率如何计算一、个人所得税怎么样何计算领工资,得上税,这是每个公民的基本义务。

其实,对于个人所得税每个人的心里也有一个小九九,希望对纳税金额能够算得明明白白,清清楚楚。

应交个人所得税=(工资-个人交五险一金金额-个人所得税扣除额3500元)*t适用税率-速算扣除数例:应交个人所得税=(工资5800元-个人交五险一金金额1044元-个人所得税扣除额3500元)*税率3%-速算扣除数0元=37.68元。

附:调整后的7级超额累进税率如下:1.全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2.全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3.全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4.全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5.全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6.全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7.全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

二、个人所得税怎么算的一、个人所得税怎么算的工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数二、什么是个人所得税个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

英国是开征个人所得税较早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

个人所得税计算标准一览

个人所得税计算标准一览随着社会的发展,个人所得税也成为了现代纳税制度中的一个重要内容,所以学习个人所得税计算标准成为了很多人必须了解的一部分。

在本文中,我们将详细解释个人所得税计算标准和相应的计算方法,以帮助更多的人理解和遵循税法规定。

一、个人所得税计算标准(一) 纳税人“个人所得税法”将个人所得税的纳税人分为两类:1.居民个人(1)常住中国境内的个人(2)非常驻中国境内的个人,但是在中国境内的居住时间累计达到183天以上的个人。

2.非居民个人(1)仅对在中国境内所得的个人所得税纳税义务作出规定。

(二) 适用税率居民个人所得税适用综合所得递延税率,即以下表格所示:| 级数| 适用所得区间| 适用税率|| ---- | ---- | ---- || 1 | 0~36,000元| 3% || 2 | 36,001~144,000元| 10%|| 3 | 144,001~300,000元| 20% || 4 |300,001~420,000元| 25% || 5 | 420,001~660,000元| 30% || 6 | 660,001~960,000元| 35% || 7 | 960,001元及以上| 45% |非居民个人所得税适用综合所得一次性税率,税率为20%。

(三) 适用期间个人所得税征收是按纳税年度征收的,纳税年度为一年,时间跨度从1月1日至12月31日。

(四) 应纳税所得额的确定应纳税所得额是指一纳税年度中,纳税人取得的收入减去专项扣除和其他扣除后的余额。

应纳税所得额的计算公式为:应纳税所得额= 收入- 专项扣除- 其他扣除具体内容如下:1.收入所谓“收入”是指个人取得的各种形式的工资、薪金、稿费,经营所得、财产所得和其他所得。

对不同类型的收入有不同的计算规则。

2.专项扣除专项扣除是针对特定支出,根据法定标准确定,并在应纳税所得额中专项减除的金额。

可以分为以下六类:(1)子女教育(2)继续教育(3)住房贷款利息(4)住房租金(5)赡养老人(6)大病医疗3.其他扣除其他扣除是指纳税人在计算个人所得税前可以在应纳税所得额中扣除的支出和捐赠额等,具体内容如下:(1)养老保险(2)康复费(3)住院医疗(4)税收减免(5)赈灾捐款(6)救助抗战等相关捐款二、个人所得税计算方法(一) 居民个人的个人所得税计算方法居民个人所得税计算方法如下:应纳所得税额=应纳税所得额×适用税率-速算扣除数其中,速算扣除数按表格如下:| 级数| 速算扣除数|| ---- | ---- || 1 | 0 || 2| 2520 || 3 | 16920 || 4 | 31920 || 5 | 52920 || 6 | 85920 || 7 | 181920 |(二) 非居民个人的个人所得税计算方法非居民个人所得税的计算方法为:应纳所得一次性税额= 所得额×适用税率-全年应纳税额累计已预缴税额其中,所得额是指在中国境内取得的各类所得减去支出和其他扣除后的余额,从而确定应纳税所得额。

2024个人所得税计算方法个人所得税计算公式

2024个人所得税计算方法个人所得税计算公式

首先,个人所得税的计算是按照应纳税所得额进行的。

应纳税所得额

等于全年的收入总额减去各项减除费用和抵扣费用。

根据《个人所得税法》的规定,减除费用有以下几个项目:

1.基本减除费用:2024年基本减除费用标准为6000元/年,对港澳

台居民和非居民也适用。

这意味着,每个纳税人可以在计算应纳税所得额

时减去6000元。

2.专项附加扣除:2024年起,对继续教育费、住房贷款利息、住房

租金、赡养老人等四项支出提供专项附加扣除政策。

此外,企事业单位员

工的公积金缴存额,以及纳税人本人与配偶、父母、子女的商业健康保险

费用,也可以作为专项附加扣除。

3.补充减除费用:对薪金、劳务报酬收入实行适用的均可比例费用,

税务机关规定了具体的标准。

然后,根据应纳税所得额和税率找到对应的税额。

个人所得税税率根

据《个人所得税法》的规定,可以分为七个等级,递进税率制。

具体税率

如下:

需要注意的是,如果所得税的计算结果包含小数点,按四舍五入原则

取整到元。

以上就是2024年个人所得税的计算方法。

个人所得税的具体计算步

骤和公式可以通过使用个人所得税计算软件或者在线税务系统来完成。

个人所得税计算公式是什么

个⼈所得税计算公式是什么个⼈所得税计算公式是:应纳税所得额=综合所得-依法规定的免征额-5000元(基本减除费⽤-社保公积⾦个⼈部分(个⼈基本养⽼保险、基本医疗保险、失业保险、住房公积⾦等专项扣除项⽬-专项附加扣除项⽬(⼦⼥教育⽀出、继续教育⽀出、⼤病医疗⽀出、住房贷款利息或者住房租⾦、赡养⽼⼈⽀出等。

计算公式是什么应纳税所得额=综合所得-依定的免征额-5000元(基本减除费⽤)-个⼈部分(个⼈基本、基本、、等专项扣除项⽬)-专项附加扣除项⽬(⼦⼥教育⽀出、继续教育⽀出、⼤病医疗⽀出、利息或者住房租⾦、⽀出等)。

个⼈应缴纳的个⼈所得税=应纳税所得额×税率%(分级计算税率)。

举个例⼦,张三在2018年11⽉份的⽉为10000元,⽆其他收⼊,社保公积⾦个⼈部分和其他扣除项⽬为2000元,那么,张三在11⽉份应缴纳的个⼈所得税是多少呢?应纳税所得额=10000-5000-2000=3000(元)符合级数1的税率3%。

个⼈应缴纳的个⼈所得税=3000×3%=90(元)如果按照上⼀版的个⼈所得税计算⽅法,算出来的个⼈所得税是345元。

可见新版的个⼈所得税对中产阶级的负担减少还是很明显的。

因为个税要分级计算,和原版个税的简化计算⽅式相同,为了⽅便计算,我们可以把税法中的税率表变化⼀下,把全年应纳税所得额转化成⽉,增加速算扣除数。

这个时候,个⼈应缴纳的个⼈所得税=应纳税所得额×税率%-速算扣除数。

⽐如,张三在2018年11⽉份的⽉⼯资为15000元,⽆其他收⼊,社保公积⾦个⼈部分和其他扣除项⽬为3000元,那么,张三在11⽉份应缴纳的个⼈所得税是多少呢?应纳税所得额=15000-5000-3000=7000(元)符合级数2的税率10%。

个⼈应缴纳的个⼈所得税=7000×10%-210=490(元)旧版个⼈所得税对企业和劳动者之间是和个⼈所得税的计算⽅法是不同的,劳务关系要缴纳的个⼈所得税明显⾼于劳动关系要缴纳的个⼈所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个税计算方法步骤二:

算出自己的应纳税额=本人月收入(扣除三险一金后)-个税起征点3500元

个税计算方法步骤三:

算出自己的个税=应纳税额×对应的税率-速算扣除数

个税计算方法举例:

某公司职员在扣除三险一金后的月收入为10000元,则应纳税额为(10000元-个税起征点3500元)=6500元。

位于上表中的第3档,对应的税率为20%,速算扣除数为525,则个税=6500×20%-525=775元。

二、计税方法

注:收入差额=税前月总收入—社保费用—3500,

按月计算:个人所得税=(税前月总收入—当月社保费用—3500)×相应等级的税率—速算扣除系数。

注意:此处税前月总收入指的是没有扣除社保时的收入。

例如:税前总收入7000元,社保500元,则应缴个人所得税计算如下:7000-500-3500=3000,收入差额为3000元,大于1500而小于4500元,故应按等级2算,即税率取10%,速算扣除系数为105。

则个人所得税为:3000×10%-105=195元。

再如:税前月总收入9000元,社保800元,则应缴税为:

9000-800-3500=4700;4700×20%-555=385元。

显然,当个人税前总收入减去社保费用后,值小于3500,则没有到达交税的起点值,是不用交税的。