最新个人所得税计算方法课件共18页文档

合集下载

个人所得税课件

个体户所得应纳税的计算

• 计税方法:按年计算 • 计税依据:年收入总额-成本费用税金 • 税率:5级超额累进税率 • 应纳税额=(年收入总额-成本费用税金) ×适用的税

率-速算扣除数 • 例:某运输个体户某年运输收入总额25万元,耗用汽

油成本9万元,上交的养路费用2万元,保险费1万元, 计算其应纳的个人所得税。 • 应纳税=(250000-90000-20000-10000) × 35%-6750

•

做一枚螺丝钉,那里需要那里上。20. 12.2807 :32:390 7:32De c-2028 -Dec-2 0

•

日复一日的努力只为成就美好的明天 。07:32:3907:3 2:3907:32Mon day , December 28, 2020

•

安全放在第一位,防微杜渐。20.12.28 20.12.2 807:32:3907:3 2:39De cember 28, 2020

•

加强自身建设,增强个人的休养。202 0年12 月28日 上午7时 32分20 .12.282 0.12.28

•

精益求精,追求卓越,因为相信而伟 大。202 0年12 月28日 星期一 上午7时 32分39 秒07:3 2:3920. 12.28

•

让自己更加强大,更加专业,这才能 让自己 更好。2 020年1 2月上 午7时32 分20.1 2.2807:32December 28, 2020

境外所得在户籍所在地或指定的税务机关纳税

•

生活中的辛苦阻挠不了我对生活的热 爱。20. 12.2820 .12.28 Monday , December 28, 2020

•

人生得意须尽欢,莫使金樽空对月。0 7:32:39 07:32:3 907:32 12/28/2 020 7:32:39 AM

《个人所得税的计算》课件

个人所得税根据纳税人的所得类型和计算方式的 不同,分为11项具体征税项目。

个人所得税的计算方法

1

计算方法概述

个人所得税的计算方法可以通过查看个人所得税纳税申报表来了解。各类所得在个人所得税纳税 申报表中都有相应的税前扣除项目和适用税率。

2

Байду номын сангаас

工资薪金所得的计算

工资薪金所得的计算方法是根据收入减去各项阶段性减除费用后,再按照相应的扣除项目和适用 税率计算个人所得税。

个人所得税的常见问题及解答

如何避税

个税汇算清缴

要在保证自己的合法权益的前提下, 尽可能多地使用扣除优惠政策。

个人所得税汇算清缴是指出现年度 综合所得与预扣预缴税额不相符的 情况时,要进行的结算程序,并通 过核定的方式实现应纳税额和实际 缴纳的税款处于一致状态。

个人所得税的减免政策

双重征税问题

在双重征税问题上,主要解决的是 海外所得纳税问题,可通过减免税 款、避免双重征税等方式解决。

3 建议与参考

要在纳税过程中了解个税优惠政策、多多咨询税务人员,充分利用税收政策的支持,避 开税务漏洞,减免税款费用,提高个人所得水平。

个人所得税的计算

个人所得税是指个人从各种来源获取所得后,在法定的计税期内,根据国家 税法规定必须缴纳的税款。了解如何计算个人所得税,有助于合理规划财务 和避免不必要的罚款。

什么是个人所得税

1 定义个人所得税

2 个人所得税的分类

个人所得税是指纳税人因取得工资、薪金所得、 个体工商户生产经营所得、劳务报酬所得、稿酬 所得、特许权使用费所得、财产租赁所得、财产 转让所得、利息、股息、红利所得等各种所得而 应纳缴纳的税款。

国家对个人所得税实行了一系列 的优惠政策。比如综合所得、专 项扣除、教育、医疗、住房等, 可以有效降低个人所得税的负担。

个人所得税计算演示

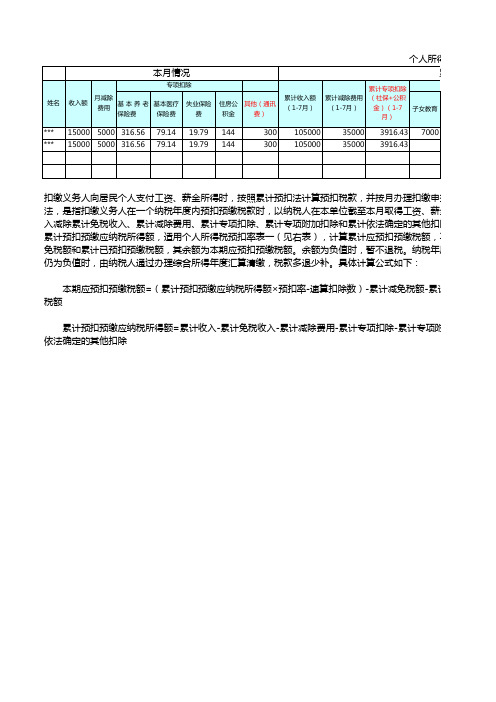

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。

法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至本月取得工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见右表),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

余额为负值时,暂不退税。

纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下: 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额 累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除赡养老人住房贷款利息住房租金继续教育3岁以下婴幼儿照护累计其他扣除(通讯费)(1-7月)70007000770028007000210025483.573% 764.51500210063983.5710%2520 3,878.36500申报。

累计预扣得工资、薪金所得累计收定的其他扣除后的余额为预缴税额,再减除累计减税。

纳税年度终了后余额如下:免税额-累计已预扣预缴-累计专项附加扣除-累计所得税计算演示累计情况累计专项附加扣除(1-7月)应纳税所得额税率/预扣率速算扣除数应纳税额已缴税额(1-7月)应补/退税额 264.51 3,378.36。

个人所得税》讲课件

查账征收

根据纳税人提供的账目记 录,按照规定的税率计算 应纳税额,并由纳税人自 行申报纳税。

核定征收

税务机关根据纳税人收入 、成本等实际情况,核定 其应纳税所得额,并由纳 税人自行申报纳税。

代扣代缴

支付个人收入的单位或个 人,按照规定的税率和计 税依据,代扣代缴个人所 得税。

个人所得税的征收程序

纳税人自行申报

推动经济发展

合理的个人所得税制度可以促 进消费和投资,推动经济发展

。

提高政府财政收入

通过加强税收征管和提高税收 效率,增加政府财政收入。

展望未来

未来个人所得税改革将继续深 化,以适应社会经济发展的需

要。

THANKS

感谢观看

扣除项目政策的制定和实施

扣除项目政策的制定通常由国家税务 总局负责,实施则由各级税务机关负 责。

扣除项目政策的影响

扣除项目政策可以降低纳税人的税收 负担、鼓励投资和消费、提高企业竞 争力等。

抵免政策

抵免政策概述

抵免政策是指允许纳税人将其在 境外缴纳的税款抵免在国内应缴 纳的税款的政策。

抵免政策的制定和实施

计算应纳税额时,应将应纳税所得额乘以相应的税率, 再减去速算扣除数。

劳动报酬所得的计算方法

劳动报酬所得的计算 公式为:应纳税所得 额 = 劳动报酬收入 * (1 - 20%)。

计算应纳税额时,应 将应纳税所得额乘以 相应的税率。

劳动报酬所使用费所得的计算方法

审计和检查

税务机关应当对个人所得税的征收 进行审计和检查,以确保纳税人申 报的税额真实、准确。

处罚和追缴

对于未按规定缴纳个人所得税的行 为,税务机关应当依法进行处罚, 并追缴其应纳税款。

个人所得税通用课件

符合条件的纳税人可以 享受个人所得税的税收

优惠政策。

THANKS

谢谢

02

CHAPTER

个人所得税的纳税人

居民纳税人

居民纳税人是指在中国境内有 住所,或者无住所但在境内居 住满一年的个人。

居民纳税人应就其来源于中国 境内外的所得,依照个人所得 税法规定缴纳个人所得税。

居民纳税人应承担无限纳税义 务,即其在中国境内的所得, 不论来源于何处,均应在中国 缴纳个人所得税。

财政部门

负责个人所得税的预算编制和资金管理。

公安机关

协助税务机关追缴税款,打击涉税犯罪活动。

个人所得税的征收程序

申报登记

纳税人应在规定期限内 到主管税务机关办理纳

税申报登记。

缴纳税款

纳税人按照税务机关核 定的税额和期限缴纳税

款。

税务检查

税务机关对纳税人进行 税务检查,核实申报数

据的真实性。

税收优惠

个人所得税在全球范围内得到了广泛 的推广和应用,成为了各国政府的重 要税收来源之一。

个人所得税的征收原则

公平原则

个人所得税的征收应该遵循公平 原则,对不同来源的个人所得按 照不同的税率征收,以避免税收

不公。

效率原则

个人所得税的征收应该遵循效率原 则,尽可能减少征税成本,提高税 收效率。

财政原则

个人所得税的征收应该遵循财政原 则,为政府提供稳定的财政收入, 以满足国家财政支出的需要。

利息、股息、红利所得以每次取得的收入额为应纳税所得额,适用20%的比例税 率。

偶然所得

偶然所得是指个人得奖、中奖、中彩 以及其他偶然性质的所得。

偶然所得以每次取得的收入额为应纳 税所得额,适用20%的比例税率。

优惠政策。

THANKS

谢谢

02

CHAPTER

个人所得税的纳税人

居民纳税人

居民纳税人是指在中国境内有 住所,或者无住所但在境内居 住满一年的个人。

居民纳税人应就其来源于中国 境内外的所得,依照个人所得 税法规定缴纳个人所得税。

居民纳税人应承担无限纳税义 务,即其在中国境内的所得, 不论来源于何处,均应在中国 缴纳个人所得税。

财政部门

负责个人所得税的预算编制和资金管理。

公安机关

协助税务机关追缴税款,打击涉税犯罪活动。

个人所得税的征收程序

申报登记

纳税人应在规定期限内 到主管税务机关办理纳

税申报登记。

缴纳税款

纳税人按照税务机关核 定的税额和期限缴纳税

款。

税务检查

税务机关对纳税人进行 税务检查,核实申报数

据的真实性。

税收优惠

个人所得税在全球范围内得到了广泛 的推广和应用,成为了各国政府的重 要税收来源之一。

个人所得税的征收原则

公平原则

个人所得税的征收应该遵循公平 原则,对不同来源的个人所得按 照不同的税率征收,以避免税收

不公。

效率原则

个人所得税的征收应该遵循效率原 则,尽可能减少征税成本,提高税 收效率。

财政原则

个人所得税的征收应该遵循财政原 则,为政府提供稳定的财政收入, 以满足国家财政支出的需要。

利息、股息、红利所得以每次取得的收入额为应纳税所得额,适用20%的比例税 率。

偶然所得

偶然所得是指个人得奖、中奖、中彩 以及其他偶然性质的所得。

偶然所得以每次取得的收入额为应纳 税所得额,适用20%的比例税率。

个税计算方法课件

公民张强8月份在某培训中心讲课取得工资薪金所得8 000元,已经按规定缴纳税 款元。10月份将5 000元(10月份无任何应税收入)捐赠给中华慈善总会并取得财政 部印制的捐赠专用收据,张强是否可以享受捐赠税前扣除,并退还8月份个人所得税?

解释:按照《国家税务总局关于个人捐赠后申请退还已缴纳个人所得税问题的批 复》(国税函〔2004〕865号文件)的规定,不允许将当期捐赠在属于以前纳税申报 期的应纳税所得中追溯扣除,所以张强10月份的捐赠5 000元不能抵扣8月份应纳税所 得额。

纳税人在进行公益救济性捐赠税前扣除申报时,须附送以下资料:

①接受捐赠或办理转赠的非营利的公益性社会团体、基金会的捐赠税前扣除资 格证明材料。

②由具有捐赠税前扣除资格的非营利的公益性社会团体、基金会和县及县以上 人民政府及其组成部门出具的公益救济性捐赠票据。

③主管税务机关要求提供的其他资料。

除特殊规定外,捐赠金额的扣除以不超过个人所得税应纳税所得额的30%为限。源自2011年个人所得税改革大猜想

我国目前个税实行的是9级累进税率,税率从5%~45%,而国际上 多为4~5级税率。

相关人士透露,已上报国务院个税调整方案在调减级次后,最后可能 只有6级税率,相应的级距也扩大,最终使中低收入者只符合最低的 一到两级税率。

2011年个人所得税改革大猜想

②如果雇员当月工资所得低于税法规定的费用扣除标准额的,适用公式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资、薪金所得与费用扣除额的差额)×适用税 率-速算扣除数

[例]李强、张胜2008年3月份各取得全年一次性奖金14 400元,李强当月工资收入为2300元, 张胜当月工资收入为1 100元,李强、张胜二人3月份应分别缴纳多少个人所得税?

解释:按照《国家税务总局关于个人捐赠后申请退还已缴纳个人所得税问题的批 复》(国税函〔2004〕865号文件)的规定,不允许将当期捐赠在属于以前纳税申报 期的应纳税所得中追溯扣除,所以张强10月份的捐赠5 000元不能抵扣8月份应纳税所 得额。

纳税人在进行公益救济性捐赠税前扣除申报时,须附送以下资料:

①接受捐赠或办理转赠的非营利的公益性社会团体、基金会的捐赠税前扣除资 格证明材料。

②由具有捐赠税前扣除资格的非营利的公益性社会团体、基金会和县及县以上 人民政府及其组成部门出具的公益救济性捐赠票据。

③主管税务机关要求提供的其他资料。

除特殊规定外,捐赠金额的扣除以不超过个人所得税应纳税所得额的30%为限。源自2011年个人所得税改革大猜想

我国目前个税实行的是9级累进税率,税率从5%~45%,而国际上 多为4~5级税率。

相关人士透露,已上报国务院个税调整方案在调减级次后,最后可能 只有6级税率,相应的级距也扩大,最终使中低收入者只符合最低的 一到两级税率。

2011年个人所得税改革大猜想

②如果雇员当月工资所得低于税法规定的费用扣除标准额的,适用公式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资、薪金所得与费用扣除额的差额)×适用税 率-速算扣除数

[例]李强、张胜2008年3月份各取得全年一次性奖金14 400元,李强当月工资收入为2300元, 张胜当月工资收入为1 100元,李强、张胜二人3月份应分别缴纳多少个人所得税?

《税法个人所得税》课件

《税法个人所得税》PPT课件

目 录

• 个人所得税概述 • 个人所得税的计算方法 • 个人所得税的优惠政策 • 个人所得税的征收管理 • 个人所得税的争议处理

01

个人所得税概述

个人所得税的定义

个人所得税是一种针对个人所得的税收,是调整纳税义务人因多获得而产生的个 人所得税收的税收。

个人所得税的纳税人是指在中华人民共和国境内有住所,或者无住所而在境内居 住满一年的个人,从境内外取得的所得,依照本法规定缴纳个人所得税。

案例一

某明星因涉嫌偷税漏税被税务机 关调查处理,最终被认定为偷税 漏税,并承担相应的法律责任。

案例二

某企业因与员工就个人所得税分 配问题产生争议,最终通过协商 解决达成一致意见。

THANK YOU

Байду номын сангаас

税务机关应当对个人所得税进行 税务稽查,确保纳税人依法纳税

。

税收保全措施

在纳税人未履行纳税义务时,税务 机关可以采取税收保全措施,如冻 结纳税人存款账户、查封纳税人财 产等。

税收强制执行措施

在纳税人未履行纳税义务且经催缴 无效时,税务机关可以采取税收强 制执行措施,如强制执行纳税人财 产、强制拍卖等。

对于个人因任职或受 雇而取得的工资、薪 金收入,应缴个人所 得税。

财产租赁所得的计算方法

财产租赁所得以每次收入减除费 用后的余额为应纳税所得额。

财产租赁所得适用的税率一般为 20%。

财产租赁所得的计算公式为:应 纳税所得额=每次收入-费用扣

除标准。

财产转让所得的计算方法

财产转让所得以转让财产的收 入额减除财产原值和合理费用 后的余额为应纳税所得额。

个人所得税的起源与发展

个人所得税起源于英国,最初是为了 弥补拿破仑战争造成的财政赤字而开 征的。

目 录

• 个人所得税概述 • 个人所得税的计算方法 • 个人所得税的优惠政策 • 个人所得税的征收管理 • 个人所得税的争议处理

01

个人所得税概述

个人所得税的定义

个人所得税是一种针对个人所得的税收,是调整纳税义务人因多获得而产生的个 人所得税收的税收。

个人所得税的纳税人是指在中华人民共和国境内有住所,或者无住所而在境内居 住满一年的个人,从境内外取得的所得,依照本法规定缴纳个人所得税。

案例一

某明星因涉嫌偷税漏税被税务机 关调查处理,最终被认定为偷税 漏税,并承担相应的法律责任。

案例二

某企业因与员工就个人所得税分 配问题产生争议,最终通过协商 解决达成一致意见。

THANK YOU

Байду номын сангаас

税务机关应当对个人所得税进行 税务稽查,确保纳税人依法纳税

。

税收保全措施

在纳税人未履行纳税义务时,税务 机关可以采取税收保全措施,如冻 结纳税人存款账户、查封纳税人财 产等。

税收强制执行措施

在纳税人未履行纳税义务且经催缴 无效时,税务机关可以采取税收强 制执行措施,如强制执行纳税人财 产、强制拍卖等。

对于个人因任职或受 雇而取得的工资、薪 金收入,应缴个人所 得税。

财产租赁所得的计算方法

财产租赁所得以每次收入减除费 用后的余额为应纳税所得额。

财产租赁所得适用的税率一般为 20%。

财产租赁所得的计算公式为:应 纳税所得额=每次收入-费用扣

除标准。

财产转让所得的计算方法

财产转让所得以转让财产的收 入额减除财产原值和合理费用 后的余额为应纳税所得额。

个人所得税的起源与发展

个人所得税起源于英国,最初是为了 弥补拿破仑战争造成的财政赤字而开 征的。

纳税实操-个人所得税如何计算.pptx

1.法定对象我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内 取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。(境内取得所得)

2、居民纳税义务人

在中国境内有住所,或者无住所而在境内居住累计满183天的个人,是居民纳税义务人,应当承担无限纳税义务 ,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。(属人+属地)

四、个人所得税税目根据《个人所得税法》第二条,下列各项个人所得,应当缴纳个人所得税:(一)工资、 薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;以上四项所得,统称为“综合所得", 按年度合并计算个人所得税。(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让 所得;(九)偶然所得。

纳税实操-个人所得税税实操一个人所得税如何计算?(附个税各项税目计算公式及税率表)

一、个人所得税定义

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税 。个人所得,包括现金、实物和有价证券或其他形式的经济利益。

二、个人所得税征税对象

5、占比持续走高例如个人所得税生产经营所得这个税目,前些年很多区域对个体或个独实行核定征收,如今政 策持续收紧,核定改蛰账,洼地变高地,补缴的个人所得税都是天文数字。在金税四期几年的铺垫下,全民对税务 合规有着前所未有的重视,如今,个人所得税在财政收入贡献中占比越来越高。在全球发达国家,个人所得税都是 主体税种。比如芬兰,作为全球个人所得税占比最大国家,税率最高达到了惊人的56.95%0也就是说,对于芬兰的 高收入者,每赚1万元,就要缴纳超过5600元的个人所得税。但高税收的另一面是高幸福指数,芬兰作业发达的资 本主义国家,国民幸福指数以及医疗教育水平,都在全球排名领先。说句题外话,大家在移民、或者对外投资前, 一定要先做好税收政策的研究,考虑不同国家之前税收政策对个人的影响。

2、居民纳税义务人

在中国境内有住所,或者无住所而在境内居住累计满183天的个人,是居民纳税义务人,应当承担无限纳税义务 ,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。(属人+属地)

四、个人所得税税目根据《个人所得税法》第二条,下列各项个人所得,应当缴纳个人所得税:(一)工资、 薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;以上四项所得,统称为“综合所得", 按年度合并计算个人所得税。(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让 所得;(九)偶然所得。

纳税实操-个人所得税税实操一个人所得税如何计算?(附个税各项税目计算公式及税率表)

一、个人所得税定义

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税 。个人所得,包括现金、实物和有价证券或其他形式的经济利益。

二、个人所得税征税对象

5、占比持续走高例如个人所得税生产经营所得这个税目,前些年很多区域对个体或个独实行核定征收,如今政 策持续收紧,核定改蛰账,洼地变高地,补缴的个人所得税都是天文数字。在金税四期几年的铺垫下,全民对税务 合规有着前所未有的重视,如今,个人所得税在财政收入贡献中占比越来越高。在全球发达国家,个人所得税都是 主体税种。比如芬兰,作为全球个人所得税占比最大国家,税率最高达到了惊人的56.95%0也就是说,对于芬兰的 高收入者,每赚1万元,就要缴纳超过5600元的个人所得税。但高税收的另一面是高幸福指数,芬兰作业发达的资 本主义国家,国民幸福指数以及医疗教育水平,都在全球排名领先。说句题外话,大家在移民、或者对外投资前, 一定要先做好税收政策的研究,考虑不同国家之前税收政策对个人的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

教学重、难点:

•重点:工资薪金所得应纳税额的计算方法 •难点:不同所得应纳税所得额的确定

想一想:个人所得税的征收范围

工 资 薪 金 所 得

个体工商户的生产经营所得 对企事业单位的承包承租经营所得 劳务报酬所得 稿酬所得 特许权使用费所得;利息、股息、红利;

财产租赁;财产转让;偶然所得和其他所得

•全年共交税:1090+8505+2895+8495=21030元

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

适用税率10%,速算扣除数105

•上例若李刚月工资为2900元,则其12月应纳个税为多少?

适用税率3%

•按12个月分摊每月的奖金=(2900+18600-3500)÷12=1500元 •12月应纳个税=(2900+18600-3500)×3%=540元

11

特例:一次取得全年奖金、年终加薪或劳动分红

6

工资范围 (A)

1~3500

3501~5000

5001~8000

8001~ 12500

12501~ 38500

38501~ 58500

58501~ 83500

83501~无 限

Hale Waihona Puke 新个人所得税税率表(自2019年9月1日始)

扣除标准 (B)

应税基数(C=A-B) (应纳税所得额)

税率 (D)

速算扣除数

5

§4.3.1 工资薪金所得税的计算

应纳税额 = 应纳税所得额 × 税率 -速算扣除数 应纳税所得额 =月工资、薪金收入 -费用扣除标准

扣除五险一金

费用扣除标准(个税起征点)

1) 3500元/月 2) 附加减除费用标准:

1300元

税率

7级超额 累进税率

适用范围: •在境内工作的外籍个人 •在境外工作的中国个人

3500

v.pptv/show/STHmZDAYhsQnpQ0.html

•7000元

教学目标:

•知识:理解并识记个人所得税的计算公式,掌握 工资薪金所得应纳税所得额的确定。

•能力:能正确计算应纳个人所得税额,培养动手计算和发现问题、解 决问题的能力。

•德育:培养认真参与、积极交流、主动学习的能力;强化爱国守 法意识和爱岗敬业、依法纳税意识。

•3-11月工资:(5000+6000-3500)× 20%-555=945元 945 × 9=8505元

•12月奖金:30000/12=2500——(10%,105) 30000× 10%-105=2895元

•监事费及12月工资 (5000+6000+30000-3500)× 30%-2755=8495元

9

•案例5、李刚老师月工资4800元,年末领取全年一次性奖 金18600元,李刚12月应纳个人所得税为多少? (1)12月工资纳税=(4800-3500)×3%=39元 (2)全年一次性奖金的计税方法 按12个月分摊每月的奖金 =18600÷12=1550元 年终奖金纳税=18600×10%-105=1755元 12月应纳个税=39+1755=1794元

2755

7745.01~13745

3500

55001~80000

35%

5505

13745.01~22495

3500

80001~无限

45%

13505

22495.01~无限

7

返回7

案例1 、王老师月工资4800元,请计算其应纳个人 所得税?

我是纳税人…

适用税率3%

•应纳税所得额=4800-3500=1300 元 •应纳所得税额=1300×3%=39元

应税额

(E)

(F=C×D-E)

3500

0

0

0

0

3500

1~1500

3%

0

0.01~45

3500

1501~4500

10%

105

45.01~345

3500

4501~9000

20%

555

345.01~1245

3500

9001~35000

25%

1005

1245.01~7745

3500

35001~55000

30%

•月工资>3500元,奖金单独征税,不再减除费用扣除 标准 •月工资≤3500元,奖金与工资合并征税 •在一个纳税年度内,该计税办法只允许采用一次 •除全年一次性奖金以外的其他各种名目奖金,(半年 奖、季度奖、加班奖、考勤奖)一律与当月工资薪金收 入合并计税

12

课堂练习:

陆峰是我国M公司的工程师,2019年3月M公司派陆峰到境 内N公司协助完成一项重要工程,在N公司工作期间,M公 司继续向陆峰支付工资,但取消职务奖金,由N公司每月向 陆峰支付补助,2019年陆峰收入如下: (1)在M公司每月取得基本工资5000元 (2)1—2月从M公司每月取得职务工资4000元 (3)3—12月从N公司每月取得补助6000元 (4)12月份从N公司取得年终奖金30000元。 (5) 陆峰为M公司监事会成员,12月份领取监事费30000元。 问:陆峰全年应缴纳个人所得税多少元?

案例2 张远在A单位领取工资3500元, 在B单位领取工资3500元,请计算其 应纳个人所得税?

我是纳税人…

适用税率10%,速算扣除数105 解:应纳税所得额 =(3500+3500)-3500=3500元

应纳所得税额 = 3500×10%-105=245元

返回

•案例3 外籍教师Peter在重庆工学院任教一年,月薪 18000 元,请计算其应纳个人所得税?

我是纳税人…

税率25%,速算 附加扣除费用 扣除数1005

解:应纳税所得额=18000 – 3500 – 1300=13200元

应纳个人所得税额=13200×25%-1005=2295元

例4、李咏每月缴个税7000元,那他的月工资是…… 月收入=(应纳税额+速算扣除数)÷税率+费用扣除标准

=(7000+1005)÷25%+3500=35520元

13

答案

个税起征点(3500,附加1300)

应纳所得税额=应纳税所得额×税率-速算扣除数 不同情况下的工资薪金所得税的计算

特例:取得全年一次性奖金的纳税处理

14

1、假设王老师的税后工资是4200元,请问他 每月纳税多少?

2、预习个人所得税其他项目的计算方法

15

•课堂练习答案:

•1-2月工资:(5000+4000-3500)× 20%-555=545元 545 × 2=1090元

•重点:工资薪金所得应纳税额的计算方法 •难点:不同所得应纳税所得额的确定

想一想:个人所得税的征收范围

工 资 薪 金 所 得

个体工商户的生产经营所得 对企事业单位的承包承租经营所得 劳务报酬所得 稿酬所得 特许权使用费所得;利息、股息、红利;

财产租赁;财产转让;偶然所得和其他所得

•全年共交税:1090+8505+2895+8495=21030元

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

适用税率10%,速算扣除数105

•上例若李刚月工资为2900元,则其12月应纳个税为多少?

适用税率3%

•按12个月分摊每月的奖金=(2900+18600-3500)÷12=1500元 •12月应纳个税=(2900+18600-3500)×3%=540元

11

特例:一次取得全年奖金、年终加薪或劳动分红

6

工资范围 (A)

1~3500

3501~5000

5001~8000

8001~ 12500

12501~ 38500

38501~ 58500

58501~ 83500

83501~无 限

Hale Waihona Puke 新个人所得税税率表(自2019年9月1日始)

扣除标准 (B)

应税基数(C=A-B) (应纳税所得额)

税率 (D)

速算扣除数

5

§4.3.1 工资薪金所得税的计算

应纳税额 = 应纳税所得额 × 税率 -速算扣除数 应纳税所得额 =月工资、薪金收入 -费用扣除标准

扣除五险一金

费用扣除标准(个税起征点)

1) 3500元/月 2) 附加减除费用标准:

1300元

税率

7级超额 累进税率

适用范围: •在境内工作的外籍个人 •在境外工作的中国个人

3500

v.pptv/show/STHmZDAYhsQnpQ0.html

•7000元

教学目标:

•知识:理解并识记个人所得税的计算公式,掌握 工资薪金所得应纳税所得额的确定。

•能力:能正确计算应纳个人所得税额,培养动手计算和发现问题、解 决问题的能力。

•德育:培养认真参与、积极交流、主动学习的能力;强化爱国守 法意识和爱岗敬业、依法纳税意识。

•3-11月工资:(5000+6000-3500)× 20%-555=945元 945 × 9=8505元

•12月奖金:30000/12=2500——(10%,105) 30000× 10%-105=2895元

•监事费及12月工资 (5000+6000+30000-3500)× 30%-2755=8495元

9

•案例5、李刚老师月工资4800元,年末领取全年一次性奖 金18600元,李刚12月应纳个人所得税为多少? (1)12月工资纳税=(4800-3500)×3%=39元 (2)全年一次性奖金的计税方法 按12个月分摊每月的奖金 =18600÷12=1550元 年终奖金纳税=18600×10%-105=1755元 12月应纳个税=39+1755=1794元

2755

7745.01~13745

3500

55001~80000

35%

5505

13745.01~22495

3500

80001~无限

45%

13505

22495.01~无限

7

返回7

案例1 、王老师月工资4800元,请计算其应纳个人 所得税?

我是纳税人…

适用税率3%

•应纳税所得额=4800-3500=1300 元 •应纳所得税额=1300×3%=39元

应税额

(E)

(F=C×D-E)

3500

0

0

0

0

3500

1~1500

3%

0

0.01~45

3500

1501~4500

10%

105

45.01~345

3500

4501~9000

20%

555

345.01~1245

3500

9001~35000

25%

1005

1245.01~7745

3500

35001~55000

30%

•月工资>3500元,奖金单独征税,不再减除费用扣除 标准 •月工资≤3500元,奖金与工资合并征税 •在一个纳税年度内,该计税办法只允许采用一次 •除全年一次性奖金以外的其他各种名目奖金,(半年 奖、季度奖、加班奖、考勤奖)一律与当月工资薪金收 入合并计税

12

课堂练习:

陆峰是我国M公司的工程师,2019年3月M公司派陆峰到境 内N公司协助完成一项重要工程,在N公司工作期间,M公 司继续向陆峰支付工资,但取消职务奖金,由N公司每月向 陆峰支付补助,2019年陆峰收入如下: (1)在M公司每月取得基本工资5000元 (2)1—2月从M公司每月取得职务工资4000元 (3)3—12月从N公司每月取得补助6000元 (4)12月份从N公司取得年终奖金30000元。 (5) 陆峰为M公司监事会成员,12月份领取监事费30000元。 问:陆峰全年应缴纳个人所得税多少元?

案例2 张远在A单位领取工资3500元, 在B单位领取工资3500元,请计算其 应纳个人所得税?

我是纳税人…

适用税率10%,速算扣除数105 解:应纳税所得额 =(3500+3500)-3500=3500元

应纳所得税额 = 3500×10%-105=245元

返回

•案例3 外籍教师Peter在重庆工学院任教一年,月薪 18000 元,请计算其应纳个人所得税?

我是纳税人…

税率25%,速算 附加扣除费用 扣除数1005

解:应纳税所得额=18000 – 3500 – 1300=13200元

应纳个人所得税额=13200×25%-1005=2295元

例4、李咏每月缴个税7000元,那他的月工资是…… 月收入=(应纳税额+速算扣除数)÷税率+费用扣除标准

=(7000+1005)÷25%+3500=35520元

13

答案

个税起征点(3500,附加1300)

应纳所得税额=应纳税所得额×税率-速算扣除数 不同情况下的工资薪金所得税的计算

特例:取得全年一次性奖金的纳税处理

14

1、假设王老师的税后工资是4200元,请问他 每月纳税多少?

2、预习个人所得税其他项目的计算方法

15

•课堂练习答案:

•1-2月工资:(5000+4000-3500)× 20%-555=545元 545 × 2=1090元