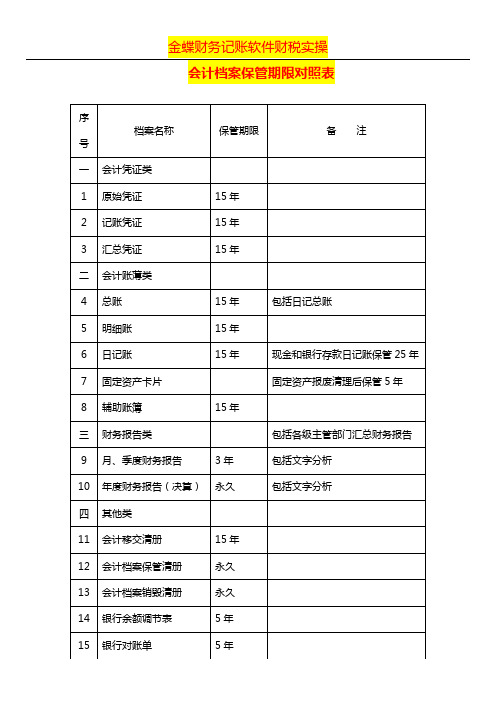

各类会计档案保管期限

会计档案保管期限对照表

序

档案名称

保管期限

号

备注

一 会计凭证类

1 原始凭证

15 年

2 记账凭证

15 年

3 汇总凭证

15 年

二 会计账薄类

4 总账

15 年

包括日记总账

5 明细账

15 年

6 日记账

15 年

现金和银行存款日记账保管 25 年

7 固定资产卡片

固定资产报废清理后保管 5 年

发票、税务申报表等涉

16

10 年

税资料

8 辅助账簿

15 年

三 财务报告类

包括各级主管部门汇总财务报告

9 月、季度财务报告

3年

包括文字分析

10 年度财务报告(决算) 永久

包括文字分析

四 其他类

11 会计移交清册

15 年

12 会计档案保管清册

永久

13 会计档案销毁清册

永久

14 银行余额调节表

5年

15 银行对账单

5年

金蝶财务记账软件财税实操

各种会计档案的保管期限

各种会计档案的保管期限,根据特点可分为永久、定期两类。

永久档案应长期保管,不可销毁;定期档案根据保管期限分为3年、5年、10年、15年、25年5类。

会计档案的保管期限,从会计年度终了后的第一天算起。

《会计档案管理办法》规定了我国企业和其他组织、预算单位等会计档案的保管期限,该办法规定的会计档案保管期限为最低保管期限,具体如下。

(1)需要永久保存的会计档案:会计档案销毁清册以及年度财务报告、财政总预算、行政单位和事业单位决算、税收年报(决算)。

(2)保管期限为25年的会计档案:税收日记账(总账)和税收票证分类出纳账,现金和银行存款日记账。

(3)保管期限为15年的会计档案:会计凭证类;总账、明细账、日记账(现金和银行存款日记账除外)和辅助账簿;会计移交清册;行政单位和事业单位的各种会计凭证;各种完税凭证和缴、退库凭证;财政总预算拨款凭证及其他会计凭证;农牧业税结算凭证;会计移交清册。

(4)保管期限为10年的会计档案:国家金库编送的各种报表及缴库退库凭证;各收入机关编送的报表;财政总预算保管行政单位和事业单位决算、税收年报、国家金库年报、基本建设拨贷款年报;税收会计报表(包括票证报表)。

(5)保管期限为5年的会计档案:固定资产卡片于固定资产报废清理后保管5年;银行余额调节表;银行对账单;财政总预算会计月、

季度报表;行政单位和事业单位会计月、季度报表。

(6)保管期限为3年的会计档案:月、季度财务报告;财政总预算会计旬报。

会计档案的定期保管期限的具体规定

会计档案的定期保管期限的具体规定会计档案是企业日常运营和财务决策的重要依据,也是企业的重要资产之一。

根据国家规定,对于会计档案的保管期限有着明确的规定。

以下是具体的规定:一、会计凭证、会计账簿、财务报表等原始会计凭证和会计档案原始记录,应当保存五年以上。

二、固定资产档案、无形资产档案、长期投资档案和财务会计报告,应当保存十年以上。

三、员工工资、福利及个人所得税等会计档案,应当根据相关法律法规的规定保管。

四、税务机关可以按照国家和本行业的规定要求企业保存有关税务会计档案。

以上规定是按照《中华人民共和国会计法》、《会计档案管理办法》等相关法律法规制定的。

会计档案的保管期限规定具有重要的法律效力,企业必须按照规定的时间保管,否则将承担相应的法律责任。

会计档案的保管期限是基于对企业经营的实际情况而制定的,目的是便于日后审计和监管。

如果企业违反了规定的保管期限,可能会给企业带来财务损失或法律风险。

在执行会计档案保管期限规定时,企业应当注意以下几个方面:一、进行分类存放。

最好将会计档案存放在专门的柜子和屋子中,进行分类存放,方便后续的查阅和整理。

二、加强保管措施。

在存放会计档案时,应采取防火、防水、防盗等多种措施,并严格限制人员进出。

三、留存完整的资料。

会计档案的保管需要留存完整的资料,不能缺失或遗漏任何一个环节,以保障日后的查阅和审计。

四、定期更新档案。

企业应当不断更新会计档案,并及时更新记录。

五、及时销毁无用文件。

对于一些过期的或无用的会计档案,企业应当对其进行及时的销毁。

总之,会计档案的定期保管期限是企业财务管理的基础,是企业规范经营、合规运作的重要保障。

企业应当根据规定认真履行保管的义务,以避免造成不必要的法律风险。

会计档案的定期保管期限是企业合规经营的必要保障,不仅是基本法定责任,也是规范经营的内在要求。

在实践中,企业应该充分认识到会计档案保管的重要性,落实好妥善保管的责任。

首先,企业要做好会计档案标准化管理。

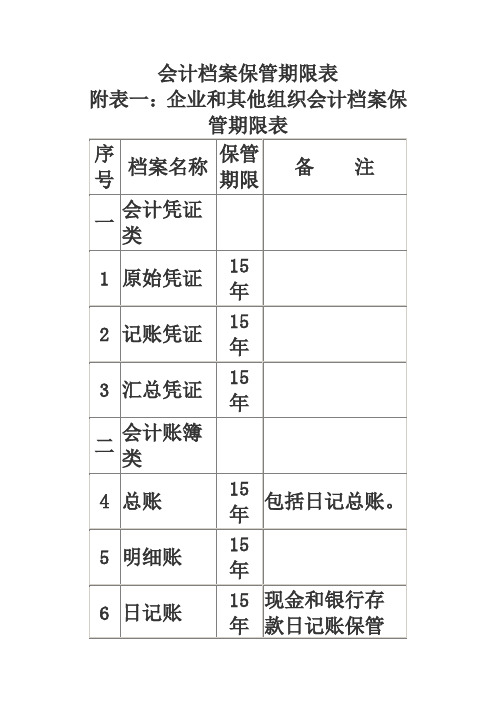

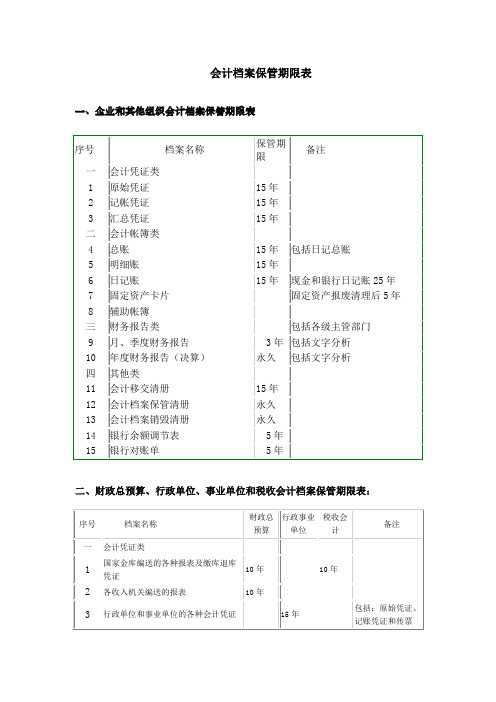

会计档案保管期限表

备 注

财政总预算

行政单位

事业单位

税收会计

一

会计凭证类

1

国家金库编送的各种报表及缴库退库凭证

10年

10年

2

各收入机关编送的报表

10年

3

行政单位和事业单位的各种会计凭证

15年

包括:原始凭证、记账凭证和传票汇总表。

4

各种完税凭证和缴、退库凭证

15年

缴款书存根联在销号后保管2年。

5

财政总预算拨款凭证及其他会计凭证

会计档案保管期限表

附表一:企业和其他组织会计档案保管期限表

序号

档案名称

保管期限

备 注

一

会计凭证类

1

原始凭证

15年

2

记账凭证

15年

3

汇总凭证

15年

二

会计账簿类

4

总账

15年

包括日记总账。

5

明细账

15年

6

日记账

15年

现金和银行存款日记账保管25年。

7

固定资产卡片

固定资产报废清理后保管5年。

8

辅助账簿

15年

三

财务报告类

包括各级主管部门汇总财务报告。

9

月、季度财务报告

包括文字分析

10

年度财务报告(决算

永久

包括文字分析

四

其他类

11

会计移交清册

15年

12

会计档案保管清册

永久

13

会计档案销毁清册

永久

14银行余额调节表5年 Nhomakorabea15

银行对账单

5年

附表二:财政总预算、行政单位、事业单位和税收会计档案保管期限表

会计档案保管期限记忆口诀

会计档案保管期限记忆口诀

会计档案是企业活动的重要记录,其保管要求受到法律法规和财务会计准则的制约,那么如何能清晰的记住会计档案的保管期限呢?下面推荐一句口诀,可以帮助大家记住会计档案的保管期限:“一二三到六年,七八九永久收!”

以上口诀旨在帮助大家记住中小企业的会计档案保管期限,具体按照以下原则:

(一)企业应将有关经济活动的会计凭证、账簿和报表,至少保存6年,其保管期限从其签发之日起计算。

(二)企业应保存本年度凭证和账簿,以及上年度及以前年度凭证和账簿,最少应保管7年。

(三)企业应保存前一年度审计报告和本年度审计报告,最少应保管8年。

(四)企业应保存税务机关纳税申报表,以及报税计算表,最少应保管9年。

(五)企业应将适用于期货交易的会计凭证、账簿和报表,永久保存,以备查询用。

企业经济活动必不可少的会计档案,不仅是企业经营活动的记录,更是企业后续经营决策的重要依据,因此其保管要求十分严格。

中小企业有必要及时记住以上的会计档案保管期限,以保证企业经营活动的财务档案完整可靠。

此外,各企业及时制定出档案管理制度,并充分遵守,切实做

到档案的规范化、普及化和信息化,使企业会计档案保管制度更加规范,为企业建立良好的信用形象添砖加瓦。

综上所述,会计档案保管期限对企业活动具有十分重要的作用,中小企业切记记住以上会计档案保管期限的记忆口诀,严格执行档案管理制度,真正做到以德报德,以信立身,以实为本,才能够持续发展,实现企业价值最大化。

会计档案保管期限表

电报保管1年,所属税务机关报送的保管3年

四

其他类

22

会计移交清册

15年

15年

15年

23

会计档案保管清册

永久

永久

永久

24

会计档案销毁清册

永久

永久

永久

10年

永久

15

税收年报(决算)

10年

永久

16

国家金库年报(决算(决算)

10年

18

财政总预算会计旬报

3年

所属单位报送保管2年

19

财政总预算会计月、季度报表

5年

所属单位报送的保管2年

20

行政单位和事业单位会计月、季度报表

5年

所属单位报送的保管2年

21

税收会计报表(包括票证报表)

15年

二

会计账簿类

7

日记账

15年

15年

8

总账

15年

15年

15年

9

税收日记账(总账)和税收票证分类出纳账

25年

10

明细分类、分户账或登记簿

15年

15年

15年

11

现金出纳账、银行存款账

25年

25年

12

行政单位和事业单位固定资产明细账(卡片)

固定资产报废清理后保管5年

三

财务报告类

13

财政总预算

永久

14

行政单位和事业单位决算

1

国家金库编送的各种报表及缴库退库凭证

10年

10年

2

各收入机关编送的报表

10年

3

行政单位和事业单位的各种会计凭证

15年

包括:原始凭证、记账凭证和传票汇总表

会计档案保管期限表

部门财务报告

永久

所属单位报送的保管2年

12

财政总决算

永久

下级财政、本级部门和单位报送的保管2年

13

部门决算

永久

所属单位报送的保管2年

14

税收年报(决算)

永久

15

国家金库年报(决算)

10年

16

基本建设拨、贷款年报(决算)

10年

17

行政单位和事业单位会计月、季度报表

10年

所属单位报送的保管2年

18

税收会计报表

10年

所属税务机关报送的保管2年

四

其他会计资料

19

银行存款余额调节表

10年

10年

20

银行对账单

10年

10年

10年

21

会计档案移交清册

30年

30年

30年

22

会计档案保管清册

永久

永久

永久

23

会计档案销毁清册

永久

永久

永久

24

会计档案鉴定意见书

永久

永久

永久

注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。

最新会计档案保管期限表

摘要

《会计档案管理办法》已经财政部部务会议、国家档案局局务会议修订通过,现将修订后的《会计档案管理办法》公布,自2016年1月1日起施行。

附表1

企业和其他组织会计档案保管期限表

序号

档案名称

保管期限

备注

一

会计凭证

1

原始凭证

30年

2

记账凭证

30年

二

会计账簿

3

总账

会计档案的保管期限有哪些分类

会计档案的保管期限有哪些分类

【问题】

会计档案的自行处理期限有哪些分类?

【答案】

会计个人档案保管期限分为永久和电话簿定期两大类。

具体保管期限:

1.会计凭证类:原始凭证、记账凭证、汇总和其他会计凭证保管期限为三十年;

2.会计账簿类:总账、明细账保管期限为三十年;现金和银行日记账保管期限为三十年;固定资产卡片应在仍须固定资产报废清理后保存五年;辅助账簿、其他会计账簿保管期限为三十年;

3.财务报告类:月度、季度、半年度七年财务报告保管期限为十年;年度会计报表、财务报告保管期限为永久;

4.其他会计资料:银行存款余额自我调节表、银行对账单、纳税申报表保管期限为十年;会计档案移交清册保管期限为三十年,会计档案保管清册、会计档案查封清册、会计档案比对意见书保管期限为永久;

5.退税作废发票及发票领复印件用登记本保管期限为十年;

6.审计报告、税审报告、评估报告等外部鉴证报告保管期限为永久。

加入实务畅学卡会员,随时随地在线提问,多名财税专家免费极速答疑,马上享权益>>。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各类会计档案保管期限

一、永久保管的会计档案

.营业机构决算报表及支行汇总全辖的决算报表.附表及决算分析资料(包括资产负债表.业务状况表.损益表.财务收支变动表.利润分配表等);

.资本金、股金及股权明细;

.挂失申请书、登记簿和补发凭单收据;

.会计档案保管、调阅登记簿及销毁清册;

.会计人员及会计档案移交登记簿;

.存、贷款开销户记录;

.机构变动交接清册;

.房屋购建的契据(包括土地证、基建批准书、竣工报告、购建房屋契约、征税收据和公证书等);

.有权机关查询、冻结及扣划书及登记簿;

.账销案存清单及资料(含呆账.坏账核销资料);

.印章保管使用登记簿、重要物品交接登记簿.柜员登记簿;

.应永久保管的其他会计资料;

二、保管十五年的会计档案

.会计凭证及附件;

.总账及明细核算资料;

.中期财务会计报告;

.银行结算账户档案资料;

.反洗钱大额和可疑交易报告记录;

.重要空白凭证登记簿、有价单证登记簿、差错处理登记簿、托收结算凭证登记簿、抵(质)押物品管理登记簿;

.其他应保管年的其他会计资料;

三、保管年的会计档案

.下级机构上报的财务会计报告;

.行内、联行往来核算资料;

.密押表使用、保管记录;

.对账回单;

.已处置固定资产卡片;

.信用站的交账清单(册);

.检查人员工作记录、库存现金登记簿、查询查复登记簿、结算票据签收登记簿、没收假币登记簿、应收未收利息登记簿、银行票据签发登记簿、上门收款收单登记簿;

.应保管年的其他会计资料

四、保管年的会计档案。