国开(河北)00533-管理会计-模拟试题2-【学习资料答案】

国家开放大学最新国家开放大学电大 《管理会计》期末题库二考试卷模拟考试题.doc

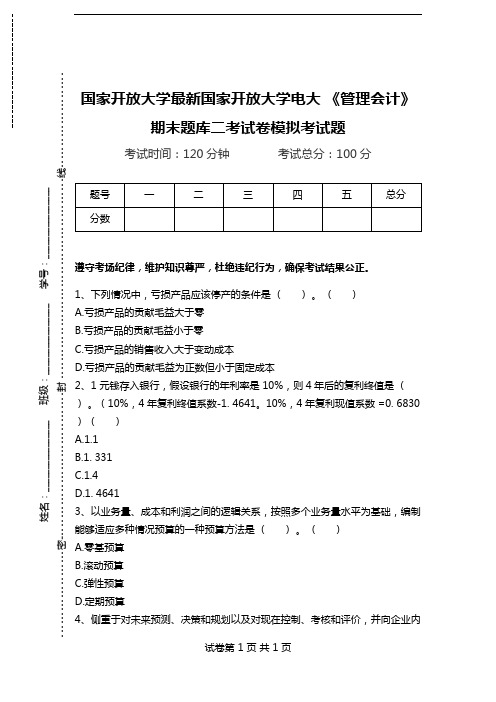

国家开放大学最新国家开放大学电大 《管理会计》期末题库二考试卷模拟考试题考试时间:120分钟 考试总分:100分遵守考场纪律,维护知识尊严,杜绝违纪行为,确保考试结果公正。

1、下列情况中,亏损产品应该停产的条件是 ( ) 。

( ) A.亏损产品的贡献毛益大于零 B.亏损产品的贡献毛益小于零 C.亏损产品的销售收入大于变动成本D.亏损产品的贡献毛益为正数但小于固定成本2、1 元钱存入银行,假设银行的年利率是 10%,则4年后的复利终值是 ( ) 。

(10%,4年复利终值系数-1. 4641。

10%,4年复利现值系数 =0. 6830) ( ) A.1.1 B.1. 331 C.1.4 D.1. 46413、以业务量、成本和利润之间的逻辑关系,按照多个业务量水平为基础,编制能够适应多种情况预算的一种预算方法是 ( ) 。

( ) A.零基预算 B.滚动预算 C.弹性预算 D.定期预算4、侧重于对未来预测、决策和规划以及对现在控制、考核和评价,并向企业内姓名:________________ 班级:________________ 学号:________________--------------------密----------------------------------封 ----------------------------------------------线----------------------部提供信息的是()。

()A.财务管理B.全面预算C.管理会计D.财务会计5、下列各项中,能构成变动成本法产品成本内容的是()。

()A.变动成本B.固定成本C.变动生产成本D.生产成本6、当企业的贡献边际总额等于利润时,该企业的固定成本总额()。

()A.大于0B.等于0C.小于0D.不等于07、ABC企业2008年的实际销售收入为 20000元,2009年度预计销售收入增长率为10%,预计销售利润率为 8%,则其2009年的目标利润为()元。

国开-00533-管理会计-模拟试题2-学习资料

管理会计-模拟试题2-学习资料

特别提醒:本课程每道题的出题顺序可能会被打乱,请仔细逐一搜索每道题在作答,请

确保本材料是您需要的资料在下载!!

第1题第一次提出“管理会计”这一术语的会计学者是()。

a. 奎因斯坦

b. 法约尔

c. 麦金西

d. 布利斯

提示:题目难度适中,请复习国开课程知识,完成相应作答

【参考答案】:奎因斯坦

第2题管理会计对于强化企业内部管理的最终目的是()。

a. 降低成本

b. 实现最佳经济效益

c. 增加销售量

d. 降低保本点

提示:题目难度适中,请复习国开课程知识,完成相应作答

【参考答案】:实现最佳经济效益

第3题单位固定成本在相关范围内的变动规律为()。

a. 随业务量的减少而减少

b. 随业务量的增加而减少

c. 不随业务量的变动而变动

d. 随业务量的增加而增加

提示:题目难度适中,请复习国开课程知识,完成相应作答

【参考答案】:随业务量的增加而减少

第4题当相关系数r等于1时,表明成本与业务量之间的关系是()。

a. 完全正相关

b. 基本正相关

c. 基本无关

d. 完全无关

提示:题目难度适中,请复习国开课程知识,完成相应作答

【参考答案】:完全正相关

第5题某产品单位变动成本30元,贡献毛益率为70%,则该产品单价为()。

a. 95

b. 100

c. 110

d. 105

提示:题目难度适中,请复习国开课程知识,完成相应作答

【参考答案】:100。

国家开放大学河北00533《管理会计》形考任务2作业资料

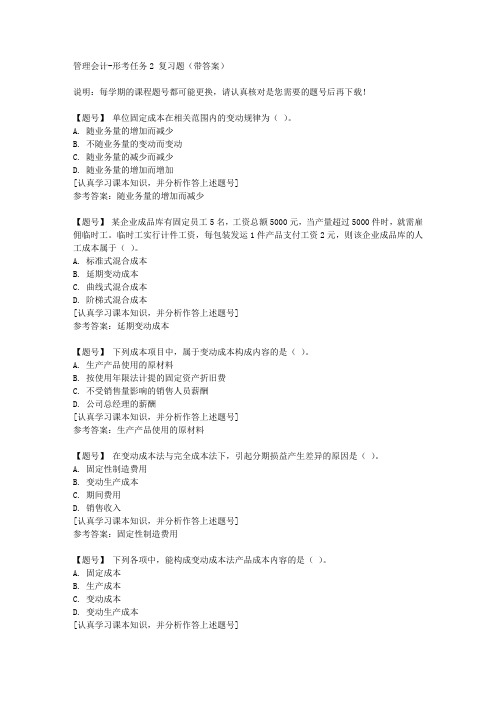

管理会计-形考任务2 复习题(带答案)

说明:每学期的课程题号都可能更换,请认真核对是您需要的题号后再下载!

【题号】单位固定成本在相关范围内的变动规律为()。

A. 随业务量的增加而减少

B. 不随业务量的变动而变动

C. 随业务量的减少而减少

D. 随业务量的增加而增加

[认真学习课本知识,并分析作答上述题号]

参考答案:随业务量的增加而减少

【题号】某企业成品库有固定员工5名,工资总额5000元,当产量超过5000件时,就需雇佣临时工。

临时工实行计件工资,每包装发运1件产品支付工资2元,则该企业成品库的人工成本属于()。

A. 标准式混合成本

B. 延期变动成本

C. 曲线式混合成本

D. 阶梯式混合成本

[认真学习课本知识,并分析作答上述题号]

参考答案:延期变动成本

【题号】下列成本项目中,属于变动成本构成内容的是()。

A. 生产产品使用的原材料

B. 按使用年限法计提的固定资产折旧费

C. 不受销售量影响的销售人员薪酬

D. 公司总经理的薪酬

[认真学习课本知识,并分析作答上述题号]

参考答案:生产产品使用的原材料

【题号】在变动成本法与完全成本法下,引起分期损益产生差异的原因是()。

A. 固定性制造费用

B. 变动生产成本

C. 期间费用

D. 销售收入

[认真学习课本知识,并分析作答上述题号]

参考答案:固定性制造费用

【题号】下列各项中,能构成变动成本法产品成本内容的是()。

A. 固定成本

B. 生产成本

C. 变动成本

D. 变动生产成本

[认真学习课本知识,并分析作答上述题号]。

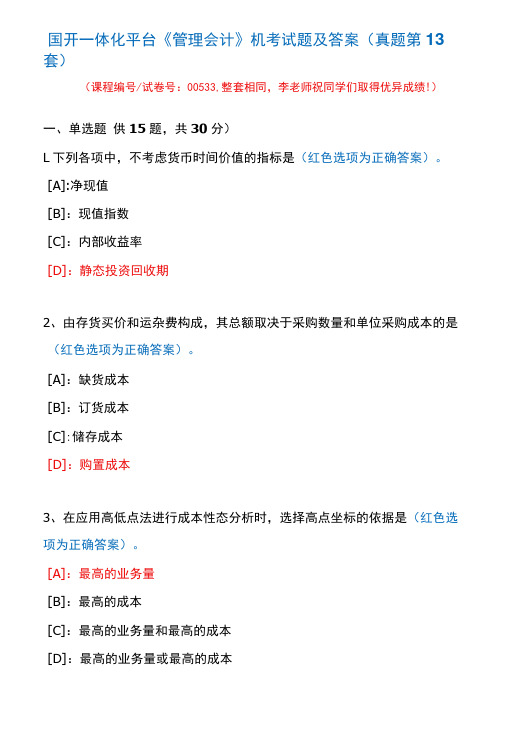

国开一体化平台00533《管理会计》机考试题及答案(真题第13套)

国开一体化平台《管理会计》机考试题及答案(真题第13套)(课程编号/试卷号:00533,整套相同,李老师祝同学们取得优异成绩!)一、单选题供15题,共30分)L下列各项中,不考虑货币时间价值的指标是(红色选项为正确答案)。

[A]:净现值[B]:现值指数[C]:内部收益率[D]:静态投资回收期2、由存货买价和运杂费构成,其总额取决于采购数量和单位采购成本的是(红色选项为正确答案)。

[A]:缺货成本[B]:订货成本[C]:储存成本[D]:购置成本3、在应用高低点法进行成本性态分析时,选择高点坐标的依据是(红色选项为正确答案)。

[A]:最高的业务量[B]:最高的成本[C]:最高的业务量和最高的成本[D]:最高的业务量或最高的成本4、可以掌握未来的成本水平及其变动趋势的预测是(红色选项为正确答案)。

[A]:销售预测[B]:成本预测[C]:利润预测[D]:资金预测5、已知上年利润为100 000元,下一年的经营杠杆系数为1.4,销售量变动率为15%,则下一年的利润预测额为(红色选项为正确答案)。

[A]: 121 000 元[B]: 125 000 7D[C]: 140 000 元[D]: 50 000 元6、预算管理属于管理会计中的(红色选项为正确答案)。

[A]:预测与决策会计[B]:预算会计[C]:规划与控制会计[D]:业绩评价会计7、在下列各项中,其预算期可以不与会计年度挂钩的预算方法是(红色选项为正确答案)。

【A】:增量预算[B]:弹性预算[C]:滚动预算[D]:零基预算8、下列属于用量标准的是(红色选项为正确答案)。

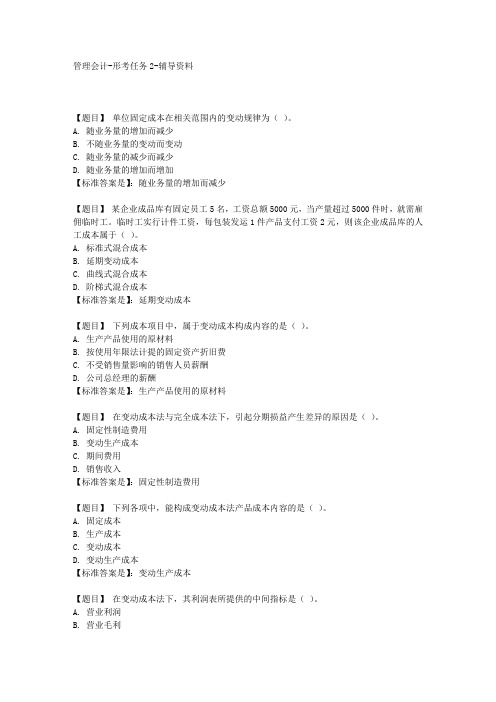

国开(河北)00533-管理会计-形考任务2-【学习资料答案】

管理会计-形考任务2-辅导资料

【题目】单位固定成本在相关范围内的变动规律为()。

A. 随业务量的增加而减少

B. 不随业务量的变动而变动

C. 随业务量的减少而减少

D. 随业务量的增加而增加

【标准答案是】:随业务量的增加而减少

【题目】某企业成品库有固定员工5名,工资总额5000元,当产量超过5000件时,就需雇佣临时工。

临时工实行计件工资,每包装发运1件产品支付工资2元,则该企业成品库的人工成本属于()。

A. 标准式混合成本

B. 延期变动成本

C. 曲线式混合成本

D. 阶梯式混合成本

【标准答案是】:延期变动成本

【题目】下列成本项目中,属于变动成本构成内容的是()。

A. 生产产品使用的原材料

B. 按使用年限法计提的固定资产折旧费

C. 不受销售量影响的销售人员薪酬

D. 公司总经理的薪酬

【标准答案是】:生产产品使用的原材料

【题目】在变动成本法与完全成本法下,引起分期损益产生差异的原因是()。

A. 固定性制造费用

B. 变动生产成本

C. 期间费用

D. 销售收入

【标准答案是】:固定性制造费用

【题目】下列各项中,能构成变动成本法产品成本内容的是()。

A. 固定成本

B. 生产成本

C. 变动成本

D. 变动生产成本

【标准答案是】:变动生产成本

【题目】在变动成本法下,其利润表所提供的中间指标是()。

A. 营业利润

B. 营业毛利。

国开(河北)00533《管理会计》模拟试题1复习资料答案

管理会计-模拟试题1 作业资料答案

说明:每学期的课程题目都可能更换,请认真核对是您需要的题目后再下载!

【题目】

管理会计对于强化企业内部管理的最终目的是()。

A. 实现最佳经济效益

B. 降低保本点

C. 增加销售量

D. 降低成本

[请认真阅读以上题目,运用所学知识完成作答]

参考答案:实现最佳经济效益

【题目】

管理会计的会计主体不包括()。

A. 个别产品

B. 个别部门

C. 总经理

D. 责任人

[请认真阅读以上题目,运用所学知识完成作答]

参考答案:总经理

【题目】

侧重于对未来预测.决策和规划以及对现在控制、考核和评价,是经营管理型会计,并向企业内部提供信息的是()。

A. 管理会计

B. 财务管理

C. 财务会计

D. 全面预算

[请认真阅读以上题目,运用所学知识完成作答]

参考答案:管理会计

【题目】

在变动成本法下,当单价和成本水平不变时,营业净利润额直接与( )的相关。

A. 期末存货量

B. 生产量

C. 销售量

D. 期初存货量

[请认真阅读以上题目,运用所学知识完成作答]

参考答案:销售量

【题目】

如果某企业连续三年按变动成本法计算的营业利润分别为15 000元、16 000元和13 500元。

则下列表述中唯一正确的是()。

管理会计模拟试题2及答案

《管理会计》模拟试题2一、单项选择题1.下列项目中,能够规定管理会计工作对象基本活动空间的假设是( A )。

A.多层主体假设B.理性行为假设C.合理预期假设—时间范围D.充分占有信息假设2.最优化、效益性、决策有用性、及时性、重要性和灵活性,共同构成了现代管理会计的( B )。

A.管理会计假设B.管理会计原则C.管理会计术语D.管理会计概念3.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是( C )。

A.高低点法B.散布图法C.回归直线法D.直接分析法4.如果完全成本法的期末存货成本比期初存货成本多10 000元,而变动成本法的期末存货成本比期初存货成本多4 000元,则可断定两种成本法的营业利润之差为( C )。

A.14 000元B.10 000元C.6 000元D.4 000元5.在其他因素不变的条件下,其变动不能影响保本点的因素是( D )。

A.单位变动成本B.固定成本C.单价D.销售量6.在采用平滑指数法进行近期销售预测时,应选择( C )。

A.固定的平滑指数B.较小的平滑指数C.较大的平滑指数D.任意数值的平滑指数7.在管理会计中,将决策划分为确定型决策、风险型决策和不确定型决策的分类标志是( B)。

A.决策的重要程度B.决策条件的肯定程度C.决策规划时期的长短D.决策解决的问题内容8.下列各项中,属于经营预算的是( A )。

A.管理费用预算B.经营决策预算C.现金预算D.预计利润表9.对产品的设计、试制阶段所进行的成本控制属于( A )。

A.前馈性成本控制B.防护性成本控制C.反馈性成本控制 B.预防性成本控制10.下列各项中,属于成本中心控制和考核的内容是( A )。

A.责任成本B.产品成本C.直接成本D.目标成本二、多项选择题1.管理会计与财务会计之间有许多不同之处,如( ABCDE )。

A.会计主体不同B.基本职能不同C.依据的原则不同D.信息特征不同E.观念取向不同2.由于相关范围的存在,使得成本性态具有以下特点,即( ABC )。

国开(河北)00533-管理会计-模拟试题3-【学习资料答案】

管理会计-模拟试题3-辅导资料

【题目】eva与基于利润的企业业绩评价指标的最大区别()。

a. 以作业为基础

b. 容易导致经营者操纵利润

c. 不考虑权益资本成本

d. 将权益资本成本计入资本成本

【标准答案是】:将权益资本成本计入资本成本

【题目】以企业战略为导向,通过财务、客户、运营和员工四个方面及其业绩指标的因果关系,全面管理和评价企业综合业绩的系统是()。

a. 作业成本法

b. BSC

c. EVA

d. 传统业绩评价方法

【标准答案是】:BSC

【题目】单耗相对稳定的外购零部件成本属于()。

a. 酌量性变动成本

b. 约束性固定成本

c. 技术性变动成本

d. 酌量性固定成本

【标准答案是】:酌量性变动成本

【题目】下列项目中,只能在发生当期予以补偿、不可能递延到下期的成本是()。

a. 间接成本

b. 期间成本

c. 直接成本

d. 产品成本

【标准答案是】:期间成本

【题目】某产品营业净利润为-6000元,固定成本为16000元,则该产品贡献毛益为()。

a. 10000

b. 22000

c. -10000

d. -22000

【标准答案是】:10000

【题目】当单价上涨,而其他因素不变时,会引起()。

a. 保本点降低,利润增加

b. 保本点降低,利润减少

c. 保本点上升,利润增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理会计-模拟试题2-辅导资料

【题目】

【题目】管理会计对于强化企业内部管理的最终目的是()。

a. 降低成本

b. 实现最佳经济效益

c. 增加销售量

d. 降低保本点

【标准答案是】:实现最佳经济效益

【题目】单位固定成本在相关范围内的变动规律为()。

a. 随业务量的减少而减少

b. 随业务量的增加而减少

c. 不随业务量的变动而变动

d. 随业务量的增加而增加

【标准答案是】:随业务量的增加而减少

【题目】当相关系数r等于1时,表明成本与业务量之间的关系是()。

a. 完全正相关

b. 基本正相关

c. 基本无关

d. 完全无关

【标准答案是】:完全正相关

【题目】某产品单位变动成本30元,贡献毛益率为70%,则该产品单价为()。

a. 95

b. 100

c. 110

d. 105

【标准答案是】:100

【题目】贡献毛益率与变动成本率二者之间的关系是()。

a. 变动成本率高,则贡献毛益率低

b. 变动成本率是贡献毛益率的倒数

c. 变动成本率与贡献毛益率二者没有关系

d. 企业的变动成本率高,则贡献毛益率也高

【标准答案是】:变动成本率高,则贡献毛益率低

【题目】可以掌握未来的成本水平及其变动趋势的预测是()。

a. 资金预测

b. 成本预测

c. 销售预测。