所得税清算报告表

企业所得税清算申报表

企业所得税清算申报表企业所得税清算申报表一、清算申报基本信息1.企业名称:2.纳税人识别号:3.清算所得年度:4.清算开始日期:5.清算结束日期:6.清算申报期限:二、清算申报表清算期间利润分配情况:1.本年度清算开始前已分配的利润:2.本年度清算期间净利润:3.本年度清算期间未分配的利润:4.清算期间利润的处理情况:利润分配明细:1.各股东在清算期间的实际投资额:(1) 股东名称:(2) 实际投资额:(3) 投资比例:2.清算期间利润分配情况:(1) 分配对象:(2) 分配的利润金额:(3) 分配比例:三、个人所得税计算1.资产清算价值:2.资产清算所得:3.资产清算所得税率:4.应缴个人所得税金额:四、企业所得税计算1.清算期间企业所得税纳税义务:2.清算期间应纳税所得额:3.清算期间预缴企业所得税额:4.清算期间补(退)税额:五、清算期间其他税费申报1.土地增值税:(1) 营业税:(2) 城市维护建设税:(3) 教育费附加:(4) 地方教育费附加:(5) 其他:六、附件清单1.清算资料清单:2.股东投资情况证明材料清单:3.其他相关附件清单:注释:1.清算开始日期:企业开始进行清算的具体日期。

2.清算结束日期:企业完成清算的具体日期。

3.分配对象:将利润分配给的相关方,如股东、其他合作方等。

4.资产清算价值:企业清算时确认的资产实际价值。

5.资产清算所得:企业清算后获得的纯利润。

6.资产清算所得税率:根据税法规定,应纳个人所得税的税率。

7.清算期间纳税义务:企业在清算期间应当履行的纳税义务,包括企业所得税、土地增值税等。

8.清算期间应纳税所得额:企业清算期间产生的应纳税所得额。

9.清算期间预缴企业所得税额:企业在清算期间预缴的企业所得税额。

10.清算期间补(退)税额:企业在清算期间需要补缴或退回的企业所得税金额。

本文档涉及附件:1.清算资料清单2.股东投资情况证明材料清单3.其他相关附件清单法律名词及注释:1.企业所得税:根据国家税法规定,企业根据其实际经营收入和费用情况,计算应缴纳的税款。

企业所得税清算报表及附表

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

3

应付票据

4

应付账款

5

预收账款

6

应付职工薪酬#

7

应付工资*

8

应付福利费*

9

应交税费

10

应付利息

11

应付股利

12

其他应交款*

13

其他应付款

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债

清算税金及附加

7

清算所得税额

8

以前年度欠税额

9

其他债务

10

剩余财产(1-2-…-9)

11

其中:累计盈余公积

12

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)

14

(2)

15

(3)

16

…

17

…

经办人签字: 纳税人盖章:

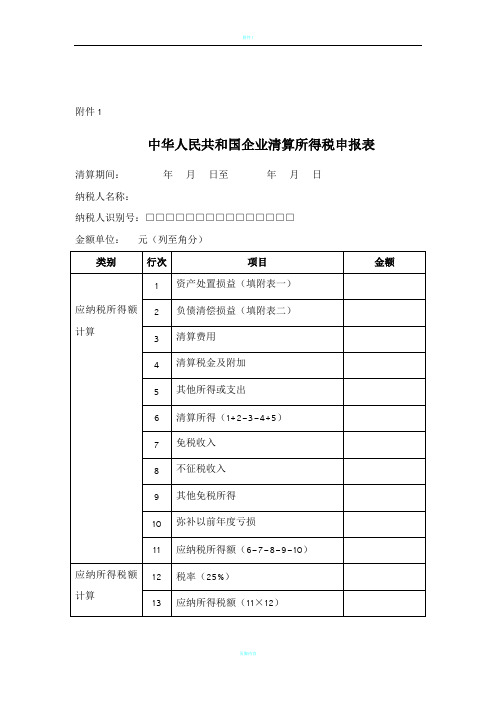

附件1

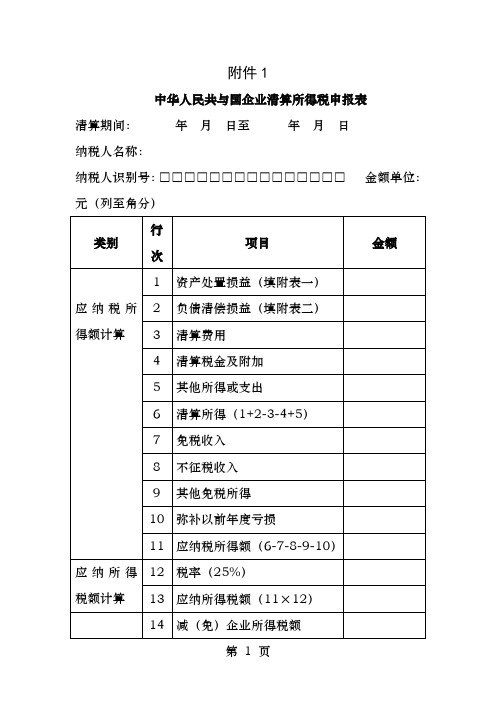

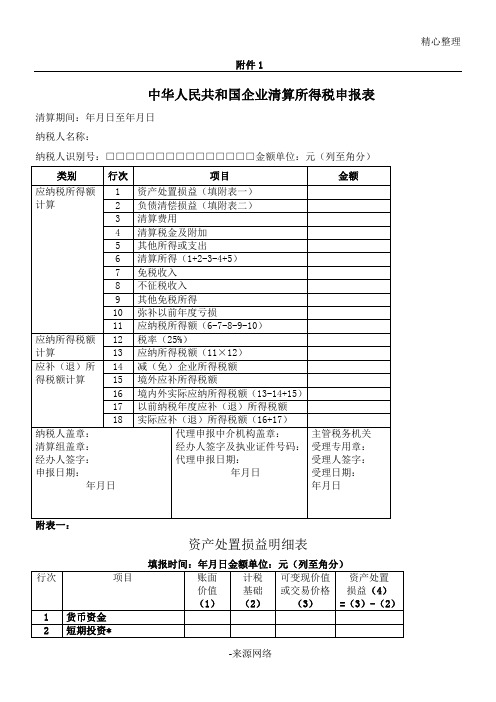

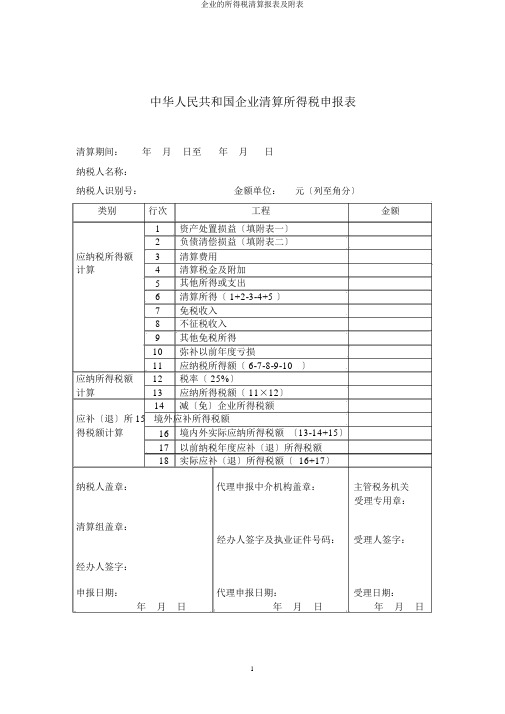

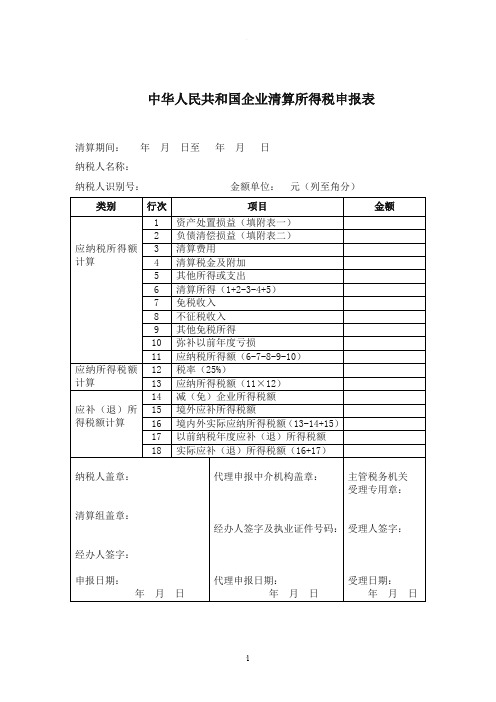

中华人民共与国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

4

清算税金及附加

5

其他所得或支出

6

清算所得(1+2-3-4+5)

企业所得税清算报表格模板及附表格模板

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年月日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年月日

主管税务机关

受理专用章:

受理人签字:

受理日期:

年月日

附表一:

资产处置损益明细表

填报时间:年月日金额单位:元(列至角分)

行次

项目

账面

价值

(1)

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

经办人签字:纳税人盖章:

附表二:

负债清偿损益明细表

填报时间:年月日金额单位:元(列至角分)

17

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格

2

清算费用

3

企业的所得税清算报表及附表

中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:金额单位:元〔列至角分〕类别行次工程金额1资产处置损益〔填附表一〕2负债清偿损益〔填附表二〕应纳税所得额3清算费用计算4清算税金及附加5其他所得或支出6清算所得〔 1+2-3-4+5 〕7免税收入8不征税收入9其他免税所得10弥补以前年度亏损11应纳税所得额〔 6-7-8-9-10〕应纳所得税额12税率〔 25%〕计算13应纳所得税额〔 11×12〕14减〔免〕企业所得税额应补〔退〕所15 境外应补所得税额得税额计算16境内外实际应纳所得税额〔13-14+15〕17以前纳税年度应补〔退〕所得税额18实际应补〔退〕所得税额〔 16+17〕纳税人盖章:代理申报中介机构盖章:主管税务机关受理专用章:清算组盖章:经办人签字及执业证件号码:受理人签字:经办人签字:申报日期:代理申报日期:受理日期:年月日年月日年月日资产处置损益明细表纳税人名称:纳税人识别号:填报时间:年月日金额单位:元〔列至角分〕行次工程账面计税可变现价资产处置价值根底值或交易损益〔4〕〔 1〕〔2〕价格=〔3〕- 〔2〕〔 3〕1货币资金2短期投资 *3交易性金融资产 #4应收票据5应收账款6预付账款7应收利息8应收股利9应收补贴款 *10其他应收款11存货12待摊费用 *13一年内到期的非流动资产14其他流动资产15可供出售金融资产 #16持有至到期投资 #17长期应收款 #18长期股权投资19长期债权投资 *20投资性房地产 #21固定资产22在建工程23工程物资24固定资产清理25生物资产 #26油气资产 #27无形资产28开发支出 #29商誉 #30长期待摊费用31其他非流动资产32总计经办人签字:纳税人盖章:负债清偿损益明细表纳税人名称:纳税人识别号:填报时间:年月日金额单位:元〔列至角分〕行次工程账面价值计税根底清偿负债清偿金额损益〔4〕〔1〕〔2〕〔3〕=〔 2〕-〔 3〕1短期借款2交易性金融负债 #3应付票据4应付账款5预收账款6应付职工薪酬 #7应付工资 *8应付福利费 *9应交税费10应付利息11应付股利12其他应交款 *13其他应付款14预提费用 *15一年内到期的非流动负债16其他流动负债17长期借款18应付债券19长期应付款20专项应付款21预计负债 #22其他非流动负债23总计经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表纳税人名称:纳税人识别号:填: 2021 年 8 月 31 日金位:元〔列至角分〕行次目金1可价或交易价格2清算用3工工剩余算4社会保用5法定金6清算税金及附加7清算所得税8以前年度欠税9其他10剩余〔 1-2-⋯- 9〕11其中:累盈余公12累未分配利股名称持有清算投分配的其中:确企益金股性投比息金例〔 %〕剩余分配131415〔3〕16⋯17⋯人字:税人盖章:。

企业清算所得税申报表样本表格

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年 月 日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年 月 日

主管税务机关

受理专用章:

受理人签字:

受理日期:

年 月 日

附表一:

资产处置损益明细表

填报时间: 年 月 日

金额单位: 元(列至角分)

行次

17

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间: 年 月 日金额单位:元(列至角分)

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格

2

清算费用

3

职工工资

4

社会保险费用

5

法定补偿金

6

清算税金及附加

7

清算所得税额

8

以前年度欠税额

9

其他债务

10

剩余财产(1-2-…-9)

11

其中:累计盈余公积

12

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)

14

(2)

15

(3)

16

…

17

…

经办人签字:纳税人盖章:

企业所得税清算报表及附表52183

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:

纳税人识别号:金额单位:元(列至角分)

资产处置损益明细表

纳税人名称:

纳税人识别号:

负债清偿损益明细表

纳税人名称:

纳税人识别号:

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

纳税人名称:

纳税人识别号:

填报时间:2018年8月31日金额单位:元(列至角分)

经办人签字:纳税人盖章:

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

2024年企业所得税汇算清缴申报自查报告表

2024年企业所得税汇算清缴申报自查报告表一、企业基本信息1. 纳税人名称:2. 纳税人识别码:3. 登记注册类型:4. 财务负责人姓名:5. 联系电话:6. 申报期间:7. 报表填报日期:二、企业所得税税务情况1. 企业所得税申报清算(1)核算期间内的应纳税所得额:(2)纳税调整项目及其调整额:(3)应纳税所得额及税额计算:(4)以前年度未抵扣的亏损结转:(5)合并纳税申报情况(如适用):2. 所得税预缴情况(1)核算期间内的企业所得税预缴税额:(2)企业所得税实际缴纳税额:(3)企业所得税实际缴纳税额与预缴税额的差额:3. 企业所得税清缴情况(1)核算期间内的企业所得税清缴税额:(2)核算期间内的企业所得税已缴税额:(3)企业所得税应补(退)税额:(4)企业所得税清缴情况说明:三、纳税申报核算情况1. 营业收入核算情况(1)核算期间内的主营业务收入:(2)核算期间内的其他业务收入:(3)核算期间内的营业收入总额:2. 营业成本核算情况(1)核算期间内的主营业务成本:(2)核算期间内的其他业务成本:(3)核算期间内的营业成本总额:3. 营业税金及附加核算情况(1)核算期间内的营业税金及附加:(2)核算期间内的营业税金及附加总额:4. 销售费用核算情况(1)核算期间内的销售费用:(2)核算期间内的销售费用总额:5. 管理费用核算情况(1)核算期间内的管理费用:(2)核算期间内的管理费用总额:6. 财务费用核算情况(1)核算期间内的财务费用:(2)核算期间内的财务费用总额:7. 资产减值损失核算情况(1)核算期间内的资产减值损失:(2)核算期间内的资产减值损失总额:8. 其他收益核算情况(1)核算期间内的其他收益:(2)核算期间内的其他收益总额:四、税务风险自查情况1. 纳税人是否存在以下情况(如适用):(1)异常交易、偷逃税行为;(2)虚开、伪造发票、偷逃发票;(3)重复抵扣、重复退税;(4)虚报进项税额、虚增成本费用;(5)偷逃企业所得税行为;(6)其他存在风险的税务行为。

企业清算所得税申报表完整

中华人民共和国企业清算所得税申报表

清算期间:2021年1月1日至2021年12月31日

纳税人名称:郑州诗研鼎洪文化传播

纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

0

2

负债清偿损益(填附表二)

0

3

清算费用

0

4

清算税金及附加

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

行次

项目

金额

1

一、营业成本合计(2+7+12)

2

(一)主营业务成本(3+4+5+6)

3

1.销售货物成本

4

2.提供劳务成本

5

3.让渡资产使用权成本

6

4.建造合同成本

7

(二)其他业务成本(8+9+10+11)

16

年 月 日

附表一:

资产处置损益明细表

填报时间: 年 月 日金额单位:元(列至角分)

行次

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

所得税清算报告表中华人民共和国企业清算所得税申报表清算期间:2010年4月1日至2012年5月31日纳税人名称:合肥顺迦房地产开发有限公司纳税人识别号:34010355325094X 金额单位: 元(列至角分)类别行次项目金额1 资产处置损益(填附表一) 02 负债清偿损益(填附表二) 0 应纳税所得额3 清算费用 0 计算4 清算税金及附加 05 其他所得或支出 06 清算所得(1+2-3-4+5)7 免税收入8 不征税收入9 其他免税所得10 弥补以前年度亏损11 应纳税所得额(6-7-8-9-10) 0 应纳所得税额12 税率(25%) 计算 13 应纳所得税额(11×12)14 减(免)企业所得税额应补(退)所15 境外应补所得税额得税额计算 16 境内外实际应纳所得税额(13-14+15)17 以前纳税年度应补(退)所得税额18 实际应补(退)所得税额(16+17)纳税人盖章: 代理申报中介机构盖章: 主管税务机关受理专用章:清算组盖章:经办人签字及执业证件号码: 受理人签字:经办人签字:申报日期: 代理申报日期: 受理日期:年月日年月日年月日资产处置损益明细表填报时间:2012 年 5 月 31 日金额单位: 元(列至角分) 行次项目账面计税可变现价值资产处置价值基础或交易价格损益(4)(1) (2) (3) =(3)-(2) 1 货币资金 0 2 短期投资* 3 交易性金融资产# 4 应收票据 5 应收账款 6 预付账款 7 应收利息 8 应收股利 9 应收补贴款* 10 其他应收款 11 存货 12 待摊费用* 13 一年内到期的非流动资产 14 其他流动资产 15 可供出售金融资产# 16 持有至到期投资# 17 长期应收款# 18 长期股权投资 19 长期债权投资* 20 投资性房地产# 21 固定资产 22 在建工程 23 工程物资 24 固定资产清理 25 生物资产# 26 油气资产# 27 无形资产 28 开发支出# 29 商誉# 30 长期待摊费用 31 其他非流动资产 32 总计 0经办人签字: 纳税人盖章:负债清偿损益明细表填报时间:2012年5月31日金额单位: 元(列至角分) 行次项目账面价值计税基础清偿负债清偿金额损益(4)(1) (2) (3) =(2)-(3) 1 短期借款 2 交易性金融负债# 3 应付票据 4 应付账款 5 预收账款 6 应付职工薪酬# 7 应付工资* 8 应付福利费* 9 应交税费 10 应付利息 11 应付股利 12 其他应交款* 13 其他应付款 14 预提费用* 15 一年内到期的非流动负债 16 其他流动负债 17 长期借款 18 应付债券 19 长期应付款20 专项应付款 21 预计负债# 22 其他非流动负债 23 总计 0经办人签字: 纳税人盖章:剩余财产计算和分配明细表填报时间: 2012 年 5月 31 日金额单位:元(列至角分)行类别项目金额次1 资产可变现价值或交易价格 02 清算费用 03 职工工资 0 剩余财产计4 社会保险费用 0 算5 法定补偿金 06 清算税金及附加 07 清算所得税额 08 以前年度欠税额 09 其他债务 010 剩余财产(1,2,…,9) 552386.8711 其中:累计盈余公积12 累计未分配利润 -1047613.13股东名称持有清算投资额分配的财其中:确企业权益产金额认为股性投资比息金额例(%)剩余财产分13 (1)王丽25.625 41 141549.14 配君14 (2荣丽物74.375 119 410837.73业公司15 (3)16 …17 …经办人签字: 纳税人盖章:附件2:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“-”号(负数)填列。

6.第6行“清算所得”:填报纳税人全部资产按可变现价值或交易价格减除其计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

7.第7行“免税收入”:填报纳税人清算过程中取得的按税收规定免税收入。

8.第8行“不征税收入”:填报纳税人清算过程中取得的按税收规定不征税收入。

9.第9行“其他免税所得”:填报纳税人清算过程中取得的按税收规定免税的所得。

10.第10行“弥补以前年度亏损”:填报纳税人按税收规定可在税前弥补的以前纳税年度尚未弥补的亏损额。

11.第11行“应纳税所得额”:金额等于本表第6-7-8-9-10行。

本行按照上述顺序计算结果为负数,本行金额填零。

12.第12行“税率”:填报企业所得税法规定的税率25%。

13.第13行“应纳所得税额”:金额等于本表第11×12行。

14.第14行“减(免)企业所得税额”:填报纳税人按税收规定准予减免的企业所得税额。

15.第15行“境外应补所得税额”:填报纳税人按税收规定在清算期间发生的境外所得应在境内补缴的企业所得税额。

16.第16行“境内外实际应纳所得税额”:金额等于本表第13-14,15行。

17.第17行“以前纳税年度应补(退)所得税额”:填报纳税人因以前纳税年度损益调整、汇算清缴多缴、欠税等在清算期间应补(退)企业所得税额。

其中,应退企业所得税额以“-”号(负数)填列。

18.第18行“实际应补(退)所得税额”:金额,本表第16+17行。

四、表内及表间关系1.第1行,附表一第32行“资产处置损益(4)”列的总计数。

2.第2行,附表二第23行“负债清偿损益(4)”列的总计数。

3.第6行,本表第1,2-3-4+5行。

4.第11行,本表第6-7-8-9-10行。

5.第13行,本表第11×12行。

6.第16行,本表第13-14,15行。

7.第18行,本表第16+17行。

附表一《资产处置损益明细表》填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有,行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5(“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列,本表“可变现价值或交易价格(3)”列,“计税基础(2)”列2.第32行“账面价值(1)”列总计,本表“账面价值(1)”列第1,…+31行总计。

3.第32行“计税基础(2)”列总计,本表“计税基础(2)”列第1,…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计,本表“可变现价值或交易价格(3)”列第1,…+31行总计。

5(第32行“资产处置损益(4)”列总计,本表第32行“可变现价值或交易价格(3)”列总计,本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1,…+31行总计。

6(第32行“资产处置损益(4)”列总计,主表第1行。

附表二《负债清偿损益明细表》填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有,行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其负债情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项负债账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

4.“清偿金额(3)”列:填报纳税人清算过程中各项负债的清偿金额。

5(“负债清偿损益(4)”列:填报纳税人各项负债计税基础减除其清偿金额的余额。

四、表内及表间关系1.“负债清偿损益(4)”列,本表“计税基础(2)”列,“清偿金额(3)”列2.第23行“账面价值(1)”列总计,本表“账面价值(1)”列第1,…+22行总计。

3.第23行“计税基础(2)”列总计,本表“计税基础(2)”列第1,…+22行总计。

4.第23行“清偿金额(3)”列总计,本表“清偿金额(3)”列第1,…+22行总计。

5.第23行“负债清偿损益(4)”列总计,本表第23行“计税基础(2)”列总计,本表第23行“清偿金额(3)”列总计=本表“负债清偿损益(4)”列第1,…+22行总计。