财务管理计算分析题

财务管理计算分析题库

1、企业对衍生工具进行会计处理时,应区别不同目的和意图分别设置“衍生工具”账户和“套期工具”账户。

下面通过举例来说明衍生工具的具体会计处理。

【例1】假设20x8年度A公司发生以下期货投资业务:(1)11月1日向证券期货经纪公司申请开立期货买卖账户,存入资金20万元;(2)11月2日买入大豆期货20手,每手10吨,2000元/吨,交易保证金为合约价值的10%,交易手续费4元/手;(3)11月30 Ft结算价1970元/吨;(4)12月31 13将上述大豆期货全部平仓,平仓成交价1950元/吨,交易手续费4元/手。

(1)11月1日向证券期货经纪公司申请开立期货买卖账户,存入资金20万元借:其他货币资金——存出投资款200000贷:银行存款 200000(2)11月2日买入大豆期货20手,交纳交易保证金40000元(20×10×2000×10%),交易手续费80元(20×4)借:衍生工具——大豆期货40000投资收益80贷:其他货币资金——存出投资款400803)11月30日,大豆期货合约亏损6000元[20×10×(2000-1970)]借:公允价值变动损益6000▪贷:衍生工具——大豆期货60004)12月31日,大豆期货合约亏损4000元[20×10×(1970-1950)]▪借:公允价值变动损益4000▪贷:衍生工具——大豆期货4000▪(5)12月31日,将上述大豆期货全部平仓,并支付交易手续费4元/手▪借:其他货币资金——存出投资款30000▪贷:衍生工具——大豆期货30000▪借,投资收益80▪贷:其他货币资金——存出投资款80▪借:投资收益10000▪贷:公允价值变动损益10000例2:乙公司于20×8年3月1日向丙公司发行以自身普通股为标的看涨期权。

根据该期权合约,行权价为204元,行权日期20×9 年3月1日(欧式期权)。

财务管理计算题汇总及解析

• 例7:环瑞公司现有资金400万元,其中自有资金普通股 和借入资金债券各为200万元,普通股每股l0元,债券利 息率为8%。现拟追加筹资200万元,有增发普通股和发 行债券两种方案可供选择。所得税率为25%,试计算每股 利润无差别点。 • 解析:

• EBIT=48 , • 即当息税前利润为48万元时,增发普通股和增加债券后的 每股利润相等

• 例3:某人拟购房,开发商提出两种方案, 一是现在一次性付80万,另一方案是从现 在起每年末付20万,连续5年,若目前的存 款利率是7%,应如何付款? • 解析:方案2现值: P=20×(P/A,7%,5)=20×4.1002=82 > 80 • 所以应该,开发商提出了三个付款方 案: • 方案一是现在起15年内每年末支出10万元;方案二是现 在起15年内每年初支付9.5万元;方案三是前5年不支付, 第六年起到15年每年末支付18万元。 • 假设按银行贷款利率10%复利计息,若采用终值方式比较, 问哪一种付款方式对购买者有利? • 解答: • 方案一:F=10×(F/A,10%,15)=10×31.722=317.72 • 方案二:F=9.5×[(F/A,10%,16)-1] • =9.5×(35.950-1)=332.03 • 方案三:F=18×(F/A,10%,10)=18×15.937=286.87

△NCF

-200

26.70

26.70

26.70

26.70

26.70

•

△NCF0=-100万元,△NCF1-5=26.70万元,

• (P/A,△IRR,5)= 1 000 000÷267 000=3.7453 • 查表的i=10% 3.7908 • i=12% 3.6048 • △IRR 3.7453 • 用试算法可求得,甲乙两方案的差量内含报酬率 △IRR =10.49% • 在第(1)种情况下,由于差量内含报酬率大于8%,所以 应该选择甲项目。 • 在第(2)种情况下,由于差量内含报酬率小于12%,所以 应该选择乙项目。

财务管理(计算分析题)

财务管理(计算分析题)引言概述:财务管理是企业管理的重要组成部份,它涉及到企业的资金运作、财务决策以及财务分析等方面。

本文将从计算分析的角度出发,探讨财务管理的相关内容,包括财务报表分析、财务比率分析、财务预测与规划、资本预算和投资决策以及风险管理等五个部份。

一、财务报表分析:1.1 利润表分析:通过分析企业的利润表,可以了解企业的盈利能力、成本控制能力、营运能力等。

具体包括计算企业的毛利润率、净利润率等指标,并与行业平均水平进行对照,从而评估企业的盈利水平和经营状况。

1.2 资产负债表分析:资产负债表是反映企业财务状况的重要工具,通过分析资产负债表,可以了解企业的资产结构、负债结构以及净资产状况。

具体包括计算企业的资产负债率、流动比率等指标,并与行业平均水平进行对照,从而评估企业的偿债能力和财务稳定性。

1.3 现金流量表分析:现金流量表是反映企业现金收支状况的重要工具,通过分析现金流量表,可以了解企业的现金流入流出情况以及现金流量的变动趋势。

具体包括计算企业的经营活动现金流量比率、投资活动现金流量比率等指标,并与行业平均水平进行对照,从而评估企业的现金流动性和经营风险。

二、财务比率分析:2.1 偿债能力比率分析:偿债能力比率是评估企业偿债能力的重要指标,包括流动比率、速动比率等。

通过计算这些比率,并与行业平均水平进行对照,可以评估企业的偿债能力和流动性风险。

2.2 盈利能力比率分析:盈利能力比率是评估企业盈利能力的重要指标,包括毛利润率、净利润率等。

通过计算这些比率,并与行业平均水平进行对照,可以评估企业的盈利能力和经营效益。

2.3 运营能力比率分析:运营能力比率是评估企业运营能力的重要指标,包括总资产周转率、存货周转率等。

通过计算这些比率,并与行业平均水平进行对照,可以评估企业的运营效率和资产利用效率。

三、财务预测与规划:3.1 财务预测:财务预测是基于历史数据和市场环境,对企业未来一段时间内的财务状况进行预测和规划。

2020年(财务分析)财务管理计算题分析与解答

F=10000(1+12.55%)10=32617.82 解: F=10000(1+12%/4)40=32620 7.购 5 年期国库券 10 万元,票面利率 5%,单利计算,实际收益率是多少? 解:到期值 F=10(1+5%X5)=12.5(万元) P=F(1+i)-5(P/F,I,5)=10/12.5=0.8 内插法求得:i=4.58% 8.年初存入 10000 元,若 i=10%,每年末取出 2000 元,则最后一次能足额提款的时间为第 几年? 解:P=A(P/A,10%,n) 10000=2000(P/A,10%,n) (P/A,10%,n)=5 9.公司打算连续 3 年每年初投资 100 万元,建设一项目,现改为第一年初投入全部资金,若 i=10%,则现在应一次投入多少? 解: P=A(P/A,10%,3)(1+10%) =100X2.487X1.1 =273.57(万元) ORP=A(P/A,10%,3-1,+1) =100×2.7355=273.55(万元) 10.有甲、乙两台设备,甲的年使用费比乙低 2000 元,但价格高 10000 元,若资金成本为 5%,甲的使用期应长于多少年,选用甲才是合理的?

1%/(1-1%)×360/(30-20)=36.4% 若享受折扣,应选 W 公司 若不享受折扣,应选 M 公司 2、A 公司拟采购一批商品,供应商报价如下:(银行借款利率 15%) 1,立即付款,价格 9630 元 2,30 天内付款,价格 9750 元 3,31~60 天付款,价格 9870 元 4,61~90 天付款,价格 10000 元 求:放弃现金折扣的机会成本及最有利的付款期? 解:1)[3.7%/(1-3.7%)]×360/90=15.37% 2)[2.5%/(1-2.5%)]×360/60=15.38% 3)[1.3%/(1-1.3%)]×360/30=15.81% 4)机会成本为 0 所以:若企业有资金,应选择方案三) 若企业无资金,应向银行借款,选第 60 天付款 3、公司拟采购材料一批,供应商的信用条件为:“1.2/10,1/20,0.6/30,N/60”; 公司平均资金成本为 7%;银行借款的利率为 8%,银行补偿性余额为 20%; 公司应如何决策? 第 10 天付款,现金折扣成本: 1.2%/(1-1.2%)X360/(60-10)=8.74% 第 20 天付款,现金折扣成本: 1.%/(1-1%)X360/(60-20)=9.09%

财务管理例题分析3

考题分析3一、判断题1.每股收益越高,意味着股东可以从公司分得越高的股利。

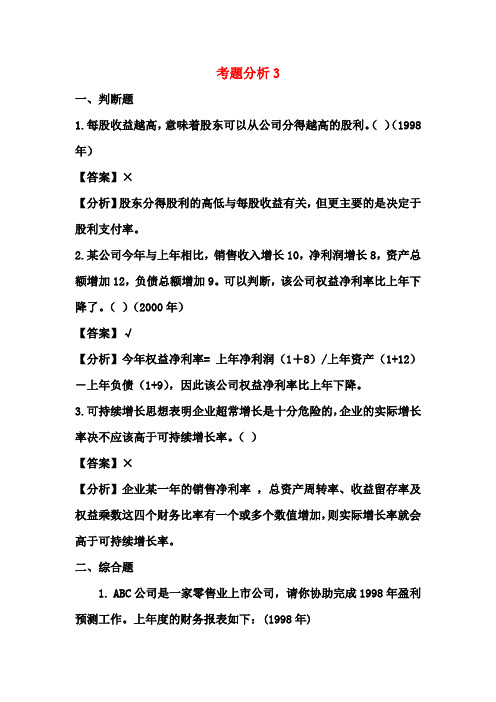

()(1998年)【答案】×【分析】股东分得股利的高低与每股收益有关,但更主要的是决定于股利支付率。

2.某公司今年与上年相比,销售收入增长10,净利润增长8,资产总额增加12,负债总额增加9。

可以判断,该公司权益净利率比上年下降了。

()(2000年)【答案】√【分析】今年权益净利率= 上年净利润(1+8)/上年资产(1+12)-上年负债(1+9),因此该公司权益净利率比上年下降。

3.可持续增长思想表明企业超常增长是十分危险的,企业的实际增长率决不应该高于可持续增长率。

()【答案】×【分析】企业某一年的销售净利率,总资产周转率、收益留存率及权益乘数这四个财务比率有一个或多个数值增加,则实际增长率就会高于可持续增长率。

二、综合题1. ABC公司是一家零售业上市公司,请你协助完成1998年盈利预测工作。

上年度的财务报表如下:(1998年)1997年度损益表单位:万元资产负债表1997年12月31日单位:万元其它财务信息如下:(1)下一年度销售收入预计为1512万元;(2)预计毛利率上升5个百分点;(3)预计经营和管理费和变动部分与销售收入的百分比不变;(4)预计经营和管理费的固定部分增加20万元;(5)购置固定资产支出220万元,并因此使公司折旧额达到30万元;(6)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回;(7)年末应付账款余额与当年进货金额的比率不变;(8)期末存货金额不变;(9)现金短缺时用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数,假设新增借款需年初借入,所有借款全年计算.年末不归还,年末现金余额不少于10万元;(10)预计所得税30万元;(11)假设年度内现金流动是均衡的,无季节性变化。

要求:(1)确定下年度现金流入,现金流出和新增借款数额;(2)预测下一年度税后利润;(3)预测下年度每股盈利;[答案](1)确定借款数额和利息现金流入:①应收账款周转率=1260+144=8.75(次)②期末应收账款=1512+8.75=172.8(万元)③现金流入1512+144-172.8=1483.2(万元)现金流出:①年末应付账款=1512×(80%-5%)×(246/1008)=276.75(万元)购货支出=1512×75%+246-276.7=1103.25(万元)②费用支出=1512×(63/1260)+(63+20)=158.6(万元)③购置固定资产支出:220万元④预计所得税:30万元现金流出合计1511.85万元现金多余或不足(14+1483.2-1511.85)=-14.65万元新增借款的数额40万元利息支出(200+40)×(10/200) =12万元期末现金余额13.35万元(2)预计税后利润收入1512万元销货成本1512×(80%-5%)=1134万元毛利378万元经营和管理费:变动费用(1512×(63/1260)) 75.6万元固定费用(63+20)=83万元折旧30万元营业利润189.4万元利息12万元利润总额177.4万元所得税 30万元税后利润147.4万元(3)预计每股盈余147.4/500=0.29元/股评析:本题前后连接,综合考查考生对本章各内容的掌握程度。

财务管理计算分析题

财务管理计算分析题第二章1、某公司05年初对甲设备投资均为60000元,该项目07年初完工投产。

07年、08年、09年年末预期收益为50000元、60000元、70000元,银行存款复利率为6%。

计算07年年初投资额的终值和07年初各年预期收益的现值。

2、假设你是一家公司的财务经理,准备进行对外投资,现有三家公司可供选择,分别是甲、乙、丙公司,三家公司的年预期收益及概率资料如表所示:假设甲公司风险报酬系数为8%,乙公司风险报酬系数为9%,丙公司风险报酬系数10%,作为一名稳建的投资者做出选择。

(计算到风险报酬率)第三章1、已知:某公司2005年销售收入为40000万元,销售净利润率为12%,净利润的60%分配给投资者。

2005年12月31日的资产负债表(简表)如下:资产负债表(简表)备一台,价值158万元。

据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。

适用的企业所得税税率为33%。

要求:(1)计算2003年公司需增加的经营资金。

(2)预测2003年需要对外筹资的资金量。

2、某企业甲种设备计划年度需承担轴承零件8000套的加工任务,单位轴承零件用甲设备现行加工定额台时为9台时,企业据具自行工艺条件,定额台时指标改进系数为98%,企业实行两班制,每班实行工作时数为8小时,全年工作天数为258天,平均修机停工为10天。

计算甲种设备需要量。

3、某企业生产一种机床,预计产销量800台,售价为64000元,单位变动成本为24600元,固定成本为200000元计算:①产品销售目标利润及保本点销售量②确定实现目标利润800000元的销售量。

第四章长期债券面值发行,普通股每股市价110元,上年每股股利6元,预计每年股息率将增加3%,发行各种证券的筹资费率均忽略不计。

该企业所得税税率为40%。

该企业拟增资800万元,有两方案可供选择:方案一、发行长期债券800万元,年利率为9%,预计第一年企业原普通股每股股息将增加到15元,以后每年股息率仍可增加3%,普通股市价将跌到每股90元。

财务管理计算题

第3章四、计算分析题1.某企业持有A、B、C三种股票构成的证券组合,它们的β系数分别为1.8、2.0、0.5,它们在证券组合中所占的比例分别为40%、20%、40%,若目前的市场收益率为14%,无风险收益率为6%,则要求计算:(1)证券组合的风险收益率;(2)证券组合的必要报酬率。

2.某企业持有A、B 两种股票构成的证券组合,这两种股票的期望收益率分别为10%和15%,这两种股票的标准差分别为0.05、0.25,这两种股票之间的相关系数为0。

要求:(1)当证券组合由30%的A 股票和70%的B 股票构成时,组合收益率的期望值和组合标准差分别为多少?(2)当证券组合由70%的A股票和30%的B 股票构成时,组合收益率的期望值和组合标准差分别为多少?3.假设目前无风险收益率为5%,A 公司股票的β系数是1.5,A 公司股票的必要报酬率为20%,资本资产定价模型成立。

要求:(1)计算市场组合的风险溢酬为多少?(2)如果B 公司股票的β系数是0.7,则B公司股票的必要报酬率是多少?(3)如果你打算持有A、B两种股票构成的证券组合,该组合的β系数是1.2,则你投资于A、B两种股票的投资比例各是多少?4.某企业拟进行股票投资,现有A、B、C 三只股票可供选择,具体资料如表3-1要求:(1)计算各股票收益率的期望值、标准差和变异系数;(2)投资于A 股票是无风险投资吗?理由是什么?(3)如果淘汰一只股票,你选择哪只股票?理由是什么?5.假定甲乙两只股票最近四年收益率的有关资料如表3-2 所示:要求:(1)计算两种股票各自的期望收益率;(2)计算两种股票各自收益率的标准离差;(3)计算两种股票各自收益率的变化系数;(4)假设甲、乙两种股票收益率的相关系数为1,投资者将全部资金按照80%和20%的比例投资购买甲、乙股票的投资组合,计算该投资组合的期望收益率和组合标准差。

6.假设目前市场组合的预期收益率为16%,无风险收益率为6%。

财务管理计算分析题

财务管理计算分析题第二章1、某公司05年初对甲设备投资均为60000元,该项目07年初完工投产。

07年、08年、09年年末预期收益为50000元、60000元、70000元,银行存款复利率为6%。

计算07年年初投资额的终值和07年初各年预期收益的现值。

2、假设你是一家公司的财务经理,准备进行对外投资,现有三家公司可供选择,分别是甲、乙、丙公司,三家公司的年预期收益及概率资料如表所示:假设甲公司风险报酬系数为8%,乙公司风险报酬系数为9%,丙公司风险报酬第三章1、已知:某公司2005年销售收入为40000万元,销售净利润率为12%,净利润的60%分配给投资者。

2005年12月31日的资产负债表(简表)如下:资产负债表(简表)备一台,价值158万元。

据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。

适用的企业所得税税率为33%。

要求:(1)计算2003年公司需增加的经营资金。

(2)预测2003年需要对外筹资的资金量。

2、某企业甲种设备计划年度需承担轴承零件8000套的加工任务,单位轴承零件用甲设备现行加工定额台时为9台时,企业据具自行工艺条件,定额台时指标改进系数为98%,企业实行两班制,每班实行工作时数为8小时,全年工作天数为258天,平均修机停工为10天。

计算甲种设备需要量。

3、某企业生产一种机床,预计产销量800台,售价为64000元,单位变动成本为24600元,固定成本为200000元计算:①产品销售目标利润及保本点销售量②确定实现目标利润800000元的销售量。

第四章1、某企业年初的长期资金结构如表:长期债券面值发行,普通股每股市价110元,上年每股股利6元,预计每年股息率将增加3%,发行各种证券的筹资费率均忽略不计。

该企业所得税税率为40%。

该企业拟增资800万元,有两方案可供选择:方案一、发行长期债券800万元,年利率为9%,预计第一年企业原普通股每股股息将增加到15元,以后每年股息率仍可增加3%,普通股市价将跌到每股90元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

显示全部试题仅显示答错试题仅显示未答试题仅显示答对试题考试编答题开始2012-12-23 答题结束 2012-12-23 号: cwgl20121221时间:13:52:16时间:13:52:30 考生姓名: 樊亚兰 考试时间: 00:00:14 分钟总得分:0分评卷 系统自动评卷评卷时间:2012-12-23人:13:52:30计算题(共14题)1.某企业集团准备对夕瑕资,现有三家公司可供选择,分别矢甲公司•乙公司和页公司, 这三冢公司99年预期收益及其概率的瓷料如下表所示匕a萼求:假定你是该企业集团的稳健型决策看倚依据风险肓收益庾理作出选择.查看试题范 围:ID计再三家公司的收益期望値="=03x40 + 0 5x20+0,2x5= 23■万兀 1 £i -0 3x50 + 0 5x20^0 2x5=抽万元* E 冏=0.3x80 - 0.5x20 - 0 2x30 = 8<^|⑵计算各公司收益期望值的标谁离差’十怡)计算各公司收益期望値的标谁离差率「沪 片二 7(40 - 23f x 0.3+(20 - 23)2 x 0.5+(5 - 23)2x Q 2 二 12,490 元)(7£ = 7(50- 24)3x 03 4 (2 0 - 24)1x 0.5 + [-5 - 24)3x 0.2 =理 4了(万元) 叶=7(80-8)^0.3+(-20-8}^0 5+(-30-8)^0,2 工47.2夕(万元)通过±述计埋可抓 作糙醴型的决策曹 極选择甲公司进行投况☆考生答案:★考生得分:o 分评语:2. 某公司资本总额为2000万元,负债与权益资本各占50%,债务的资本成本是10%普通股股数为50万 股。

假定所得税率为50%,公司基期息税前利润为 300万元,计划期息税前利润增长率为 20% (1)计算 公司财务杠杆系数;(2)计算计划期普通股每股净收益。

★标准答案:12 4947 29"I -=5?1①)畏计划期普通般毎股收益为EF 弘]5_(创空・亦220%EPS 临 6或直接计算计划期EPS*_ [300(1 + 20%)-1000x10% 11- 50%)50(1) 列式 (3)分结果 (2)分(2) 列式 ... 3 分结果 (2)分☆考生答案:★考生得分:0分评语:3. 某公司年耗用乙材料72000千克,单位采购成本为200元,储存成本为4元,平均每次进货费用为 40 元,假设该材料不存在缺货情况。

要求: (1)计算乙材料的经济进货批量;(2)计算经济进货批量下的相关总成本;(3)计算经济进货批量下的平均占用资金; (4)计算年度最佳进货批次;(5)计算最佳订 货间隔期□他二BBITDHL =MPS7 EM^BIT/EBIT300-2000 x5(^xl0%-0★标准答案:⑴3料的经济逬旨批童士(2X72000X40441 ^1200好克)门订斑済进塢Jt®下的相芙§械本■ (2X7MJQX机冥4) IM300【千JD *(3癡济进協就®疋的平均占J2O0^>12CQOO (元)卡⑷年匡最隹进赏批11-72000*1200-60 (逵"[分析]疑济进货櫃孟指能鶴便一颐!«存苗的相关总咸本这到畳(S点的逬赏数量・当恵进货费用与相关储存成本相等时+存货相关总成車最乐lit量的进货批®t是经济进mi.具计薛公式为I a:圭瑚进货批l(Q-)=j2AB/C*经济进赏批量的存货相关总成本©二J2ABC;经济进货批量平均占用资金刖二P牡二吓W“年度最怪进货批次的=A/Q^尿面旦中:Q腿?济进货批壘;R拘呈种存货甲度计划进檢总屋,B为平対毎枕进贷段用; C为单位存贺年厦单位储存尿為P極逐单旅1(1)..... 2 分(2)..... 2 分(3)..... 2 分(4)..... 2 分(5 )最佳订货间隔期=360/60=6(天) ........... 2 分☆考生答案:★考生得分:0分评语:★标准答案:(1) P 租:14000X( P/A,3% 10) =119422.80(元).... 3分因为:119422.80<125000元,故以租为好 ............ 2 分(2) 甲租赁公司原始投资为125000+6 448=131 448 (元) ....... 1 分12000X[ ( P/A,3%,n-1 ) +1]=131448(元)...... 2 分/•( P/A,3% n-1 ) =9.954 查表得 n-1=12 期,n=13期........ 2 分☆考生答案:★考生得分:0分评语:★标准答案:(1) 折旧=(100000-4000 ) /6=16000 (元) ......... 1 分(2) NCF=12000+16000=28000(元)............ 2 分(3) NPV=28000*(P/A,14%,6)+4000(P/F,14%,6)-100000 ......... 3 分=10716 (元) .......... 2分(4) 因为:NPV大于0 ...... 所以:项目可行 2 分☆考生答案:★考生得分:0分评语:★标准答案:(1)P=20 X[ ( P/A,10% 9) +1] .... 2分=20X( 5.7590+1 ) =135.18 (万元) ........ 2分(2)P=25 X( P/A,10%, 10)X( P/F,10% 3) .... 2分=25X6.1446 X0. 7 5 1 3 = 1 1 5.4 1 (万元) ...... 2 分(3)该公司应选择第二方案。

2 分☆考生答案:★考生得分:0分评语:★标准答案:I⑴把胃关鞭霜代入公式」用瓦卢卩殖珥―60X12%) x(l- 30%) -0100+35 ”_ [鬪巾J(600十存Q”12%k 口7略)-『=155EBE畑万元M⑵因为预期的氫税前审跚峨万元〉旳万元.所以应选择噌康債券3MT耀岛返样预期乌艇收益较蛊• *(1)列式--…—3 分EPS=1.26..………2分EBIT=342..………2分(2)因为:400大于342…….... 2分所以:应选择增发债券.. (1)☆考生答案:★考生得分:0分评语:★标准答案:(1项目"桶2;育黑知 **恳稅前利風沁 200*-目前利息*40*新噌利息# Z脱前利简*100* lfio00-' 駅*普通阪"100万肪 L25万 *0. 5 JT-*CUT 元d⑵(EBIT-40-60) X (1-40^)/100= tEBIT-40)X (1-40%)?125-EBIE ⑹万元»⑼方霜1财务杠杆条褻曲X>"200—40—00八2" 方察2財务肛杆系数=200/( 200-40) =L2B^ ⑷由于方38益大于方IE b 且直財务杠杆系数(L 25)小干方% 1(2).即方雲2收莊性高且风陰底,秘方峯2优于方熹L #(1) ............................. EPS 仁0.6 2 分EPS2=0.768 ..... 2 分(2) 列式 ...... 2 分EBIT=340 ...... 2 分(3)因为:EPS 次于EPS1;所以:方案二优于方案一☆考生答案:★考生得分:0分评语:9. 某企业年销售额为210万元,息税前利润60万元,变动成本率60%全部资本200万元,负债比率40%, 负债利率15%。

试计算企业的经营杠杆系数、财务杠杆系数和总杠杆系数。

(1) ..... 4 分 (2)分★标准答案:(2) ..... 4 分(3) ..... 2 分☆考生答案:★考生得分:0分评语:★标准答案:(1)最佳期现金持有墨』] =72^500000 x300-0.12L 元)◎最低现金管理相关总成本帀丘: =72x500000x300x0.12:=5000(元)(3)年度证券变现谀敌=T7F屮-^00000/50000-'=10 (次)农(1)..... 3 分(2)..... 3 分(3)..... 2 分(4)证券转换的间隔期=360/10=36(天) ........... 2 分☆考生答案:★考生得分:0分评语:★标准答案:(1) 折旧=(200+40-20 ) /5=44(万元) ....... 2 分(2) .................................................................................................... NCF=( 110-25-44 ) * (1-33%) +44=71.47 (万元) ............................................................ 2 分(3) NPV=71.47*(P/A,10%,5)(P/F,10%,2)+20(P/F,10%,7)-[100*(P/F,10%,1)+100] ..... 3 分=43.15 (万元)..... 2分因为:NPV大于0,所以:项目可行............. 1 分☆考生答案:★考生得分:0分评语:12.某企业有乱B两个投资项目,计划投资额均为1 W0万元,其收益C睜现値)的概率分布如下表:*寥求:⑴分别计葺A.BW个项目淨现值的期望值.⑵分别计算直"两介项目期望值的标准离差.心)判断两个投强项目的忧劣十★标准答案|⑴计踊个顷目鋼W1的K旻債d _L项吊200X0+ Z+100X0. 5+WX0. 2=110 (万元)(1 分)"B.顶自300X0, 2+100X0.毋卜⑹XO. E10 (万元)K1分)卜12)计茸兩个项目朝望值时标谁富墨」A®§[ *'(T = ^[JOO-lia)*0^+(100-119) iOj6+(5)-nO)(1 J>J •IT鼻阪匚而匚汗而示而贡乔?乔而'而-111 3&觅)(剪判斷JL冃两伞投逼顶目的优鲨*由于A,阳冲顶目投瓷舉相同.期望收益(淨现佰)亦相同,而占项目凤蹬揶报小(其标准富差小璇目h故丄顶目优于B顼目.(1分)4评分谍耳束说朋谨由,而:B5列斷人项目优干$项目,緡満分匸只说明盅项目舷小干月项目’不得分.屮☆考生答案:★考生得分:o分评语:★标准答案:U蔵荐昼方案中.各种崛金占全諾资金的比重t枫数)『债券比重经1血三2500-0.4优先股比蔓■刘^2S0EH12普通般比堇■ 1000-^2500-(1^ 〔2用■算各种资金的饬廡食亦車"债弄d^-T)K_/Q-D _w-f)HtUDQq嚥兀1心3隔B)]議S4*,优先IB成本’ *r W-f)-500X7%^[5D()X (1-3%) ]-7 22K>tJ普通盼成本:*K,飞2八-JOOOXIQ%^[100DX (1-4%) ]44^M.42%^> 方案的拥权平均昼金成本「如枫平均资金成本F 34%>G 40 2秋幼2+(4 42%时*9 9湘(1) ................ 2 分(2) ................ 2 分(3) ..... 2 分(4) 列式...... 2分结果...... 2分☆考生答案:★考生得分:0分评语:★标准答案:(1)折旧= 6 0 0 / 5 = 1 2 0 (万元)NCF=(360 — 120 — 120)*(l—30%)+ 120 = 20 4 (万元) (2)分(2)投资回收期=6+38*204=6.19(年).............. 3分(3 )净现值=[204 X( P/A, 10% 5) +50X( P/F , 10% 5)] X( P/F , 10% 3) - [200+200 X( P/A, 10%, 2) +50X( P/F , 10% 3) ] ........ 3 分=19.36 (万元) ....... 2 分☆考生答案:★考生得分: 0 分评语:。