家庭资产负债表+现金流收支表

家庭资产负债表

资产

现 现金 金 活期存款 与 定期存款 现 其他类型银行存款 金 货币市场基金 等 价 人寿保险现金收入 物 现金与现金等价物小计

金额

负债与净资产

信用卡还款 房屋租金 应交税金 应付账单 其他

金额

金 融 资 产

0

实 金 他 期货 金 外汇实盘投资 融 人民币(美元、港币等)理财产品 资 保险理财产品 产 证券理财产品 信托理财产品 其他 其他金融资产小计 0 金融资产小计 0 自住房 投资的房地产 机动车 家具和家用电器类 珠宝和收藏品类 其他 实物资产小计 0 专利权 商标权 著作版权 其他 无形资产小计 0 遗产 捐赠 赡养费 其他 0 其他资产小计 资产总计 0

流 动 负 债

流动负债小计 助学贷款 创业贷款 住房贷款 汽车贷款 其他 长 期 负 债

0

长期负债小计 负债总计 净资产总计(资产-负债) 负债与净资产总计

0 0 0 0

家庭资产负债表个人收支情况表家庭现金流量表

家庭资产负债表个人收支情况表家庭现金流量表总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.姓名:李先生日期:2022年1月1日至12月31日单位:元按照家庭现金流量表分析:(2)支出结构分析:项目支出支出项目生活费水电煤气费子女教育费保险费还贷支出变动支出零花钱医药费旅游费交往应酬费购买衣服购买家电购买礼物捐赠小计32210金额100001260300055000500600010002000100068000100所占比率0.3100.0390.0930.017000.0160.1860.0310.0620.0310.21100.003有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

家庭资产负债表 现金流收支表 收支预算表

净资产总计(资产-负债) 表格可根据自我需求任意添加和修改

家庭现金流收支表

单位:元 金额 1 1 0 2 1 2 0 3 5 项目 一、经常性收入 工资 1.工作收入 奖金 收入合计 二、非经常性收入 1.兼职 2.其他 3.投资收益 收入合计 二、经常性支出 1.生活支出 2.保费支出 3.还贷本息 4.新增投资 5.医疗支出 6.休闲娱乐支出 7.个人护理支出 8.购买衣物支出 金额 1 0 1 1 0 0 0 1 1 0 0 0 0 0 0 0 0 0 支出合计 三、非经常性支出 1.旅游费用 2.人情费等 支出合计 四、房产支出 1.租金 2.修理维修装饰费 3.房产月供支出 198 四、汽车支出 1.油费 2.维修保养费 3.过路费 4.停车费 5.保险费 支出合计 支出合计 1 0 0 0 1 2 1 0 0 1 1 0 1 1

成本金额 200 0 0 0 0 200 1 0 0 0 0 0 0 0 0 0 0 0 1 1 0 1 1 0 0 0 1 203

市场金额

负债 一、短期负债 1.信用卡透支 2.消费贷款 3.其他借款 合计 二.长期负债 1.汽车贷款 2.房屋贷款 3.其他借款 合计 总负债 净值项目 一、流动净值 二2 5

收支预算表

必要支出 房租(房贷) 车贷 日常饮食 交通费 生活用品 网费 有线电视 其他 金额 可调控支出 交际 购置衣服 购置奢侈品 娱乐 其他 金额

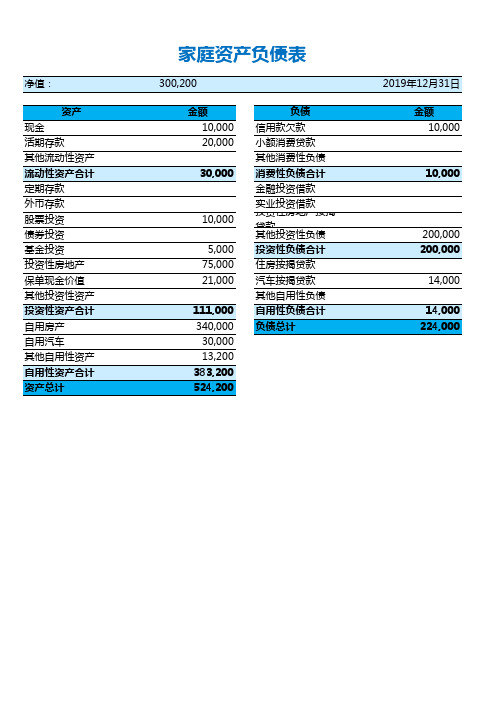

家庭资产负债表

更新日期 2016年02月09

资产 一、流动资产 1.现金 2.活期存款 3.定期存款 4.货币基金 5.保单现金价值 合计 二、金融资产 1.债券 2.基金 3.股票 4.黄金 5.外汇 6.期货 7.公积金 8.理财产品 9.终身寿险现金 10.养老寿险现金 11.投资型保单现金 12.其他(5险) 合计 三、不动产 1.自用 2.投资 合计 四、其他资产 1.汽车 2.藏品 3.首饰 4.其他 合计 总资产

个人家庭资产负债表Excel模板

2019年12月31日 金额 10,000

10,000

200,000 200,000

14,000 14,000 224,000

净值:

资产 现金 活期存款 其他流动性资产 流动性资产合计 定期存款 外币存款 股票投资 债券投资 基金投资 投资性房地产 保单现金价值 其他投资性资产 投资性资产合计 自用房产 自用汽车 其他自用性资产 自用性资产合计 资产总计

家庭资产负债表

ቤተ መጻሕፍቲ ባይዱ

300,200

金额 10,000 20,000

30,000

10,000

5,000 75,000 21,000

111,000 340,000

30,000 13,200 383,200 524,200

负债 信用款欠款 小额消费贷款 其他消费性负债 消费性负债合计 金融投资借款 实业投资借款 投资性房地产按揭 贷款 其他投资性负债 投资性负债合计 住房按揭贷款 汽车按揭贷款 其他自用性负债 自用性负债合计 负债总计

家庭收支表格

家庭收支表格

一、收入类别

1. 工资收入:包括工作所得的工资、奖金、津贴等。

2. 投资收益:如股票、基金、债券等的利息和分红。

3. 财产性收入:如房租、版权费等。

4. 其他收入:如兼职收入、转让物品所得等。

二、支出项目

1. 日常开支:食品、水电煤气、通讯、交通等费用。

2. 住房贷款或房租:如果有房贷或租房支出。

3. 教育和培训费用:孩子教育支出、个人培训费用等。

4. 医疗和健康支出:医疗保险费用、健康保健品等。

5. 其他支出:娱乐、旅游、礼物等休闲娱乐支出。

三、储蓄和负债

1. 储蓄账户余额:家庭现有储蓄存款的总额。

2. 负债情况:房贷、车贷、信用卡透支等债务情况。

四、预算和计划

1. 月度预算:根据家庭收入和支出情况,制定每月的预算计划。

2. 年度计划:设定年度财务目标,制定实现目标的计划和措施。

3. 其他计划:如购房计划、子女教育规划、退休规划等。

五、财务目标

根据家庭实际情况,制定短期和长期的财务目标,如:

1. 短期目标:如偿还债务、购买大件物品等。

2. 中期目标:如子女教育基金积累、换一套更大的房子等。

3. 长期目标:如养老储备金积累、财富传承规划等。

两个最基本的家庭财务报表——资产负债表和收支表

两个最基本的家庭财务报表——资产负债表和收支表学习理财,首先要学会阅读简单的财务报表,明白每项投资对现金流量的影响。

资产负债表能够帮助你了解你有多少财可理,有多少债还没有偿还;收支表能够帮助你作好收支管理,记录好每天的收支,定期检查你是否有不必要的开支,对未来的收入和支出预先作好规划。

(一)家庭资产负债表家庭资产负债,简单地说就是你家有多少资源可用,有多少负债还没有偿还,这是我们理财起码要搞清楚的。

一个个人/家庭的资产负债表或者净资产表是这个个人/家庭在某一时刻的财务状况的反映。

资产负债表显示个人或家庭所管理的经济资源,以及所承担的一切债务。

有好多人连自己有多少资产都不太清楚,有多少债务也不甚了解,这怎么可能理好财呢。

家庭资产和负债的内容包括以下几个方面。

1家庭资产:个人/家庭所拥有的全部资产。

大体可以分为三类:(1)金融资产或生息资产。

即能带来利息或者退休后进行消费的资产。

这些是在个人财务规划中最重要的,因为它们是实现家庭财务目标的基础。

(2)个人使用或者自用资产。

个人使用资产是我们每天生活要使用的资产,如房子、车、家具、家电、运动器材、衣服等。

(3)奢侈资产。

个人使用但不是家庭必需的。

这一类资产取决于这个家庭认为哪些资产是必需的,非必需部分就可以认为是奢侈资产。

奢侈资产与个人使用资产的主要区别在于,变卖时奢侈资产的价值高。

对于资产的划分,有的学者按照流动性大小划分为流动资产、投资、不动产和个人动产等。

个人可以按照自己的实际情况设计个人/家庭的资产表。

表3-1 个人/家庭资产清单金融资产或生息资产个人使用资产奢侈资产手中的现金在金融机构的存款退休储蓄计划预期的税务返还(如果有的话)养老金的现金价值股票共同基金期权、期货商品贵重金属、宝石不动产直接的商业投资自用住宅汽车家具衣物、化妆品家居用品厨房用具、餐具家庭维护设备、五金、健身运动器材电视、音响、录像机珠宝度假的房产或别墅有价值的收藏品2家庭负债包括全部家庭成员欠非家庭成员的所有债务。

家庭、个人资产负债表

投资资产

实物资产 应收 账款

总资产

资产

流动性资产总额

投资资产总额 实物资产总额

应收款总格

现金及活期存款 货币基金 其他

保险(帐户/现金价值) 定期存款产 银行理财 基金 股票 其他

房产类 汽车

其他(黄金珠宝、收藏品等)

欠款 未收货款 短期应收款 长期应收款

家庭资产负债表

统

家庭资产负债表 (单位:元)

统计时间:

总额

占比

消费型负 债

投资性负 载合计

自用பைடு நூலகம்负

0

债合计

总负债

0

净资产

0 0

负债

)

负债

信用卡欠款 消费借款

其他消费型负债 消费型负债总额

投资房产贷款 实业投资借款 其他投资性负债 投资性型负债总额

自住房产

自用性负债总额

自用汽车 其他自用性负债

总额

0 0

0 0

占比

张先生家庭的资产负债表和收支储蓄表

9月1日 9月生活费 取现 用支出

5 000

15 000

9月30 房贷本息支 转账

日

出

3 000

12 000

会计分录:

(1)9月1日,收入工资薪金

借:活期存款

10000

贷:薪资收入

10000

(2)9月1日,出售股票

借:活期存款

110000

贷:股票投资

100000

资本利得

10000

(3)9月1日,入自用房地产

资产合计

住房按揭贷款

汽车按揭贷款

100000

其他自用性Leabharlann 债0自用性负债合 计

500000 负债合计

349000

0 349000 0 349000

净值

150000 163000

0 500000

150000

512000

负债和净值总 计

150000

512000

3、张先生家庭9月份的收支储蓄表如下:

项目

金额

表8-7 张先生家庭的活期存款户记录(单位元)

日期 摘要

账户注记 支出 收入 结存

9月1日

期初结存

50 000

9月1日 工资薪金所 服务公司转

得

入

10 000 60 000

9月1日 股票利得 证券公司转 入

110 170 000 000

9月1日 购房首付款 转出至房地 150

支出

产公司

000

20 000

工作收入

其中:薪资收入

其他工作收入

减:生活支出

其中:子女教育金支出

家庭生活支出/其他生活支 出

工作储蓄

理财收入

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金额 200 0 0 0 0 200 1 0 0 0 0 0 0 0 1 1 0 1 1 0 0 0 1 203

负债 一、短期负债 1.信用卡透支 2.消费贷款 3.其他借款 合计 二.长期负债 1.汽车贷款 2.房屋贷款 3.其他借款 合计 总负债

支出合计 三、非经常性支出 1.旅游费用 2.人情费等 支出合计

净资产

198

收入总计 支出总计 期初现金 期末现金

表格可根据自我需求任意添加和修改

hippos于2015年7月20日整

家庭现金流收支表

金额 1 0 1 1 0 0 0 1 1 0 0 0 0 0 1 1 0 1

项目 、经常性收入 工资 奖金 收入合计 、非经常性收入 兼职 其他 投资收益 收入合计

、经常性支出 生活支出 保费支出 还贷本息 新增投资

支出合计 、非经常性支出 旅游费用 人情费等 支出合计

收入总计 支出总计 期初现金 期末现金

2 2

ppos于2015年7月20日整理

家庭资产负债表更新日期 20ຫໍສະໝຸດ 5年7月18家庭现金流收支表

单位:元 金额 1 1 0 2 1 2 0 3 5 项目 一、经常性收入 1.工作收入 收入合计 二、非经常性收入 1.兼职 2.其他 3.投资收益 收入合计 二、经常性支出 1.生活支出 3.保费支出 5.还贷本息 6.新增投资

资产 一、流动资产 1.现金 2.活期存款 3.定期存款 4.货币基金 5.保单现金价值 合计 二、金融资产 1.债券 2.基金 3.股票 4.黄金 5.外汇 6.期货 7.理财产品 8.其他 合计 三、不动产 1.自用 2.投资 合计 四、其他资产 1.汽车 2.藏品 3.首饰 4.其他 合计 总资产