辅助生产费用分配方法优缺点总结

辅助生产成本的分配方法

辅助生产成本的分配方法辅助生产成本是指在生产过程中,无法直接归属于产品的生产成本。

这些成本包括间接材料、间接人工和间接费用等。

为了计算产品的真实成本,必须将这些辅助生产成本合理地分配到产品中。

而辅助生产成本的分配方法可以采取多种方式,下面将介绍10条关于辅助生产成本的分配方法,并展开详细描述。

1. 直接成本百分比法直接成本百分比法是指以直接成本占总成本的百分比作为分配依据。

这种方法适用于生产的产品种类较少且生产规模相对较小的企业。

将所有直接成本项相加,然后将每个产品的成本按其直接成本所占的比例分配到产品中。

优点:简单易行,适用于小规模企业。

缺点:不能准确体现实际辅助生产成本的分配情况。

2. 劳动力时间百分比法劳动力时间百分比法是指以劳动力时数占总劳动力时数的百分比作为分配依据。

该方法适用于企业的生产过程中劳动力投入较大,而其他方面的辅助成本投入较少的情况。

优点:能够准确反映各生产环节的人工劳动量。

缺点:无法考虑其他影响辅助生产成本的因素。

3. 产值百分比法产值百分比法是指以各产品的产值占总产值的百分比作为分配依据。

这种方法适用于生产多种产品,且产品产值不等的企业。

根据各产品的产值占比,将辅助生产成本分配到各个产品中。

优点:考虑了管控产品与辅助成本之间的相对关系。

缺点:无法考虑产品生产的周期和生产过程中的其他影响因素。

4. 直接材料消耗量法直接材料消耗量法是指以各产品直接材料消耗量占总直接材料消耗量的百分比作为分配依据。

这种方法适用于生产的产品种类较少,并且材料成本在总成本中所占比重比较大的情况。

优点:能够准确反映各产品所消耗的材料数量。

缺点:无法考虑产品生产周期和其他影响辅助生产成本的因素。

5. 直接人工工时法直接人工工时法是指以各产品的直接人工工时占总直接人工工时的百分比作为分配依据。

这种方法适用于劳动力投入较大的企业。

优点:能够准确反映各产品的劳动力投入情况。

缺点:无法考虑其他影响辅助生产成本的因素。

辅助生产费用分配方法优缺点总结精编版

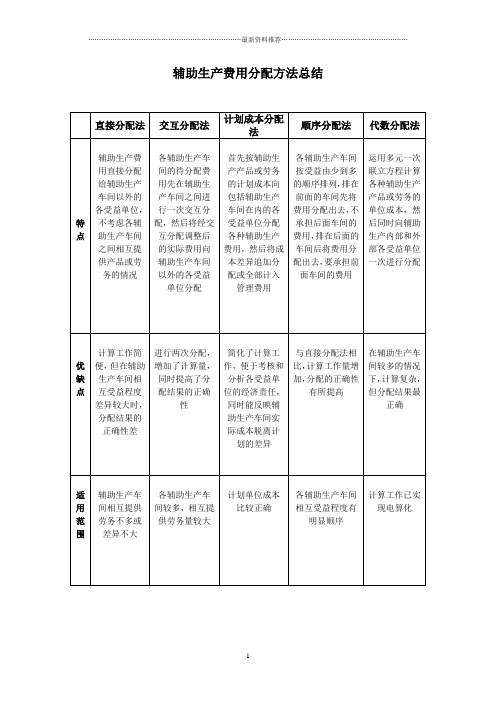

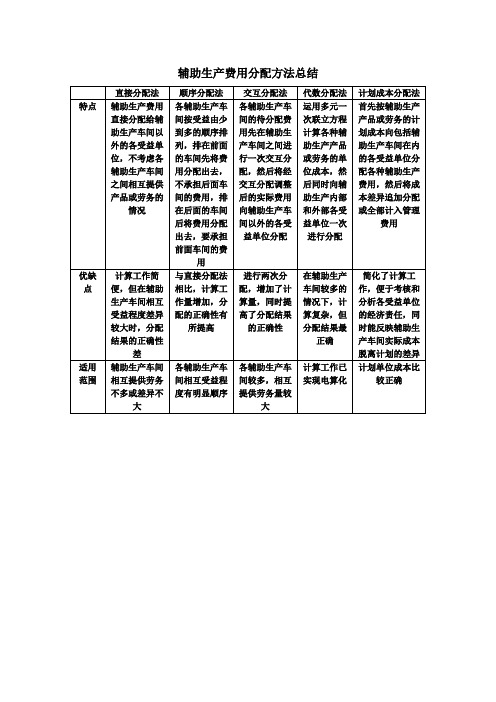

直接分法

特点

辅助生产费用直接分配给辅助生产车间以外的各受益单位,不考虑各辅助生产车间之间相互提供产品或劳务的情况

各辅助生产车间的待分配费用先在辅助生产车间之间进行一次交互分配,然后将经交互分配调整后的实际费用向辅助生产车间以外的各受益单位分配

首先按辅助生产产品或劳务的计划成本向包括辅助生产车间在内的各受益单位分配各种辅助生产费用,然后将成本差异追加分配或全部计入管理费用

各辅助生产车间按受益由少到多的顺序排列,排在前面的车间先将费用分配出去,不承担后面车间的费用,排在后面的车间后将费用分配出去,要承担前面车间的费用

运用多元一次联立方程计算各种辅助生产产品或劳务的单位成本,然后同时向辅助生产内部和外部各受益单位一次进行分配

优缺点

计算工作简便,但在辅助生产车间相互受益程度差异较大时,分配结果的正确性差

进行两次分配,增加了计算量,同时提高了分配结果的正确性

简化了计算工作,便于考核和分析各受益单位的经济责任,同时能反映辅助生产车间实际成本脱离计划的差异

与直接分配法相比,计算工作量增加,分配的正确性有所提高

在辅助生产车间较多的情况下,计算复杂,但分配结果最正确

适用范围

辅助生产车间相互提供劳务不多或差异不大

各辅助生产车间较多,相互提供劳务量较大

计划单位成本比较正确

各辅助生产车间相互受益程度有明显顺序

计算工作已实现电算化

辅助生产费用的分配方法有哪些

辅助生产费用的分配方法有哪些在企业的生产经营过程中,除了直接生产成本之外,还存在着一些与生产直接相关但不易直接分摊到产品成本中的费用,这些费用被称为辅助生产费用。

辅助生产费用的分配方法对企业的成本核算和经营决策具有重要意义。

下面将介绍一些常见的辅助生产费用的分配方法。

首先,常见的辅助生产费用包括厂房折旧、设备折旧、水电费、设备维护费、管理人员工资等。

这些费用虽然与生产密切相关,但很难直接分摊到产品成本中。

因此,需要采用合理的分配方法来确定这些费用的分摊标准。

一种常见的分配方法是按照生产能力分配。

即按照各个生产部门的生产能力大小来确定各部门的辅助生产费用分摊标准。

这种方法的优点是比较简单,易于操作,但缺点是不能充分反映各部门实际利用辅助生产资源的差异,可能导致资源配置不合理。

另一种常见的分配方法是按照实际使用量分配。

即按照各个生产部门实际使用的辅助生产资源的数量或时间来确定各部门的费用分摊标准。

这种方法能够比较准确地反映各部门对辅助生产资源的实际利用情况,但操作起来较为复杂,需要有较为精确的数据支持。

除了以上两种方法外,还有一种比较常见的方法是按照产量比例分配。

即按照各个生产部门的产量大小来确定各部门的费用分摊标准。

这种方法能够较为准确地反映各部门对辅助生产资源的实际利用情况,且操作相对简单,但需要有较为准确的产量数据支持。

除了上述几种常见的分配方法外,还存在一些其他的分配方法,如ABC成本法、标准成本法等。

这些方法各有其适用的场景,企业可以根据自身的实际情况选择合适的方法来进行辅助生产费用的分配。

总的来说,辅助生产费用的分配方法对企业的成本核算和经营决策具有重要意义。

选择合适的分配方法能够更准确地反映各部门对辅助生产资源的实际利用情况,有利于合理配置资源,降低成本,提高经营效益。

因此,企业在选择辅助生产费用的分配方法时,需要综合考虑各种因素,选择最适合自身情况的方法进行分配。

辅助生产费用分配方法对比分析

辅助生产费用分配方法对比分析企业产品成本核算过程中,辅助生产费用的分配是辅助生产费用核算的关键,正确地进行辅助生产费用分配的核算,关系到企业产品成本计算的准确性和及时性。

企业在成本核算过程中,应当根据生产特点和成本管理要求,选择适合企业实际情况、且较为合理的辅助生产费用分配方法。

文章对常见的几种辅助生产费用分配方法的核算程序、优缺点和适用范围进行了分析、比较。

成本会计辅助生产费用分配方法比较一、辅助生产费用分配方法概述工业企业的生产车间按其生产职能不同可以分为基本生产车间和辅助生产车间两种。

基本生产车间是指从事商品产品生产的车间。

辅助生产车间,是指为基本生产车间、企业行政管理部门等单位服务而进行的产品生产和劳务供应的车间。

辅助生产车间有的只生产一种产品或提供一种劳务,有时辅助生产车间所生产出的产品也对外销售。

但其根本的任务主要是服务于企业的基本生产和企业管理。

企业只有在辅助生产产品成本、劳务成本确定之后,才能确定基本生产产品成本。

因此,正确、及时地组织辅助生产费用的归集和分配的核算,对于节约生产费用、降低产品成本、保证产品成本核算的正确性有着十分重要的意义。

如前所述,辅助生产提供的产品和劳务,主要是为基本生产车间及行政管理部门服务的,但在某些辅助生产车间也有相互提供产品和劳务的情况,如供电车间为供水车间提供用电,而供水车间又为供电车间提供用水。

为了正确计算辅助生产产品和劳务的成本,在分配辅助生产费用时,应在各辅助生产车间之间进行费用的相互分配,然后才是对外(即辅助生产车间以外的各受益单位)分配费用。

由于上述原因,辅助生产费用的分配是一个较为复杂的过程。

为了使分配结果尽量接近客观,在分配时应根据企业各辅助生产部门生产产品的特点以及受益单位提供服务的情况,结合企业管理的条件和要求来选用适当的分配方法。

辅助生产费用的分配,通常采用的方法有:直接分配法、交互分配法、顺序分配法、代数分配法和计划成本分配法。

《成本会计》-辅助生产费用的归集与分配

17

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

(2)对外分配:

借:制造费用—第一车间

282 349.83

—第二车间

242 650.17

贷:生产成本—辅助生产成本—机修车间

454 500

—辅助生产成本—锅炉

70 500

18

任务一 辅助生产费用的归集和分配

交互分配后的 交互分配前 分配转入 分配转出 应对外分配费用 的费用 的费用 的费用

某受益对象应负担的费用

某辅助生产车间交互分配后的对外分配费用 该车间提供给辅助生产车间以外的受益对象的劳务总量

某受益对象应负担的费用 该受益对象耗用的产品(劳务)量 对外分配费用分配率

14

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

供汽费用合计

-

75 000

-

-

-

-

-

-

分配供汽费用

9 000

-

8.33

5 100 42 483 3 900 32 517 75 000

分配金额合计

-

282 483

-

242 517 525 000

23

任务一 辅助生产费用的归集和分配

二、辅助生产费用的分配

会计处理如下:

(1)分配修理费用

借:生产成本—辅助生产成本—锅炉车间Leabharlann 锅炉车间车间部 门

劳务数量 待分配费用 160 000 480 000

分配率 -

劳务数量 待分配费用 分配率

10 000 45 000

-

制造费用

一车间 耗用数量 耗用金额

二车间

13. 辅助生产费用的分配——交互分配法

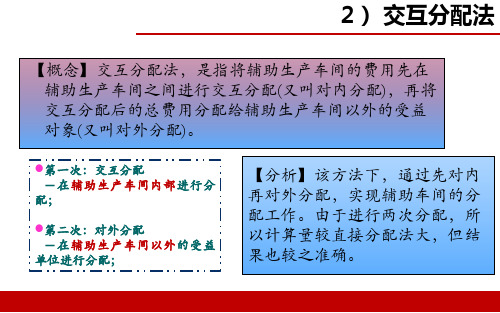

【概念】交互分配法,是指将辅助生产车间的费用先在 辅助生产车间之间进行交互分配(又叫对内分配),再将 交互分配后的总费用分配给辅助生产车间以外的受益 对象(又叫对外分配)。

第一次:交互分配 -在辅助生产车间内部进行分

配;

第二次:对外分配 -在辅助生产车间以外的受益

单位进行分配;

【分析】该方法下,通过先对内 再对外分配,实现辅助车间的分 配工作。由于进行两次分配,所 以计算量较直接分配法大,但结 果也较之准确。

2) 交互分配法

表4-1 辅助生产车间提供劳务量汇总表

2016年10月

金额单位:元

受益部门

辅助生产车间

供水车间 供电车间

基本生产车间

A产品 B产品

基本生产车间一般耗用

行政管理部门

合计

受益数量

供水车间(吨) 供电车间(度)

4 000

1 000

20 000

17 000

1 500

2 000

500

1 000

根据表4-3的资料,编制会计分录如下:

(1)交互分配:

①借:生产成本——辅助生产成本——供电车间(水费) 2 000

贷:生产成本——辅助生产成本——供水车间

2 000

②借:生产成本——辅助生产成本——供水车间(电费) 3 200

贷:生产成本——辅助生产成本——供电车间

3 200

对外分配:

①借:制造费用——基本生产车间(水费)

2) 交互分配法

交互分配法的优缺点及适用范围: 采用交互分配法分配辅助生产费用,由于先要对各辅助生产

车间之间互相提供劳务进行交互分配,因此,分配结果比较准确、 客观,但辅助生产费用经过两次分配,在辅助生产车间较多时, 增大了计算的工作量。该种方法一般适用于各辅助生产车间之间 相互提供劳务较多的企业。

辅助生产费用的分配方法有哪些

辅助生产费用的分配方法有哪些辅助生产费用是指在生产过程中,不能直接与产品相关联,但又是不可或缺的费用,如厂房租金、设备折旧、管理人员工资等。

对于企业来说,正确合理地分配辅助生产费用,不仅可以准确计算产品成本,还能为企业的经营决策提供重要依据。

那么,辅助生产费用的分配方法有哪些呢?接下来我们将对此进行详细介绍。

首先,常见的辅助生产费用分配方法包括直接分配法、间接分配法和双重分配法。

直接分配法是指将辅助生产费用直接分配给产品,这种方法适用于能够明确计算出每个产品所需的辅助生产费用的情况,例如能够直接测量出每个产品所耗费的电力、水资源等。

这种方法的优点是简单直观,计算容易,但局限性在于无法涵盖所有的辅助生产费用,因此在实际应用中并不普遍。

间接分配法是指通过一定的分配基础,按比例分配辅助生产费用给各个产品。

常见的分配基础包括直接人工工时、直接人工工资、直接材料费用等。

这种方法的优点是能够较为准确地反映产品的实际费用,但需要合理选择分配基础,并且在实际操作中需要考虑到各种复杂因素,因此需要谨慎使用。

双重分配法是指先将辅助生产费用分配给生产部门,再由生产部门按照一定的分配基础分配给产品。

这种方法的优点在于能够兼顾到生产部门的实际情况,减少了对产品的直接分配,但需要考虑到生产部门的各种特殊情况,因此在实际操作中需要更多的细致思考。

除了上述方法外,还有一些特殊的辅助生产费用分配方法,如活动基础成本法、标准成本法等。

活动基础成本法是指根据活动的实际情况来分配费用,适用于企业内部管理成本。

标准成本法是指根据产品的标准成本来分配费用,适用于对产品成本有严格要求的企业。

综上所述,辅助生产费用的分配方法有多种,每种方法都有其适用的场景和局限性。

在实际应用中,企业需要根据自身的实际情况,合理选择和灵活运用这些方法,以确保产品成本的准确计算,为企业的经营决策提供可靠的依据。

辅助生产费用分配方法总结

计算工作简便,但在辅助生产车间相互益程度差异较大时,分配结果的正确性差

与直接分配法相比,计算工作量增加,分配的正确性有所提高

进行两次分配,增加了计算量,同时提高了分配结果的正确性

在辅助生产车间较多的情况下,计算复杂,但分配结果最正确

简化了计算工作,便于考核和分析各受益单位的经济责任,同时能反映辅助生产车间实际成本脱离计划的差异

辅助生产费用分配方法总结

直接分配法

顺序分配法

交互分配法

代数分配法

计划成本分配法

特点

辅助生产费用直接分配给辅助生产车间以外的各受益单位,不考虑各辅助生产车间之间相互提供产品或劳务的情况

各辅助生产车间按受益由少到多的顺序排列,排在前面的车间先将费用分配出去,不承担后面车间的费用,排在后面的车间后将费用分配出去,要承担前面车间的费用

适用范围

辅助生产车间相互提供劳务不多或差异不大

各辅助生产车间相互受益程度有明显顺序

各辅助生产车间较多,相互提供劳务量较大

计算工作已实现电算化

计划单位成本比较正确

各辅助生产车间的待分配费用先在辅助生产车间之间进行一次交互分配,然后将经交互分配调整后的实际费用向辅助生产车间以外的各受益单位分配

运用多元一次联立方程计算各种辅助生产产品或劳务的单位成本,然后同时向辅助生产内部和外部各受益单位一次进行分配

首先按辅助生产产品或劳务的计划成本向包括辅助生产车间在内的各受益单位分配各种辅助生产费用,然后将成本差异追加分配或全部计入管理费用

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

辅助生产车间相互提供劳务不多或差异不大

各辅助生产车间较多,相互提供劳务量较大

计划单位成本比较正确

各辅助生产车间相互受益程度有明显顺序

计算工作已实现电算化

首先按辅助生产产品或劳务的计划成本向包括辅助生产车间在内的各受益单位分配各种辅助生产费用,然后将成本差异追加分配或全部计入管理费用

各辅助生产车间按受益由少到多的顺序排列,排在前面的车间先将费用分配出去,不承担后面车间的费用,排在后面的车间后将费用分配出去,要承担前面车间的费用

运用多元一次联立方程计算各种辅助生产产品或劳务的单位成本,然后同时向辅助生产内部和外部各受益单位一次进行分配

优缺点

计算工作简便,但在辅助生产车间相互受益程度差异较大时,分配结果的正确性差

进行两次分配,增加了计算量,同时提高了分配结果的正确性

简化了计算工作,便于考核和分析各受益单位的经济责任,同时能反映辅助生产车间实际成本脱离计划的差异

与直接分配法相比,计算工作量增加,分配的正确性有所提高

在辅助生产车间较多的情况下,计算复杂,但分配结果最正确

辅助生产费用分配方法优缺点总结

辅助生产费用分配方法总结

直接分配法

交互分配法

计划成本分配法

顺序分配法

代数分配法

特点

辅助生产费用直接分配给辅助生产车间以外的各受益单位,不考虑各辅助生产车间之间相互提供产品或劳间之间进行一次交互分配,然后将经交互分配调整后的实际费用向辅助生产车间以外的各受益单位分配