广东省地税通用申报表(税及附征税费)

通用申报表 税及附征税费 模版

经办人 受理税务机关(盖章):

注:1、根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人若不如实申报,将承担虚假申报、偷(逃)税的法律责任。 2、本表一式两份,一份纳税人留存,一份税务机关留存。

计税 (费) 依据

税(费) 率或单位

税额

应 税 所 得 率

速 算 扣 除 数

本期应纳 税(费)

额

减免税 (费)额

减 免 性 质

本期已缴 税(费)

额

本期应补 (退)税 (费)额 Nhomakorabea****.** ****.**

0

0

合 计

--

--

--

--

--

--

-- -- --

0

纳税人声明:

我(单位)已知悉本事项相关政策和管理要求。此表填报的内容是真实、完整、可靠的,提交的资料真实、合法、有效。如有虚假内容

通用申报表(税及附征税费)

申

报

日

期

:

201

7年

8月

11

日

纳

税

人

识

别

号

(

统 一 社

纳税人名 称:

会

信

用

代

码

)

:

征 收 项 目

征 收 品 目

税(费) 税(费)

款所属期 款所属期

起

止

应税项(总数量或 收入总额、应缴费 人数、原值、面积

、 缴费基数等)

减除项(允许 减除数量、金 额、面积、已 安排残疾人数

等)

。愿承担法律责任。

纳税人(签章):

年月日

如代理人填报,应填写以下内容

兹授权

为我(单位)税务代理人,代为办理我(单

通用申报表税及附征税费

通用申报表税及附征税费

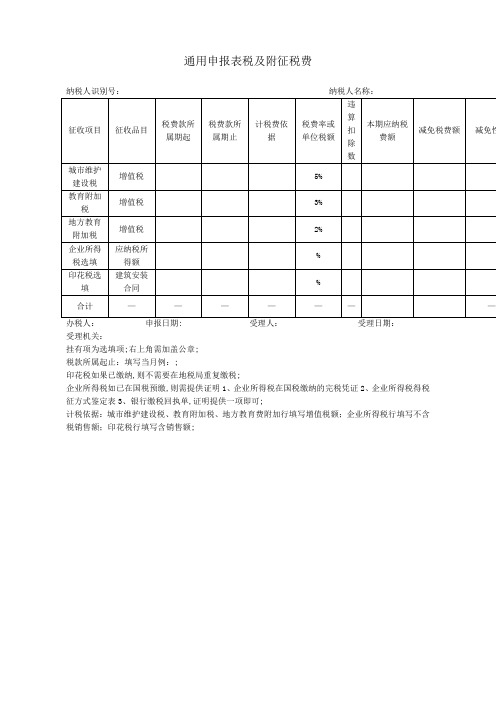

纳税人识别号:纳税人名称:

办税人:申报日期: 受理人:受理日期:

受理机关:

挂有项为选填项;右上角需加盖公章;

税款所属起止:填写当月例:;

印花税如果已缴纳,则不需要在地税局重复缴税;

企业所得税如已在国税预缴,则需提供证明1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单,证明提供一项即可;

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额;。

广东省地方税收纳税申报表(综-合)

广东省地方税收纳税申报表(综合)填报日期: 年月日申报流水号:此表一式三份,由征收机关留存,一份管理机关,一份纳税人。

说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报,并就与延期申报预缴额的差额进行申报。

广东省地方税收纳税申报表(综合)doc-高明地税_佛山市

SB001广东省地方税收纳税申报表(综合)广东省地方税收纳税申报表(综 合)填报日期:年 月 日 申报流水号:正常申报□ 自行补报□ 稽查自查申报□ 延期申报预缴□ 计算单位:元(列至角分)·m 2·本·份·吨纳税人税务登记号纳税人电脑编码管理机关:说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

广东省地方税收纳税申报表(综合)-高明地税佛山市

SB001广东省地方税收纳税申报表(综合)广东省地方税收纳税申报表(综合)填报日期:年月日申报流水号:纳税人税务登记号纳税人电脑编码管理机关:说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报,并就与延期申报预缴额的差额进行申报。

通用申报表(税及附征税费)

计税(依据) 依据

合计 纳税人声明:

––

–– ––

0.00

0.00

我(单位)已知悉本是想相关政策和管理要求。此表填报的内容是真实、完整、可靠的,提交的资料真实、合法、有效如有虚假内容,愿承担法律责任。 纳税人(签章) 如代理人填报,应填写以下内容 代理人证件类型: 兹授权 为我(单位)税务代理人,代为办理我(单位)此 项税务事宜。任何与本报表有关的来往文件都可寄予此人。 授权人(签章) 法定代表人(负责人) 年 月 日 证件号码: 代理人: 代理人联系电话: 财务负责人 经办人 年 月 日

通用申报表(税及附征税费)

申报日期: 纳税人识别号(统一社会信用代码): 应税项(总 数量或收入 税(费) 税(费) 总额、应缴 征收项目 征收品目 款所属期 款所属期 费人数、原 起 止 值、面积、 缴费基数 等) 城建税 增值税附征 教育费附 增值税附征 加 地方教育 增值税附征 费附加 印花税 购销合同 减除项(允许 减除数量、金 额、面积、已 安排残疾人数 等) 纳税人名称: 应 税(费) 税 速算 本期应纳 减免税 本期已缴 减免性 率或单位 所 扣除 税(费) (费) 税(费) 质 税额 得 数 额 额 额 率 5% 3% 2% 3‰ 本期应 补 (退) 税 (费) 额

注:1.根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人若不如实申报,将承担虚假申报、偷(逃)税的法律责任。 2.本表一式两份,一份纳税人留存,一份税务机关留存。

通用申报表

纳税人识别号:

纳税人名称:

征收项目

征收品目

税(费)款所属期起

税(费)款所属期止

应税项(总数量或收入总额、应缴费人数、原值、面积、缴费基数等)

减除项(允许减除数量、金额、面积、已安排残疾人数等)

计税(费) 依据

税(费)率或单位税额

应税所得率

速算扣除数

本期应纳税(费)额

减免税(费)额

减免性质

本期已缴税(费)额

本期应补(退)税(费)额

城市维护建设税

市区(增值税)

增值税税额

7%

#VALUE!

教育费附加

增

地方教育费附加

增值税地方教育费附加

增值税税额

2%

#VALUE!

水利建设专项收入

地方水利建设基金(增值税)

增值税税额

%

#VALUE!

印花税

发票金额

%

#VALUE!

办税人:

申报日期:

受理人:

受理日期:

受理税务机关:

通用申报表(税及附征税费)

通用申报表(税及附征税费)

办税人:申报日期: 受理人:受理日期:受理机关:

挂有*项为选填项;右上角需加盖公章。

税款所属起止:填写当月(例:)。

印花税如果已缴纳,则不需要在地税局重复缴税。

企业所得税如已在国税预缴,则需提供证明(1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单),证明提供一项即可。

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额。

?。