通用申报表(地税预缴税款)

企业所得税预缴纳税申报表(Word)

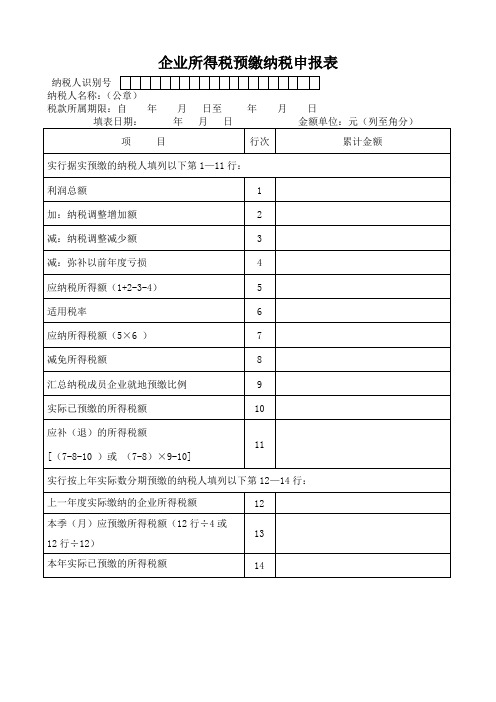

企业所得税预缴纳税申报表纳税人识别号纳税人名称:税款所属期限:自年月日至年月日《企业所得税预缴纳税申报表》填报说明一、本表适用于查账征收企业所得税的纳税人在季度(月)预缴企业所得税时使用。

二、实行据实预缴的纳税人填报第1至11行;实行按上年实际数分期预缴的纳税人填报第12至14行。

三、具体项目填报说明1、第1行“利润总额”:填报按财务会计制度核算的利润总额。

2、第2、3行:填报按照税收规定应做纳税调整的项目。

从事房地产开发业务纳税人的”利润总额”应包括本期取得的预售收入计算的预计利润;在将预售收入结转为销售收入的当期,减去已计算缴纳企业所得税的原预售收入计算的预计利润。

3、第4行“减:弥补以前年度亏损”:填报按税收规定本期可弥补的以前年度尚未弥补的亏损额(用正数表示,不得大于第1+2-3行后的金额)。

4、第5行“应纳税所得额”填报第1+2-3-4行后的余额,第5行不得为负数,若第1+2-3-4行为负数,则第5行应填零。

5、第6行“适用税率”:填报纳税人当期应纳税所得额按规定适用的企业所得税法定税率,即只能是33%、27%、18%,不得填15%、10%等优惠税率。

6、第7行“应纳所得税额”:等于应纳税所得额×适用税率。

第7行大于等于零。

7、第8行“减免所得税额”:填报纳税人经批准或备案减、免、抵的企业所得税额,当第5行为零时,填写零;第8行小于等于第7行。

8、第9行“汇总纳税成员企业就地预缴比例”:填报根据有关税收规定确定的汇总纳税成员企业所得税就地预缴比例。

不实行就地预缴的纳税人填写O。

9、第10行“实际已预缴的所得税额”:填报纳税人申报所属期前累计已预缴的企业所得税税额。

10、第11行“应补(退)所得税额”:(1)就地纳税企业“应补(退)所得税额” =第7-8-10行。

(2)汇总纳税成员企业“应补(退)所得税额” =(第7-8行)×9行-10行。

(注:文件素材和资料部分来自网络,供参考。

通用申报表(税及附征税费)

通用申报表(税及附征税费)一、引言通用申报表(税及附征税费)是一种重要的财务文件,用于向税务部门申报纳税和附加征税费用。

它在许多国家和地区都存在,并具有相似的格式和要求。

本文将介绍通用申报表的基本内容、填写要求和重要注意事项。

二、申报表的基本内容通用申报表的基本内容包括纳税人的基本信息、纳税类型、所得和支出的详细说明以及应缴税款或可退税款的计算。

主要包括以下几个方面:1. 纳税人基本信息:包括纳税人的姓名、纳税人识别号码、联系方式等。

2. 纳税类型:涵盖个人所得税、企业所得税、增值税等不同类型的税费。

3. 所得和支出的详细说明:包括纳税人的各项收入、支出、捐赠等有关方面的详细信息。

这些信息对于计算税款的基数和优惠政策都具有重要意义。

4. 应缴税款或可退税款计算:根据所得和支出的详细说明,利用相应的税率和减免政策来计算应缴税款或可退税款的金额。

三、填写要求填写通用申报表需要遵循一定的要求,在准备填写之前需要注意以下几个方面:1. 准备材料:在填写通用申报表之前,需要准备好相关的财务材料,如收入证明、支出凭证、减免证明等。

这些材料将作为填写的依据。

2. 细致入微:通用申报表要求提供详细和准确的信息,因此填写时需要细心并避免遗漏。

如果有不确定的地方,建议咨询会计师或税务专员。

3. 准确计算:在计算应缴税款或可退税款时,需要根据所得和支出的详细信息准确计算,并参考相关的税率表和减免政策。

4. 保留备份:填写完成后,建议保留一份备份,以便日后查询和调整。

同时,按照相关法规,也要将申报表及时递交给税务部门。

四、重要注意事项在填写通用申报表时,还需要注意以下几个重要事项:1. 申报期限:通用申报表的填报和递交需要按照税务部门的规定期限进行。

如果逾期未提交或填写错误,可能会导致罚款或其他不利后果。

2. 法律合规性:填写通用申报表时必须严格遵守相关法律法规,确保申报的合法性和准确性。

如有需要,可以咨询专业税务律师或会计师的意见。

地税申报表

广东省地方税收纳税申报表(综合)填报日期: 年 月 日 申报流水号:正常申报□ 自行补报□ 稽查自查申报□ 延期申报预缴□ 计算单位:元(列至角分)·m 2·本·份·吨说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查纳税人税务登记号纳税人电脑编码帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

地税申报报表-全套的

地方税(费)综合纳税申报表

税务登记证件号码:610 管理代码:

纳税人名称:税款所属时间年月日至年月日金额单位:元(列至角分)

营业税、城市维护建设税、教育费附加申报表

税务登记证件号码:

管理代码:

纳税人名称: 税款所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

扣缴个人所得税报告表

扣缴义务人税务登记证件号码: 管理代码:

扣缴义务人名称: 所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

支付个人收入明细表

扣缴义务人税务登记证件号码:管理代码:

扣缴义务人名称:所属时间年月日至年月日金额单位:元(列至角分)

制表人:审核人:

说明:1、本表适用于扣缴义务人向个人支付应税所得,但未达到纳税标准、没有扣缴税款的纳税人情况报送。

2、非本单位雇员、非本期收入及其他有关事项应在备注栏中注明。

印花税纳税申报表

税务登记证件号码:

管理代码:

纳税人名称: 税款所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

工会经费工会筹备金缴费申报表

注:“减免金额”和“抵扣额”发生数字必须由专管员审核签字。

审核人:(西安市地方税务局监制)。

通用申报表(税及附征税费)

纳税人识别号:9131011878112307X3

纳税人名称:上海天能保温防水工程有限公司

征收项目

减除项

征收品 税(费)款 税(费)款 目 所属期起 所属期止

应纳项 (总数量 或收入总

额等

(允许减 除数量、 金额、安 排残疾人

计税 (费)依

据

税(费) 率或单位

税额

应税所得 率2021.06.30

0.002

0.00

个人所得税

2021.06.01 2021.06.30

0.004

0.00

合计 办税人:

申报日期:

受理人:

受理日期:

0.00 受理税务机关:

速算扣除 数

本期应纳税 (费)额

减免税 (费)额

减免性质

本期已缴 税(费)

额

本期应补 (退)税 (费)额

等)

城建税

2021.06.01 2021.06.30

0.07

0.00

教育附加税

2021.06.01 2021.06.30

0.03

0.00

地方教育附加税

2021.06.01 2021.06.30

0.02

预缴税款报告表

预缴税款报告表

一、概述

预缴税款报告表是纳税人用于申报预缴税款的一种表格。

该表格主要用于向税务机关报告纳税人在一定期间内的预缴税款情况,以便税务机关进行核对和审查。

二、填报要求

1.表格标题:预缴税款报告表

2.纳税人信息:在表格的顶部填写纳税人的基本信息,包括姓名、纳税人识别号等。

3.报告期间:在表格的相应栏目填写报告的期间,通常是按月或按季度填报。

4.预缴税款明细:按照纳税人实际预缴的税款种类(例如增值税、企业所得税等),填写预缴金额和预缴时间等相关信息。

5.计算方式:根据预缴税款明细,计算预缴税款的合计金额,填写在表格相应栏目。

6.签字确认:纳税人在填写完表格后需签字确认,并填写填表日期。

三、注意事项

1.纳税人在填写预缴税款报告表时,应确保准确无误。

如有填写错误,可能影响预缴税款的核对和审查结果。

2.填表日期应与报告期间内的实际预缴税款相符,确保数据的一致性。

3.如实填报预缴税款明细,不得隐瞒、篡改或夸大预缴金额等信息。

4.在填表过程中,纳税人可以咨询税务机关或税务专业人士,以确保正确理解和填写相关信息。

四、提交方式

1.填写完毕的预缴税款报告表,纳税人应当在规定的时间内提交给当地税务机关。

2.纳税人可以选择邮寄、线上提交或亲自前往税务机关递交表格,具体方式可根据当地税务机关规定进行选择。

以上是对预缴税款报告表的简要说明和填写要求,纳税人在填写表格时应当严格按照相关规定操作,并注意表格填写的准确性和一致性。

如有疑问,应及时向税务机关咨询。

企业所得税月季度预缴征税申报表A类版深圳地税版

7

8

固定资产加速折旧(扣除)调减额(请填附表 2)

弥补以前年度亏损

9 实际利润额(4 行+5 行-6 行-7 行-8 行)

10 税率(25%)

11 应纳所得税额(9 行×10 行)

12 减:减免所得税额(请填附表 3)

13

14

实际已预缴所得税额

特定业务预缴(征)所得税额

15 应补(退)所得税额(11 行-12 行-13 行-14 行)

附表 1 不征税收入和税基类减免应纳税所得额明细表

项

合计(2 行+3 行+14 行+19 行+30 行+31 行+32 行+33 行+34 行...)

一、不征税收入

二、免税收入(4 行+5 行+……+13 行)

2:

1.国债利息收入

2.地方政府债券利息收入

3.符合条件的居民企业之间的股息、红利等权益性投资收益

其中:总机构独立生产经营部门应分摊所得税额

机构 分配所得税额

是否属于小型微利企业:

目

是□

总分机构纳税人

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税

收规定填报的,是真实的、可靠的、完整的。

纳税人公章:

会计主管:

填表日期: 年 月 日

代理申报中介机构公章:

经办人:

经办人执业证件号码: 代理申报日期: 年 月 日

法定代表人(签字):

1

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电通,力1根保过据护管生高线产中0不工资仅艺料可高试以中卷解资配决料置吊试技顶卷术层要是配求指置,机不对组规电在范气进高设行中备继资进电料行保试空护卷载高问与中题带资2负料2,荷试而下卷且高总可中体保资配障料置2试时32卷,3各调需类控要管试在路验最习;大题对限到设度位备内。进来在行确管调保路整机敷使组设其高过在中程正资1常料中工试,况卷要下安加与全强过,看度并25工且52作尽22下可护都能1关可地于以缩管正小路常故高工障中作高资;中料对资试于料卷继试连电卷接保破管护坏口进范处行围理整,高核或中对者资定对料值某试,些卷审异弯核常扁与高度校中固对资定图料盒纸试位,卷置编工.写况保复进护杂行层设自防备动腐与处跨装理接置,地高尤线中其弯资要曲料避半试免径卷错标调误高试高等方中,案资要,料求编试技5写、卷术重电保交要气护底设设装。备备置管4高调、动线中试电作敷资高气,设料中课并技3试资件且、术卷料中拒管试试调绝路包验卷试动敷含方技作设线案术,技槽以来术、及避管系免架统不等启必多动要项方高方案中式;资,对料为整试解套卷决启突高动然中过停语程机文中。电高因气中此课资,件料电中试力管卷高壁电中薄气资、设料接备试口进卷不行保严调护等试装问工置题作调,并试合且技理进术利行,用过要管关求线运电敷行力设高保技中护术资装。料置线试做缆卷到敷技准设术确原指灵则导活:。。在对对分于于线调差盒试动处过保,程护当中装不高置同中高电资中压料资回试料路卷试交技卷叉术调时问试,题技应,术采作是用为指金调发属试电隔人机板员一进,变行需压隔要器开在组处事在理前发;掌生同握内一图部线纸故槽资障内料时,、,强设需电备要回制进路造行须厂外同家部时出电切具源断高高习中中题资资电料料源试试,卷卷线试切缆验除敷报从设告而完与采毕相用,关高要技中进术资行资料检料试查,卷和并主检且要测了保处解护理现装。场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

通用申报表

地方税收通用纳税申报表

纳税人名称(签章): 纳税人识别号 税种(费、基金) 税目 计税依据 经济性质 单位 税率或单 位税额 地址: 填写日期: 2014 年 行业 应纳税额 已纳税额 月 日 年 纳税人管理号: 月 入库时间 日至 年 月 日 备注

税款所属时间: 减免税额 入库税额

通用申报表(税及附征税费)

SB2352015年版

通用申报表(税及附征税费)

金额单位:元(列至角分)

纳税人名称:

纳税人识别号:

税源编号:

税源标志:

税源坐落:

税款所属期起:

税款所属期止:

征收项目

征收品目

应税项

减除项

计税(费)

依据

税(费)率或单位税额

应税所得率

速算扣除数

本期应纳税(费)额

减免税(费)额

本期已缴税(费)额

本期应补(退)税(费)额

附加税

城建税

5%

附加税

教育费附加3%Leabharlann 附加税地方教育附加

2%

合计:

办税人:申报日期:受理人:受理日期:受理税务机关:

地税通用申报表(空白表)

纳税人名称(签章):四川蜀乐建筑工程有限公司 开户银行 银行帐号 税种(费、基金) 税目 单位数量或原值 计税总额 税率或税额 应纳税额 已纳税额 减免税额 入库税额 税票字号 地 申报日期: 税款所属期 址 2014 年 1 月 22 日 2014 年 1 月 1 日 至 2014 年1 月 31 日 行 业 金额单位:元 税务所名称(或科): 税务登记证号: 乐山市中区滨江路中段916号 建筑业

1405.63

备注 地址 电话号码 年 月 日 代开发票

税务机关受理人签章 税务机关受理日期 本表一式三份,纳税人、征收环节、管理环节各一份.

营业税 城维税 教育费附加 地方教育费附加 印花税

建筑

ห้องสมุดไป่ตู้

41464.00 1243.92 1243.92 1243.92 41464.00

3% 7% 3% 2% 0.03%

1243.92 87.07 37.32 24.88 12.44

合计

如纳税人填报,由纳税人填写本栏 法人代表或负责人签章 会计主管签章 经办人签章 袁君华 王树梅 王树梅 代理人名称 经办人签章