【成本分析】直接人工成本差异的计算及分析

直接人工成本差异计算公式

直接人工成本差异计算公式

直接人工成本差异计算公式是用于衡量企业在同一时期内不同部门或者不同单位之间的人工成本差异,也就是说,它能够帮助企业判断哪些部门或者单位的人工成本比较高,哪些比较低。

此类计算公式大致包括以下几个方面。

1、总人工成本:总人工成本=实际工资+福利费用+劳动保障费用+培训费用;

2、平均人工成本:平均人工成本=总人工成本/当期在职人数;

3、直接人工成本差异:直接人工成本差异=(某部门或某单位的人工成本-平均人工成本)/平均人工成本;

4、分析人工成本差异:根据直接人工成本差异,可以分析各部门或各单位的人工成本差异情况,并根据此情况进行管理;

5、计算人工成本差异:根据上述步骤,可以通过计算得出各部门或各单位的人工成本差异,从而判断哪些部门或单位的人工成本比较高,哪些比较低。

具体来看,要计算出直接人工成本差异,需要进行以下步骤:

1、首先,需要对总人工成本进行计算,实际工资可以从每个员工的工资单中获取,而福利费用、劳动保障费用和培训费用则需要从企业的财务报表中获取;

2、然后,需要计算出当期在职人数,即某部门或某单位当年度有多少人在职;

3、接着,就可以计算出平均人工成本,即将总人工成本除以当期在职人数;

4、最后,就可以计算出直接人工成本差异,即某部门或某单位的人工成本减去平均人工成本,再除以平均人工成本。

总之,直接人工成本差异计算公式是一种衡量企业不同部门或者单位人工成本差异的有效工具,能够帮助企业有效识别和分析各部门或各单位的人工成本情况,从而控制成本、提高效率,取得良好的经济效益。

【实用文档】变动成本差异的分析

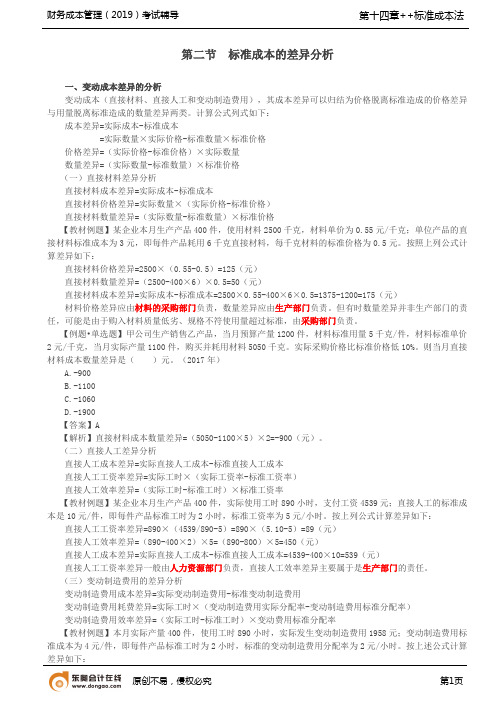

第二节标准成本的差异分析一、变动成本差异的分析变动成本(直接材料、直接人工和变动制造费用),其成本差异可以归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。

计算公式列式如下:成本差异=实际成本-标准成本=实际数量×实际价格-标准数量×标准价格价格差异=(实际价格-标准价格)×实际数量数量差异=(实际数量-标准数量)×标准价格(一)直接材料差异分析直接材料成本差异=实际成本-标准成本直接材料价格差异=实际数量×(实际价格-标准价格)直接材料数量差异=(实际数量-标准数量)×标准价格【教材例题】某企业本月生产产品400件,使用材料2500千克,材料单价为0.55元/千克;单位产品的直接材料标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

按照上列公式计算差异如下:直接材料价格差异=2500×(0.55-0.5)=125(元)直接材料数量差异=(2500-400×6)×0.5=50(元)直接材料成本差异=实际成本-标准成本=2500×0.55-400×6×0.5=1375-1200=175(元)材料价格差异应由材料的采购部门负责,数量差异应由生产部门负责。

但有时数量差异并非生产部门的责任,可能是由于购入材料质量低劣、规格不符使用量超过标准,由采购部门负责。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

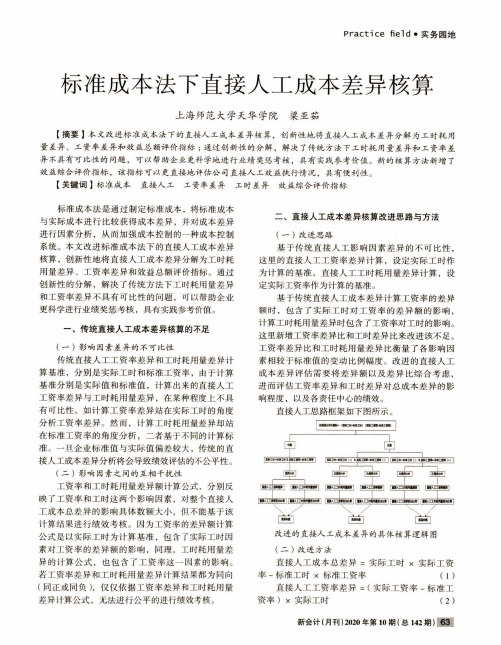

标准成本法下直接人工成本差异核算

Practice field•实务园地标准成本法下直接人工成本差异核算上海师范大学天华学院梁亚茹【摘要】本文改进标准成本法下的直接人工成本差异核算,创新性地将直接人工成本差异分解为工时耗用量差异、工资率差异和效益总额评价指标;通过创新性的分解,解决了传统方法下工时耗用量差异和工资率差异不具有可比性的问题,可以帮助企业更科学地进行业绩奖惩考核,具有实践参考价值。

新的核算方法新增了效益综合评价指标,该指标可以更直接地评估公司直接人工效益执行情况,具有便利性。

【关键词】标准成本直接人工工资率差异工时差异效益综合评价指标标准成本法是通过制定标准成本,将标准成本与实际成本进行比较获得成本差异,并对成本差异进行因素分析,从而加强成本控制的一种成本控制系统。

本文改进标准成本法下的直接人工成本差异核算,创新性地将直接人工成本差异分解为工时耗用量差异、工资率差异和效益总额评价指标。

通过创新性的分解,解决了传统方法下工时耗用量差异和工资率差异不具有可比性的问题,可以帮助企业更科学进行业绩奖惩考核,具有实践参考价值。

一、传统直接人工成本差异核算的不足(-)影响因素差异的不可比性传统直接人工工资率差异和工时耗用量差异计算基准,分别是实际工时和标准工资率,由于计算基准分别是实际值和标准值,计算出来的直接人工工资率差异与工时耗用量差异,在某种程度上不具有可比性。

如计算工资率差异站在实际工时的角度分析工资率差异。

然而,计算工时耗用量差异却站在标准工资率的角度分析,二者基于不同的计算标准。

一旦企业标准值与实际值偏差较大,传统的直接人工成本差异分析将会导致绩效评估的不公平性。

(二)影响因素之间的互相干扰性工资率和工时耗用量差异额计算公式,分别反映了工资率和工时这两个影响因素,对整个直接人工成本总差异的影响具体数额大小,但不能基于该计算结果进行绩效考核。

因为工资率的差异额计算公式是以实际工时为计算基准,包含了实际工时因素对工资率的差异额的影响,同理,工时耗用量差异的计算公式,也包含了工资率这一因素的影响。

直接人工成本差异的计算及分析

【直接人工成本差异的计算】

直

接 工资率差异

人

工

成

本 差

人工效率差异

异

实际工时× (实际工资 率-标准工

资率)

标准工资率 ×(实际工 时—标准工

时)

计算题:本月生产 产品400件,实际使 用工时890小时,支

工资率差异=实际工时×(实际 工资率-标准工资率)=890× (4539/890-.5)=89

成本

标准直 接人工

成本

【直接人工成本差异的分类】

1量差

又称为人工效 率差异

1Hale Waihona Puke 根据直接人工成本 差异形成的原因

2

又称为工资率 差异

2价差

量差

人工效率差异:是指标准工资 率按实际工时计算的人工成本 与按标准工时计算的人工成本 之间的差额。

价差

工资率差异:指实际工资 率脱离标准工资率,其差 额按实际工时计算确定的 金额。

标准成本法

直接人工成本差异 的计算及分析

【目录】

01 直接人工成本差异的含义 02 直接人工成本差异的分类 03 直接人工成本差异的计算 04 直接人工成本差异的分析

【直接人工成本差异的含义】

直接人工成本差异是指为完成实际产量或作为量 而发生的实际直接人工成本与标准直接人工成本之间 的差额。

实际直 接人工

付工资4539;直接

人工的标准成本是

10元/件,即每件产

人工效率差异=标准工资率× (实际工时率-标准工时)=5×

品标准工时为2小时, (890-2×400)=450

标准工资率为5元/

小时,求工资率差

异、人工效率差异

和直接人工成本差

异。

直接材料成本差异的计算及分析

直接材料数量差异分析:生产技术上的产品设计变更; 制造方法改变;机器设备性能;材料本身问题;工人操 作和技术水平;加工搬运中损坏等 直接材料价格差异分析:市场价格;采购地点;运输方 式;运输途中损耗率等

2.直接人工差异的计算及分析

直接人工差异,是指实际产量的标准人工与实 际人工的差额,包括直接人工效率差异和工资 率差异

变动制造费用差异的计算及分析

变动制造费用耗费差异(价差) =(实际分配率*实 际工时)-(实际工时×变动制造费用标准分配率) 变动制造费用效率差异 (量差)=(实际工时-实 际产量标准工时)×变动制造费用预算分配率

4.固定制造费用差异的计算及分析

固定制造费用差异 =实际固定制造费用-实际产量标准工时×固 定制造费用标准分配率

小时7.5元

解:两差异分析法: 固定制造费用耗费差异=91800-90000=1800元 (不利差异) 固定制造费用能量差异 =(12000-1900*6)*7.5

=4500(元)

三差异分析法:

固定制造费用耗费差异=91800-90000=1800 (元) 固定制造费用能力差异=(12000-11500) *7.5=3750元(不利差异)

直接人工差异 =实际人工成本-标准人工成本

=实际工资率×实际工时-标准工资率×标准工时

直接人工差异的计算及分析 工资率差异(价差)

=(实际工资率-标准工资率)×实际工时 效率差异(量差) =(实际工时-标准工时)×标准工资率

ቤተ መጻሕፍቲ ባይዱ

直接人工效率差异分析:机器设备、材料质 量和制造方法改变以及设计不当等客观原因; 工人技术的熟练程度、劳动纪律和劳动态度 等主观原因 工资率差异分析:工资调整、工资计算方法 的改变和工人级别结构的变化,以及奖金和 工资性质津贴的变动

第21讲_标准成本的控制与分析、作业成本与责任成本

【考点三】成本差异的计算及分析(一)变动成本差异分析(包括直接材料成本差异分析、直接人工成本差异分析和变动制造费用成本差异分析)总差异=实际产量下的实际成本-实际产量下的标准成本=价差+量差价差=实际用量×(实际价格-标准价格)量差=(实际数量-标准用量)×标准价格1.直接材料成本差异分析材料成本总差异=实际产量下的实际成本-实际产量下的标准成本=材料价格差异+材料用量差异材料价格差异=实际用量×(实际价格-标准价格)材料用量差异=(实际用量-标准用量)×标准价格2.直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=直接人工工资差异率+直接人工效率差异直接人工工资率差异=(实际工资率-标准工资率)×实际人工工时直接人工效率差异=标准工资率×(实际人工工时-实际产量下标准人工工时)【例题·单选题】某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。

根据你的判断,该责任部门应是()。

A.生产部门B.销售部门C.供应部门D.管理部门【答案】A【解析】直接人工效率差异是工时的变化引起的,主要是生产部门的责任。

选项A正确。

3.变动制造费用差异变动制造费用总差异=实际产量下的变动制造费用-实际产量下的标准变动制造费用=价差+量差(1)价差(耗费差异)变动制造费用耗费差异=实际工时×(变动制造费用实际分配率–变动制造费用标准分配率)(2)量差(效率差异)变动制造费用效率差异=(实际工时–实际产量下标准工时)×变动制造费用标准分配率【例题、计算题】乙公司生产M产品,采用标准成本法进行成本管理。

月标准总工时为23400小时,月标准变动制造费用总额为84240元。

工时标准为2.2小时/件。

假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。

管理会计,第八章,标准成本法2 - 副本

递延法

概念:将本期的各种成本差异,按标准成本的比例分配给在产 品、期末产成品和本期已销售产品。

优点:资产负债表和利润表反映的是实际成本; 缺点:工作量大,不便于进行成本差异分析和控制。

15

1、直接处理法

例:

直接材料成本差异

产品销售成本

=-40(元) =200(元)+240(元)-480 (元)

8

标准成本法的账户设置

标准成本法下设置的“材料”、“生产成本”、“产成 品”、“在产品”、“产品销售成本”等账户,不论借 方还是贷方均登记实际产量的标准成本。

按具体成本差异的内容设置“材料用量差异”、“材料 价格差异”、“直接人工效率差异”、“直接人工工资 率差异”、“变动制造费用效率差异”、“变动制造费 用开支差异”、 “固定制造费用开支差异”、 “固定 制造费用能力差异”、“固定制造费用效率差异”等九 个差异账户。

管理会计学——12.1

主讲教师:苏力勇

天津外国语大学国际商学院 2019-2019学年第2学期

变动成本差异分析

连环替代法

实际价格 1 AP

实际数量 AQ

材料价格差异 工资率差异 变动费用开支差异

标准价格

2

SP

实际数量 SQ

(1)-(2)=价格差异(PV)

(1)-(3)=实际成本 与标准成本的差异总额

=20000-3×6000=2000(元) =-4000(元)+6000(元)

6

固定制造费用差异的分析与计算

开支差异 固定制造费用开支差异=固定制造费用实际支付数-固

定制造费用预算数 效率差异 固定制造费用效率差异=标准固定制造费用分配率×(

成本分析公式.doc

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。