2014年-2015年深圳社保计算器(一档非深户综合医疗)

社保计算器

阶段二 2015年9月公司补缴 项目明细 缴费基数 养老 医疗 失业 生育 工伤 残保 合计 折算比例 2420 2420 2420 2420 2420 2420 企业 比例 14.00% 7.00% 0.00% 0.00% 0.00% 数额 338.80 169.40 0.00 0.00 0.00 20.00 528.20 68.58% 比例 8.00% 2.00% 0.00% 0.00% 个人 数额 193.60 48.40 0.00 0.00 0.00 242.00 31.42% 770.2 合计

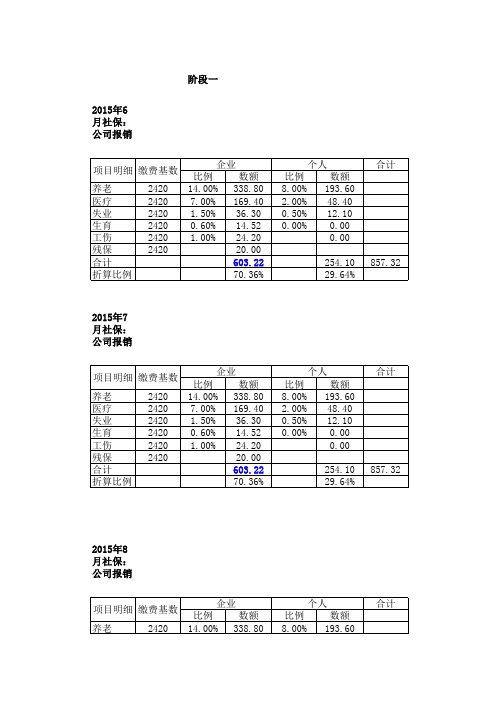

2015年7月社保:公司报销 项目明细 缴费基数 养老 医疗 失业 生育 工伤 残保 合计 折算比例 2420 2420 2420 2420 2420 2420 企业 比例 14.00% 7.00% 1.50% 0.60% 1.00% 数额 338.80 169.40 36.30 14.52 24.20 20.00 603.22 70.36% 比例 8.00% 2.00% 0.50% 0.00% 个人 数额 60 48.40 12.10 0.00 0.00 254.10 29.64% 857.32 合计

2015年8月社保:公司报销 项目明细 缴费基数 养老 医疗 失业 生育 工伤 残保 合计 折算比例 2420 2420 2420 2420 2420 2420 企业 比例 14.00% 7.00% 1.50% 0.60% 1.00% 数额 338.80 169.40 36.30 14.52 24.20 20.00 603.22 70.36% 比例 8.00% 2.00% 0.50% 0.00% 个人 数额 193.60 48.40 12.10 0.00 0.00 254.10 29.64% 857.32 合计

2015年10月公司已缴 项目明细 缴费基数 养老 医疗 失业 生育 工伤 残保 合计 折算比例 2420 2420 2420 2420 2420 2420 企业 比例 数额 14.00% 338.80 7.00% 169.40 1.50% 36.30 0.60% 14.52 1.00% 24.20 20.00 603.22 70.36% 个人 比例 8.00% 2.00% 0.50% 0.00% 数额 193.60 48.40 12.10 0.00 0.00 254.10 29.64% 857.32 合计

深圳五险一金缴纳比例是多少2014社保100查询更方便

深圳五险一金计算器2014最新

工具说明:

根据个人的基本工资,计算五险一金的缴纳金额;同时,弄清公司的福利状况,了解自己的工资到底扣除了什么费用。

操作步骤:

第一步:选在自己所在的城市,会显示五险一金的缴纳比例;如果没有相关城市,可以手动输入五险一金的缴纳比例;

第二步:输入个人月工资,点击计算,即可得出五险一金缴纳的结果。

工具请登入社保100查询

我们的全国社保主要的服务项目有:

1.全国各地社保增员、减员、补缴等各类流程工作

2.为代理员工开具各类社保相关证明文件

3.代办医疗保险费用报销、工商申报、生育待遇申领、失业金领取等与社保待遇相关的手续

4.全国各地公积金增员、减员、补缴等各类流程工作

5.代办员工养老手册、社保卡、医疗本、公积金卡等

6.代办社保关系全国各城市转入或转出

7.代办住房公积金贷款、提取或转移业务

8.每月提供统一社保缴费及结算明细表

9.免费提供全国相关各城市社保及公积金政策咨询

泛亚人力资源有限公司,十年老品牌,以ISO9001:2008为基本要求的流程体系,专注全国社保代理、岗位外包、薪酬外包、员工派遣、补充福利。

现已累计为1300多家国内外著名企业提供了优质和满意的人力资源服务,服务人数已超10万人,服务领域涉及二十几个行业,重点服务的行业有银行、证券、期货、信托等金融类企业;消费品、IT、互联网、媒体等面向个人用户的B2C企业;通信、工程、店里、物流、酒店等公共服务类企事业单位。

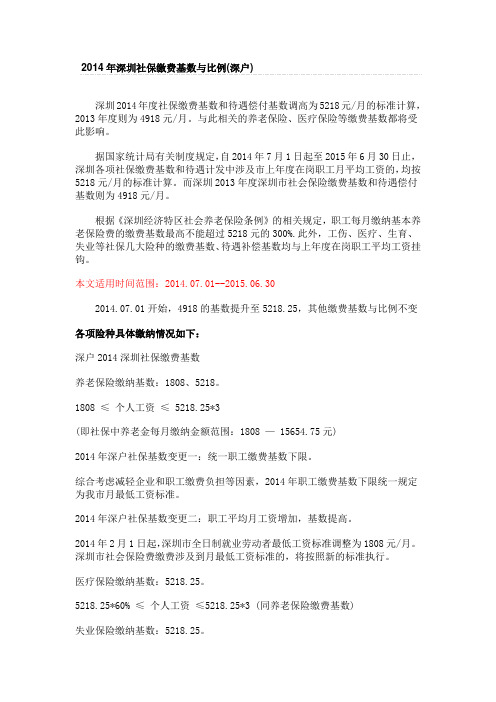

2014年深圳社保缴费基数与比例

2014年深圳社保缴费基数与比例(深户)深圳2014年度社保缴费基数和待遇偿付基数调高为5218元/月的标准计算,2013年度则为4918元/月。

与此相关的养老保险、医疗保险等缴费基数都将受此影响。

据国家统计局有关制度规定,自2014年7月1日起至2015年6月30日止,深圳各项社保缴费基数和待遇计发中涉及市上年度在岗职工月平均工资的,均按5218元/月的标准计算。

而深圳2013年度深圳市社会保险缴费基数和待遇偿付基数则为4918元/月。

根据《深圳经济特区社会养老保险条例》的相关规定,职工每月缴纳基本养老保险费的缴费基数最高不能超过5218元的300%.此外,工伤、医疗、生育、失业等社保几大险种的缴费基数、待遇补偿基数均与上年度在岗职工平均工资挂钩。

本文适用时间范围:2014.07.01--2015.06.302014.07.01开始,4918的基数提升至5218.25,其他缴费基数与比例不变各项险种具体缴纳情况如下:深户2014深圳社保缴费基数养老保险缴纳基数:1808、5218。

1808 ≤ 个人工资≤ 5218.25*3(即社保中养老金每月缴纳金额范围:1808 — 15654.75元)2014年深户社保基数变更一:统一职工缴费基数下限。

综合考虑减轻企业和职工缴费负担等因素,2014年职工缴费基数下限统一规定为我市月最低工资标准。

2014年深户社保基数变更二:职工平均月工资增加,基数提高。

2014年2月1日起,深圳市全日制就业劳动者最低工资标准调整为1808元/月。

深圳市社会保险费缴费涉及到月最低工资标准的,将按照新的标准执行。

医疗保险缴纳基数:5218.25。

5218.25*60% ≤ 个人工资≤5218.25*3 (同养老保险缴费基数)失业保险缴纳基数:5218.25。

工伤保险缴纳基数:1808。

深户2014社保缴费比例养老保险缴纳比例:单位缴纳14%,个人缴纳8%,共计:22%。

深圳市养老保险缴费方式变更(深户)缴费比例缴费基数合计单位个人22%14%8%以员工的每月工资总额为缴费基数,但不得高于市上年度在岗职工月平均工资的300%,最低不得低于市最低月工资标准最低缴费:单位 1808*14%=253.12元,个人 1808*8%=144.64元医疗保险【基本一档】缴纳比例:单位缴纳比例6%(基本医疗保险一档比例)+0.2%(地方补充医疗保险比例)+0.5%(生育保险比例)=6.7%,个人缴纳2%,共计:8.7% 。

深圳社保一二三档的区别

不能

门诊医疗费报销

个人医疗账户付70%,报销30%

报销90%,自费10%,每年报销不超过1000元。

报销90%,自费10%,每年报销不超过1000元,每次门诊报销最高不能超过120元,超出的自费

住院

深圳公立医院最高报销90%

深圳公立医院最高报销90%

深圳公立医院按一二三级分别报销85%,80%,75%,市外报70%(没办转诊到市外定点医院再降10%,非定点医院再降30%)

深圳社保分为:深圳户籍、非深圳户籍。

对于深圳户籍来讲只有最高档一档,

非深圳户籍可以选择一二三档。

通常所说的一二三档指的是非深户社保。

深圳社保区别主要在医疗

其他四险是一样的。

医疗的区别主要体现在账上金额、

报销比例与使用门槛上,

具体看下表:

项目

一档

二档

三档

门诊

在深圳任何一家公立医院/社康都能使用,无需绑定

必须绑定其中一家社区医院/社康,或转诊上级医院。其他医院院/社康使用不了。

药店

医疗账户超出7778元的部分金额可以使用

不能使用

不能使用

医疗账户

每月超过388.9元入个人医疗账户

没有

没有

家人共享

医疗账户超出7778元的部分金额可以给在交深圳社保的家人共享使用

社保费用

深户:1228元/月;

非深户:1205元/月

673元/月

647元/月

起付线

一级以下医院100元;二级医院200元;三级医院300元。

床位费

最高报销60元/日

最高报销37元/日

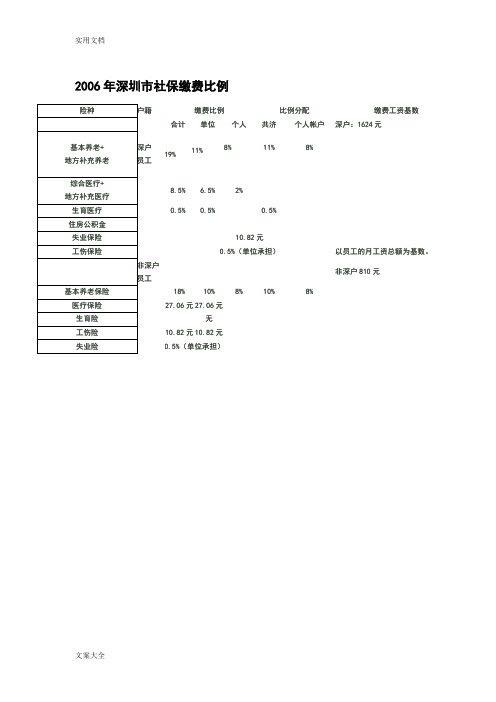

2006年至2015年深圳社保缴费汇总情况,史上全面

实用文档2006年深圳市社保缴费比例险种户籍缴费比例比例分配缴费工资基数合计单位个人共济个人帐户深户:1624元基本养老+ 地方补充养老深户员工19% 11%8% 11% 8%综合医疗+地方补充医疗8.5% 6.5% 2%生育医疗0.5% 0.5% 0.5%住房公积金失业保险10.82元工伤保险0.5%(单位承担)以员工的月工资总额为基数。

非深户员工非深户810元基本养老保险18% 10% 8% 10% 8%医疗保险27.06元27.06元生育险无工伤险10.82元10.82元失业险0.5%(单位承担)实用文档 2007年7月到2008年6月注:1、依据法律规定,每年7月1日社保局将按照深圳市上年度城镇职工月平均工资,调整社会保险各险种的缴费基数和待遇补偿基数。

2006年度深圳市月平均工资为2926元。

因此,07年7月1日至08年6月30日缴费年度的缴费基数为:最低缴费工资:月平均工资×60%=2926×60%=1756元;最高缴费工资:月平均工资×300%=2926×300%=8778元。

工伤保险和非深户养老保险的最低缴费工资为750元,实际缴费工资低于最低缴费工资的,按最低下限收取,高于最高缴费工资的,按最高上限收取。

2、养老、医疗、工伤三个保险为法律强制参加险种。

医疗保险有综合、住院和农民工医疗三种,深户只能参加综合医疗,非深户城镇户口可以参加综合或住院,非深户农村户口可以任选一个医疗险种。

综合医疗附带有生育保险,怀孕女工可考虑参加。

险种 户籍 缴费比例 比例分配 缴费工资基数合计单位个人共济个人帐户深户:1756元≤缴费工资≤8778元 基本养老+ 地方补充养老 深户 员工19%11%8%11% 8%综合医疗+ 地方补充医疗 8.5% 6.5% 2%生育医疗 0.5%0.5%0.5%住房公积金失业保险 13%(单位承担)工伤保险0.5%(单位承担)以员工的月工资总额为基数。

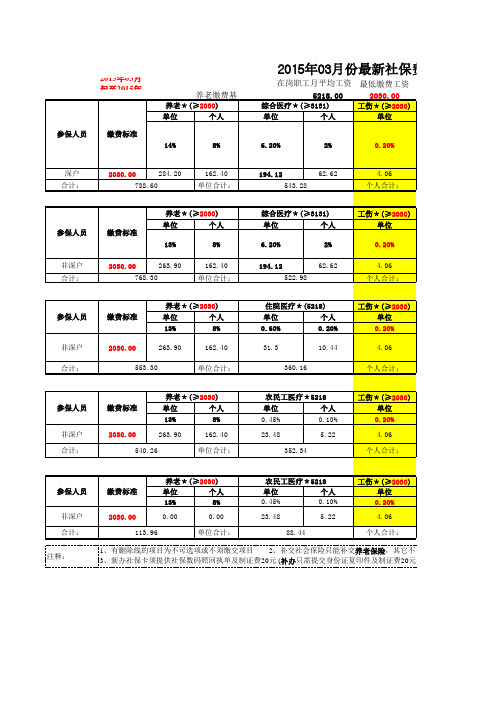

2015年03月最新社保缴纳费率表

深户 合计:

2030.00 284.20 788.60

162.40 单位合计:

194.12 543.28

62.62

4.06 个人合计:

养老*(≥2030) 单位 参保人员 缴费标准 13% 非深户 合计: 2030.00 768.30 263.90 8% 162.40 单位合计: 个人

综合医疗*(≥3131) 单位 6.20% 194.12 522.98 个人 2% 62.62

失业*2030 单位 2.00% 40.60 245.32 个人 1% 20.30

生育*(≥2030) 单位 1.0% 20.30

备注 1、包含生育保险 2、医疗单位部分包含了地 方补充医疗0.2% 非深户可以选择缴交综合 医疗

基本医疗档 次

一档

失业*2030 单位 个人 2.00% 1% 40.60 193.14 20.30

工伤*(≥2030) 单位 0.20% 4.06 个人合计:

参保人员

缴费标准

养老*(≥2030) 单位 个人 13% 8% 263.90 162.40 单位合计:

住院医疗*(5218) 单位 个人 0.60% 0.20% 31.3 360.16 10.44

工计:

最新社保费率表

最高缴费工 资 15654.00

失业*2030 单位 个人 生育*(≥2030) 单位 备注 1、包含生育保险 2、养老单位部分包括了地 方补充养老1% 3、医疗单位部分包含了地 方补充医疗0.2%, 基本医疗档 次

2.00%

1%

1.0%

一档

40.60 245.32

20.30

20.30

基本医疗档 次

三档

失业*2030 单位 个人 2.00% 1% 40.60 25.52 20.30

2014五险一金 缴费基数和比例

深圳市社保局最新颁布2014.1.1起实施的《深圳经济特区社会养老保险条例》实施细则深圳市企业职工社会保险缴费比例及缴费基数调整对照表通常所说的社保即是“五险一金”,包括:养老、医疗、生育、失业、工伤五种保险以及住房公积金。

参保年度指的是:上年度7月1日--本年度6月30日。

深圳社保缴费基数,和2012年度深圳在岗职工月均工资密切相关。

2013年7月1日至2014年6月30日,深圳的月平均工资标准为4918元。

2013年7月1日至2014年6月30日,深圳在岗职工月均工资标准为4918元,2014年2月1日起,深圳最低工资标准由1600元提升到1808元。

2014年实施最新的养老保险缴费办法,养老保险缴费以员工的每月工资总额为缴费基数,但不得高于市上年度在岗职工月平均工资(4918元,适用于2013.7.1-2014.6.30)的300%,最低不得低于市最低月工资标准1808元。

2014深圳社保缴费基数深圳户籍人员:养老保险缴纳基数:1808<=个人工资<=4918*3医疗保险(基本一档)缴纳基数:4918*60%<=个人工资<=4918*3失业保险:1808*2%(单位缴纳)+1808*1%(个人缴纳),共48元工伤保险:1808<=个人工资<=4918*3住房公积金缴纳基数:以个人工资为缴纳基准,最低1808元,最高4918*5元非深圳户籍人员:养老保险缴纳基数:1808<=个人工资<=4918*3医疗保险(基本二档)缴纳基数:住院医疗:4918元;合作医疗:无;失业保险:1808*2%(单位缴纳)+1808*1%(个人缴纳),共48元工伤保险:1808<=个人工资<=4918*3住房公积金缴纳基数:个人工资为缴纳基准,最低1808元,最高4918*5元。

(区间:1808--22975 元)深圳户籍人员:养老保险缴纳比例:单位缴纳14%,个人缴纳8%,共计:22%。

深圳三档社保退休后领钱金额

深圳三档社保退休后领钱金额

深圳社保分为:深圳户籍、非深圳户籍。

对于深圳户籍来讲只有最高档一档,非深圳户籍可以选择一二三档。

通常所说的一二三档指的是非深户社保。

深圳社保一二三档费用:

1、非深户1档社保费945.30+服务费69.9=1015.2元

2、非深户2档社保费617.58+服务费69.9=687.48元

3、非深户3档社保费594.31+服务费69.9=664.21元

4、深户1档社保费967.30+服务费69.9=1037.20元

基础养老金=(参保人员退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2×缴费年限×1%。

(注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数)。

二、个人账户养老金=个人账户储存额÷计发月数。

法律依据:《中华人民共和国社会保险法》第十一条基本养老保险实行社会统筹与个人账户相结合。

基本养老保险基金由用人单位和个人缴费以及政府补贴等组成。

《中华人民共和国社会保险法》第十二条用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。

职工应当按照国家规定的本人工资的比例缴纳基本养老保险费,记入个人账户。

无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员参加基本养老保险的,应当按照国

家规定缴纳基本养老保险费,分别记入基本养老保险统筹基金和个人账户。