会计的产生与发展

会计的产生及发展史

会计的产生及发展史1、原始社会:结绳记事、刻木记事、刻竹作书。

2、周朝:“会计”一词开始使用。

3、西汉与东汉:账簿产生,如,“草流”和“誊清簿”,设“钱谷账”.4、宋代:官厅会计把钱粮的收支分为四个部分“原管、新收、已支、现在”来反映财产的增减变化。

“四柱”(旧管+ 新收- 开除= 实在)式会计方法的应用,根据四柱结算法编造的账簿称为“四柱清册”。

(期初结存数+本期收入数-本期支出数=期末结存数)5、明末清初:“龙门账”的产生,把全部账目分为四部分以及它们之间的关系为:“进- 缴= 存- 该”,分别相当于现代会计的收入、支出、资产和负债,期末编制“进缴表”(资产负债表)和“存该表”(利润表)。

6、我国在清朝后期从国外引进了借贷复式记账法。

7、会计科学在20世纪30年代逐步形成了为企业内部经营管理提供信息的管理会计体系,管理会计的产生与发展,是会计发展史上的一次伟大变革,从此,现代会计形成了财务会计和管理会计两大分支。

一)、中国“会计”一词的最早出现中国会计有着悠久的历史。

如果说原始的计量记录行为始于旧石器时代的中晚期,那么,见之于文字记载的中国会计,已于公元前1100年至公元前250年左右的西周和春秋战国时期就初具规模,那时,中国就有了“会计”的称谓,并认识到,会计工作是一项由零星核算到汇总核算再到三年大计的系统过程,这一系统过程应当真实、恰当。

会计在当时的涵义是:既有日常的零星核算,又有岁终的总核算,通过日积月累的岁会的核算,达到正确考核王朝财政经济收支的目的。

(二)、中国古代会计组织体制的改革历程公元1000年,中式会计在盛唐的基础上又有新的进展,并依旧在世界上处于领先地位。

从公无1002年到1068年,连续三代皇帝推行财计组织体制改革,试图以此理顺中央与地方财计之关系。

公元1069年,王安石以“理财”为纲进行变革,并以“制置三司条例司”作为改革的总机关。

公元1074年,设置“三司会计司”,以此总考天下财赋出入,实行一州一路会计考核制度。

会计基础 第一讲 会计的产生和发展

会计控制职能

指对特定主体经济活动和相关会计核算的真实性、 合法性和合理性进行监督检查。

事前监督:对未来经济活动的合法性、合理性和可行性进行审查。

Байду номын сангаас

监 督 三 阶 段

事中监督:对正在发生的经济活动过程和取得的会计核算资料进 行审查、分析。

事中监督:对已经发生的经济活动的合法性、合理性和效益性进 行的考核和评价。

会计的概念

会计是以货币作为主要计量单位,以会计凭证为依据,借助于专门的 程序及方法,对特定主体的经济活动进行全面、综合、连续、系统的 核算与监督的一种管理活动。

会计的职能

会计核算职能

会计核算职能

会计反映职能

指会计以货币为主要计量单位,对特定主体的经 济活动进行确认、计量和报告。

会计监督职能

会计监督职能

会计职责

课后作业

依照示范表格制作自己的日记账表格: 要求用excel表格形式

会计的发展历程

会计是随着人类社会生产的发展和经济管理的需要而产生、 发展并不断得到完善。 会计发展三个阶段

Ⅰ

古代会计

Ⅰ

近代会计

Ⅱ Ⅲ

现代会计

会计发展的历程

1494年,意大利 传教士、数学家 卢卡·帕乔里出 版了一本著作《 算术、几何、比 及比例概要》, 其中一章“簿记 论”,全面系统 地介绍了威尼斯 的复式记账法。

)下列各项属于会计事前监督的(

) A.为未来经济活动制定定额、编制预 算 B.对正在发生的经济活动过程及其核 算资料进行审查 C.对未来经济活动在经济上是否可行 进行分析判断 D.对己经发生的经济活动及其核算资 料进行审查

会计核算方法

会计核算方法是指对会计对象进行连续、系统、全面、综合的确认、 计量和报告所采用的各种方法。 会计核算的最终成果---会计报表.xls

会计的产生发展

1、原始社会

原始社会出现原始的计量、记录行为。隶社会

奴隶社会出现了“簿籍”,用“入”、和“出”作为记账符号来反映各种经济业务。据马克思考证,在印度太古共同体中,就已经有了

农业记帐员,在那里簿记独立地成为一个公社官员的专职。据《周礼》记载,“司会主天下之大计,以岁会考岁成……。又据清代对官厅会计的考察,提出:零星算之为计,总合算之为会。”岁会就是计算全年的收支,司会根据会计记录考核当年的收支情况。

是目前有中国特色的社会主义会计的发展。

第二节会计的概念

关于现代会计的定义,中外会计界的许多学者提出了自己的看法,但从来没有统一过,大致有以下四种提法:

一.管理活动论。所谓会计,是指会计工作,是对能够用货币表现的经济事项,按特定的方法,予以计量、记录、分类、汇总和分析评价。

二.管理工具论。所谓会计,是指一种技术手段,是反映和监督生产过程的一种方法,是管理经济的一种工具。

第一章绪论

第一节会计的产生和发展

一、会计是适应生产活动发展的需要而产生

生产活动是人类赖以生存和发展的基础,也是人类最基本的活动。在生产过程中,即能够创造出物质财富,取得一定的劳动成果,同时也必然会发生劳动消耗,其中包括人力,物力及财力的耗费。

(一)会计的产生

1、人类会计行为的起源

恩格斯在《反杜林论》中指出:“和其他科学一样,数学是从人的需要中产生的;是从丈量土地和测量容积,从计算时间和制造器皿中产生的”。会计的行为起源和发展与数学的起源和发展的关系密不可分。原始社会后期,人类已经开始从事生产、交换、分配和消费的活动,可以说,会计与数学的产生出自人类的同一动机。

4、资本主义社会

在商品经济社会里,商品和货币交换成为大量的广泛的社会活动。人们为了有效的安排劳动时间,以尽可能少的劳动消耗生产出更

会计的产生与发展

会计是经济管理的重要组成部分,它是以货币计量为基本形式,运用专门的方法,对经济活动进行核算和监督的一种管理活动。

比与比例概要》对借 (二)会计的产生与发展

会计的含义包括三个方面的内容:

贷复式记账作了系统 以货币计量为基本形式——会计的主要特点。

(1) 20世纪以来,特别是第二次世界大战结束后,成本会计的出现和完善,以及管理会计的形成并与财务会计相分离是现代会计的 开端。

的介绍,为西方会计 (1)西周时代:出现“会计”一词,产生“官厅会计”并出现“司会”

你在选择对你所获资金的投资时主要考虑的是什么?

科学的建立与发展奠 (二)会计的产生与发展

• 1494年, (5) 清朝乾隆、嘉庆年间:出现“四脚账”,把中式会计推向了一个新的发展阶段

原始社会,“结绳记事”,“刻契为数”

会计是经济管理的重要组成部分,它是以货币计量为基本形式,运用专门的方法,对经济活动进行核算和监督的一种管理活动。

• 意大利数学家、会计 (4) 明末清初:出现以“四柱”为基础的“龙门账”,进(各项收入)-缴(各项支出)=存(各项资产)-该(各项负债),是复式记账

(二)会计的产生与发展

会计是经济管理的重要组成部分,它是以货币计量为基本形式,运用专门的方法,对经济活动进行核算和监督的一种管理活动。

定了坚实的理论基础 从会计产生和发展的历程可以看出 , 会计的产生 是由社会环境所决定和制约的,其中与社会生产的发展更是密切相关。

你很幸运的中了一次大奖,奖金100万!

(1)西周时代:出现“会计”一词,产生“官厅会计”并出现“司会” (二)会计的产生与发展

对经济活动进行核算和监督——会计的基本职能。

会计的产生和发展

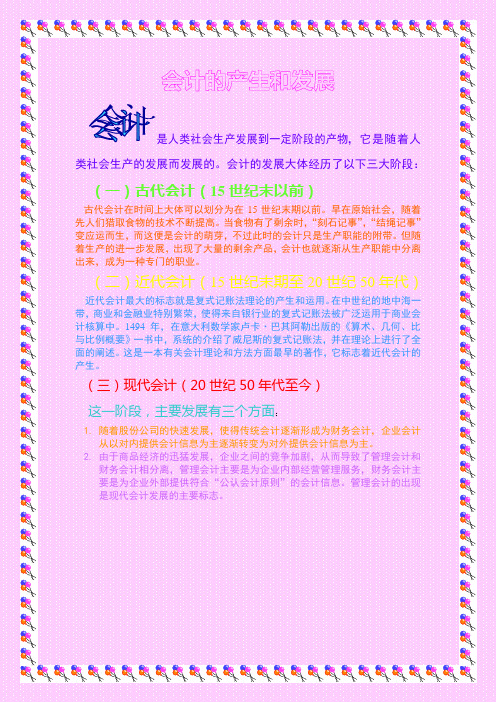

是人类社会生产发展到一定阶段的产物,它是随着人

类社会生产的发展而发展的。

会计的发展大体经历了以下三大阶段:

(一)古代会计(15世纪末以前)

古代会计在时间上大体可以划分为在15世纪末期以前。

早在原始社会,随着先人们猎取食物的技术不断提高。

当食物有了剩余时,“刻石记事”,“结绳记事”变应运而生,而这便是会计的萌芽,不过此时的会计只是生产职能的附带。

但随着生产的进一步发展,出现了大量的剩余产品,会计也就逐渐从生产职能中分离出来,成为一种专门的职业。

(二)近代会计(15世纪末期至20世纪50年代)近代会计最大的标志就是复式记账法理论的产生和运用。

在中世纪的地中海一带,商业和金融业特别繁荣,使得来自银行业的复式记账法被广泛运用于商业会计核算中。

1494年,在意大利数学家卢卡·巴其阿勒出版的《算术、几何、比与比例概要》一书中,系统的介绍了威尼斯的复式记账法,并在理论上进行了全面的阐述。

这是一本有关会计理论和方法方面最早的著作,它标志着近代会计的产生。

(三)现代会计(20世纪50年代至今)

这一阶段,主要发展有三个方面:

1.随着股份公司的快速发展,使得传统会计逐渐形成为财务会计,企业会计

从以对内提供会计信息为主逐渐转变为对外提供会计信息为主。

2.由于商品经济的迅猛发展,企业之间的竞争加剧,从而导致了管理会计和

财务会计相分离,管理会计主要是为企业内部经营管理服务,财务会计主要是为企业外部提供符合“公认会计原则”的会计信息。

管理会计的出现是现代会计发展的主要标志。

会计的产生与发展

山西省财政税务专科学校

赵丽生

会 计 是 随 着 社 会 生 产 的 发 展和经济管理的要求而产生 和发展的。

人类要生存,社会要发展, 就要进行生产活动,经济 越发展,会计越重要。

会计产生发展的脉络

按照历史阶段,会计可以划 分为:原始会计、古代会计、 近代会计和现代会计。

按照会计产生发展的地域主 体,会计可以划分有:中式 会计和西式会计

(清·焦循《孟子正义》)

“自虞夏时,贡赋备矣。或言 禹会诸侯江南,计功而崩, 因葬焉,命曰会稽。会稽者, 会计也”。

(司马迁·《史记·夏本记》)

“谁习计会?能为文收责于 薛者乎?”。

(《战国策·齐策》)

(四)会计机构的诞生

夏朝 商朝 西周

1、夏朝(BC2070-BC1600)

“夏后氏禹别九州,任土作贡, 成赋中邦”

(四)第一所会计学院

公元1581年,威尼斯“会计学 院”的建立,表明会计已作为 一门学科在学校里传授。随后, 借贷复式记帐法也相继传至其 他国家,得到世界各国会计学 者在理论上和技术上的不断发 展和完善,时至今日仍为世界 绝大多数国家所采用。

(五)由技术发展为科学

资本主义国家产业革命后,生产力 不断提高,企业规模不断扩大,对 会计也提出了新的要求。特别是进 入二十世纪以来,由于现代化大企 业的迅速发展,使会计不但在技术 方面,而且在理论方面也大为丰富 起来,从而由一门应用技术发展成 为一门科学。

一、中式会计的产生和发展

(一)原始的计量与记录行为 (二)会计的起源 (三)会计名词的出现 (四)会计机构的诞生 (五)会计信息载体的演变 (六)中国第一部会计专著 (七)四柱结算法 (八)龙门帐 (九)四脚帐

(一)原始的计量与记录行为

会计的产生与发展

会计的产生与发展

1.会计是社会生产实践中产生的

会计的产生离不开人类的生产实践以及人们对生产活动进行管理的需要。

比如,人们在进行生产资料和生活资料的生产时,需要将生产活动的过程和内容记录下来并计算生产活动的数量;随着生产力水平的提高,人们需要更多的物资投入生产,这些物资怎么分配,耗用多少数量在产品生产上,需要把这些内容以一定形式记录下来。

会计作为一种经济管理活动,其产生同社会生产密切相关;它的发展过程主要有以下三个阶段:

古代会计:专门方法还没有形成,还不是一门独立的学科。

近代会计:复式簿记在理论上的总结被认为是近代会计发展史上的第一个里程碑。

现代会计:管理会计的形成,是近代会计发展为现代会计的重要标志。

2.社会生产日益发展,生产规模日益社会化,会计逐渐完善起来,而且越来越重要。

比如会计电算化,网络会计,电子商务会计,人力资源会计等等。

会计的产生与发展

会计的产生与发展会计是人类社会经济活动中不可或缺的重要组成部分,它的产生和发展可以追溯到古代。

会计的产生主要是为了解决人们在经济交易中需要记录、核算和报告财务信息的问题,以便监督和控制资源的流动及分配。

在历史长河中,会计逐渐演变成一门独立且成熟的学科。

一、会计的起源会计的起源可以追溯到古代的商业社会。

最早的会计记录可以追溯到公元前4000年的美索不达米亚文明。

在那个时期,人们开始使用简单的符号和标记来记录商品的买卖情况。

古代埃及人和古希腊人也有类似的记录方法。

随着商业活动的扩大和复杂化,人们在财务信息记录和核算方面的需求也逐渐增加,从而推动了会计制度的不断完善和发展。

在中国,会计的历史也可以追溯到古代商业社会。

商鞅变法时期,商鞅在秦国进行了一系列,包括推行“钱币计量”、“重水轻质”等措施,为中国古代会计的发展奠定了基础。

随着商业活动的不断扩大,商业家和政府开始重视会计信息的准确和及时,逐渐形成了中国古代的会计制度。

二、会计的发展随着经济的发展和社会的进步,会计的发展也逐渐呈现出多样化和专业化的趋势。

在古代,会计主要是由商人和财务人员负责,他们通过简单的纸笔记录来维护账目和财务信息。

随着时间的推移,会计技术逐渐完善,会计记录也逐渐系统化和专业化,逐渐形成了独立的会计体系。

在工业革命和现代科技的推动下,会计技术得到了迅速的发展和改进。

19世纪末,随着工业化和企业化的兴起,会计学开始逐渐脱离实务而成为一门独立的学科。

20世纪初,美国出现了现代会计学的奠基人路易斯·勒德斯和罗伯特·蒙特格,他们提出了会计的基本原理和核心概念,为会计学的发展奠定了基础。

现代会计的发展主要体现在会计理论和会计实践两个方面。

在理论层面,会计学逐渐形成了以资产负债表为核心的会计基础理论,提出了资产计量、收入确认和成本分摊等原则。

在实践层面,会计技术逐渐趋向自动化和信息化,会计软件、电子表格和企业资源规划等工具逐渐普及和应用,提高了会计信息的准确性和时效性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 是什么会使你选择投资 于股票而不是债券?

• 是S公司的股票而不是T 公司的股票?

精选课件

9

会计是通过怎样的程序生成上述信息的? •

经济活 动产生 的原始 数据

会计处理系统

会计 信息

确认、计量 、记录、报告

精选课件

10

感谢亲观看此幻灯片,此课件部分内容来源于网络, 如有侵权请及时联系我们删除,谢谢配合!

方法,对经济活动进行核算和监督的一种

管理活动。

•

• 会计的含义包括三个方面的内容:

۞会计是一种管理活动——会计的本质。

۞对经济活动进行核算和监督——会计的基本职能。

۞以货币计量为基本形式——会计的主要特点。

精选课件0万 !

• 你正在考虑投资这笔钱 的各种方法以帮助你支 付高中、大学教育费以 及将来购买大件商品, 如汽车和房子。

• 意大利数学家、会计

学家卢卡 •巴其阿勒

所著《算术、几何、 比与比例概要》对借 贷复式记账作了系统 的介绍,为西方会计 科学的建立与发展奠 定了坚实的理论基础 。

精选课件

6

现代会计阶段

• (1) 20世纪以来,特别是第二次世界大 战结束后,成本会计的出现和完善,以及

管理会计的形成并与财务会计相分离是现

• (1)西周时代:出现“会计”一词,产生“ 官厅会计”并出现“司会”

精选课件

3

(二)会计的产生与发展

♥(2)西汉时期:出现“计簿”“簿书” ♥ (3) 宋代:出现“四柱清册”,它是中

式会计方法的精髓,旧管(期初结存)+新 收(本期收入)=开除(本期支出)+实在

(期末结存)

精选课件

4

(二)会计的产生与发展

♥ (4) 明末清初:出现以“四柱”为基础的“龙

门账”,进(各项收入)-缴(各项支出)=存 (各项资产)-该(各项负债),是复式记账

的起源,也标志着我国的部门会计-商业会计 的产生

♥ (5) 清朝乾隆、嘉庆年间:出现“四脚账”, 把中式会计推向了一个新的发展阶段

精选课件

5

西方古代会计阶段

• 1494年,

代会计的开端。

• (2)1953年电子计算机在会计中开始运 用,出现“会计电算化”。

•

• 从会计产生和发展的历程可以看出 , 会计

的产生 是由社会环境所决定和制约的,其中与社

会生产的发展更是密切相关。

精选课件

7

• 二、会计的含义

• 会计的定义

• 会计是经济管理的重要组成部分, 它是以货币计量为基本形式,运用专门的

会计的产生与发展

•

阅读,回答以下问题:

• 1、会计的萌芽是什么?

• 2、会计的产生与发展过程?

• 中国古代会计阶段 • 西方古代会计阶段 • 现代会计阶段

精选课件

1

(一)会计的萌芽

• 原始社会,“结绳记事”,“刻契为数”

• 这就是最原始的会精计选课或件 会计的萌芽。

2

(二)会计的产生与发展

中国古代会计阶段