预算会计会计分录复习题

预算会计会计分录

《预算会计》会计分录事业单位会计现金的核算:略银行存款的核算:略应收票据的核算:1、收到票据:借:应收票据贷:经营收入应交税金_增值税(销)2、到期收到款项时 :借:银行存款贷:应收票据3 、以应收票据抵应收账款 :借:应收票据贷:应收账款4、贴现:借:银行存款 (贴现净值)经营支出(贴现息)贷:应收票据(到期值)应收账款的核算1 、发生应收账款:借:应收账款贷:事业收入(或经营收入)2、收到款项:借:银行存款贷:应收账款材料的核算1、购入自用材料借:材料 (含税价)贷:银行存款领用上述材料。

借:事业支出贷:材料2.小规模纳税人购进材料购入时借:材料(含税价)贷:银行存款领用时借:事业支出(经营支出)贷:材料 (含税价)3.属于一般纳税人的事业单位购入生产用 (非自用)材料购入时借:材料(不含税价)应交税金_应交增值税(进)贷:银行存款生产用借:成本费用贷:材料 (不含税价)4.材料盘点的核算事业用材料盘盈盘亏借:材料借:事业支出贷:事业支出贷:材料经营用材料盘盈盘亏借:材料借:经营支出贷:经营支出贷:材料固定资产的核算1、购置借:专用基金——修购基金(事业支出/专款支出)贷:银行存款(应付账款)同时:借:固定资产贷:固定基金2、捐赠:借:固定资产贷:固定基金3 、融资租入:租入借:固定资产贷:其他应付款支付租金借:事业支出/经营支出贷:固定基金借:其他应付款贷:银行存款4、盘盈:借:固定资产贷:固定基金5、盘亏:与 4 相反6、出售:借:银行存款贷:专用基金——修购基金同时:借:固定基金贷:固定资产7 、投资转出:借:对外投资(协议价)贷:事业基金——投资基金借:固定基金(原值)贷:固定资产对外投资的核算1 、债券购入时,借;对外投资——债券投资贷:银行存款同时,借;事业基金——一般基金贷:事业基金——投资基金收回本息时,借:银行存款贷:对外投资——债券投资 (实际成本)其他收入——投资收益 (利息)同时,借:事业基金——投资基金贷:事业基金——一般基金出售债券借:银行存款——债券投资借或贷:其他收入——投资收益 (转让损益)贷:对外投资——债券投资同时,借:事业基金—一投资基金贷;事业基金——一般基金2、固定资产投资:借:对外投资(协议价)贷:事业基金——投资基金借:固定基金(原值)贷:固定资产3 、材料投资:一般纳税人:借:对外投资 (协议价)借或贷:事业基金——投资基金 (差额)贷:材料(不含税价)应交税金——增值税(销)同时,借;事业基金——一般基金 (账面价)贷:事业基金——投资基金小规模纳税人:借:对外投资 (协议价)借或贷:事业基金——投资基金 (差额)贷:材料(含税价)同时,借;事业基金——一般基金 (账面价)贷:事业基金——投资基金4、无形资产的投资:借:对外投资 (协议价)借或贷:事业基金——投资基金 (差额)贷:无形资产(账面价)同时,借;事业基金——一般基金 (账面价)贷:事业基金——投资基金5 、货币投资:借:对外投资贷:银行存款同时,借;事业基金——一般基金贷:事业基金——投资基金应付票据的核算1、开出*****贷:应付票据支付手续费借:经营支出 (事业支出) 贷:银行存款2、偿还本息借:应付票据经营支出(事业支出) (利息)贷:银行存款应付账款的核算1、发生:*****借:2、实行预算外资金结余上缴收到应上缴的预算外资金借:银行存款贷:事业收入期末结算应缴预算外结余借:事业收入贷:应缴财政专户款上缴款项时借:应缴财政专户款贷:银行存款3、实行预算外资金按比例上缴收到预算外资金时借:银行存款贷:应缴财政专户款 (上缴)事业收入(留存)上缴时借:应缴财政专户款贷:银行存款财政补助收入(上级补助收入)的核算1、收到各种补助款项时借:银行存款贷:财政补助收入(上级补助收入)2、期末转入事业结余借:财政补助收入(上级补助收入 )贷:事业结余事业收入的核算1、收到款项借:银行存款/应收账款贷:事业收入贷:应付账款2、偿还借:应付账款贷:银行存款3、以商业承兑汇票抵应付账款借:应付账款贷:应付票据应缴预算款的核算注意:本科目,年末应无余额1 、取得预算资金:借:银行存款贷:应缴预算款2、通过银行上缴上款项。

预算会计考试分录题总预算会计

财政总预算会计科目中资产类一、有价证券:1、用一般预算结余200万,基金预算结余80万购买有价证券。

借:有价证券——一般预算结余购入200万——基金预算结余购入80万贷:国库存款——一般预算存款200万——基金预算存款80万2、到期兑付用一般预算结余1 00万购买的有价证券,获得利息9000元。

借:国库存款——一般预算存款100.9万贷:有价证券——一般预算结余购入100万(本金)暂存款——有价证券利息暂存0.9万(利息)填写缴款书将有价证券利息缴库转作收入时,借:暂存款——有价证券利息暂存0.9万贷:一般预算收入——其他收入0.9万说明:本来收到有价证券利息款并缴入国库时,会计分录应为:借:国库存款——一般预算存款0. 9万贷:一般预算收入——其他收入0.9万二、在途款1、决算清理期内收到属于上年度收入1月3日,根据国库报来的预算收入日报表列示,收到上年度的收入23万元。

在上年12月31日的旧帐上补记:借:在途款23万贷:一般预算收入23万在本年1月3日的新帐进行冲转:借:国库存款——一般预算存款23万贷:在途款23万2、决算清理期内收回已拨用款单位的拨款或支出1月5日,收回属于上年度多拨经费5万元。

在上年12月31日的旧帐上:借:在途款5万贷:预拨经费5万在本年1月5日的新帐上冲转:借:国库存款5万贷:在途款5万三、与下级往来1、某省财政厅签发付款凭证,通知国库将预算资金100万元借给所属的甲县财政局。

借:与下级往来——甲县财政局100万贷:国库存款——一般预算存款100万收到下级财政还款或向下级财政借款时,会计分录相反。

2、年终体制结算中,计算出A区财政应上解未解的预算收入数60万元。

借:与下级往来——A区财政局60万贷:上解收入——A区财政局60万3、年终体制结算中,应拨未拨下级政府补助款26万元。

借:补助支出26万贷:与下级往来26万4、将借给下级财政的37万元借款转作对下级补助款。

借:补助支出37万贷:与下级往来37万四、预拨经费1、16]11月,某市财政局以预算资金预拨给市水利局下年水利建设经费900万元。

预算会计会计分录复习题

会计分录复习题(要求:做到明细科目)㈠市财政局财政总预算会计2010年2月发生以下经济业务:1.1日,按现行财政管理体制,应上缴省财政一般预算款100 000元。

借:上解支出 100 000 贷:与上级往来 100 0002.2日,拨付给市教育局包干教育经费200 000元。

借:一般预算支出—教育支出 200 000 贷:国库存款—一般预算存款 200 0003.3日,收到商业银行专户存储的基金收入存款利息1000元。

借:其他财政存款 1000 贷:专用基金收入—利息收入 10004.4日,拨付给市体育馆基本建设资金80 000元(限额管理)。

借:基建拨款 80 000 贷:国库存款—一般预算存款 80 0005.5日,应补助下属阳东县财政一般预算补助款6 400元,基金预算补助款4 000元。

借:补助支出—一般预算支出 6400 基金预算支出 4000贷:与下级往来--- 阳东县 104006.6日,收到省财政厅的年终对账单,按体制结算省财政欠拨市财政预算补助款60 000元。

借:与上级往来 60 000 贷:补助收入 60 0007.7日,动用预算结余120 000元和基金预算结余20 000元,购买三年期5%的记账式国库券。

借:有价证券—三年期国库券(一般预算结余购入) 120 000--三年期国库券(基金预算结余购入) 20 000贷:国库存款——一般预算存款 120 000——基金预算存款 20 0008.8日,与采购单位约定,采购计算机采用全额直接支付政府采购资金,将预算资金10 000元,划入工商银行的政府采购资金专户。

借:暂存款—政府采购款 10 000 贷:国库存款——政府采购配套资金——市财政局 10 000同时,借:其他财政存款——政府采购款 10 000 贷:暂存款 10 000 9.9日,国库支付执行机构汇总编制了《预算支出结算清单》直接支付金额20 000元(做支付执行机构的账)。

财政总预算会计分录题及答案

财政总预算会计分录题及答案1、用基金预算结余120000购入年息为5%的3年期国库券。

借:有价证券120000贷:国库存款——基金预算存款1200002、收到国库报来预算收入日报表及其附表,收回上年度某单位非包干专项经费80000元。

上年末12月31日账借:在途款80000贷:一般预算支出80000本年度1月5日新账借:国库存款——一般预算存款80000贷:在途款800003、市卫生局向国外订购的医疗卫生设备集中到货,向市财政局紧急借款180000元。

市财政局总预算会计按照批准文件借给款项。

借:暂付款——卫生局180000贷:国库存款1800004、借给所属甲县财政局临时用款31万元。

借:与下级往来——甲县310000贷:国库存款3100005、接上题,收到甲县财政局归还借款20万元,余款转作对该县的预算补助。

借:国库存款200000补助支出——甲县110000贷:与下级往来——甲县3100006、收到性质不清的预算缴款35000元,列作暂存。

借:国库存款35000贷:暂存款350007、收到上级财政机关拨来预算周转金56万元。

借:国库存款560000贷:预算周转金5600008、收到同级国库报来的预算收入日报表显示:当日各种政府性基金为54万元,企业政策性亏损补贴为13万元。

借:国库存款——基金预算存款540000贷:基金预算收入540000借:国库存款——一般预算存款130000贷:一般预算收入1300009、收到所属甲乡按体制规定的一般预算上解款9万元。

借:国库存款——一般预算存款90000贷:上解收入——甲乡9000010、年终为平衡一般预算收支,经批准调入地方财政税费附加结余款160万元。

借:国库存款——一般预算存款1600000贷:调入资金1600000借:调出资金1600000贷:国库存款——基金预算存款160000011、收到市建行当月基本建设月报,列示当月基本建设拨款的银行支出数为1580万元,转作预算支出。

预算会计复习习题.doc

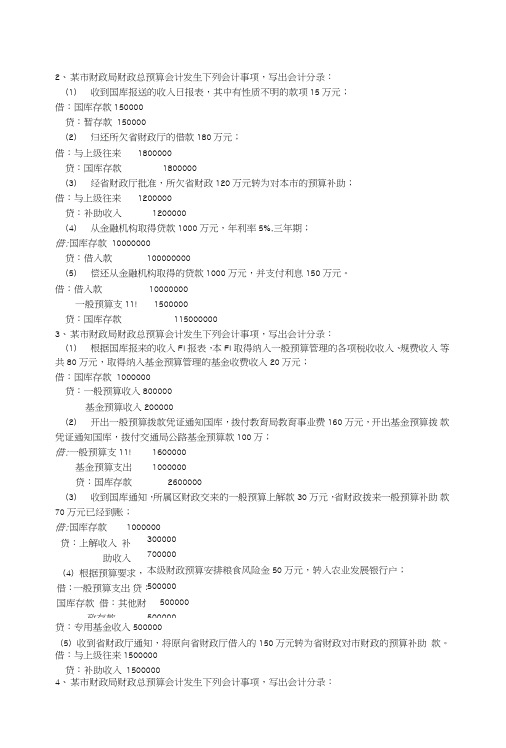

2、 某市财政局财政总预算会计发生下列会计事项,写出会计分录:(1) 收到国库报送的收入日报表,其中有性质不明的款项15万元;借:国库存款150000贷:暂存款 150000(2) 归还所欠省财政厅的借款180万元;借:与上级往来1800000 贷:国库存款1800000 (3) 经省财政厅批准,所欠省财政120万元转为对本市的预算补助; 借:与上级往来1200000 贷:补助收入 1200000(4) 从金融机构取得贷款1000万元,年利率5%,三年期;借:国库存款 10000000贷:借入款100000000 (5) 偿还从金融机构取得的贷款1000万元,并支付利息150万元。

借:借入款10000000 一般预算支11!1500000 贷:国库存款 1150000003、 某市财政局财政总预算会计发生下列会计事项,写岀会计分录:(1) 根据国库报来的收入FI 报表,本FI 取得纳入一般预算管理的各项税收收入、规费收入 等共80万元,取得纳入基金预算管理的基金收费收入20万元;借:国库存款 1000000贷:一般预算收入800000基金预算收入200000(2) 开出一般预算拨款凭证通知国库,拨付教育局教育事业费160万元,开出基金预算拨 款凭证通知国库,拨付交通局公路基金预算款100万;借:一般预算支11!1600000 基金预算支出1000000 贷:国库存款2600000 (3) 收到国库通知,所属区财政交来的一般预算上解款30万元,省财政拨来一般预算补助 款70万元已经到账; 借:国库存款 1000000 贷:上解收入 补助收入 (4)根据预算要求,借:一般预算支岀 贷:国库存款 借:其他财政存款300000 700000本级财政预算安排粮食风险金50万元,转入农业发展银行户; 500000 500000500000 贷:专用基金收入500000(5)收到省财政厅通知,将原向省财政厅借入的150万元转为省财政对市财政的预算补助 款。

财务会计和预算会计同时的会计分录习题

财务会计和预算会计同时的会计分录习题

1.(1).某事业单位2019年1月1日购入一项固定资产,价款100000元,款项已通过财政授权支付,预计可使用10年。

(2).2021年1月1日,决定对该固定资产进行更新改造,改造过程中应支付的职工薪酬为40000元,领用存10000元,发生其他支出60000元,已通过银行支付。

(3).该固定资产于2021年3月31日达到可使用状态。

2.(1).某事业单位2019年1月1日购入一项固定资产价款100000元,款项已通过财政授权支付,预计可使用10年。

(2).2021年1月1日,应该固定资产对b公司进行一项长期股权投资,按评估价确定的固定资产价值为95000元,同时发生相关运费2000元,由该事业单位承担,以银行存款支付,该投资占b 公司表决权资本的30%,采用权益法核算。

1,收到“财政授权支付到账通知书”,列明本月授权支付额度500000元。

2,接收A公司转赠给某贫困山区小雪的一批固定资产,价值15万元3,行政单位业务部门王某出差回来报销差旅费,原来预借4500元,退回现金500元4,经批准,无偿调出一批固定资产,账面价值20000,并通过财政授权支付的方式支付运费500元

5,事业单位购入一项专利技术,价款2万元,已经通过财政直接支付方式支付款项6,经批准,将不需要的一台电器出售,账余4万,账面价值2万,折旧2万,出售价款1500元,存入银行7,收到应上缴财政专户的非税收入40000存入银行8,事业单位行政管理部门购买办公用品900元,通过财政授权支付付款。

预算会计会计分录复习考试题

会计分录复习题(要求:做到明细科目)1.借:上解支出 100 000贷:国库存款—一般预算存款 100 0002.借:一般预算支出 200 000贷:国库存款—一般预算存款 200 0003.借:其他财政存款 1 000贷:专用基金收入——利息收入 1 0004.借:基建拨款 80 000贷:国库存款—一般预算存款 80 0005借:补助支出——一般预算支出 6400——基金预算支出 4000贷:与下级往来—阳东县 10 4006.借:与上级往来 60 000贷:补助收入 60 000 7.借:有价证劵—一般预算结余购入 120 000—基金预算结余购入 20 000 贷:国库存款—一般预算存款 120 000—基金预算存款 20 000 8.借:其他财政存款—预算资金存款 10 000 贷:国库存款—一般预算存款 10 000 9.借:财政零余额账户存款 20 000贷:已结报支出—财政直接支付 20 000 10.借:国库存款—一般预算存款 20 000—基金预算存款 5 000 贷:一般预算收入 20 000基金预算收入 5 000 11.借:一般预算支出 25 000 贷:国库存款——般预算存款 25 000 12.借:一般预算支出 20 000 贷:国库存款——般预算存款 20 000 13.借:预拨经费—市民政局 5 100 贷:国库存款——般预算存款 5 100 14.借:一般预算支出 30 000 贷:国库存款—一般预算存款 30 000 15.借:国库存款—一般预算存款 122 000—基金预算存款 11 000贷:有价证券—一般预算结余购入 120 000—基金预算结余购入 10 000 一般预算收入 2 000基金预算收入 1 000 16.借:国库存款—一般预算存款 120 000 贷:一般预算收入 120 000 17.借:调出资金 360000贷:国库存款 360000 借:国库存款——一般预算支出——税收收入 360000贷:调入资金 360000 18.借:国库存款—一般预算存款 18 000 000贷:借入款 18 000 000 19.借:一般预算支出 1 250 000贷:财政零余额账户存款 1 250 00020.借:与下级往来—上南县 30 000贷:上解收入 30 000 ㈡市环保局2010年2月发生以下经济业务:1.借:经费支出 260贷:现金 2602.借:暂付款—李强 3 500贷;银行存款 3 5003.借:经费支出 200 贷:现金 200同时,借:固定资产—电脑 38 200 贷:固定基金 38 200 4.5.借:银行存款 235 000贷:应缴财政专户款 188 000预算外资金收入 47 0006.借:银行存款 500贷:其他收入——银行存款利息 5007.借:材料——打印纸 950经费支出 50贷:银行存款 100拨入经费 9008.借:有价证券——国债 26 123 贷:银行存款 26 123 9.借:财政应返还额度 190 000 贷:拨入经费 190 000借:经费支出 120000贷:财政应返还额度 12000010.借:固定资产 190 000 贷:零余额帐户用款额度 180 000 银行存款 10 000 借:固定资产 190 000贷:固定基金 190 00011.借:银行存款 110 000 贷:对外投资—债券投资 90 000 其他收入 20 000同时,借:事业基金—投资基金 90 000 贷:事业基金—一般基金 90 000 12.借:事业支出 3 000 贷:库存材料—打印纸 3 000 13.借:现金 200经费支出 2 800 贷:暂付款——王小麦 3 000 14.借:经费支出 15 000 贷:应付工资(离退休费) 12 000 应付地方(部门)津贴补贴 3 000 15.借:银行存款 500 000 贷:预算外资金收入 500 000 16.借:暂付款—百多公司 20 000 贷:银行存款 20 000 17.借:库存材料 60 000贷:银行存款 20 000 预算外资金收入 40 000 18.借:银行存款 150 000 贷:其他收入 150 000同时,借:固定基金 300 000 贷:固定资产—计算机 300 000 19.借:零余额账户用款额度 200 000 贷:拨入经费 200 000借:事业支出 20 000贷:零余额账户用款额度 20 00020.㈢大学2010年2月发生以下经济业务:1.借:现金 1 500事业支出 2 000 贷:其他应收款—李明 3 5002.借:对外投资—国债 10020贷:银行存款 10 020同时,借:事业基金—一般基金 10 020事业基金—投资基金 10 0203.借:材料—A材料 3 000贷:事业支出 3 000借:经营支出 2 500贷:材料—B材料 2 5004借:产成品 30000应交税金——应交增值税 5100 贷:应付票据 35100 5.借:固定基金 120 000贷:固定资产 120 000借:银行存款 2 000贷:专用基金——修购基金 2 000借:专用基金——修购基金 8 000贷:银行存款 8 0006.借:银行存款 150 000贷:事业收入 150 000同时,借:事业支出——其他费用 180 000贷:无形资产 180 000 7.借:事业支出 123 000贷:应付工资(离退休费) 123 000同时,借:应付工资(离退休费) 123 000 贷:财政补助收入 123 000 8.借:固定资产 100 000贷;其他应收款 100 000支付租金时,借:事业支出——设备的购置费 40000固定基金 40000借:其他应收款贷:银行存款9.借:零余额账户用款额度 190 000贷:财政补助收入 190 000借:事业支出 185 000贷:零余额账户用款额度 185 000借:事业支出 185000贷:零余额账户用款额度 18500010. 借:其他应收款——财政采购资金 120 000贷;银行存款 120 00011.借:银行存款 150 000 贷:上级补助收入 150 000 12.盘赢,借:材料—A材料 56贷:经营收入 56盘亏,借:事业支出 30贷:材料—B材料 3013.借:事业支出——修缮费 450000——设备购置费 450000 经营支出——修缮费 250000——设备购置费 250000 贷:专用基金—修购基金 950 000 14.借:固定资产—计算机 10 000 贷:固定基金 10 000 借:专用基金—修购基金 10 000 贷:固定基金 10 000 15.借:对外投资 160 000贷:事业基金—投资基金 160 000 同时,借:固定基金 150 000贷:固定资产 150 00016.借:结余分配—应交所得税 61 250贷:应交税金—应交所得税 61 250借:结余分配——应交所得税 12500 贷:专用基金—职工福利基金 1250017.借:事业支出 2 300 000贷:应付工资(离退休费) 2 250 000应付地方(部门)津贴补贴 50 000其他个人收入 20 000借:应付工资(离退休费) 2 250 000应付地方(部门)津贴补贴 50 000其他个人收入 20 000贷:财政补助收入 2 300 00018.借:对外投资—其他投资 100 000事业基金—投资基金 90 000贷:无形资产—专利权 190 000借:事业基金—一般基金 190 000贷:事业基金—投资基金 190 00019.借:零余额账户用款额度 850 000贷:财政补助收入 850 00020.借:其他应收款——政府采购款 500 000贷:银行存款 500 000。

预算会计考试分录题行政单位会计

行政单位会计科目资产类一、有价证券二、库存材料1、入库的核算。

[例1]购买材料一批,转帐支付材料的实际价款63000元,以现金支付运杂费600元、差旅费1400元。

借:库存材料63000贷:银行存款63000借:经费支出2000贷:现金20002、出库的核算。

[例2] 某行政单位本期领用甲材料,其出库成本为6480元。

借:经费支出 6 480贷:库存材料 6 4803、材料清点的核算。

[例3] 盘盈甲材料,重置价1600元,会计分录为:借:库存材料1600贷:经费支出1600材料盘亏作相反的会计记录4.材料变价处理的核算。

材料变价款应恢复存款,变价损益应相应增减当期相关支出。

[例4]出售乙材料,获得变价款1800元,材料原帐面金额为2100元。

借:经费支出300银行存款1800贷:库存材料2100若发生变价收益——变价款与材料的帐面数之差,冲减有关支出。

三、固定资产(一)增加的核算[例5]购入设备一台,实际购价36万元,另支付运费和安装费2万元,差旅费3000元,由专项经费支付5万元,通过银行转帐付讫。

借:经费支出——基本支出333000经费支出——项目支出50000贷:银行存款383000同时借:固定资产380000贷:固定基金380000[例6]某行政单位接受捐赠的计算机10台,评估确认价值为8万元,另以银行存款支付受赠固定资产运杂费600元,差旅费400元。

借:固定资产80600贷:固定基金80600借:经费支出1000贷:银行存款1000[例7]自制办公桌椅一批,以存款预付工务费8000元和零星费用5000元,材料7000元。

借:暂付款20000贷:银行存款13000库存材料7000自制桌椅完工验收,实际消耗工费12000元、料6600元,剩余的工料费当即全部收回。

借:经费支出18600库存材料400银行存款1000贷:暂付款20000同时,按实际开支的工料费作会计分录为:借:固定资产18600贷:固定基金18600[例8]办公楼基建完工交付,基建竣工结算的基建开支数3900万元。

预算会计复习题

(十三)1.中央财政的固定收入是:消费税(包括进口环 节海关代征的部分)、车辆购置税、关税、海关代征的 进口增值税等 2.地方财政固定收入是:城镇土地使用税、耕地占用税 、土地增值税、房产税、城市房产税、乘船税和契税 等。(教材P310) (十五)销售税金属于事业单位支出类账户,它核算事 业单位提供劳务或销售产品应负担的税金及附加,包 括:营业税、城市维护建设税、和教育费附加等。 会计分录 (一)财政总预算会计的业务 1.借:国库存款-一般预算存款 800 000 贷:一般预算收入 800 000 2.借:国库存款-基金预算存款 200 000 贷:基金预算收入 200 000

一.单选 1.向主管会计单位或上一级会计单位领报经费, 发生预算管理关系,并有下一级会计单位的行 政事业单位是: A.主管会计单位 B.二级会计单位 C.基层会计单位 D.报销单位 2.某级财政拨付给同级主管部门本期正常经费时 所作会计分录是 A.借:预拨经费 贷:国库存款 B.借:经费拨款 贷:国库存款 C.借:一般预算支出 贷:国库存款 D.借:专用基金支出 贷:其他财政存款

D.暂付款 E.借入款 11.下列行政单位会计科目中,属于资产的是 A.经费支出 B.库存材料 C.固定资产 D.固定基金 E.有价证券 12.无形资产指不具有实物形态而能为事业单位 提供某种权利的资产,包括 A.专利权 B.土地使用权 C.著作权 D.商标权 E.商誉 F.非专利技术 13.销售税金科目核算事业单位提供劳务或销售 产品应负担的税金及附加,包括 A.增值税 B.所得税 C.营业税 D.城市维护建设税 E.教育费附加 14.下列属于负债部类账户的有

3. ①借:对外投资-其他投资 6 500 贷:材料 5 000 事业基金-投资基金 1 500 ②借:事业基金-一般基金 5 000 贷:事业基金-投资基金 5 000 4. ①借:银行存款 30 000 贷:事业收入 30 000 ②借:销售税金 900 贷:应交税金-应交营业税 900 5.借:上缴上级支出 50 000 贷:银行存款 50 000 6.借:应交税金-应交营业税 900 贷:银行存款 900

预算会计会计分录复习题.doc

会计分录复习题(要求:做到明细科H)1. 借:上解支出100 0002.3.4.贷:国库存款一一般预算存款借:一般预算支出贷:国库存款一一般预算存款借:其他财政存款贷:专用基金收入借:基建拨款1 000利息收入贷:国库存款一一般预算存款5借:补助支出一般预算支出基金预算支出贷:与下级往来一阳东县6. 借:与上级往来607.8.9.100 000200 000200 0001 00080 00080 0006400400010 400 000贷:补助收入借:有价证券一一般预算结余购入—基金预算结余购入贷:国库存款一一般预算存款—基金预算存款借:其他财政存款一预算资金存款贷:国库存款—一般预算存款借:财政零余额账户存款贷:已结报支出一财政直接支付10・借:国库存款一一般预算存款—基金预算存款贷:一般预算收入60 000120 00020 000120 00020 00010 00010 00020 00020 00020 0005 00020 000贷:国库存款一一般预算存款 25 000 12.借:一般预算支出20 000 贷:国库存款——般预算存款 20 000 13.借:预拨经费一市民政局5 100 贷:国库存款——般预算存款 5 100 14.借:一般预算支出30 000 贷:国库存款一一般预算存款 30 000 15.借:国库存款一一般预算存款122 000 —基金预算存款11 000 贷:有价证券一一般预算结余购入120 000 —基金预算结余购入10 000 一般预算收入 2 000 基金预算收入1 000 16.借:国库存款一一般预算存款 120 000 贷:一般预算收入 120 000 17•借:调出资金360000 贷:国库存款360000 借:国库存款 ----- 般预算支出——税收收入 360000 贷:调入资金360000 18.借:国库存款一一般预算存款18 000 000 贷:借入款 18 000 00019•借:一般预算支出1 250 000 贷:财政零余额账户存款1 250 00025 000基金预算收入11・借:一般预算支出贷:银行存款26 1239•借:财政应返还额度贷:拨入经费190 000 190 000贷:上解收入㈡市环保局2010年2月发生以下经济业务: 30 0001.借:经费支出贷:现金2.借:暂付款一李强贷;银行存款3.借:经费支出贷:现金同时,借:固定资产一电脑贷:固定基金4.4.借:银行存款贷:应缴财政专户款预算外资金收入5.借:银彳丁存款贷:其他收入6.借:材料——经费支出贷:银行存款拨入经费银行存款利息打印纸国债2602603 5003 50020020038 20038 200235 000188 00047 0005005009505010090026 123贷:财政应返还额度12000010・借:固定资产190 000 贷:零余额帐户用款额度180 000银行存款10 000 借:固定资产190 000贷:固定基金190 00011・借:银行存款110 000贷:对外投资一债券投资90 000其他收入20 000同时,借:事业基金一投资基金90 000贷:事业基金一一般基金90 000 12.借:事业支出 3 000贷:库存材料一打印纸 3 000 13.借:现金200经费支出 2 800贷:暂付款——王小麦 3 000 14•借:经费支出15 000贷:应付工资(离退休费)12 000应付地方(部门)津贴补贴 3 00015・借:银行存款500 000贷:预算外资金收入500000 16•借:暂付款一百多公司20 000贷:银行存款20 000 17.借:库存材料60 000预算外资金收入18•借:银行存款贷:其他收入同时,借:固定基金贷:固定资产一计算机19.借:零余额账户用款额度贷:拨入经费借:事业支岀贷:零余额账户用款额度20.㈢大学2010年2月发生以下经济业务: 1 •借:现金事业支出贷:其他应收款一李明2.借:对外投资一国债贷:银行存款同吋,借:事业基金一一般基金事业基金一投资基金3•借:材料一A材料贷:事业支出借:经营支出贷:材料一B材料4借:产成品40 000150 000150 000300 000300 000 200 000200 00020 00020 0001 5002 0003 500 1002010 02010 02010 0203 0003 0002 5002 500 30000贷:应付票据5•借:固定基金贷:固定资产借:银行存款贷:专用基金——修购基金借:专用基金——修购基金贷:银行存款6•借:银行存款贷:事业收入同时,35100120 000120 0002 0002 0008 0008 000150 000150 000180 000180 000123 000123 000123 000123 000100 000100 000 40000应交税金一一应交增值税5100借:事业支出——其他费用贷:无形资产7•借:事业支出贷:应付工资(离退休费)同时,借:应付工资(离退休费)贷:财政补助收入8.借:固定资产贷;其他应收款支付租金吋,借:事业支出——设备的购置费固定基金借:其他应收款贷:银行存款9•借:零余额账户用款额度190 00040000190 000贷:零余额账户用款额度借:事业支出185000贷:零余额账户用款额度18500 010.借:其他应收款——财政釆购资金贷;银行存款11.借:银行存款贷:上级补助收入12.盘赢,借:材料一A材料贷:经营收入盘亏,借:事业支岀贷:材料一B材料13.借:事业支出——修缮费——设备购置费经营支出——修缮费——设备购置费贷:专用基金一修购基金14.借:固定资产一计算机贷:固定基金借:专用基金一修购基金贷:固定基金15.借:对外投资185 000120 000120 000150 000150 00056563030450000450000250000250000950 00010 00010 00010 00010 000 160 000160 000 150 000150 000贷:事业基金一投资基金同时,借:固定基金贷:固定资产16•借:结余分配一应交所得税贷:应交税金一应交所得税借:结余分配——应交所得税贷:专用基金一职工福利基金17•借:事业支出贷:应付工资(离退休费)应付地方(部门)津贴补贴其他个人收入借:应付工资(离退休费)应付地方(部门)津贴补贴其他个人收入贷:财政补助收入18•借:对外投资一其他投资事业基金一投资基金贷:无形资产一专利权借:事业基金一一般基金贷:事业基金一投资基金19.借:零余额账户用款额度贷:财政补助收入20•借:其他应收款——政府采购款贷:银行存款61 25061 250 12500125002 300 0002 250 00050 00020 0002 250 00050 00020 0002 300 000100 00090 000190 000190 000190 000850 000850 000500 000500 000。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计分录复习题(要求:做到明细科目)

1.借:上解支出100 000

贷:国库存款—一般预算存款100 000

2.借:一般预算支出200 000

贷:国库存款—一般预算存款200 000 3.借:其他财政存款 1 000

贷:专用基金收入——利息收入 1 000 4.借:基建拨款80 000

贷:国库存款—一般预算存款80 000

5 借:补助支出——一般预算支出6400

——基金预算支出4000贷:与下级往来—阳东县10 400 6.借:与上级往来

60 000

贷:补助收入60 000

7.借:有价证劵—一般预算结余购入120 000

—基金预算结余购入20 000贷:国库存款—一般预算存款120 000

—基金预算存款20 000 8.借:其他财政存款—预算资金存款10 000贷:国库存款—一般预算存款10 000 9.借:财政零余额账户存款20 000贷:已结报支出—财政直接支付20 000

10.借:国库存款—一般预算存款20 000

—基金预算存款 5 000

贷:一般预算收入20 000

基金预算收入

贷:调入资金

18. 借:国库存款—一般预算存款 贷:借入款 19. 借:一般预算支出 贷:财政零余额账户存款

11.借:一般预算支出

25 000

贷:国库存款——般预算存款

25 000

12.借:一般预算支出 20 000

贷:国库存款——般预算存款 20 000 13.借:预拨经费—市民政局

5 100 贷:国库存款——般预算存款

5 100 14.借:一般预算支出

30 000

贷:国库存款—一般预算存款

30 000 15.借:国库存款—一般预算存款

122 000 基金预算存款

11 000 贷:有价证券—一般预算结余购入

120 000 基金预算结余购入

10 000

般预算收入 2 000 基金预算收入

1 000

16. 借:国库存款—一般预算存款

120 000 贷:一般预算收入

120 000 17. 借:调出资金

360000 贷:国库存款 360000

借:国库存款 般预算支出——税收收入

360000

5 000 360000 18 000 000 18 000 000

1 250 000

250 000

20. 借:与下级往来—上南县30 000 贷:上解收入30 000 ㈡市环保局2010年2月发生以下经济业务:

1.借:经费支出260

贷:现金260

2.借:暂付款—李强 3 500

贷;银行存款 3 500

3.借:经费支出200

贷:现金200

同时,借:固定资产—电脑

贷: 固定基金

38 200 38 200

4.

5.借:银行存款235 000

贷:应缴财政专户款188 000

预算外资金收入47 000 6.借:银行存款500

贷:其他收入——银行存款利息500 7.借:材料——打印纸950

经费支出50贷:银行存款100

拨入经费900

8.借:有价证券——国债26 123贷:银行存款26 123

9.借:财政应返还额度190 000贷:拨入经费190 000

借:经费支出120000

贷:财政应返还额度120000

10

借:固定资产190 000

.

贷:零余额帐户用款额度180 000

银行存款10 000

借

固定资产190 000

:

贷:固定基金190 000

11

借:银行存款110 000

.

贷:对外投资—债券投资90 000

其他收入20 000

同时,借:事业基金—投资基金90 000

侍. 审、II/甘仝_、的

90000贷:事业基金—一般基金

12

借:事业支出 3 000

.

贷:库存材料—打印纸 3 000

13

借:现金200

.

经费支出 2 800

贷:暂付款——王小麦 3 000

14

借:经费支出15 000

.

贷:应付工资(离退休费)12 000

应付地方(部门)津贴补

贴 3 000

15

借:银行存款500 000

.

贷:预算外资金收入500 000

16

.借:暂付款—百多公司20 000

贷:银行存款20 000

17

借:库存材料60000.

贷:银行存款

预算外资金收入

18.借:银行存款

贷:其他收入

同时,借:固定基金

贷:固定资产—计算机19.借:零余额账户用款额度

贷:拨入经费

借:事业支出贷:零余额账户用款额度20.

20 000

40 000

150 000

150 000

300 000

300 000 200 000

200 000

20 000

20 000

㈢大学2010年2月发生以下经济业务:

3. 借:材料—A 材

料贷:事业支出借:经营支出贷:

材料— B 材料4 借:产成品

1 500

2 000

3 500

10020

10 020

10 020

10 020

3 000

3 000

2 500

2 500

30000

1. 借:现金

事业支出贷:其他

应收款—李明

2. 借:对外投资—国债

贷:银行存款

同时,借:事业基金—一般基金

事业基金—投资基金

贷:应付票据

5. 借:固定基金

贷:固定资产 借:银行存款 贷:专用基金——修购基金 借:专用基金——修购基金 贷:银行存款

6. 借:银行存款

贷:事业收入 同时,

贷:无形资产

7. 借:事业支出 贷:应付工

资(离退休费) 同时,

贷:财政补助收入

8. 借:固定资产

贷;其他应收款 支付租金时, 借:事业支出——设备

的购置费

35100

120 000 120 000 2 000

2 000 8 000

8 000 150 000 150 000

180 000 180 000

123 000

123 000 123 000

123

100 000

100 000

40000

固定基金 40000 借:其他应收款 贷:银行存款

9. 借:零余额账户用款额度 190 000 贷:财政补助收入 190 000

应交税金——应交增值税

5100

借:事业支出 ——其他费用 借:应付工资(离退休费) 000

借:事业支出

185 000

贷:经营收入

设备购置费

450000

设备购置费

贷:固定基金

贷:固定基金

同时,

借:固定基金 150 000

贷:固定资产

150 000

贷:零余额账户用款额度 借:事业支出 185000

贷:零余额账户用款额度 185000

10. 借:其他应收款——财政采购资金 120 000

185 000

贷;银行存款

120 000 11. 借:银行存

款

150 000 贷:上级补助收入

150 000 12. 盘赢,借:材料— A 材料 56

盘亏,借: 事业支出

30 贷:材料— B 材

料

30

13.借:事业支出——修缮费 450000 经营支出——修缮

费

250000 贷:专用基金—修购基

金

950 000 14. 借:固定资产—计算机 10 000 借:专用基金—修购基金

10 000 15. 借:对外投资

160 000

贷:事业基金—投资基金 160 000

56 250000 10 000 10 000

16. 借:结余分配—应交所得税

贷:应交税金—应交所得税借:结余分配——应交所得税贷:专用基金—职工福利基金17. 借:事业支出

贷:应付工资(离退休费)应付地方(部门)津贴补贴其他个人收入借:应付工资(离退休费)应付地方(部门)津贴补贴其他个人收入贷:财政补助收入18. 借:对外投资—其他投资事业基金—投资基金贷:无形资产—专利权借:事业基金—一般基金

贷:事业基金—投资基金

19. 借:零余额账户用款额度贷:财政补助收入

20. 借:其他应收款——政府采购款

贷:银行存款

61 250

61 250

12500

12500

2 300 000

2 250 000

50 000

20 000

2 250 000

50 000

20 000

2 300 000

100 000

90 000

190 000

190 000

190 000

850 000

850 000

500 000

500 000。