海关总署公告2013年第66号――关于公布2014年1月1日起新增香港澳门享

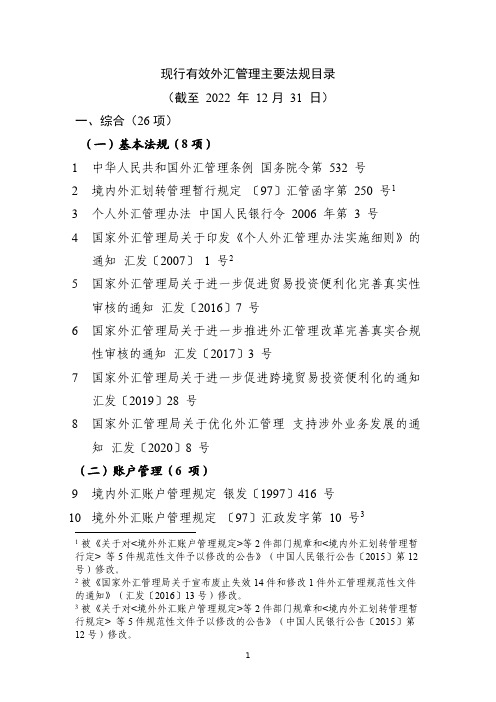

现行有效外汇管理主要法规目录(截至2022年12月31日)

现行有效外汇管理主要法规目录(截至2022年12月31日)一、综合(26项)(一)基本法规(8项)1中华人民共和国外汇管理条例国务院令第532号2境内外汇划转管理暂行规定〔97〕汇管函字第250号13个人外汇管理办法中国人民银行令2006年第3号4国家外汇管理局关于印发《个人外汇管理办法实施细则》的通知汇发〔2007〕1号25国家外汇管理局关于进一步促进贸易投资便利化完善真实性审核的通知汇发〔2016〕7号6国家外汇管理局关于进一步推进外汇管理改革完善真实合规性审核的通知汇发〔2017〕3号7国家外汇管理局关于进一步促进跨境贸易投资便利化的通知汇发〔2019〕28号8国家外汇管理局关于优化外汇管理支持涉外业务发展的通知汇发〔2020〕8号(二)账户管理(6项)9境内外汇账户管理规定银发〔1997〕416号10境外外汇账户管理规定〔97〕汇政发字第10号31被《关于对<境外外汇账户管理规定>等2件部门规章和<境内外汇划转管理暂行定>等5件规范性文件予以修改的公告》(中国人民银行公告〔2015〕第12号)修改。

2被《国家外汇管理局关于宣布废止失效14件和修改1件外汇管理规范性文件的通知》(汇发〔2016〕13号)修改。

3被《关于对<境外外汇账户管理规定>等2件部门规章和<境内外汇划转管理暂行规定>等5件规范性文件予以修改的公告》(中国人民银行公告〔2015〕第12号)修改。

11国家外汇管理局关于对公外汇账户业务涉及有关外汇管理政策问题的批复汇复〔2007〕398号12国家外汇管理局关于境外机构境内外汇账户管理有关问题的通知汇发〔2009〕29号13国家外汇管理局关于精简外汇账户的通知汇发〔2019〕29号14国家外汇管理局综合司关于清理整合部分外汇账户的通知汇综发〔2020〕73号(三)外币现钞与外币计价管理(3项)15国家外汇管理局海关总署关于印发《携带外币现钞出入境管理暂行办法》的通知汇发〔2003〕102号16国家外汇管理局关于印发《携带外币现钞出入境管理操作规程》的通知汇发〔2004〕21号17国家外汇管理局海关总署关于印发《调运外币现钞进出境管理规定》的通知汇发〔2019〕16号(四)其他(9项)18国家外汇管理局法律咨询工作管理规定汇综发〔2009〕106号19国家外汇管理局综合司关于办理二氧化碳减排量等环境权益跨境交易有关外汇业务问题的通知汇综发〔2010〕151号20国家外汇管理局关于亚洲基础设施投资银行和新开发银行外汇管理有关问题的通知汇发〔2016〕10号21国家外汇管理局公告2016年第2号——关于使用、推广“三证合一、一照一码”营业执照有关事项22中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局关于进一步规范金融营销宣传行为的通知银发〔2019〕316号23国家外汇管理局关于取消有关外汇管理证明事项的通知汇发〔2019〕38号24国家外汇管理局行政复议程序国家外汇管理局公告2020年第2号25国家外汇管理局关于建立外汇政策绿色通道支持新型冠状病毒感染的肺炎疫情防控工作的通知汇综发〔2020〕2号26国家外汇管理局行政许可实施办法国家外汇管理局公告2021年第1号二、经常项目外汇管理(10项)(一)经常项目综合(3项)27国家外汇管理局关于印发《支付机构外汇业务管理办法》的通知汇发〔2019〕13号28国家外汇管理局关于支持贸易新业态发展的通知汇发〔2020〕11号29国家外汇管理局关于印发《经常项目外汇业务指引(2020年版)》的通知汇发〔2020〕14号(二)货物贸易外汇管理(4项)30国家外汇管理局海关总署国家税务总局关于货物贸易外汇管理制度改革的公告国家外汇管理局公告2012年第1号31国家外汇管理局关于印发货物贸易外汇管理法规有关问题的通知汇发〔2012〕38号432关于取消报关单收、付汇证明联和办理加工贸易核销的海关核销联的公告中华人民共和国海关总署国家外汇管理局公告2019年第93号33中国人民银行国家外汇管理局关于支持新型离岸国际贸易发展有关问题的通知银发〔2021〕329号(三)服务贸易外汇管理(2项)34国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告国家税务总局国家外汇管理局公告2013年第40号535国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的补充公告国家税务总局国家外汇管理局公告2021年第19号(四)个人经常项目外汇管理(1项)36国家外汇管理局关于进一步推进个人经常项目外汇业务便利化的通知汇发〔2021〕13号三、资本项目外汇管理(79项)(一)资本项目综合(7项)37国家外汇管理局关于调整部分资本项目外汇业务审批权限的通知汇发〔2010〕29号38国家外汇管理局关于鼓励和引导民间投资健康发展有关外汇4被《国家外汇管理局关于废止和失效5件外汇管理规范性文件及7件外汇管理规范性文件条款的通知》(汇发〔2019〕39号)修改。

海关总署公告2006年第70号--关于公布《香港标准表》和《澳门标准表》

海关总署公告2006年第70号--关于公布《香港标准表》和《澳门标准表》文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2006.11.30•【文号】海关总署公告2006年第70号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】关税正文海关总署公告(2006年第70号)根据《内地与香港关于建立更紧密经贸关系的安排》和《内地与澳门关于建立更紧密经贸关系的安排》及其补充协议,现将《2007年1月1日起新增加的香港享受零关税货物原产地标准表》(以下简称《香港标准表》,见附件1)和《2007年1月1日起新增加的澳门享受零关税货物原产地标准表》(以下简称《澳门标准表》,见附件2)予以公布,自2007年1月1日起执行。

《香港标准表》和《澳门标准表》中使用了简化的货物名称,其范围与2006年《中华人民共和国进出口税则》中相应税号的货品一致。

特此公告。

附件:1.2007年1月1日起新增加的香港享受零关税货物原产地标准表2.2007年1月1日起新增加的澳门享受零关税货物原产地标准表二○○六年十一月三十日附件12007年1月1日起新增加的香港享受零关税货物原产地标准表┌───┬────┬──────────┬─────────────────────┐│ 序号│内地│货物名称│原产地标准│││ 2006年│││││税则号列│││├───┼────┼──────────┼─────────────────────┤│1│04100010│燕窝│喷湿处理、清除杂毛、风干及定型,且符合从价│││││百分比标准。

│├───┼────┼──────────┼─────────────────────┤│2│15179000│动、植物油、脂混合制│从植物毛油或动物油脂制造。

主要制造工序为脱││││成的食用油、脂│胶、离心、除色、除臭、精炼、搅拌、灭菌及混│││││合,其中棕榈油、豆油、菜籽油三种油脂中的一│││││种或多种油脂总比例(按重量计)不超过50%,│││││且符合从价百分比标准。

2017年税收新政策出台

2017年税收新政策出台新一轮的税收新政扑面而来,关于税收有哪些相关的了解。

与税收相关的政策是什么。

以下是店铺为大家整理的关于2017年税收新政策,给大家作为参考,欢迎阅读!2017年税收新政策一、车辆购置税小排量汽车优惠幅度调整为7.5%12月15日,经国务院批准,财政部、国家税务总局公布了最新的小排量汽车购置税优惠政策。

2017年将延续购置税减免的政策,但优惠幅度由原来的5%调整为7.5%。

其中,自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税。

自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。

所称乘用车,是指在设计和技术特性上主要用于载运乘客及其随身行李和(或)临时物品、含驾驶员座位在内最多不超过9个座位的汽车。

具体包括:(一)国产轿车:“中华人民共和国机动车整车出厂合格证”(以下简称合格证)中“车辆型号”项的车辆类型代号(车辆型号的第一位数字,下同)为“7”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人。

(二)国产专用乘用车:合格证中“车辆型号”项的车辆类型代号为“5”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人,“额定载质量(kg)”项小于额定载客人数和65kg的乘积。

(三)其他国产乘用车:合格证中“车辆型号”项的车辆类型代号为“6”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人。

(四)进口乘用车。

参照国产同类车型技术参数认定。

乘用车购置日期按照《机动车销售统一发票》或《海关关税专用缴款书》等有效凭证的开具日期确定。

新车购置税额金额=购车价格(含税价)÷1.17(增值税率17%)×10%(2017年新规为7.5%),简单来说就是,用车辆的发票价格除以1.17,再乘以7.5%即为消费者2017年所应缴纳的车辆购置税。

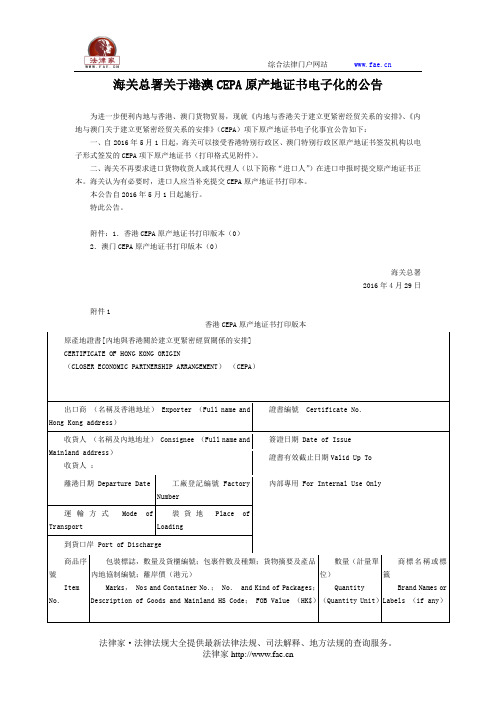

海关总署关于港澳CEPA原产地证书电子化的公告-国家规范性文件

海关总署关于港澳CEPA原产地证书电子化的公告为进一步便利内地与香港、澳门货物贸易,现就《内地与香港关于建立更紧密经贸关系的安排》、《内地与澳门关于建立更紧密经贸关系的安排》(CEPA)项下原产地证书电子化事宜公告如下:一、自2016年5月1日起,海关可以接受香港特别行政区、澳门特别行政区原产地证书签发机构以电子形式签发的CEPA项下原产地证书(打印格式见附件)。

二、海关不再要求进口货物收货人或其代理人(以下简称“进口人”)在进口申报时提交原产地证书正本。

海关认为有必要时,进口人应当补充提交CEPA原产地证书打印本。

本公告自2016年5月1日起施行。

特此公告。

附件:1.香港CEPA原产地证书打印版本(0)2.澳门CEPA原产地证书打印版本(0)海关总署2016年4月29日附件1香港CEPA原产地证书打印版本本人謹證明以上描述之貨物均符合<內地與香港關於建立更緊密經貿關係的安排>下貨物貿易的原產地規則的要求。

I HEREBY CERTIFY THAT THE GOODS DESCRIBED ABOVE COMPLY WITH THE REQUIREMENTSOF THE RULES OF ORIGIN FOR TRADE IN GOODS UNDER CEPA.原産地證書簽發機構【原産地證書簽發機構名稱】Issuing Organization【Name of Issuing Organization】證書編號Certificate No. Page 1 of 1註:上述《安排》下的原産地證書已經由電子發出。

此證書爲電腦編印的列印本。

Note: The above Certificate of Hong Kong Origin (CEPA) is issued electronically. This is a computer generated print-out of the Certificate.附件2澳门CEPA原产地证书打印版本来源:/fg/detail2019597.html。

海关总署公告2014年第66号――关于开展广东地区海关区域通关一体化

海关总署公告2014年第66号――关于开展广东地区海关区

域通关一体化改革的公告

【法规类别】海关综合规定

【发文字号】海关总署公告2014年第66号

【失效依据】海关总署公告2017年第38号――关于取消区域通关一体化通关模式的公告【发布部门】海关总署

【发布日期】2014.09.09

【实施日期】2014.09.22

【时效性】失效

【效力级别】XE0303

海关总署公告

(2014年第66号)

关于开展广东地区海关区域通关一体化改革的公告

为落实区域协同发展重要国家战略,加快经济紧密联系地区区域通关一体化改革步伐,为进出口企业创造更加公平、公正的进出口环境,切实提高通关效率,有力促进贸易便利,海关总署决定在广州、深圳、拱北、汕头、黄埔、江门、湛江海关(以下简称广东地区海关)启动区域通关一体化改革,建立区域通关中心,构建统一的申报平台、风险

防控平台、专业审单平台和现场接单平台,形成涵盖广东地区海关通关全流程的一体化管理机制和运行模式,实现广东地区通关作业一体化。

现将有关事项公告如下:

一、自2014年9月22日起,首先在广东地区空运、海运口岸启用区域通关一体化通关方式;自2014年12月1日起,在陆路口岸启用此通关方式。

海关总署公告2014年第12号――关于增列海关监管方式代码的公告-海关总署公告2014年第12号

海关总署公告2014年第12号――关于增列海关监管方式代码的公告

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告

(2014年第12号)

关于增列海关监管方式代码的公告

为促进跨境贸易电子商务零售进出口业务发展,方便企业通关,规范海关管理,实现贸易统计,决定增列海关监管方式代码,现将有关事项公告如下:

一、增列海关监管方式代码“9610”,全称“跨境贸易电子商务”,简称“电子商务”,适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品(通过海关特殊监管区域或保税监管场所一线的电子商务零售进出口商品除外)。

二、以“9610”海关监管方式开展电子商务零售进出口业务的电子商务企业、监管场所经营企业、支付企业和物流企业应当按照规定向海关备案,并通过电子商务通关服务平台实时向电子商务通关管理平台传送交易、支付、仓储和物流等数据。

上述规定自2014年2月10日起实施。

特此公告。

海关总署

2014年1月24日

——结束——。

中华人民共和国海关关于来往香港、澳门公路货运企业及其车辆的管理办法(2018修正)

中华人民共和国海关关于来往香港、澳门公路货运企业及其车辆的管理办法(2018修正)【发文字号】中华人民共和国海关总署第240号令【发布部门】海关总署【公布日期】2018.05.29【实施日期】2018.07.01【时效性】现行有效【效力级别】部门规章中华人民共和国海关关于来往香港、澳门公路货运企业及其车辆的管理办法(2004年8月27日海关总署令第118号公布根据2010年11月26日海关总署令第198号《海关总署关于修改部分规章的决定》第一次修正根据2018年5月29日海关总署第240号令《海关总署关于修改部分规章的决定》第二次修正)第一章总则第一条为规范对来往港澳公路货运企业及其车辆的管理,根据《中华人民共和国海关法》及其他相关法律、行政法规,制定本办法。

第二条本办法下列用语的含义是:(一)来往港澳公路货运企业(以下简称货运企业),是指依照本办法规定在海关备案的从事来往港澳公路货物运输业务的企业,包括专业运输企业和生产型企业;(二)来往港澳公路货运车辆(以下简称货运车辆),是指依照本办法规定在海关备案的来往港澳公路货运车辆,包括专业运输企业的车辆和生产型企业的自用车辆。

第三条海关对货运企业、车辆实行联网备案管理。

货运企业、车辆的备案、变更备案、注销备案、年审等业务以及相关后续管理工作,由进出境地的直属海关或者其授权的隶属海关按照本办法的规定办理。

第二章备案管理第四条货运企业备案时,应当向进出境地的直属海关或者其授权的隶属海关提交下列文件:(一)《来往香港/澳门货运企业备案申请表》;(二)政府主管部门的批准文件。

第五条车辆备案时,应当向进出境地的直属海关或者其授权的隶属海关提交下列文件:(一)《来往香港/澳门货运车辆备案登记表》;(二)《来往香港/澳门货运车辆海关验车记录表》(以下简称验车记录表)或者公安交通车检部门出具的验车报告;(三)公安交通车管部门核发的《车辆及驾驶人员进出境批准通知书》海关联;(四)公安交通车管部门核发的《机动车辆行驶证》(以下简称《行驶证》)复印件;(五)符合海关要求的车辆彩色照片(包括车辆左前侧面45度角拍摄并可明显看见油箱和粤港/澳两地车牌以及后侧面45度角拍摄并可明显看见粤港/澳两地车牌)。

中华人民共和国海关关于来往香港、澳门小型船舶及所载货物、物品监管规定

中华人民共和国海关关于来往香港、澳门小型船舶及所载货物、物品监管规定文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1998.11.01•【文号】•【施行日期】1998.11.01•【效力等级】部门规章•【时效性】失效•【主题分类】海关综合规定正文*注:本篇法规已被《中华人民共和国海关关于来往香港、澳门小型船舶及所载货物、物品管理办法》(发布日期:2004年2月6日实施日期:2004年3月15日)废止中华人民共和国海关关于来往香港、澳门小型船舶及所载货物、物品监管规定(一九九八年十一月一日)第一条为了实施海关对来往香港、澳门小型船舶及所载货物、物品的监管,根据《中华人民共和国海关法》和其他有关法律、法规,制定本规定。

第二条本规定下列用语的含义:(一)来往香港、澳门小型船舶(以下简称小型船舶)是指经交通部或者其授权部门批准,专门来往于内地和香港、澳门之间,在境内注册从事货物运输的机动或者非机动船舶。

(二)小型船舶海关监管站(以下简称海关监管站)是指海关设在珠江口大铲岛、珠海湾仔、珠江口外桂山岛、香港以东大三门岛负责监管小型船舶及所载货物,并办理进出境小型船舶海关关封和舱单确认手续的机构。

第三条小型船舶必须由其所属经营企业按照规定向海关办理登记备案手续,并取得海关核发的《来往港澳小型船舶登记备案证书》和《来往港澳小型船舶进出境(港)海关监管簿》(以下简称《海关监管簿》)后,方可从事进出境货物运输。

小型船舶的登记备案管理办法另行制定。

第四条小型船舶应当通过设有海关的口岸或者本规定第二十条规定的二类口岸进出、停泊,装卸货物、物品和上下人员,并按规定办理有关手续。

第五条小型船舶进出境时应当按规定向指定的海关监管站办理海关关封和舱单确认手续。

舱单确认手续主要包括审核舱单内容,核实载货运输情况。

舱单由小型船舶负责人按照规定的格式和要求填写。

海关监管站可以根据需要对进境小型船舶所载货物的舱室或者所载货物施加封志,或者派员随小型船舶监管至目的港,小型船舶负责人应当提供便利。

海关总署关于修改《海关关于执行〈内地与澳门关于建立更紧密经贸关系

海关总署关于修改《海关关于执行〈内地与澳门关于建立更紧密经贸关系.txt为什么我们在讲故事的时候总要加上从前?开了一夏的花,终落得粉身碎骨,却还笑着说意义。

海关总署关于修改《中华人民共和国海关关于执行〈内地与澳门关于建立更紧密经贸关系安排〉项下〈关于货物贸易原产地规则〉的规定》的决定(2005年12月30日海关总署令第142号公布自2006年1月1日起施行)为了促进内地与澳门建立更紧密经贸关系,海关总署决定对《中华人民共和国海关关于执行〈内地与澳门关于建立更紧密经贸关系安排〉项下〈关于货物贸易原产地规则〉的规定》(海关总署令第107号公布,以下简称《规定》)作如下修改:一、《规定》第六条修改为:“第六条本规定第三条第(二)项所称‘实质性加工’,应当采用‘制造或者加工工序’标准、‘税号改变’标准、‘从价百分比’标准、‘其他标准’或者‘混合标准’认定,在规定的情形下可以采用其他附加条件认定。

具体按照《安排》项下《享受货物贸易优惠措施的澳门货物原产地标准表》的规定执行。

该表是本规定的组成部分,由海关总署另行公布。

‘制造或者加工工序’是指赋予加工后所得货物基本特征的主要工序。

在澳门境内完成该工序的视为进行了实质性加工。

‘税号改变’是指非澳门原产材料在澳门境内加工生产后,所得产品在《中华人民共和国进出口税则》中4位数级的税目归类发生了变化,并且该产品不再在澳门以外的国家或者地区进行任何改变4位数级税目归类的生产、加工或者制造。

‘从价百分比’是指完全在澳门获得的原料、组合零件、劳工价值和产品开发支出价值的总和与出口制成品的船上交货价格(FOB)的比值。

该比值大于或者等于30%,并且产品的最后制造或者加工工序在澳门境内完成的,视为进行了实质性加工。

用公式表示如下:原料价值+组合零件价值+劳工价值+产品开发支出价值─────────────────────────×100%≥30%出口制成品的船上交货价格(FOB)=tbl/>公式中的‘产品开发’是指在澳门境内为生产或者加工有关出口制成品而实施的产品开发。

海关总署关于新增香港澳门享受零关税货物原产地标准及相关事宜的公告

海关总署关于新增香港澳门享受零关税货物原产地标准及相关事宜的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2011.11.29•【文号】公告[2011]70号•【施行日期】2012.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】关税正文海关总署关于新增香港澳门享受零关税货物原产地标准及相关事宜的公告(2011年11月29日公告〔2011〕70号)根据《内地与香港关于建立更紧密经贸关系的安排》和《内地与澳门关于建立更紧密经贸关系的安排》及其相关补充协议,海关总署制订了《2012年1月1日起新增香港享受零关税货物原产地标准表》(见附件1)和《2012年1月1日起新增澳门享受零关税货物原产地标准表》(见附件2),修改了部分享受货物贸易优惠措施的香港货物的原产地标准(见附件3),并制定了《第五批香港自有品牌手表清单》(见附件4)。

现将有关事宜公告如下:一、《2012年1月1日起新增香港享受零关税货物原产地标准表》和《2012年1月1日起新增澳门享受零关税货物原产地标准表》使用了简化的货物名称,其范围与2011年《中华人民共和国进出口税则》中相应税号的货品一致,自2012年1月1日起执行。

二、对海关总署公告2006年第79号附件1《享受货物贸易优惠措施的香港货物原产地标准表》所列的“初级形状聚碳酸酯”(税号3907.4000)、“初级形状聚亚氨酯”(税号3909.5000)及海关总署公告2007年第69号附件《2008年1月1日起新增香港享受零关税货物原产地标准表》所列的“初级形状其他聚酯”(税号3907.9990)等货物的原产地标准进行了修改。

修改后的原产地标准自2012年1月1日起执行。

三、根据海关总署公告2005年第54号中有关确认“香港自有品牌”手表名单程序的规定,第五批香港自有品牌手表清单已经有关部门确认。

对于申报进口清单所列香港自有品牌的手表,自2012年1月1日起,内地海关凭香港原产地证书签发机构出具的原产地证书,按照《内地与香港关于建立更紧密经贸关系的安排》的规定予以验放。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海关总署公告2013年第66号――关于公布2014年1月1日起新增香港澳门享受零关税货物原产地标准及相关事宜的公

告

【法规类别】关税

【发文字号】海关总署公告2013年第66号

【发布部门】海关总署

【发布日期】2013.11.28

【实施日期】2014.01.01

【时效性】现行有效

【效力级别】XE0303

海关总署公告

(2013年第66号)

关于公布2014年1月1日起新增香港澳门享受零关税货物原产地标准及相关事宜的公告

根据《内地与香港关于建立更紧密经贸关系的安排》和《内地与澳门关于建立更紧密经贸关系的安排》及其相关补充协议,现将海关总署制定的《2014年1月1日起新增香港享受零关税货物原产地标准表》(见附件1)和《2014年1月1日起新增澳门享受零关税货物原产地标准表》(见附件2),以及对部分享受货物贸易优惠措施的香港货物原产

地标准的修改(见附件3)有关事宜公告如下:

一、《2014年1月1日起新增香港享受零关税货物原产地标准表》和《2014年1月1日起新增澳门享受零关税货物原产地标准表》使用简化的货物名称,并自2014年1月1日起执行。

新增香港、澳门享受零关税货物的范围与2013年《中华人民共和国进出口税则》中相应税号对应的商品范围一致。

二、对海关总署公告2011年第82号附件1《享受货物贸易优惠措施的香港货物原产地标准表(2012年版)》所列的“小包装酿造葡萄酒”(税号22042100)、“初级形状的其他丙烯共聚物”(税号39023090)、“初级形状的充油热塑丁苯橡胶”(税号40021914)、“其他初级形状的合成橡胶”(税号40029911)及“宝石或半宝石制品”(税号71162000)等货物的原产地标准进行了修改。

修改后的原产地标准自2014年1月1日起执行。

特此公告。

附件:1.2014年1月1日起新增香港享受零关税货物原产地标准表

2.2014年1月1日起新增澳门享受零关税货物原产地标准表

3.香港CEPA零关税货物原产地标准修改表

海关总署

2013年11月28日

附件1

2014年1月1日起新增香港享受零关税货物原产地标准表

货物名称原产地标准

134051000鞋靴或皮革用的

上光剂及类似用

品

税号改变标准。

239059900PVB塑胶粒(1)税号改变标准,如使用塑料废料制造,则该塑料废料应为内地或香港生产或消费过程中产生;或者(2)符合从价百分比标准。

385285990单色的其他监视

器

税号改变标准,且符合从价百分比标准。

附件2

2014年1月1日起新增澳门享受零关税货物原产地标准表

原产地标准

50050010非供零售用紬丝纱线从纤维或化学原料制造。

主要制造工序为纺纱。

50050090非供零售用其他绢纺纱线从纤维或化学原料制造。

主要制造工序为纺纱。

50060000零售用丝纱线、绢纺纱线;蚕胶丝从纤维或化学原料制造。

主要制造工序为纺纱。

51091019按重量计其他动物细毛含量在85%及以上的供零售用的纱线。