成本计算题及答案

《成本会计》计算题补充练习及答案

计算题补充练习1、某企业生产A产品,生产工艺过程是属一次大量投入原材料加工制造的特点。

本月完工产品200件,月末在产品100件,其完工程度约50%。

假设产品成本计算单列示期初在产品成本和本月发生的费用总额是50000元,其中:直接材料24000元;直接人工和制造费用合计26000元。

要求:按约当产量法计算分配完工产品和月末在产品的成本。

答案:(1)材料费用分配率=24000/(200+100)=80完工产品应负担的材料费用:200×80=16000月末在产品应负担材料费用:100×80=8000(2)直接人工和制造费用分配率=26000/(200+100×50%)=104完工产品应负担的工资和制造费用=200×104=20800月末在产品应负担工资和制造费用=50×104=5200(3)完工产品成本=16000+20800=36800月末在产品成本=8000+5200=132002、某企业辅助生产车间生产低值易耗品一批,为简化核算,不单独核算辅助生产制造费用。

本月发生费用如下:(1)生产工人工资7200元,其他人员工资1500元;(2)按工资总额14%计提应付福利费;(3)生产专用工具领用原材料6800元,车间一般性耗料700元;(4)发生燃料和动力费用3000元;(5)计提固定资产折旧费2700元;(6)以银行存款支付修理费、水电费、办公费、劳动保护费等,共计2400元;(7)专用工具完工,结转实际成本。

答案:(1)借:辅助生产成本——人工费7200——其他人工费1500贷:应付工资8700(2)借:辅助生产成本——福利费1218贷:应付福利费1218(3)借:借:辅助生产成本——原材料6800——机物料消耗700贷:原材料7500(4)借:辅助生产成本——燃料和动力3000贷:燃料3000(5)借:辅助生产成本——折旧费2700贷:累计折旧2700(6)借:辅助生产成本——办公费2400贷:银行存款2400(7)专用工具成本:7200+1500+1218+6800+700+3000+2700+2400=25518借:低值易耗品——专用工具25518贷:辅助生产成本255183、某工业企业生产A产品,本月发生可修复废品损失为:原材料1500元,工资费用350元,制造费用450元。

成本会计计算题及答案

成本会计计算题及答案四、业务题:【类型1】按材料定额消耗量比例分配材料费用的计算,计算格式与教材相同。

例题(7分)P49练习1、某企业生产甲、乙两种产品共耗用材料2700千克,每千克3元,生产甲产品100件,单件消耗定额20千克,生产乙产品200件,单件消耗定额5千克。

要求:分配材料费用。

(2007年1月考题)答案:甲产品定额消耗量=100×20=2000千克乙产品定额消耗量=200×5=1000千克材料分配率=1000200032700+⨯=2.7 甲产品材料费用=2000×2.7=5400元乙产品材料费用=1000×2.7=2700元【类型2】辅助生产费用直接分配法 例题P125(9分)第一步计算分配率,第二步进行分配,用列式表达。

(分配率保留二位数点)答案:供电分配率=1400109006104-=0.64 机修分配率=1109504674-=5.56 供电车间分配如下:基本生产用:9000×0.64=5760一般耗用:300×0.64=192行政管理:6104—5760—192=152机修车间分配如下:基本生产一般用:800×5.56=4448行政管理:4674—4448=226借:基本生产成本 5760制造费用 192管理费用 152贷:辅助生产成本---供电车间 6104借:制造费用 4448管理费用 226贷:辅助生产成本---机修车间 4674要求:用计划成本分配法分配辅助生产成本。

答案:修理车间分配:供电 200×1.5=300元基本生产车间 3500×1.5=5250元管理部门 300×1.5=450元合计 6000元供电车间分配: 修理 1200×0.42=504元基本生产车间 19800×0.42=8316元管理部门 300×0.42=630元合计 9450元修理车间实际总成本=5200+504=5704元 修理车间总差异=5704—6000= -296 供电车间实际总成本=9200+300=9500元 供电车间总差异=9500—9450= 50 借:辅助生产成本----供电 300基本生产成本 5250管理费用 450贷:辅助生产成本----修理车间 6000借:辅助生产成本----修理 504基本生产成本 8316管理费用 630供电车间 9450借:管理费用 贷:辅助生产成本----机修车间借:管理费用 50贷:辅助生产成本----供电车间 50【类型4】制造费用按年度计划分配率分配法分配,制造费用科目如果有年末余额,一般应在年末调整计入12月份的产品成本,借记“基本生产成本”科目,贷记“制造费用”科目;如果实际发生额大于计划分配额,用蓝字补加;否则用红字冲减。

《会计学》第七章 成本计算(练习及答案)

《第七章成本计算》单选题共17道【题目】.成本属于价值的范畴,是新增( )。

(A)成本的组成部分(B)资产价值的组成部分(C)利润的组成部分(D)费用的组成部分【答案】B【题目】.下列各项费用中,不能直接记入“生产成本”账户的是( )。

(A)构成产品实体的原材料费用(B)生产工人的工资(C)车间管理人员的薪酬(D)生产工人的福利费【答案】C【题目】.下列的各种成本中,被称为主营业务成本的是( )。

(A)材料采购成本(B)产品生产费用(C)产品生产成本(D)产品销售成本【答案】D【题目】.下列各项中,不属于材料采购成本构成项目的是( )。

(A)材料的买价(B)外地运杂费(C)运输途中的合理损耗(D)采购机构经费【答案】D【题目】.产品制造成本的成本项目不包括( )。

(A)直接材料(B)直接人工(C)制造费用(D)期间费用【答案】D【题目】.生产车间发生的制造费用经过分配之后,一般应记入( )。

(A)“库存商品”账户(B)“本年利润”账户(C)“生产成本”账户(D)“主营业务成本”账户【答案】C【题目】.决定商品价格,同时也影响商品竞争能力的基本条件是( )。

(A)商品的外观(B)商品的数量(C)商品的成本(D)商品的生产周期【答案】C【题目】.在企业经营过程中,当可以直接确定某种费用是为某项经营活动产生时,我们称这种费用为该成本计算对象的( )。

(A)生产费用(B)直接费用(C)间接费用(D)期间费用【答案】B【题目】.企业购入材料发生的运杂费等采购费用,应计入( )。

(A)管理费用(B)材料采购成本(C)生产成本(D)销售费用【答案】B【题目】.下列项目中,不属于材料采购费用的是( )。

(A)材料的运输费(B)材料的装卸费(C)材料入库前的挑选整理费用(D)材料的买价【答案】D【题目】.下列费用中,不可以计入产品生产成本的是( )。

(A)直接材料(B)管理费用(C)直接人工(D)制造费用【答案】B【题目】.某企业本期已销产品的生产成本为50 000元,销售费用为4 000元,税金及附加为6 000元,其产品销售成本(即主营业务成本)为( )。

成本计算练习题(付答案)

成本计算练习题(付答案)一、判断1.生产产品发生的制造费用都必须经过分配后才能计入产品成本。

()2.“主营业务成本”账户用来核算已经销售的产品成本,是成本类账户。

()3.“生产成本”和“制造费用”属于成本计算的账户是。

()二、填空1.成本可以理解为是一种或。

2.原材料入库成本是材料买价加。

3.制造费用明细账和生产成本明细账一般采用。

4.结转已销产品成本的经济含义是将一项资产转化为。

三、单项选择1.一次从某地采购两种以上材料时,所发生的采购费用应当按()在各种材料之间进行分配。

A.采购数量 B.购买费用 C.货物大小 D.路程远近2.制造费用明细账一般采用借方多栏式,在账页内要按着()设置专栏。

A.生产车间 B.产品品种 C.费用用途 D.费用项目3.生产成本明细账一般采用()的格式。

A.三栏式 B.多栏式 C.数量金额式 D.借方多栏式4.生产成本明细账账页中如果未印眀借贷方时,登记“结转完工产品成本”要用()。

A.红字 B.蓝字 C.正数 D.负数四、多项选择1.分配结转制造费用的关键是计算制造费用分配率,计算制造费用分配率时可用作分配标准的可以是()。

A.工资总额 B.基本生产工人工资 C.生产工时 D.机器工时 E.设备台时2.分配结转制造费用时正确的记账方向和科目是()。

A.借:制造费用 B.贷:制造费用 C.借:生产成本D.贷:生产成本 E.借:管理费用3.已销产品的销售成本=销售数量×单位制造成本,但各批完工产品的单位成本可能不同,应选择适当的方法计算发出产品的成本,以下属于发出产品成本计算方法的是()。

A.先进先出 B.后进先出 C.加权平均 D.移动加权平均 E.个别认定五、核算题(一)1.目的:练习制造费用分配的核算。

2.资料:企业某月份某车间发生如下经济业务,①5日,修理机器领用配件5000元;②8日,领用办公用品800元;③15日,发放劳动保护用品12000元;④30日,车间管理人员工资3000元,同时按14%的比例计提职工福利;⑤30日,支付一般用水费680元,⑥30日,支付照明用电费1400元。

成本会计计算题及答案

成本会计计算题及答案四、业务题:【类型1】按材料定额消耗量比例分配材料费用的计算,计算格式与教材相同。

例题(7分)P49练习1、某企业生产甲、乙两种产品共耗用材料2700千克,每千克3元,生产甲产品100件,单件消耗定额20千克,生产乙产品200件,单件消耗定额5千克。

要求:分配材料费用。

(2007年1月考题) 答案:甲产品定额消耗量=100×20=2000千克 乙产品定额消耗量=200×5=1000千克材料分配率=1000200032700+⨯=甲产品材料费用=2000×=5400元 —乙产品材料费用=1000×=2700元【类型2】辅助生产费用直接分配法 例题P125(9分)第一步计算分配率,第二步进行分配,用列式表达。

(分配率保留二位数点) 答案: 、供电分配率=1400109006104-= 机修分配率=1109504674-=供电车间分配如下:基本生产用:9000×=5760 一般耗用:300×=192行政管理:6104—5760—192=152 机修车间分配如下:基本生产一般用:800×=4448 行政管理:4674—4448=226 借:基本生产成本 5760 制造费用 192 —管理费用 152贷:辅助生产成本---供电车间 6104 借:制造费用 4448 管理费用 226贷:辅助生产成本---机修车间 4674要求:用计划成本分配法分配辅助生产成本。

答案:修理车间分配: 供电 200×=300元基本生产车间 3500×=5250元 管理部门 300×=450元 合计 6000元 供电车间分配: 修理 1200×=504元基本生产车间 19800×=8316元 {管理部门 300×=630元 合计 9450元修理车间实际总成本=5200+504=5704元 修理车间总差异=5704—6000= -296 供电车间实际总成本=9200+300=9500元 供电车间总差异=9500—9450= 50 借:辅助生产成本----供电300 基本生产成本 5250 管理费用 450贷:辅助生产成本----修理车间 6000 借:辅助生产成本----修理 504 基本生产成本 8316 *管理费用 630供电车间 9450 借:管理费用 机修车间 借:管理费用 50贷:辅助生产成本----供电车间 50【类型4】制造费用按年度计划分配率分配法分配,制造费用科目如果有年末余额,一般应在年末调整计入12月份的产品成本,借记“基本生产成本”科目,贷记“制造费用”科目;如果实际发生额大于计划分配额,用蓝字补加;否则用红字冲减。

第6章传统成本计算方法练习题参考答案

第6章传统成本计算方法练习题参考答案1.某厂设有一个基本生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下分甲、乙产品设置成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

2005年11月有关成本计算资料如下:(1)月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

(2)本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

(3)本月发生生产费用。

1)本月发出材料汇总表见下表。

发出材料汇总表单位:元2)本月工资结算汇总表及职工福利费用计算表(简化格式)见下表。

3)本月以现金支付的费用为1,875元,其中基本生产车间办公费250元,市内交通费65元;厂部管理部门办公费1,360元,材料市内运输费200元。

4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费1,000元,水费2,000元,差旅费1,400元,设计制图费2,600元;厂部管理部门办公费3,000元,水费1,200元,招待费200元,市话费600元。

5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(1)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1)分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

要求完成下列分配表并编制会计分录。

成本会计计算题

《成本会计》计算题1某工人加工A、B产品。

A产品工时定额为14分钟;B产品工时定额为9分钟。

该工人的小时工资率为5.20元,该月加工甲产品250件,乙产品200件。

要求:(1)计算甲乙两种产品的计件工资单价;(2)按产品产量和计件单价计算其计件工资;(3)按完成产品的定额工时和小时工资率计算其计件工资。

答案:1)计件单价:A产品:5.2×14/60=1。

04元B产品:5.2×9/60=0。

78元(2)按产量和计件单价计算:该工人月计件工资=1。

04×250+0。

78×200=416元(3)按定额工时和小时工资率计算:完成的定额工时:A产品=12/60×250=50小时B产品=9/60×200=30小时该工人月计件工资=5.2×(50+30)=416元3某企业生产B产品,生产工艺过程是属于一次大量投入原材料加工制造的特点。

本月完工产品400件,月末在产品200件,其完工程度约50%。

假设产品成本计算单列示期初在产品成本和本月发生的费用总额是100000元,其中:直接材料48000元,直接人工和制造费用合计52000元。

要求:按约当产量法计算分配完工产品和月末在产品的成本。

答案月末在产品约当产量=200×50%=100件原材料费用分配率=48000/(400+200)=80元完工产品材料费用=400×80=32000元月末在产品材料费用=200×80=16000元直接人工和制造费用分配率=52000/(400+100)=104元完工产品直接人工和制造费用=104×400=41600元月末在产品直接人工和制造费用=100×104=10400元产成品成本=32000+41600=73600元月末在产品成本=16000+10400=26400元9某企业生产A产品,按定额成本计算产品成本。

成本会计计算题例题及答案

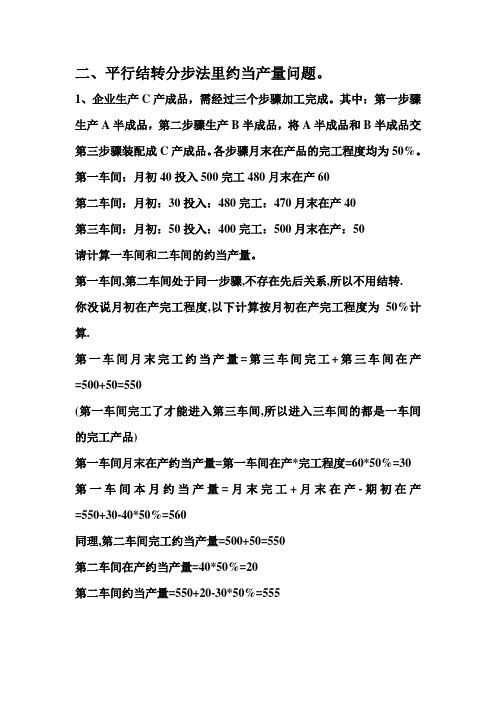

二、平行结转分步法里约当产量问题。

1、企业生产C产成品,需经过三个步骤加工完成。

其中:第一步骤生产A半成品,第二步骤生产B半成品,将A半成品和B半成品交第三步骤装配成C产成品。

各步骤月末在产品的完工程度均为50%。

第一车间:月初40投入500完工480月末在产60第二车间:月初:30投入:480完工:470月末在产40第三车间:月初:50投入:400完工:500月末在产:50请计算一车间和二车间的约当产量。

第一车间,第二车间处于同一步骤,不存在先后关系,所以不用结转.你没说月初在产完工程度,以下计算按月初在产完工程度为50%计算.第一车间月末完工约当产量=第三车间完工+第三车间在产=500+50=550(第一车间完工了才能进入第三车间,所以进入三车间的都是一车间的完工产品)第一车间月末在产约当产量=第一车间在产*完工程度=60*50%=30 第一车间本月约当产量=月末完工+月末在产-期初在产=550+30-40*50%=560同理,第二车间完工约当产量=500+50=550第二车间在产约当产量=40*50%=20第二车间约当产量=550+20-30*50%=555一、分批法例题。

某企业采用简化的分批法计算产品成本.•工资及福利费和制造费用为间接计入费用,有关资料如下: (1)产品成本二级帐中,6月末全部产品的累计工时为20000小时,累计工资及福利费为50000元,累计制造费用为60000元。

(2)6月末501批和502批产品全部完工。

•这两批产品的产品成本明细账中的有关资料如下: 501批:6月末累计工时为4000小时,累计原材料为•8000•元。

502批6月末累计工时为3000小时,累计原材料费用为6000元。

要求:(1)分项计算6月末全部产品累计间接计入费用分配率;(2)计算501批、502批产品成本;解:(1)直接人工累计分配率:50000/(3000+4000)=7.1(保留一位小数)制造费用累计分配率:60000/(3000+4000)=8.6(保留一位小数)(2)501成本:8000+4000+4000*7.1+4000*8.6=74800502成本·:6000+3000+3000*7.1+3000*8.6=56100一、某工业企业基本生产车间生产工人工资为12500元,规定按定额工时比例在甲、乙两种产品之间进行分配,甲产品工时定额为20500小时,乙产品工时定额为10750小时;辅助生产车间生产工人和管理人员工资为2800元;基本生产车间管理人员工资为1900元;行政管理人员工资为4000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.假定某企业的短期成本函数是TC(Q)=Q 3-5Q 2+15Q+66:

指出该短期成本函数中的可变成本部分和不变成本部分;

写出下列相应的函数:TVC(Q) AC(Q) AVC(Q) AFC(Q)和MC(Q).

解(1)可变成本部分: Q 3-5Q 2+15Q

不可变成本部分:66

(2)TVC(Q)= Q 3-5Q 2+15Q

AC(Q)=Q 2-5Q+15+66/Q

AVC(Q)= Q 2-5Q+15

AFC(Q)=66/Q

MC(Q)= 3Q 2-10Q+15

4.已知某企业的短期总成本函数是STC(Q)=0.04 Q 3-0.8Q 2+10Q+5,求最小的平均可变

成本值.

解: TVC(Q)=0.04 Q 3-0.8Q 2+10Q

AVC(Q)= 0.04Q 2-0.8Q+10

令08.008.0=-='Q C AV 得Q=10 又因为008.0>=''C AV

所以当Q=10时,6 MIN AVC

5.假定某厂商的边际成本函数MC=3Q 2-30Q+100,且生产10单位产量时的总成本为

1000.

求:(1) 固定成本的值.

(2)总成本函数,总可变成本函数,以及平均成本函数,平均可变成本函数.

解:MC= 3Q 2-30Q+100

所以TC(Q)=Q 3-15Q 2+100Q+M

当Q=10时 =500

固定成本值:500

TC(Q)=Q 3-15Q 2+100Q+500

TVC(Q)= Q 3-15Q 2+100Q

AC(Q)= Q 2-15Q+100+500/Q

AVC(Q)= Q 2-15Q+100

6.某公司用两个工厂生产一种产品,其总成本函数为C=2Q 12+Q 22-Q 1Q 2,其中Q 1表示第

一个工厂生产的产量,Q 2表示第二个工厂生产的产量.求:当公司生产的总产量为40时能够使得公司生产成本最小的两工厂的产量组合.

解:构造F(Q)=2Q 12+Q 22-Q 1Q 2+λ(Q 1+ Q 2-40)

令⎪⎩⎪⎨⎧-===⇒⎪⎪⎪⎭⎪⎪⎪⎬⎫=-+=∂∂=+-=∂∂=+-=∂∂3525150400204Q 2121122211λλλλQ Q Q Q F Q Q Q F Q Q F

使成本最小的产量组合为Q 1=15,Q 2=25

8.已知生产函数Q=A 1/4L 1/4K 1/2;各要素价格分别为P A =1,P L =1.P K =2;假定厂商处于

短期生产,且16=k .推导:该厂商短期生产的总成本函数和平均成本函数;总可变成本函数和平均可变函数;边际成本函数.

)2(11

1)

1(4,16:4/34/14/14/34

/34/14

/14/34/14/1A L P P L A L A L

Q A Q

MP MP L A L

Q MP L A A

Q MP L A Q K L A L A L A =====∂∂∂∂==∂∂==∂∂===----所以所以因为解

由(1)(2)可知L=A=Q 2/16

又TC(Q)=P A &A(Q)+P L &L(Q)+P K &16

= Q 2/16+ Q 2/16+32

= Q 2/8+32

AC(Q)=Q/8+32/Q TVC(Q)= Q 2/8

AVC(Q)= Q/8 MC= Q/4

8已知某厂商的生产函数为Q=0.5L 1/3K 2/3;当资本投入量K=50时资本的总价格为500;

劳动的价格P L =5,求:

①劳动的投入函数L=L(Q).

②总成本函数,

③平均成本函数

边际成本函数.

⑤当产品的价格P=100时,厂商获得最大利润的产量和利润各是多少?

解:(1)当K=50时,P K ·K=P K ·50=500,

所以P K =10.

MP L =1/6L -2/3K 2/3

MP K =2/6L 1/3K -1/3

10

5

6261

3/13/

13

/23/2===--K L K L

P P K L K L MP MP

整理得K/L=1/1,即K=L.

将其代入Q=0.5L 1/3K 2/3,可得:L(Q)=2Q

(2)STC=ω·L (Q )+r ·50

=5·2Q+500

=10Q +500

SAC= 10+500/Q

SMC=10

(3)由(1)可知,K=L,且已知K=50,所以.有L=50.代入Q=0.5L1/3K2/3, 有Q=25.

又π=TR-STC

=100Q-10Q-500

=1750

所以利润最大化时的产量Q=25,利润π=1750

9.假定某厂商短期生产的边际成本函数为SMC(Q)=3Q2-8Q+100,且已知当产量Q=10

时的总成本STC=2400,求相应的STC函数、SAC函数和AVC函数。

解答:由总成本和边际成本之间的关系。

有

STC(Q)= Q3-4 Q2+100Q+C

= Q3-4 Q2+100Q+TFC

2400=103-4*102+100*10+TFC

TFC=800

进一步可得以下函数

STC(Q)= Q3-4 Q2+100Q+800

SAC(Q)= STC(Q)/Q=Q2-4 Q+100+800/Q

AVC(Q)=TVC(Q)/Q= Q2-4 Q+100。