各国关税计算

进口关税计算公式

进口关税计算公式导言进口关税是国家对进口商品征收的一种税收形式。

它既可以作为保护国内产业的手段,也可以作为调节贸易平衡的工具。

进口关税的计算方法直接关系到企业和个人的进口成本,因此了解和掌握进口关税的计算公式对于进口贸易行业非常重要。

本文将介绍进口关税的基本概念和计算公式。

一、进口关税的基本概念进口关税是指国家根据贸易法规定,对进口商品征收的税费。

它主要包括关税税率和关税计算基数两个方面。

关税税率是对进口商品征收的税率,通常以百分比来表示。

关税计算基数是指进口商品的完税价格,即商品的成交价格加上海关处理费、保险费和运费等相关费用。

进口关税的计算公式一般为:进口关税=关税计算基数×关税税率二、关税计算公式的说明1. 关税计算基数的确定关税计算基数由进口商品的完税价格组成。

完税价格是指商品在境外出口国家的销售价格,需要加上一些相关费用。

这些相关费用包括海关处理费、保险费和运费等。

海关处理费是指处理进口商品所需的相关费用,包括检验、检疫、清关等。

保险费是进口商品在运输过程中所需的保险费用。

运费是指商品从出口国家到进口国家所需的运输费用。

这些费用的加入,可以更准确地反映出进口商品的真实成本。

2. 关税税率的确定关税税率是根据国家贸易政策和国际贸易协定等因素来确定的。

关税税率通常以百分比来表示,并根据不同的商品分类进行规定。

在世界贸易组织框架下,各国之间签订了多项贸易协定和自由贸易协定,这些协定对于关税税率的确定有一定的规定。

因此,在进口商品时,需要根据商品的分类和相关贸易协定来确定关税税率。

3. 进口关税的计算根据以上说明,可以将进口关税的计算公式简化为:进口关税=完税价格×关税税率。

当然,在实际操作中,可能还需要考虑其他因素,如加工贸易、特殊关税减免等。

这些因素将根据具体情况来确定具体的计算方法。

三、进口关税计算的实际应用进口关税的计算方法直接影响着进口商品的成本和价格,因此在进口贸易中有着极其重要的应用价值。

各国关税

第一章1.马来西亚日历、塑料制品、无毒无害化学物品、木炭、化妆品、药品、磁盘(除用于电脑CD-ROM的外)、电子制备、眼镜、皮革制品、测量器、录音带、机器、电子配件、运动器材、工艺品等当地海关需征取5%—15%的进口关税。

2.票据、玻璃制品、陶瓷、电路板、通讯设备、电脑配件、纺织品、影片、墙纸类、石制品、音像带、电视及电视设备、玩具等当地海关需征收15%—35%的进口关税。

3.咖啡、棉花、种子、石头、用于分析的矿物质,收件人需要提供由农业部门或健康组织开具的许可证方可进口。

4.化妆品类收件人需提供药房证明或卫生组织的检验证明方可进口。

5.通讯设备、电脑配件、网络调示器等收件人需提供马来西亚通讯部门的许可证方可进口。

6.娱乐电影、激光盘等须获得国内电影权威组织许可,且清关可能会延误。

7.私人用品需提供详细商业**及收件人护照复印件。

泰国1.原始运单及**必须随货,申报价值必须与运单及**上一致。

2.**必须标明重量、单价、总价,否则会造成清关延误。

3.通讯设备包括手机、卫星设备,收件人必须提供泰国通讯组织的进口许可证方可进口。

4.化妆品必须由收件人提供卫生组织的进口许可证。

5.食物及没有处方的药品必须提供卫生组织的卫生证明及进口许可证方可进口。

6.测量仪器必须提供由测量组织开具的进口许可证。

7.申报价值在USD400以上会造成清关延误。

韩国:除与商业相关的图片外,其他图片视为包裹。

1.动物皮、棉花种子、种子要经过海关至少五天的海关检验。

2.无毒草化学品、有害的糖精必须符合IATA的货物安全条例方可进口。

3.含有游戏软件的光驱驱动器必须有进口许可证方可进口,日本生产的游戏软件禁止进口。

4.化妆品每款的数量不能超过2瓶或同等数量。

5.药品,不论有无处方都要有药检证明。

保健药品,例如维他命、褪黑激素只能在100粒以下。

6.指示器只能通过正式进口的方式进口,例如收件人必须得到当地的相关部门的许可并提供信用证。

各国通关介绍

泰国一、进口关税泰国海关对原材料进口关税税率为10~15%,半成品关税税率为15~40%,制成品关税税率为30~60%,具有商业价值的广告关税税率为40%。

从1993年起,泰国海关还向进口货物征收7%的增值税。

对于医疗用机器、电气装置和其它用于国家经济发展的产品的进口可享受免税待遇。

泰国的多数关税是从价税,而价格则采用到岸价。

当采用从量税时,关税是根据重量、体积或单位来计算的。

一些产品既有从量税率,又有从价税率。

当某种产品这两种关税率都有时,以较高关税率为准。

对进口货物征收关税,泰国海关采用以下三种方法:(1)应用从价税率;(2)应用从量税率或从价税率,以较大者为准;(3)只征收从量税率。

泰国海关估价依据是进口货物在开放市场上销售的真正市场价。

货物的真正市场价定义为:相同种类、相同质量的货物在无损耗、无任何扣除的情况下,在进出口时间和地点所卖得的总现金价。

实际上,泰国海关已经建立了海关估价程序以供海关关员参照执行。

二、进口管制许可证商品必须申请许可证才能进口的商品主要有7种,即金矿和黄金、咖啡、盐化制品、汽车车身及驾驶室、石碑及用于建筑的大理石和石灰石、用钢铁制造的旧容器、鱼粉。

对于必须履行进口许可证的商品,在进口时如没有进口许可证,将被处罚。

进口许可证的有效期限为12个月。

当前,贸易虽已自由化,但我国商人仍有必要定期查阅泰国商业部发出的通知(通常公布在《泰国银行每季公告》上),以便及时了解须办理进口许可的商品品目的变化情况。

商品检验泰国海关检查人员在进口港对进口货物进行检验,通常采用的是现货检验,而不是对全部交运货物进行检验,其一般规则是抽出全部货物的5%进行检验。

食品、药品、化妆品、有毒物质、麻醉品、精神病用药和医疗器械,由食品和医疗管理局的检验员检查。

检验人员检查进口类别、标签并采样分析。

在有些情况下,检验人员根据管理条例可能扣留货物,等分析完毕后才放行。

未领货物处理未被领取的货物可在2个月内存放在海关仓库里。

进口货物的关税和增值税的计算公式

进口货物的关税和增值税的计算公式

进口货物关税=关税完税价格×关税税率,进口货物增值税的应纳税额=(关税完税价格+关税十消费税)×增值税税率。

进口关税是一个国家的海关对进口货物和物品征收的关税。

各国已不使用过境关税,出口税也很少使用。

通常所称的关税主要指进口关税。

征收进口关税会增加进口货物的成本,提高进口货物的市场价格,影响外国货物进口数量。

因此,各国都以征收进口关税作为限制外国货物进口的一种手段。

适当的使用进口关税可以保护本国工农业生产,也可以作为一种经济杠杆调节本国的生产和经济的发展。

关税的计税依据是进口货物以海关审定的成交价格为基础的到岸价格(到岸价格包括货价和货物运抵我国境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用。

)作为完税价格。

需要注意的是,进口货物增值税的组成计税价格中已包括已纳关税税额,如果进口货物属于消费税应税消费品,其组成计税价格中还要包括进口环节已纳消费税税额。

世界各国关税和增值税

Duties 5-15%关税5-15%

ISRAEL以色列

Purchase Tax 5-90%购置税5-90%

Duties 0.8-80%关税0.8-80%

VAT 16.5%增值税16.5%

Linkage charge (CPI variance)连锁费(消费物价指数方差)

VAT 12, 21%增值税12,21%

BOTSWANA博茨瓦纳

Duties 37.5% (65%, motor vehicle)关税37.5%(65%,机动车辆)

VAT 10%10%的增值税

Excise Tax 5-35% (luxury goods)消费税5-35%(奢侈品)

BULGARIA保加利亚

Duties 0-15%关税0-15%

GST 12.5%消费税12.5%

上述资料已收集了一些公共来源,被认为是在编制准确的时间。这些数字可能会有所变化,这是出口商对国家负责的咨询进口与海关当局,以确认其准确性。

2010年7月9日

NORWAY挪威

VAT 12-25%增值税12-25%

Duties 0-8%关税0-8%

VAT 17%增值税17%

Consumption Tax 5-10%消费税5-10%

CORSICA(France)科西嘉(法国)

VAT 8, 19.6%增值税8,19.6%

COTE D' IVOIRE科特迪瓦

Duties 0-35%关税0-35%

VAT 18, 20%增值税18,20%

CROATIA克罗地亚

VAT 0%增值税0%

IPSI 4% (some imports)同侧4%(部分进口)

B-C各国关税起征点(1)

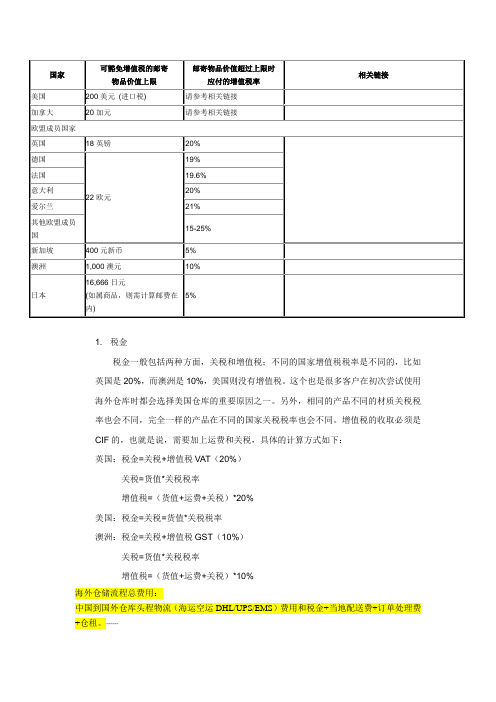

1. 税金

税金一般包括两种方面,关税和增值税;不同的国家增值税税率是不同的,比如英国是20%,而澳洲是10%,美国则没有增值税。

这个也是很多客户在初次尝试使用海外仓库时都会选择美国仓库的重要原因之一。

另外,相同的产品不同的材质关税税率也会不同,完全一样的产品在不同的国家关税税率也会不同。

增值税的收取必须是CIF的,也就是说,需要加上运费和关税,具体的计算方式如下:

英国:税金=关税+增值税VAT(20%)

关税=货值*关税税率

增值税=(货值+运费+关税)*20%

美国:税金=关税=货值*关税税率

澳洲:税金=关税+增值税GST(10%)

关税=货值*关税税率

增值税=(货值+运费+关税)*10%

海外仓储流程总费用:

中国到国外仓库头程物流(海运空运DHL/UPS/EMS)费用和税金+当地配送费+订单处理费+仓租。

------。

关税计算方法

关税计算方法关税是指国家对进口和出口商品征收的税款。

关税的设置和计算方法直接影响着国际贸易的平衡和各国的经济利益。

本文将介绍关税的计算方法,包括单一税率关税、复合税率关税和特定额关税。

一、单一税率单一税率关税是指某一类别商品的所有进口商品都适用同一税率的关税。

计算单一税率关税的方法相对简单。

以海关的估价为基础,通过将商品的估价乘以关税税率来计算关税。

例如,某国对进口的汽车征收10%的关税。

如果一辆汽车的估价为10000美元,那么关税将是10000美元乘以10%,即1000美元。

需要注意的是,单一税率关税的计算方法适用于那些只有一个税率的商品。

然而,在实际情况中,许多商品的关税税率并不统一,这就需要使用复合税率关税计算方法。

二、复合税率复合税率关税是指对不同价值范围的进口商品应用不同税率的关税。

对于这类商品,需要根据商品的具体价值来确定所适用的税率。

计算复合税率关税时,需要先确定商品所属的价值范围,然后在该范围内选择合适的税率。

最后,将商品的估价与选定的税率相乘来计算关税。

以某国对进口纺织品的关税为例,其复合税率如下:- 估价在1000美元以下,税率为5%;- 估价在1000美元至5000美元之间,税率为10%;- 估价在5000美元以上,税率为15%。

如果某件纺织品的估价为3000美元,那么关税的计算如下:对于前1000美元,税率为5%,计算关税为1000美元乘以5%,即50美元;对于超过1000美元但不超过5000美元的部分,税率为10%,计算关税为2000美元乘以10%,即200美元。

最后将两部分关税相加,50美元加200美元,得到总的关税为250美元。

三、特定额特定额关税是指对特定类型的商品征收固定金额的关税。

这种关税通常用于限制进口数量或保护国内产业。

计算特定额关税的方法相对简单,只需将固定金额作为关税数额即可。

例如,某国对进口奢侈品征收特定额关税,每件奢侈品的关税金额为1000美元。

如果某个奢侈品的估价为5000美元,那么关税的计算就是直接将关税金额1000美元加到估价上,得到总的关税为6000美元。

2023年最新版全球关税税率大全

2023年最新版全球关税税率大全概述本文档旨在提供2023年全球各国的最新关税税率信息。

关税是各国政府对进出口商品征收的一种税收,它对国际贸易和经济发展起着重要的作用。

了解各国关税税率的变化对于跨境贸易和商业决策具有重要意义。

1. 亚洲国家1.1 中国- 进口关税税率:根据商品分类,税率在0%至50%之间变化。

- 出口关税税率:根据商品分类,税率在0%至50%之间变化。

1.2 印度- 进口关税税率:根据商品分类,税率在0%至40%之间变化。

- 出口关税税率:根据商品分类,税率在0%至40%之间变化。

1.3 日本- 进口关税税率:根据商品分类,税率在0%至30%之间变化。

- 出口关税税率:根据商品分类,税率在0%至30%之间变化。

2. 欧洲国家2.1 德国- 进口关税税率:根据商品分类,税率在0%至25%之间变化。

- 出口关税税率:根据商品分类,税率在0%至25%之间变化。

2.2 法国- 进口关税税率:根据商品分类,税率在0%至30%之间变化。

- 出口关税税率:根据商品分类,税率在0%至30%之间变化。

2.3 英国- 进口关税税率:根据商品分类,税率在0%至35%之间变化。

- 出口关税税率:根据商品分类,税率在0%至35%之间变化。

3. 美洲国家3.1 美国- 进口关税税率:根据商品分类,税率在0%至50%之间变化。

- 出口关税税率:根据商品分类,税率在0%至50%之间变化。

3.2 加拿大- 进口关税税率:根据商品分类,税率在0%至35%之间变化。

- 出口关税税率:根据商品分类,税率在0%至35%之间变化。

3.3 巴西- 进口关税税率:根据商品分类,税率在0%至30%之间变化。

- 出口关税税率:根据商品分类,税率在0%至30%之间变化。

4. 大洋洲国家4.1 澳大利亚- 进口关税税率:根据商品分类,税率在0%至25%之间变化。

- 出口关税税率:根据商品分类,税率在0%至25%之间变化。

4.2 新西兰- 进口关税税率:根据商品分类,税率在0%至20%之间变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国 关税起征金额:200USD 关税(Duty)=产品进口申报价值*税率

澳洲 关税起征金额:1000AUD 关税(Duty)=产品进口申报价值*税率 进口增值税(GST)=(运费+关税+货物总申报价值)*10%

英国 关税起征金额:20GBP 关税=(运费+保险+货物总申报价值)*税率 a) b) a) b) a) b) c) 保险=货物申报价值*0.25% 运费=(单价*重量)*60% 保险=货物申报价值*0.25% 运费=(单价*重量)*60% 空运/快递=40*(入库单实际计费重/1000),最低消费 100GBP,上不封顶 海运散货=90*(入库单的实际计费重/1000)+80GBP,最低消费 170GBP,大于 170GBP,小于 500GBP,按照实际产生金额收取,封顶 500GBP 海运整柜=直接取 550GBP 作为”目的调整运费“

Hale Waihona Puke 进口增值税(VAT)=(运费+关税+保险+货物总申报价值+目的地调整运费)*20%

目的地调整运费

德国 关税起征金额:22EUR 关税=(FOB 价(系统申报价值)+系统运费*60%)*关税税率 增值税=[(FOB 价(系统申报价值)+系统运费*60%)+关税]*增值税税率(一般为 19%) PS:如果要倒推分摊到每个产品的运费是多少,因系统内取计费重空运海运有差异,总是导致 算不准,所以倒推是,是按照该产品的 FOB 价占该物流单内该 EORI 下总的 FOB 价的百分比来 分摊。