2019年现金流量表

【2019年整理】现金流量表编制案例

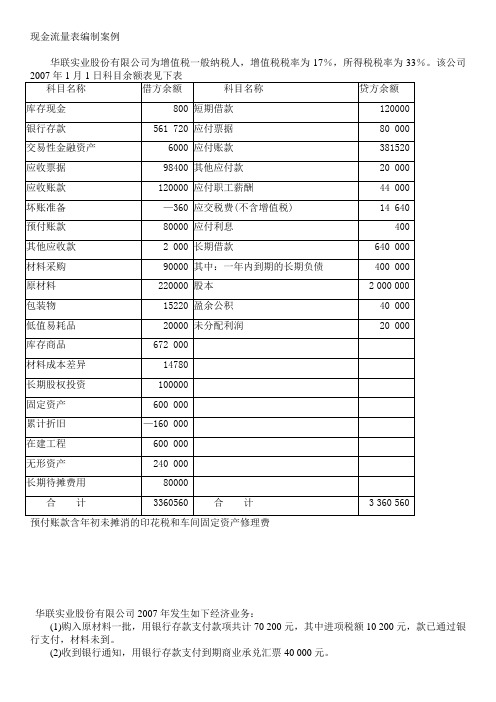

现金流量表编制案例华联实业股份有限公司为增值税一般纳税人,增值税税率为17%,所得税税率为33%。

该公司华联实业股份有限公司2007年发生如下经济业务:(1)购入原材料一批,用银行存款支付款项共计70 200元,其中进项税额10 200元,款已通过银行支付,材料未到。

(2)收到银行通知,用银行存款支付到期商业承兑汇票40 000元。

(3)又购入原材料一批,用银行存款支付材料货款39 920元,支付增值税6 786.40元,原材料验收入库的计划成本为40 000元。

(4)收到原材料一批,实际成本40 000元,计划成本38 000元,材料已验收入库,货款已于上月支付。

(5)对外销售商品一批,应收取的款项140 400元,其中含增值税20 400元。

该商品实际成本72 000元,商品已发出,但款项尚未收到。

(6)公司将账面成本为6 000元的短期股票投资全部出售,收到款项6 600元存人银行。

(7)公司购入不需要安装的设备一台(非生产用),通过银行存款支付款项46 800元,其中增值税6 800元。

设备已投入使用。

(8)用银行存款支付购入的房屋建造工程物资款50 000元,支付的增值税税款8 500元。

物资已入库。

(9)分配应付工程人员工资80 000元及福利费11 200元。

(10)其他应交款40 000元应计入在建工程。

(11)工程完工交付使用,固定资产价值为560 000元。

(12)计算未完工程应负担的长期借款利息60 000元。

利息尚未付现。

(13)基本生产车间报废一台设备,原价80 000元,已计提累计折旧72 000元,清理费用200元,残值收人320元,均通过银行存款收支。

清理工作已经完毕。

(14)为购建固定资产从银行借入3年期借款160 000元,借款已存人银行。

(15)销售商品一批,价款280 000元,应交增值税47 600元。

该商品的实际成本为168 000元,款项已存入银行。

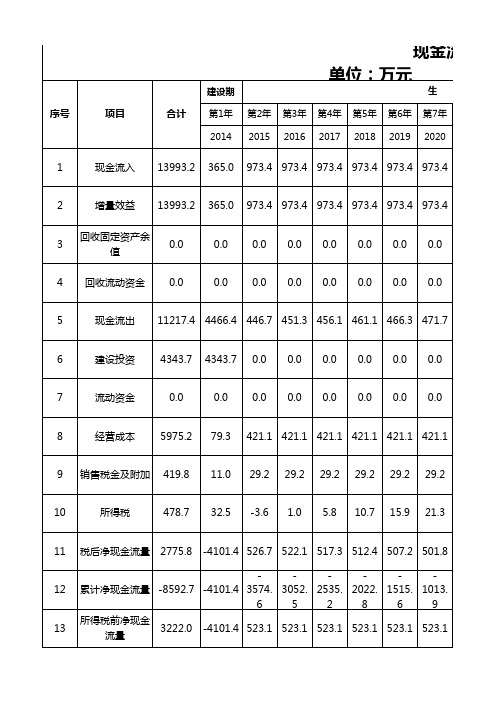

现金流量表(静态回收期)

建设期 生 第2年 2015 第3年 2016 第4年 2017 第5年 2018 第6年 2019 第7年 2020 产

序号

项目

合计

第1年 2014

1

现金流入

13993.2

365.0

973.4 973.4 973.4 973.4 973.4 973.4

2

增量效益

13993.2

6

建设投资

4343.7

4343.7

0.0

0.0

0.0

0.0

0.0

0.0

7

流动资金

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

8

经营成本

5975.2

79.3

421.1 421.1 421.1 421.1 421.1 421.1

9

销售税金及附加

419.8

11.0

29.2

29.2

29.2

29.2

29.2

523.1 523.1 523.1 523.1 523.1 523.1 523.1 523.1

-439.7

83.4 606.5

1129.6 1652.7 2175.8 2698.9 3222.0

年的累计净现金流量的绝对值/当年净现金流量.

金流量的绝对值除以当年的净现金流量.

13

所得税前净现金流量

3222.0

-4101.4 523.1 523.1 523.1 523.1 523.1 523.1

14

所得税前累计净现金流量

-6595.3 -4101.4

-3578.3 -3055.2 -2532.1 -2009.0 -1485.9 -962.8

2019最新行政事业单位现金流量表

支付的其他与投资活动有关的现金

投资活动的现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

财政资本性项目拨款收到的现金

取得借款收到的现金

收到的其他与筹资活动有关的现金

筹资活动的现金流出小计

偿还借款支付的现金

偿还利息支付的现金

支付的其他与筹资活动有关的现金

筹资活动的现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响额

五、现金净增加额

会政财04表

单位:元

本年金额

上年金额

日常活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产、公共基础设施等收回的现金净额

收到的其他与投资活动有关的现金

投资活动的现金流入小计

构建固定资产、无形资产、公共基础设施等支付的现金

对外投资支付的现金

上缴处置固定资产、无形资产、公共基础设施等净收入支付的现金

现金流量表

编制单位:

年

项目

一、日常活动产生的现金流量:

财政基本支出拨款收到的现金

财政非资本性项目拨款收到的现金

事业活动收到的除财政拨款以外的现金

收到的其他与日常活动买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与日常活动有关的现金

日常活动的现金流出小计

顺丰公司2020年和2019年的现金流量表水平分析

顺丰公司2020年和2019年的现金流量表水平分析1支付其他与经营活动有关的现金,以及其他与投资活动有关的现金明显增多,大约增加了一倍,大概是购置了大型的固定资产或者签署了协议买飞机之类的,经营活动的现金还需要查明原因2通过借款收到的现金减少约1/5,大概是对现金流自信,就减少了借款数量筹资活动中偿债和分配的股利都变多了,说明,一部分借款还未偿还,为了增强投资者的信心,增加了股利支付力度,可能采取的是比较积极的股利政策

3现金及现金等价物的金额整个期间净流入为负数,说明现金管理存在一定的问题,所以总现金和现金等价物金额呈现减少趋势4处置资产的损失增加可能是固定资产或者无形资产贬值造成的,与宏观经济政策有关

5经营性应收减少应付增加,大概率换了收款政策,可能为了保持强有力的现金流总结:整个财务管理存在问题,对现金流过度自信,没有适当举债,以至于最后年终结账出现问题营收是增加的,但是总体成本,支出增加的更多。

企业经营存在一定的不合理性。

6还有一个细节,查看了顺丰的交易活动,发现子公司支付给母公司的现金明显减少,而顺丰给子公司的资金增加幅度很大,并且2020及2021第一季度进行了大量频繁的兼并收购,为了抢占物流资源,整合供应链业务,所以存在一种可能性,首先是2020疫情影响,很多小公司不行了,顺丰乘机大把低价并购重组,吸收资源,扩大自己,其次是顺丰有个宏伟的计划,想要重整高端及时物流链条,从产

品源头到顾客家,全部自营。

2019年会计继续教育-现金流量表分析

选择题1.下列项目中,不属于现金流量表中现金流量的分类的是(金融活动现金流量)。

2.下列项目中,属于现金等价物的是(3个月到期的债券投资)。

3.现金流量表中,现金流量的正确分类方法是(经营活动、投资活动和筹资活动)。

4.关于现金流量表的分析目的,下列说法错误的是(了解企业财务状况的变动情况及变动原因)。

5.下列选项中,不属于现金和现金等价物具体内容的是(短期股票投资)。

6.衡量和评价偿债能力最稳健、最能说明问题的项目是(现金流量)。

7.下列选项中,不属于信心十足的成长型公司特征的是(大量买回自家股票,发放大量现金股利)。

8.下列选项中,不属于稳健的绩优公司特征的是(净利润及经营活动现金净流入持续快速增长)。

9.为了揭示本期现金流量与前期或预计现金流量的差异,需要对现金流量表进行的分析是(水平分析)。

10.下列选项中,不属于总流入结构的是(经营活动现金流入各具体项目的构成情况)。

11.下列选项中,属于总流出结构的是(投资活动现金流出量占现金流出总量的比重)。

12.可以揭示现金流入量和现金流出量的结构情况,了解企业财务状况的形成、变动过程及其变动原因的分析方法是(结构分析)。

13.下列选项中,不属于危机四伏的地雷公司特征的是(投资活动现金不增长反而下降,甚至不断处理资产以取得现金)。

14.本期退回的增值税应反映在现金流量表中的项目是(收到的税费返还)。

15.下列关于经营活动现金流量的表述,不正确的是(只要经营活动产生的现金流量大于零,就能说明企业盈利)。

16.下列关于“支付给职工以及为职工支付的现金”项目的说法,不正确的是(该项目包括支付给在建工程人员的工资)。

17.现金流量表中,能够反映企业自身造血功能的现金流量是(经营活动现金流量)。

18.下列关于“购买商品、接受劳务支付的现金”项目的说法,不正确的是(企业现金流出的主要方向,通常具有不稳定性、所占比重大的特点)。

19.下列各项中,在“支付给职工以及为职工支付的现金”项目中反映的是(支付给企业生产人员的工资)。

2019年会计继续教育答案-现金流量表

选择1.下列关于“销售商品、提供劳务收到的现金”项目的说法,不正确的是(反映企业销售商品、提供劳务应收的现金)2.在将净利润调节为经营活动现金流量时,下列关于财务费用的处理错误的是(只要属于经营活动产生的财务费用,就不需要进行调整)。

3.企业采用间接法确定现金流量时,在一定基础上,通过对若干项目的调整,最终计算确定经营活动产生的现金流量净额。

这个基础是(净利润)。

4.本期退回的增值税应反映在现金流量表中的项目是(收到的税费返还)。

5.应收票据贴现产生的现金流量属于(经营活动现金流量)。

2.下列关于采用间接法确定现金流量以净利润为起点进行调节的原因,表述错误的是(计算简单)。

5.下列各项中,不属于经营活动现金流出中支付各项税费的是(计入固定资产的耕地占用税)。

1.下列选项中,属于总流出结构的是(投资活动现金流出量占现金流出总量的比重)。

2.关于现金流量表分析,下列说法不正确的是(净利润和经营经营活动产生的现金流量净额都为正,且金额几乎相当,说明盈利质量较差)。

3.下列财务活动中不属于企业筹资活动的是(购建固定资产)。

4.下列关于经营活动现金流量的表述,不正确的是(只要经营活动产生的现金流量大于零,就能说明企业盈利)。

1.关于现金流量表的分析目的,下列说法错误的是(了解企业财务状况的变动情况及变动原因)。

5.下列选项中,不属于总流入结构的是(经营活动现金流入各具体项目的构成情况)。

1.下列选项中,不属于现金和现金等价物具体内容的是(短期股票投资)。

5.可以揭示现金流入量和现金流出量的结构情况,了解企业财务状况的形成、变动过程及其变动原因的分析方法是(结构分析)。

1.衡量和评价偿债能力最稳健、最能说明问题的项目是(现金流量)。

1.下列项目中,属于现金等价物的是(3个月到期的债券投资)。

2.下列关于经营现金流量比率的表述,正确的是(经营现金流量比率=经营活动现金净流量÷总现金净流量)。

3.以下属于投资活动产生的现金流量的是(收回投资所收到的现金)。

现金流量表(2019新版)

纳税人名称:

报税日期:

项目

一、经营活动生产的现金流量:

销售产成品、商品、提供劳务收到的现金

收到其他与经营活动有关的现金

购买原材料、商品、接受劳务支付的现金

支ቤተ መጻሕፍቲ ባይዱ的职工薪酬

支付的税费

支付其他与经营活动有关的现金

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回短期投资、长期债券投资和长期股权投资收到的现金

分配利润支付的现金

筹资活动产生的现金流量净额

四、现金净增加额

加:期初现金余额

五、期末现金余额

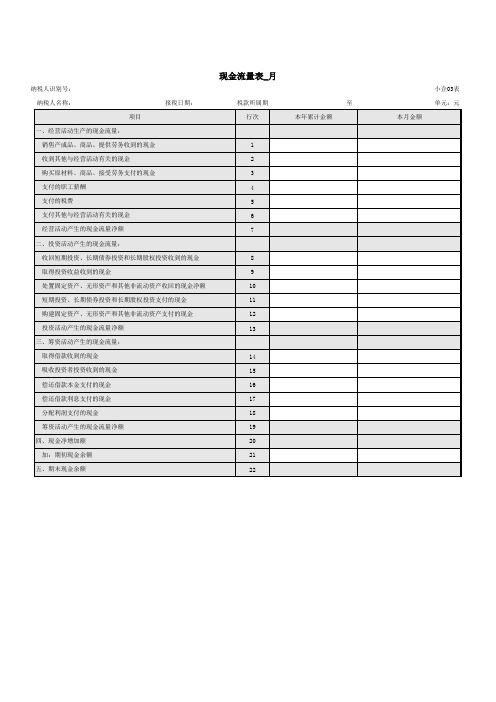

现金流量表_月

税款所属期 行次

1 2 3 4 5 6 7

8 9 10 11 12 13

14 15 16 17 18 19 20 21 22

至 本年累计金额

本月金额

小企03表 单元:元

取得投资收益收到的现金

处置固定资产、无形资产和其他非流动资产收回的现金净额

短期投资、长期债券投资和长期股权投资支付的现金

购建固定资产、无形资产和其他非流动资产支付的现金

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

取得借款收到的现金

吸收投资者投资收到的现金

偿还借款本金支付的现金

偿还借款利息支付的现金

2019年会计继续教育-现金流量表分析

选择题1.下列项目中,不属于现金流量表中现金流量的分类的是(金融活动现金流量)。

2.下列项目中,属于现金等价物的是(3个月到期的债券投资)。

3.现金流量表中,现金流量的正确分类方法是(经营活动、投资活动和筹资活动)。

4.关于现金流量表的分析目的,下列说法错误的是(了解企业财务状况的变动情况及变动原因)。

5.下列选项中,不属于现金和现金等价物具体内容的是(短期股票投资)。

6.衡量和评价偿债能力最稳健、最能说明问题的项目是(现金流量)。

7.下列选项中,不属于信心十足的成长型公司特征的是(大量买回自家股票,发放大量现金股利)。

8.下列选项中,不属于稳健的绩优公司特征的是(净利润及经营活动现金净流入持续快速增长)。

9.为了揭示本期现金流量与前期或预计现金流量的差异,需要对现金流量表进行的分析是(水平分析)。

10.下列选项中,不属于总流入结构的是(经营活动现金流入各具体项目的构成情况)。

11.下列选项中,属于总流出结构的是(投资活动现金流出量占现金流出总量的比重)。

12.可以揭示现金流入量和现金流出量的结构情况,了解企业财务状况的形成、变动过程及其变动原因的分析方法是(结构分析)。

13.下列选项中,不属于危机四伏的地雷公司特征的是(投资活动现金不增长反而下降,甚至不断处理资产以取得现金)。

14.本期退回的增值税应反映在现金流量表中的项目是(收到的税费返还)。

15.下列关于经营活动现金流量的表述,不正确的是(只要经营活动产生的现金流量大于零,就能说明企业盈利)。

16.下列关于“支付给职工以及为职工支付的现金”项目的说法,不正确的是(该项目包括支付给在建工程人员的工资)。

17.现金流量表中,能够反映企业自身造血功能的现金流量是(经营活动现金流量)。

18.下列关于“购买商品、接受劳务支付的现金”项目的说法,不正确的是(企业现金流出的主要方向,通常具有不稳定性、所占比重大的特点)。

19.下列各项中,在“支付给职工以及为职工支付的现金”项目中反映的是(支付给企业生产人员的工资)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人识别号: 纳税人名称:

项目

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动相关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

本期金额

金额单位:人民币元(列至角分) 上期金额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动所产生的现金流量

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

Hale Waihona Puke 二、投资活动产生的现金流量:

收回投资收到的现金

取处得置投固资定收资益产收、到无的形现资金产和其他长期资产收回的现金净 额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产所支付的现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

四、汇率变动对现金及现金等价物的净增加额

五、现金及现金等价物的影响

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

现金流量表

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38